石油企业公司治理结构与社会责任

2015-03-10张彦明程泽川贾桂英付会霞孙彦彬

张彦明++程泽川+贾桂英 付会霞 孙彦彬

[摘要] 油气田企业是中国重要的能源企业,由于行业的特殊性,其所承担的社会责任比其他行业更重。同时,良好的公司治理结构有利于保护利益相关者的利益,促使企业积极地履行社会责任。选取中国2007—2013年石油与天然气开采类主板上市公司作为研究样本,描述石油企业公司治理结构与社会责任现状,并实证分析股权结构、董事会、监事会和经理层对企业社会责任的影响。依据分析的结果,石油企业在改善公司治理结构的同时,应注重履行社会责任。

[关键词] 石油企业;公司治理结构;社会责任

[中图分类号]F2720

[文献标识码]A

[文章编号] 1673-5595(2015)01-0011-07

石油企业是中国特殊的资源性企业,关系国家安全,因此,石油企业应该承担更多的社会责任。尽管石油企业不断完善并发布了社会责任报告,但也存在着诸如环境污染、高管腐败、安全事故等一些比较突出的社会问题,如青岛输油管道爆裂、吉林油田污染地下水、石油行业腐败窝案等事件。究其原因主要是社会责任认知度不高、公司治理结构不合理造成的。因此,探寻公司治理结构对企业社会责任的影响具有重要的意义。

一、石油企业公司治理结构与社会责任现状

本文选取2007—2013年沪深27家A股石油企业上市公司作为分析的样本对象,根据石油企业的上市时间来获取研究过程中所需要的年度报表数据,剔除了数据不全的公司,共得到155个公司样本数据。数据来自锐思数据库、国泰安数据库和巨潮资讯网上公布的上市公司财务报表。

(一)公司治理结构现状

1.股权结构

股权结构是指股份公司总股本中,不同性质的股份所占的比例及其相互关系,可以通过国有股比例、法人股比例、社会公众股比例以及第一大股东持股比例四个方面对股权结构进行阐述,如表1所示。

从表1可以看出:(1)中国石油企业上市公司国有股比例的平均值仅为1616%,但陕天然气、中国石化、延长化建、中国石油、上海石化、中海油服等上市公司国有股比例高达50%以上,中国石油的国有股比例甚至达到了8629%,其原因是这几家公司均为能源国有企业,因此国有股股东占控股地位。(2)中国石油企业上市公司法人股比例的平均值为1595%,最大值甚至达到了7998%,总体来说,法人股比例在石油企业中所占的比例较高。(3)社会公众股比例的均值在2007—2013年呈上升趋势,说明中国股权分置改革在石油企业取得了一定的成效,大部分石油企业已经实现了股票的全流通,社会公众股比例达到了100%。(4)石油企业第一大股东持股比例在2007—2013年有逐渐变小的趋势,但其平均值仍达到了4136%,最大值达到了8642%,表明中国石油企业存在一股独大的现象。

2.董事会

董事会负责企业经营活动的指挥与管理,对公司治理结构有着积极的作用。可以通过董事会规模、独立董事比例以及两职状态三个指标来对董事会进行阐述,中国石油企业董事会结构现状见表2。

从表2可以看出:(1)董事会规模符合《公司法》的规定。《公司法》规定股份有限公司的董事会规模应该是5~19人,石油企业的董事会规模介于6~15人之间。另外,董事会人数的平均值约为10人,其中位数为9人,表明中国石油企业董事会规模较为均匀。(2)有少数企业的独立董事比例不符合独立董事制度要求。中国证监会规定上市公司独立董事占董事会总人数的比例应达1/3以上,中国石油企业上市公司独立董事比例的平均值为3598%,符合独立董事制度的要求,但是海默科技、延长化建、中国石化、中国石油在某些年份的独立董事比例不符合证监会的规定,随着公司治理结构的完善,石油企业的独立董事比例在其后年度达到了证监会的规定。(3)两职合一的情况较多,中国石油企业董事长和总经理由同一人兼任的比例为16%,两职合一的比例较高,表明一部分石油企业的董事长不能对公司的总经理进行有效监督,从而影响公司治理的效率。

3.监事会

在公司内部治理中,监事会对董事会和总经理的行政管理具有监督的作用,可以用监事会的人数来表示其对公司治理结构的影响,中国石油企业监事会规模见表3。

从表4可以看出:(1)经理层报酬整体上比较稳定,中国石油企业的经理层报酬在2007—2013年呈上涨的趋势,只有2008年较低,可能是金融危机使石油企业经营活动受到严重影响,石油企业以减少经理的报酬来抵御金融危机造成的。整体上石油企业前三名高管薪酬的均值是16500万元,可以对公司治理结构产生积极的作用。(2)经理层持股比例较高,中国石油企业经理层持股比例在2007—2013年的平均值为411%,表明中国石油企业经理层持股的现象比较普遍,尤其是2011年上市的惠博普、仁智油服、恒泰艾普、通源石油、潜能恒信等公司的高管持股比例较高,高管持股这种股权激励机制在部分石油企业中得到了有效实施。

(二)企业社会责任现状

石油企业对于社会责任的认识已经由“启蒙”阶段进入到了“发展”阶段。石油企业履行社会责任的范畴已经与企业的可持续发展紧密联系在一起。近几年石油企业都陆续发布了企业社会责任报告。

在努力保证能源供应和油品质量的同时,石油企业注重与公众的沟通,注重与各个利益相关方的沟通。同时,石油企业还注重节能减排、环境治理。其中,中石油2013年节能118万吨标准煤、节水2440万立方米,主要污染物化学需氧量(COD)、二氧化硫(SO2)排放量比上年分别下降605%和94%;2013年中海油的社会责任报告是以“贡献优质能源,筑梦碧海蓝天”为主题的,2013年中海油的万元产值综合能耗降为02916吨标准煤,同比下降51%,全年节能299万吨标准煤,30家所属单位均完成了“万家企业”年度节能目标。

但是,石油企业在履行社会责任的同时也存在诸多问题,主要表现在环境污染、安全事故、高管腐败等方面。如中国石油严重违纪窝案、高管腐败案,都是公司治理结构不完善所造成的,最终影响企业社会责任的履行;青岛输油管道爆炸事件被认定为责任事故,说明中石化在公司治理方面还存在漏洞;中石油吉林油田分公司松原采气厂采油污水未经处理直排水坑,废水废油随处倾倒在路边,污染了土地和地下水。

二、石油企业公司治理结构与社会责任实证分析

(一)研究假设

公司治理是对企业经营管理者的一整套的制度安排,本文主要从股权结构、董事会、监事会以及经理层这些公司内部治理结构层面对公司治理结构进行分析。

假设Ⅰ:国有股比例与企业社会责任正相关。[1]国有控股的上市公司会更加注重企业长期的经营发展,这些上市公司不仅要实现企业利润最大化,还要承担更多的社会责任。

假设Ⅱ:法人股比例与企业社会责任正相关。法人股股东主要是为了获取更多的收益而对企业进行投资,因而他们的目标与企业的目标吻合,促使他们投入更多的精力对企业进行经营管理,从而对企业社会责任的履行产生积极的影响。

假设Ⅲ:社会公众股比例与企业社会责任负相关。社会公众股股东比较分散且机构投资者较少,多是一些个人股东,他们持股的目的大多是获取资金的短期收益,他们并不关心企业的长期发展状况,因而他们对企业履行社会责任的情况也不会过多地关注。

假设Ⅳ:第一大股东持股比例与企业社会责任负相关。[2]大股东有企业更多的控制权,可以保证企业的长期稳定发展,但股权过度集中于少数大股东,少数大股东可能会为了保证自己的利益而减少企业对社会责任履行的支出。

假设Ⅴ:董事会规模与企业社会责任正相关。[3]随着董事会规模的扩大,代表不同利益的利益相关者就可能参与到公司治理中,有利于企业照顾其他利益相关者的利益。

假设Ⅵ:独立董事比例与企业社会责任正相关。[4]中国证监会要求,上市公司董事会成员中独立董事的比例至少为1/3,独立董事应该具有独立性,独立董事对董事会的决议行使监督权,保护其他利益相关者的利益不受侵犯。

假设Ⅶ:两职兼任性与企业社会责任负相关。[5]两职兼任性是指董事长和总经理由同一人担任。在公司治理结构中,总经理具有决策的权力,而董事长具有监督的权力,如果两职合一,董事长不能对总经理实行有效的监督,会降低公司治理的效率,进而影响企业社会责任的履行。

假设Ⅷ:监事会规模与企业社会责任正相关。[6]公司监事会可以对公司中的董事会和经理层实施有效监督,所以监事会规模的扩大可以更有效地保护其他利益相关者的利益,进而促使企业社会责任的履行。

假设Ⅸ:经理层报酬与企业社会责任正相关。[7]公司经营者得到了较多的报酬,他们的目标与企业整体的目标紧紧绑在一起,能促使他们更加积极地经营管理,促使公司更好地履行社会责任。

假设Ⅹ:经理层持股比例与企业社会责任负相关。[8]给经理层一定份额的股票,使经理层的利益与公司的利益保持一致,但内部所有权会使经理层更加关注企业的财务绩效和股东的财富增长,而忽视其他利益相关者的利益。

(二)石油企业社会责任体系

1.社会责任指标的构建

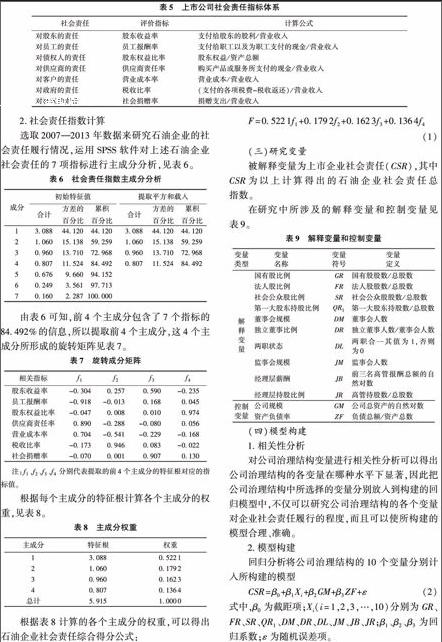

从上市公司对股东、员工、债权人、供应商、客户、政府和社区这7个方面来选取财务评价指标,并计算“社会责任指数”[9],以此代表企业社会责任的履行情况,见表5。

本文主要采用主成分分析法,将研究中涉及的大量信息用较少的指标来代替,从而得出上市公司社会责任总指数。主成分分析法主要利用了降维的思想,这种方法的关键在于指标因子的分析,首先按照主成分累计贡献率大于80%的原则来提取一定数量的主成分,然后将每个主成分的方差贡献率作为权重计算得出社会责任指数。

2.社会责任指数计算

选取2007—2013年数据来研究石油企业的社会责任履行情况,运用SPSS软件对上述石油企业社会责任的7项指标进行主成分分析,见表6。

(三)研究变量

被解释变量为

上市企业社会责任(CSR),其中CSR为以上计算得出的石油企业社会责任总指数。

在研究中所涉及的解释变量和控制变量见表9。

(四)模型构建

1.相关性分析

对公司治理结构变量进行相关性分析可以得出公司治理结构的各变量在哪种水平下显著,因此把公司治理结构中所选择的变量分别放入到构建的回归模型中,不仅可以研究公司治理结构的各个变量对企业社会责任履行的程度,而且可以使所构建的模型合理、准确。

2.模型构建

回归分析将公司治理结构的10个变量分别计入所构建的模型

CSR=β0+β1Xi+β2GM+β3ZF+ε (2)

式中,β0为截距项;Xi(i=1,2,3,…,10)分别为GR、FR、SR、QR1、DM、DR、DL、JM、JB、JR;β1、β2、β3为回归系数;ε为随机误差项。

三、实证结果分析

(一)股权结构对社会责任的影响

根据假设Ⅰ~Ⅳ和式(2)建立的回归模型,股权结构对社会责任回归结果见表10。

石油企业的国有股比例与企业社会责任呈显著的正相关关系,接受假设Ⅰ。石油企业是国家重要的资源性企业,国有控股的上市公司会更加关注企业长期的经营发展状况,国有股的重要性使其实现相应的利润目标后,会积极主动地承担更多的社会责任。虽然数据显示正相关,但国有股的决策权由国企的高管来执行,不一定充分体现国家的利益,可能导致企业不能充分履行社会责任。

石油企业的法人股比例与企业社会责任呈显著的正相关关系,接受假设Ⅱ。法人股的比例越高,法人股股东的目标与企业目标的联系就越紧密,他们就越加关注企业的生产经营状况,从而促使企业社会责任的履行。

石油企业的社会公众股比例与企业社会责任呈显著的负相关关系,接受假设Ⅲ。股权分置改革实施后,石油企业社会公众股比例递增趋势明显,大部分石油企业实现了股票的全流通。社会公众股股东比较分散,他们只能“用脚投票”,容易产生“搭便车”的现象,因而也不关心企业社会责任的履行情况。

石油企业的第一大股东持股比例与企业社会责任呈显著的负相关关系,接受假设Ⅳ。石油企业的第一大股东持股比例较高,会导致大股东损害其他利益相关者的利益,从而对企业社会责任的履行产生消极的影响。[10]

(二)董事会结构对社会责任的影响

根据假设Ⅴ~Ⅶ和式(2)建立的回归模型,董事会结构对社会责任的回归结果见表11。

石油企业的监事会规模与企业社会责任呈显著的正相关关系,接受假设Ⅷ。大部分石油企业的监事会人数设置符合公司法的规定,理论上合理的监事会规模可以很好地对董事会和经理层进行监督,从而保护其他利益相关者的利益,并最终对企业社会责任的履行产生积极的影响。

(四)经理层激励对社会责任的影响

石油企业的经理层报酬与企业社会责任呈显著的正相关关系,接受假设Ⅸ。中国石油企业经理层报酬相对较高,经理层的目标与企业整体的目标保持一致,可以促进企业社会责任的履行。

石油企业的经理层持股比例与企业社会责任呈显著的负相关关系,接受假设Ⅹ。中国石油企业经理层持股比例呈现上升趋势,经理层持有公司的股份越来越多,这促使管理层更多地关注企业的财务绩效和股东的财富增长,会更加考虑自身的利益,而忽视其他利益相关者的利益,从而减少对企业社会责任的履行。

四、对策建议

(一)调整股权结构

合理增加石油企业国有股的比例。石油企业是国家重要的能源企业,国有股的股权是由政府代表人民履行对企业的权力,国有股的特殊性使其可以承担更多的社会责任,所以石油企业应增加国有股比例。

增加石油企业的法人股比例。法人股股东的目标和企业进行生产经营获取收益的目标是一致的,法人股的比例越高,法人股股东越关注企业的经营管理,进而对企业社会责任的履行产生积极的影响。

合理适当地降低石油企业社会公众股比例。社会公众股股东比较分散且机构投资者较少,它们持股的目的是获取短期的资金收益,并不关注企业的长期发展以及企业社会责任的履行情况,因此,石油企业应该合理降低社会公众股比例。

适度降低第一大股东持股比例。石油企业第一大股东持股比例较高,这种较高的控制权会导致大股东损害其他利益相关者的利益,对企业社会责任的履行产生消极的影响。

(二)优化董事会规模,完善独立董事制度,减少两职合一比例

合理增加董事会规模,强化董事责任。石油企业的董事会规模比较均匀,董事会规模的扩大,会使不同利益相关者加入到企业的公司治理中,同时,董事会人数的增多会弥补一些董事在某些方面的不足,提高公司治理的效率,最终促使社会责任的履行。

继续完善独立董事的相关制度,发挥其应有的作用。石油企业独立董事还没有对董事会和经理层实行有效的监督,较高的独立董事比例对企业社会责任的履行并没有产生积极的作用,因此,石油企业应继续完善独立董事的相关制度,以充分发挥独立董事的作用。

减少两职合一的比例。中国石油企业两职兼任的比例为16%,较高的两职合一比例不利于石油企业社会责任的履行。董事长和总经理由同一个人担任,导致过多的权力集中在一个人手中,造成公司治理的效率下降,不利于企业社会责任的履行。

(三)发挥监事会的作用

合理增加监事会规模,强化监事会对企业履行社会责任的监督作用。监事会规模过小可能会使监事会不能形成有价值的会议决策,使公司治理的效率下降,最终影响企业社会责任的履行情况,这就需要石油企业根据实际情况合理扩大监事会的规模,使企业能够更好地履行社会责任。

(四)完善经理层激励制度

继续推行对经理层报酬的激励措施。经理层的目标和企业的目标趋于一致,能促使他们更加努力地工作,使企业能够长期稳定地发展,最终对企业社会责任的履行产生积极的作用。

完善经理层持股制度,减少经理层持股比例。因为石油企业经理层持有较多的股份,容易造成管理层更加关注企业的财务绩效和股东的财富增长,更多考虑自身的利益,而忽视其他利益相关者的利益,从而减少对企业社会责任的履行。

[参考文献]

[1] 李忠诚.股权结构与企业社会责任表现关系的研究[J].现代商业,2013(13):171172.

[2] 张彦明,张冰茹,王斌.股权结构与企业社会责任关系实证研究[J].财会通讯,2012(4):3233.

[3] 姚飞,王晶晶.公司内部治理与企业社会责任关系研究[J].郑州航空工业管理学院学报,2013(1):8086.

[4] 宣杰,尹争.基于公司治理的企业社会责任影响研究——以钢铁上市公司为例[J].财会通讯,2014(2):9295.

[5] 辛悦.利益相关者理论下的公司治理与企业社会责任关系研究[J].西部财会,2012(1):3235.

[6] 吴蜀皖.公司治理与企业社会责任实证研究[J].企业发展,2010(6):1517.

[7] 陈智,徐广成.中国企业社会责任影响因素研究[J].软科学,2011(4):106116.

[8] 史敏超.股权结构对企业社会责任影响的实证研究[J].北方经济,2010(5):1315.

[9] 孙敏,张彦.公司治理、企业社会责任与企业价值[J].会计之友,2012(4):100103.

[10] 张彦明,付会霞,丰歆竹,等.石油石化上市公司资本结构影响因素实证研究[J].中国石油大学学报:社会科学版,2014(2):15.

[责任编辑:张岩林]