借壳上市会计处理研究

2014-11-07义马煤业集团股份有限公司张晓方

义马煤业集团股份有限公司 张晓方

一、引言

企业为了实现上市融资的目的,既可以通过IPO直接上市,也可以借壳上市。由于IPO上市存在最低资本金标准、连续三年盈利等高门槛,而借壳上市相比较IPO而言具有准入条件低、上市程序更为简化、上市操作时间短、上市费用相对较低等优点,因此借壳上市自然成为许多企业尤其是证券公司上市融资的重要方式之一。自从2007年以来,国金证券、海通证券、东北证券、广发证券等大批券商通过借壳上市跻身国内A股市场,上市后又通过定向增发等多种方式扩充资本,企业获得了很大的发展。笔者以东北证券借壳锦州六陆实现A股上市为案例背景,分析借壳锦州上市整个过程中会计处理方法的选择问题以及带来财务后果。

二、东北证券借壳S锦六陆案例分析

(一)东北证券借壳S锦六路事件简介(1)东北证券股份有限公司介绍。东北证券股份有限公司前身为吉林省证券有限责任公司。2000年6月经中国证监会批准,经过增资扩股成立东北证券有限责任公司。2007年8月,锦州经济技术开发区六陆实业股份有限公司定向回购股份,以新增股份换股吸收合并东北证券有限责任公司,并更名为“东北证券股份有限公司”。2007年8月27日,公司在深圳证券交易所挂牌上市,股票简称为“东北证券“,股票代码000686。公司注册地为吉林省长春市,注册资本为63931万元。

(2)锦州经济技术开发区六陆实业股份有限公司介绍。1992年7月经锦州市体改委锦体改发[1992]38号文件批准,由中国石化锦州石油化工公司出资708万元、交通银行锦州分行出资60万元、锦州市城市信用联社发展总公司出资132万元、锦州市财务发展股份有限公司出资60万元、锦州市商业房屋开发公司出资40万元,共同成立了锦州经济技术开发区六陆实业股份有限公司,注册资本100万元人民币。锦六陆于1993年8月20日在锦州市工商局登记注册,注册号为12060171-6,注册资本4400万元。中油锦州是锦州经济技术开发区六陆事业股份有限公司的控股股东,中油锦州是中国石油天然气集团公司的全资子公司,因此中国石油是公司的实际控制人。

(二)东北证券借壳S锦六陆上市过程 (1)2006年11月18日,东北证券有限责任公司股东会2006年第3次临时会议审议通过了《亚泰集团以其持有的2亿元次级债对公司增资的议案》;并于2007年1月5日获得中国证监会的批准(证监机构字[2007]38号),东北证券2006年9月30日经北京六合正旭资产评估有限责任公司(六合正旭评报字(2006)第086号)评估的净资产为507557860.99元,2亿元次级债转股后净资产为707557860.99元,上述股权比例系根据各股东出资额占评估净资产比例计算得出。

(2)2006年12月29日,锦州六陆与中国石油锦州石油化工公司签署了《关于锦州经济技术开发区六陆实业股份有限公司之定向回购股份协议书》,于2007年1月15日经2007年第1次临时股东大会审议通过,并已获国务院国资委(国资产权[2007]37号)及中国证监会的审核批准(证监公司字[2007]117号)。20078月9日,锦州六陆已将全部资产负债扣除1000万元现金后移交至中国石油锦州石油化工公司。

(3)2006年12月29日,锦州六陆与东北证券有限责任公司签署了《锦州经济技术开发区六陆实业股份有限公司与东北证券有限责任公司吸收合并协议》,并分别获得锦州六陆2007年第1次临时股东大会和东北证券2006年12月29日股东会第四次临时会议审仪通过,并于2007年7月23日获得中国证监会审核批准(证监公司字[2007]117号)。

(4)东北证券已于2007年8月9日,将全部资产负债移交至锦州六陆。

(5)2007年8月23日,锦州六陆名称变更为东北证券股份有限公司,注册地址变更为吉林省长春市自由大路1138号,注册资本变更为322885075元(即原锦州六陆定向回购后股本余额75307035股,加上东北证券有限责任公司2006年9月30日净资产折股247578040股)。

(6)2007年8月24日,东北证券股份有限公司完成股权分置改革并完成股权登记,以资本公积向全体股东转增股份,每10股转增8股(每股面值1元,相当于以资本公积258308060元转增股本),转增后股本总额为581193135元;除原流通股以外的其他股东将部分转增股份送于原流通股股东作为对价,相当于原流通股股东每10股转增12股。转增后股本总额为581193135元,并2007年8月31日变更营业执照。

(7)2007年8月27日公司在深圳交易所复牌,股票代码未变,股票简称“东北证券”。

(三)东北证券借壳上市中所采用的会计处理方法(1)定向回购的会计处理。根据2006年9月30日锦州六路季报以及东北证券2007年年报可以得知以下数据:

第一步,锦州六路通过定向回购变成空壳公司。

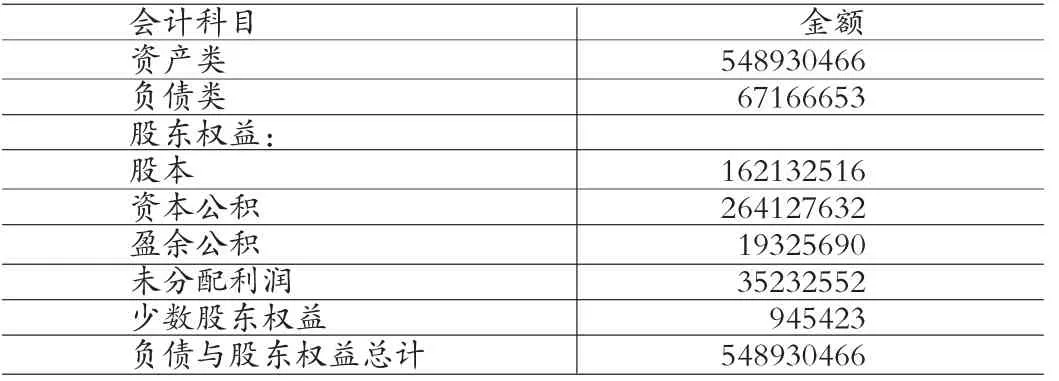

表1 锦州六路定向回购前资产负债简表 单位:元

根据,锦州六陆以2006年9月30日(以下简称交易基准日)经审计确认的全部资产负债扣除1000万元现金后定向回购并注销中国中油锦州石油化工公(以下简称中油锦州)持有公司的86825481股股份,占锦州六陆重组前股本总额的53.5522%。回购后公司股本减至75307035股。锦州六路2006年9月29日停牌前20个交易日的均价为9.29元/股。得知锦州六陆变成了只剩下现金1000万元的空壳公司。会计分录为:

借:库存股 470818390

负债类 67166653

少数股东权益 945423

贷:资产类 538930466

借:股本 86825481

资本公积 264127632

盈余公积 19325690

未分配利润 35232552

贷:库存股 405511355

经过定向回购后企业只剩下以下会计科目:银行存款10000000+库存股65307035=股本75307035。

第二步,东北证券资产评估后的价值根据国泰君安出具的《东北证券估值报告》,东北证券的整体价值为22.68亿至26.74亿元,本次吸收合并时东北证券整体作价23亿元,折合股数247578040股。另外东北证券2006年9月30日经北京六合正旭资产评估有限责任公司(六合正旭评报字(2006)第086号)评估的净资产为507557860.99元,2亿元次级债转股后净资产为707557860.99元,即东北证券每股净资产=707557860.99/247578040=2.8579(元)。

(2)吸收合并事项的会计处理。根据东北证券2007年年度报告,东北证券在当年进行了以下会计处理:账务处理原则:本次吸收合并适用《企业会计准则第20号——企业合并》对企业合并的规定。合并类型:非同一控制下吸收合并。购买日为2007年8月31日。

关于吸收合并会计上购买方的认定:根据本次吸收合并的业务实质,基于以下的原因认定东北证券有限责任公司为会计上的购买方。合并后主体实质为原东北证券有限责任公司的延续。合并后主体的名称变更为东北证券股份有限公司;合并后存续主体的经营范围变更为原东北证券有限责任公司的范围;原东北证券股东在合并后主体中具有相对较高投票比例;原东北证券管理层对合并后主体经营决策实施主导作用;原东北证券公允价值远远大于锦州六陆;锦州六陆的原有业务及员工全部由中油锦州承接,合并后主体承接原东北证券有限责任公司的全部员工、资产、负债及相关的资质及许可。

合并成本:本次交易的实质为东北证券以发行权益性工具反向收购锦州六陆。东北证券在收购基准日(2006年9月30日)经北京六合正旭资产评估有限责任公司(六合正旭评报字(2006)第086号)评估的净资产507557860.99元,2亿元次级债转股后净资产为707557860.99元,按持有合并后主体247578040股计算每股净资产为2.8579元;东北证券向原锦州六陆股东发行权益工具75307035股,以每净资产评估值作为公允价值计算支付的合并成本为215219975.33元。

取得的可辨认净资产公允价值:本次吸收合并取得的资产为货币资金1000万元。

计量合并商誉:按合并成本与取得的可辨认净资产公允价值之差确认商誉205219975.33元。

(四)东北证券借壳上市所采用会计处理方法存在的问题(1)东北证券把借壳S锦六陆定性为非同一控制下的吸收合并,有待考证。东北证券借壳S锦六陆的过程中,锦州六陆通过定向回购变成了一个空壳公司,不存在具体的资产与负债,然后向东北证券发行权益性证券,使东北证券成为其控股股东,这是典型的反向购买的企业合并方式。(2)东北证券在年报中使用的会计处理方式也是有问题的,年报中披露东北证券在借壳上市的过程中使用了购买法,从而确认了巨额的商誉。

三、借壳上市采用不同会计处理方法的比较分析

(一)假设东北证券借壳上市采用权益结合法 假设东北证券在借壳上市的过程中使用权益结合法,那么东北证券不得确认商誉。另外东北证券在编制合并利润表时,应包含合并方及被合并方自合并方当期期初至合并日实现的净利润,及东北证券的2007年度报告中的合并利润表应该包括锦州六陆2007年1月1日-2007年9月30日实现的净利润。

(1)假设使用权益结合法,会计分录为:

借:银行存款 10000000

资本公积 2052199975.33

贷:股本 75307035

资本公积——股本溢价 139912940.33

(2)由于假设在权益结合法下,所以要调整期初至购买日实现的净利润。

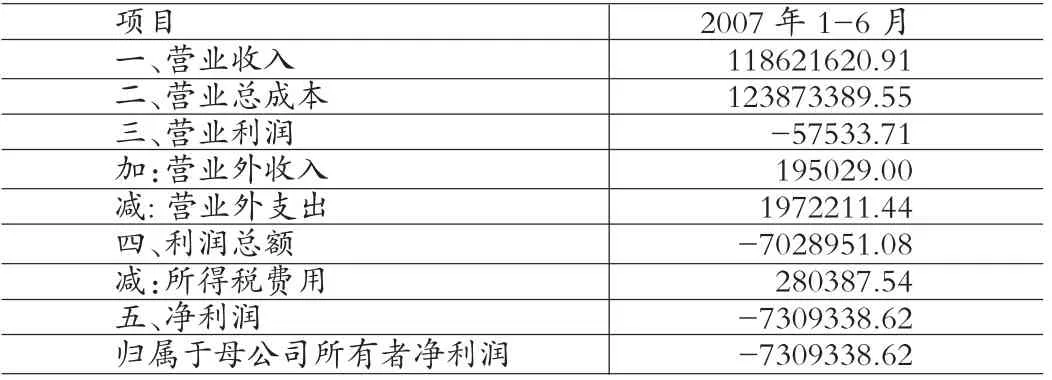

表2 东北证券2007 年1-9 月利润简表 单位:元

表3 锦州六陆2007 年1-6 月利润简表

由于缺少锦州六陆2007年第三季度的数据,假设合并期初至2007年6月锦州六陆的净利润,那么在东北证券合并利润表中归属于母公司净利润=1050348914.09-7309338.62=1043039575.47(元)。所以计算每股收益时应该进行调整。每股收益=1043039575.47/581193135=1.79(元)

表4 东北证券每股收益比较表 单位:元

从上表可以看出假设东北证券使用权益结合法的话,由于合并带来了净利润的减少,每股收益会降到1.79元。

(3)但是根据现行的企业合并会计准则,只有在同一控制下,才可以用权益结合法。但是根据案例可知,东北证券与锦州六陆不具有任何关联方关系,前后不受同一方或相同的多方最终控制,所以不是同一控制下的企业合并,而是非同一控制下的企业合并,所以按照中国的会计准则不适用于权益结合法。

(二)假设东北证券借壳上市采用反向购买法(1)企业合并成本反向购买中,法律上的子公司(购买方)的企业合并成本是指其如果以发行权益性证券的方式为获取在合并后报告主体的股权比例,应向法律上母公司(被购买方)的股东发行的权益性证券数量与其公允价值计算的结果。购买方的权益性证券在购买日存在公开报价的,通常应以公开报价作为其公允价值;购买方的权益性证券在购买日不存在可靠公开报价的,应参照购买方的公允价值和被购买方的公允价值二者之中有更为明显证据支持的作为基础,确定购买方假定应发行权益性证券的公允价值。

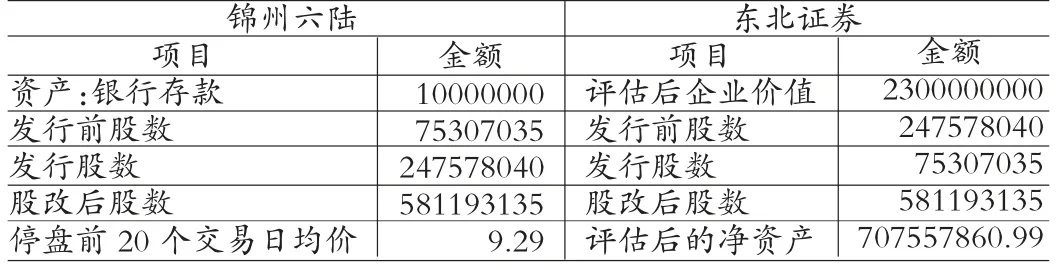

表5 东北证券反向购买锦州六陆2006 年9 月30 日相关数据 单位:元

所以法律上的母公司“锦州六陆”向法律上的子公司“东北证券”发行股=2300000000/9.29=247578040股,那么东北证券股东持有锦州六陆股权比例=247578040/(247578040+75307035)=76.67683%;如果假定东北证券发行本企业普通股在合并后主体享有同样的股权比例,则东北证券应当发行的普通股数=247578040/76.67683%-247578040=75307035股东北证券发行股票前净资产=707557860.99/247578040=2.8579元/股。

所以合并成本=75307035×2.8579=215219975.33(元)

(2)商誉的确认因为锦州六陆以2006年9月30日(以下简称交易基准日)经审计确认的全部资产负债扣除1000万元现金后定向回购并注销中国中油锦州石油化工公司(以下简称中油锦州)持公司的86825481股股份,所以在合并日,锦州六陆只剩下1000万元的现金,所以商誉=215219975.33-1000=205219975.33(元)。

(三)假设东北证券借壳上市采用反向购买法与权益法相结合法 因为东北证券在反向购买锦州六陆时,锦州六陆已经全部资产负债扣除1000万元现金后定向回购并注销中国中油锦州石油化工公司持有公司的86825481股,只剩下1000万元的现金资产,所以企业不再具有投入、加工处理过程和产出能力,不能独立计算其成本费用所产生的收入等,所以该反向购买符合我国最新的企业合并解释公告不构成业务的情形。所以交易发生时,上市公司未持有任何资产负债或仅持有现金、交易性金融资产等不构成业务的资产或负债的,上市公司在编制合并财务报表时,购买企业应该按照权益性交易的原则进行处理,不得确认商誉或确认计入当期损益。即本文提出的创新性方法——反向购买法与权益法相结合法。会计处理为:

(1)合并成本=215219975.33(元)

(2)商誉=0(元)

(3)冲减资本公积=215219975.33-10000000=205219975.33(元)(借方)

(四)反向购买法与权益法相结合在我国借壳上市中的适用性通过上文的理论与案例数据比较分析可得出,我国非同一控制下的借壳上市采用反向购买法与权益法相结合的方法具有一定合理性的。首先,非同一控制下的借壳上市满足购买法的条件,所以法律上的母公司(被购买方)要按照公允价值来计量,但是如果合并成本与被购买方的可辨认公允价值的份额差额用购买法来做的话,又会产生巨额商誉,这会对企业未来的发展造成沉重的包袱,所以这时候引入了权益法,之间的差额不计入商誉而是计入资本公积,这样企业就不会承担巨额的商誉的减值了。其次,这种方法的来源于我国财政部会计司2009年3月发布的关于非上市公司购买上市公司股权实现间接上市会计处理的复函(财会便[2009]17号)中规定的权益性交易原则,该交易原则前提是上市公司必须是一个“净壳”,也就是法律上的母公司(被购买方)通过定向回购等方式变成不构成“业务”的借壳上市模式。

所以我国未来的借壳上市的模式如果都是上市公司先通过向大股东定向回购的方式使自己变成一个“空壳”公司,然后向非上市公司定向增发,使非上市公司拥有“空壳”公司50%以上的股权达到控制,完成借壳上市。那么本文提出的在非同一控制下的借壳上市的会计处理中运用购买法与权益法相结合的方法将有广泛的适用性。

四、结论

笔者针对我国目前出现的借壳上市的案例,将借壳上市分为同一控制下的借壳上市和非同一控制下的借壳上市,然后根据权益法、购买法、反向购买法和财政部会计司2009年3月发布的关于非上市公司购买上市公司股权实现间接上市会计处理的复函(财会便[2009]17号)中规定的权益性交易原则,提出以下重要观点:(1)同一控制下的借壳上市应该采用权益结合法进行会计处理。(2)非同一控制下的借壳上市应该采用反向购买法与权益法相结合的方法进行会计处理。

同时通过东北证券借壳S锦六路的案例分析的数据比较得出,在非同一控制下的借壳上市中运用反向购买法与权益法相结合的方法不会产生巨额商誉,而且根据购买法的相关理论合并利润表不包括法律上的母公司(被购买方)合并当期期初至合并日实现的净利润,这样也防止法律上的子公司(购买法)滥用权益结合法虚夸企业受益。从而论证了本文提出的反向购买法与权益法相结合的方法具有一定的可行性与适用性。

[1]潘秀丽:《共同控制下企业合并的会计方法选择》,《会计研究》2002年第1期。

[2]吴兆旋、张子力:《我国企业合并会计方法的选择》,《财会通讯》(综合·上)2002年第6期。