新制度下中央预算单位基建并账探讨

2014-03-15河北省气象局财务核算中心

河北省气象局财务核算中心 娄 芳

为了规范事业单位会计核算,保证会计信息质量,促进公益事业健康发展,《事业单位会计制度》(简称新《制度》)在“在建工程”科目下设置“基建工程”明细科目,规定至少按月根据基建账中相关科目的发生额,在“事业账”中进行并账处理。这一新变化能够提高事业单位会计信息的完整性、真实性,提供更多对决策有用的会计信息,也解决了长期以来事业单位基建项目完工前账面资产严重不实的问题,有利于形成全面、完整地反映事业单位财务状况、事业成果的会计信息,为事业单位全面加强负债管理、防范和降低财务风险发挥会计信息支撑作用。

一、不同渠道基本建设资金并账核算

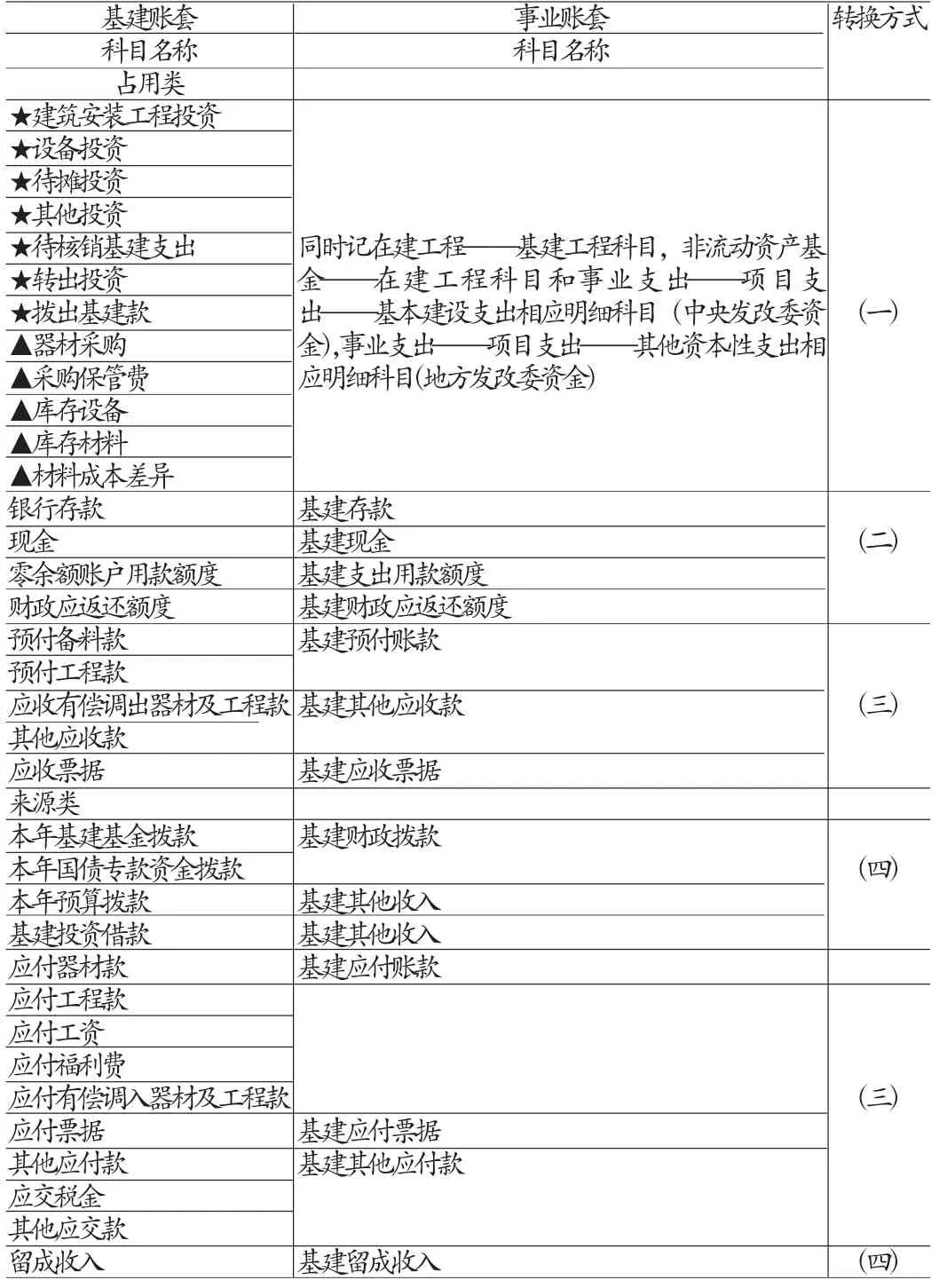

(一)发改委项目并账核算 中央发改委和地方发改委安排的基本建设项目支出,按规定在基建账核算,每月底根据基建账资金来源为中央财政拨款和地方财政拨款的各科目本期发生额分析转入事业账。具体两个账套科目对应转换关系如表1:

表1 基建并账科目转换对照表

上表中,转换方式(一):基建账套科目名称前标注★符号的科目以每月借方发生额转换到事业账套;标▲符号的科目以每月借贷方发生额相抵后的余额转换到事业账套。转换方式(二):基建账套科目以每月借、贷方发生额转换到事业账套。转换方式(三):基建账套科目以每月借、贷方发生额相抵后的余额转换到事业账套。转换方式(四):以基建账套科目贷方每月发生额转换到事业账套。并账时应注意:(1)相应科目要根据基建账上不同资金来源(中央财政拨款和地方财政拨款)转入不同事业支出科目。(2)基建账上收入每月并账只并中央和地方发改委安排的财政拨款以及借款。如果地方发改委资金先拨至各单位事业账的基本账户,再转拨至基建专用账户,如果在事业账上已做收入、支出,并账参照自筹资金并账方式处理。

(二)借款项目并账核算基本建设项目借款有基建投资借款、上级拨入投资借款和其他借款。每月底根据基建账套资金来源为借款的各科目本期发生额分析转入事业账,具体并账方式基本同上述发改委项目并账核算。如果借款资金先拨至事业账的基本账户,再转拨至基建专用账户,如果在事业账上已做收入、支出,并账参照自筹资金并账方式处理。

(三)自筹资金建设项目并账核算 单位自筹资金建设项目,如果是小型业务项目且不是拼盘项目,直接在事业账“在建工程”、“事业支出”等科目下的明细科目核算;如果是大中型建设项目或者拼盘项目,相应的自筹资金必须由本单位事业账转拨到基建账核算,事业账根据转拨资金金额借记“事业支出——项目支出——结转自筹基建”科目,贷记“银行存款”科目,基建账借记“银行存款”科目,贷记“基建拨款——本年自筹资金拨款”科目。每年末按基建账上相应项目资金来源为自有资金的实际支出科目转入事业账,借记“事业支出——项目支出——其他资本性支出”明细科目,贷记“事业支出——项目支出——结转自筹基建”科目,同时借记“在建工程”科目,贷记“非流动资产基金——在建工程”科目,剩余资金借记“基本账户存款”或“基建存款”科目贷记“事业支出——项目支出——结转自筹基建”科目。基建账按照年末剩余资金借记“基建拨款——本年自筹资金拨款”,贷记“银行存款”科目。

(五)交付使用资产并账原则 按照相关规定,基本建设项目竣工财务决算批复后,交付使用资产与基建拨款对冲,在事业账上记入固定资产,因此交付使用资产科目不需每月并入事业账。对于期末已完工,且竣工财务决算已批复的基本建设项目,应将事业账套中的“在建工程”和“非流动资产基金——在建工程”科目进行结转,借记“非流动资产基金——在建工程”,贷记“在建工程”,同时借记“固定资产”,贷记“非流动资产基金——固定资产”。

二、年初新旧制度衔接并账实例分析

根据财政部关于印发《新旧事业单位会计制度有关衔接问题的处理规定》(财会[2013]2号)事业单位应当在新账中“在建工程”科目下设置“基建工程”明细科目,核算由基建账并入的在建工程成本。将2012年12月31日原基建账中相关科目余额并入新账时,按照基建账中“建筑安装工程投资”、“设备投资”、“待摊投资”、“预付工程款”等科目余额,借记新账中“在建工程——基建工程”科目,按照基建账中“建筑安装工程投资”、“设备投资”、“待摊投资”、“预付工程款”、“交付使用资产”等科目余额,贷记新账中“非流动资产基金”科目的相关明细科目。

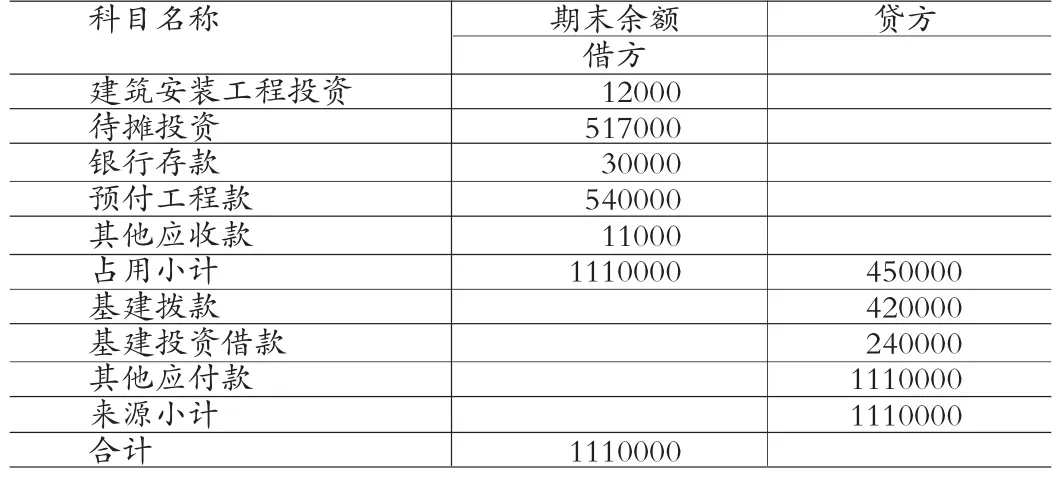

并账举例:某县气象局于2012年6月开工新建一观测场,2013年1月1日基建会计账套中的科目余额表数据如下。2012年12月31日基建投资拨款来源于中央发改委下达的资金。

表2 2013年1月1日某县气象局基建账科目余额表 (单位:元)

按《新旧事业单位会计制度有关衔接问题的处理规定》,某县气象局2013年1月1日年初的会计处理如下:

借:在建工程——基建工程

——建筑安装工程投资12000

——待摊投资517000

高速公路在为经济社会发展作出重要贡献的同时,高速公路交通安全事故也层出不穷. 如2014年3月1日,晋济高速的岩后隧道内发生交通碰撞事故并导致甲醇泄漏燃爆,为高速公路安全管理敲响了警钟. 2015年11月29日,山西省运城到侯马段高速公路,因受团雾影响发生特大交通事故,47辆车连环相撞,共造成3死7伤.

——预付工程款540000

贷:非流动资产基金——在建工程1069000

借:银行存款 30000

其他应收款 11000

事业基金 1069000

贷:长期借款 420000

财政补助结转 450000

其他应付款 240000

通过以上分录并入,可以看出基建会计账套数据并入事业单位会计账套后存在以下问题:一是资产负债表中有些数据不真实。比如本例中的“其他应收款”、“其他应付款”两项数据在并入时,如果以前年度事业会计向基建会计拨款以内部往来结算划拨的,则本次合并后资产负债表显示的数据比实际往来数据大,其主要原因是内部往来数据在并入时没有剔除。二是资产负债表中的“事业基金”科目用负数显示与其核算的对应性质不符。“事业基金”科目用来核算事业单位拥有的非限定用途的净资产,其资金形成的主要渠道为非财政补助结余扣除结余分配后滚存的金额;而基建会计数据并入事业单位资产负债表后,“事业基金”科目余额已经是限定用途的净资产,所以这种做法显然与“事业基金”科目的性质不符。三是新规中要求将基建账中的“预付工程款”等科目余额记入新账中“在建工程——基建工程”和“非流动资产基金——在建工程”科目,笔者认为此处理不妥。因为现行《国有建设单位会计制度》(财会字[1995]45号)、《基本建设财务管理规定》(财建[2002]394号)规定,在建工程只包括建筑安装工程投资、设备投资、待摊投资、其他投资,并账实务操作时只能将四大投资记入事业“大账”的“在建工程”,不应把往来业务等不反映基建实际支出的事项计入在建工程。

三、新《制度》下事业单位基建并账会计核算改进

目前,新《制度》只对年初基建会计账套科目余额并账作了部分衔接规定,在实务操作过程中发现的问题有待探讨,笔者对基建会计并入事业会计账务处理提出如下改进建议:

一是并账时先进行内部往来业务的调整。参照企业合并报表的有关做法,先认真清理“其他应收款”和“其他应付款”科目的金额,对属于单位内部往来的事项,进行数据分析,然后编制内部抵销分录进行调整,防止虚增往来账款项。

二是在净资产类列项中增加“基建未交付使用结转”科目与“事业基金”科目平行,专门用来核算基建会计并入事业会计的未完工基建工程的实际成本,如建筑安装工程投资、设备投资、待摊投资、其他投资等。

改进后并账举例中的2013年1月1日年初余额基建会计账并入事业会计账的账务处理(假定对基建会计在2012年12月31日以前在资金划拨时作内部往来结算的款项为10万元):

正确的并账处理如下:

借:其他应付款 100000

贷:其他应收款 100000

借:在建工程——基建工程

——建筑安装工程投资12000

——待摊投资517000

贷:非流动资产基金——在建工程529000

借:银行存款 30000

预付工程款 540000

其他应收款 11000

基建未交付使用结转 529000

贷:长期借款 420000

其他应付款 240000

财政补助结转 450000

[1]财政部:《事业单位财务规则》(财政部令第68号),2012-02-07。