企业绩效与企业社会责任关系的实证研究

2014-01-01张完定赵淑萍杨松蓉

张完定,赵淑萍,杨松蓉

(西安财经学院 商学院,陕西 西安710100)

随着市场经济的发展,企业在社会经济生活中扮演着越来越重要的角色,企业行为对社会产生的影响日益受到人们的广泛关注。企业在创造财富的同时,也消耗大量的社会环境资源。近年来,由于没有及时采取一定的防范及补救措施,使生态环境遭到了严重的破坏,特别是环境污染、食品安全、消费者权益、劳动安全等问题日渐凸显,社会各界要求企业承担社会责任的呼声越来越高,企业履行社会责任成为一种必然趋势,对企业社会责任的研究也成为学者们讨论的焦点。

对现代企业来说,追求利润不是唯一目的,企业目标包括经济目标和非经济目标。企业目标是与社会责任和利润等因素相关的多元目标,目标函数的最大化是企业利益的最终表现并主导其行为的选择,而企业行为受企业价值观的制约。企业社会责任不仅是一种行为规范,更是在一定的制度条件下实现企业目标函数最大化的行为方式,它在本质上不仅符合社会的利益,而且符合企业自身的利益。鉴于此,本文将研究企业的社会责任与企业绩效之间的关系。与以往研究不同的是,本文将企业的社会责任划分为内部社会责任和外部社会责任,并研究它们对企业绩效影响的程度,这对于我们认识不同企业的社会责任与企业绩效关系具有一定的理论意义,同时对企业进行社会责任结构的设计具有实践意义。

一、文献综述

(一)国外相关研究

20世纪70年代以来,国外学术界开始了针对企业社会责任的实证研究。学者们的研究时间、研究视角、研究对象和研究方法不同,所得出的结论也各不相同。

Aupperle等人研究发现,无论是短期还是长期,企业社会责任与企业财务绩效都无显著的相关性[1]。McGuire等人研究发现,企业社会责任与同期财务绩效没有明显的相关性,与前期财务绩效正相关,与后期财务绩效的关系更显著[2]。Ruf等人研究发现,企业社会责任不仅与当期财务绩效正相关,而且与后期财务绩效正相关。Waddock等人研究发现,企业前期的财务绩效会对当前的社会行为有所影响,而且企业的社会责任行为与后期的财务绩效也有显著的正向关系[3]。Barman等人调查表明,产品质量安全、员工利益与公司价值具有一定的相关性,而环保、社区利益等与公司价值没有直接关系[4]。McWilliams等在Waddoek研究模型的基础上添加控制变量后发现,社会责任公司(Domini指数数据库中的公司)的财务绩效与对照组公司的财务绩效并无显著差异,即企业社会责任与财务绩效之间的相关性不显著[5]。Johnson认为,在一定范围内承担社会责任能够增加企业利润和提高公司价值,不承担社会责任以及非法行为会对企业绩效产生负效应[6]。Brammer实证分析表明,当使用雇员、环境和社区关系这些行为指标衡量社会责任时,它们与该企业的股市回报均呈显著负相关[7]。

(二)国内相关研究

目前国内关于企业社会责任的实证研究还处于起步阶段。李正的研究表明,短期来看,承担社会责任越多的企业,其价值越低,但从长期来看,承担社会责任并不会降低企业价值。该研究还表明,资产规模、负债比率、重污染行业因素与企业社会责任行为显著正相关;财务状况或其他状况异常的ST类公司前一年的盈利能力与企业社会责任行为显著负相关[8]。田虹对通信行业上市公司的研究表明,当期企业社会责任指数与企业利润、企业竞争力、企业成长显著正相关,前三期的企业社会责任指数与企业竞争力、企业成长也呈显著正相关[9]。齐文浩对食品类企业的研究表明,社会责任对企业绩效有正向影响,这种影响受企业所在地区发达程度的正向调节,同时受企业风险性水平反方向调节[10]。丁栋虹等研究发现,社会责任与公司绩效呈现曲线相关关系,尤其是股东责任和供应商责任与公司绩效曲线相关关系显著,不同社会责任与公司绩效之间相关关系不同[11]。近年来,有学者将企业的社会责任进行了分类。张萍、陈永胜等将企业的社会责任分为企业内部人责任、外部商业伙伴责任和公共责任,但并未研究企业不同的社会责任与企业绩效的关系,而是研究企业的社会责任与非理性消费行为的关系[12-13]。

综上所述,在企业的社会责任与企业绩效关系上,国内外的研究并没有得出一致的结论。本文认为,导致这一现象出现的原因之一是,现有的研究基本上是将企业的社会责任作为一个整体来处理的,但我们知道企业的不同利益相关者对企业绩效的贡献程度是不一样的。比如,企业员工对企业绩效的贡献要远远大于供应商和社区,因此,本文根据对企业绩效的影响程度和方式,将利益相关者分为内部的利益相关者(如股东,员工)和外部的利益相关者(供应商、销售商、政府、消费群体、金融机构供应商、行业协会等),其中内部利益相关者对企业绩效产生直接的影响,外部的利益相关者对企业绩效的影响则是间接的。

二、研究设计

(一)研究假设

企业履行社会责任能否提高企业绩效,进而提升企业价值和综合竞争力,取决于企业的投入与各利益相关者所得收益之间的平衡。本文认为,企业履行社会责任的收益远大于投入,并且能同时增强其在产品市场和资本市场上的竞争力。内部利益相关者是与企业利益直接相关的利益相关方,他们的利益是否得到实现,关系到企业的生产经营能否得以有效运转,甚至关系到企业的前途和命运,因此,内部责任相比外部责任对企业价值有更显著的影响。另外,企业履行社会责任会耗费一定的资源,短期内不容易得到经济上的回报,其所产生的效益要在一段时间之后才能完全显现。

根据前述理论分析,提出本文的研究假设:

第一,企业社会责任与企业绩效。

H1:企业社会责任与企业绩效正相关。

H11:企业内部社会责任与企业绩效正相关。

H12:企业外部社会责任与企业绩效正相关。

第二,企业内外部社会责任对企业绩效的影响比较。

H2:企业内部社会责任比企业外部社会责任对企业绩效的影响更大。

第三,企业社会责任对企业绩效影响的时效性。

H3:企业社会责任对企业绩效的影响具有时滞性。

(二)样本描述和变量选择

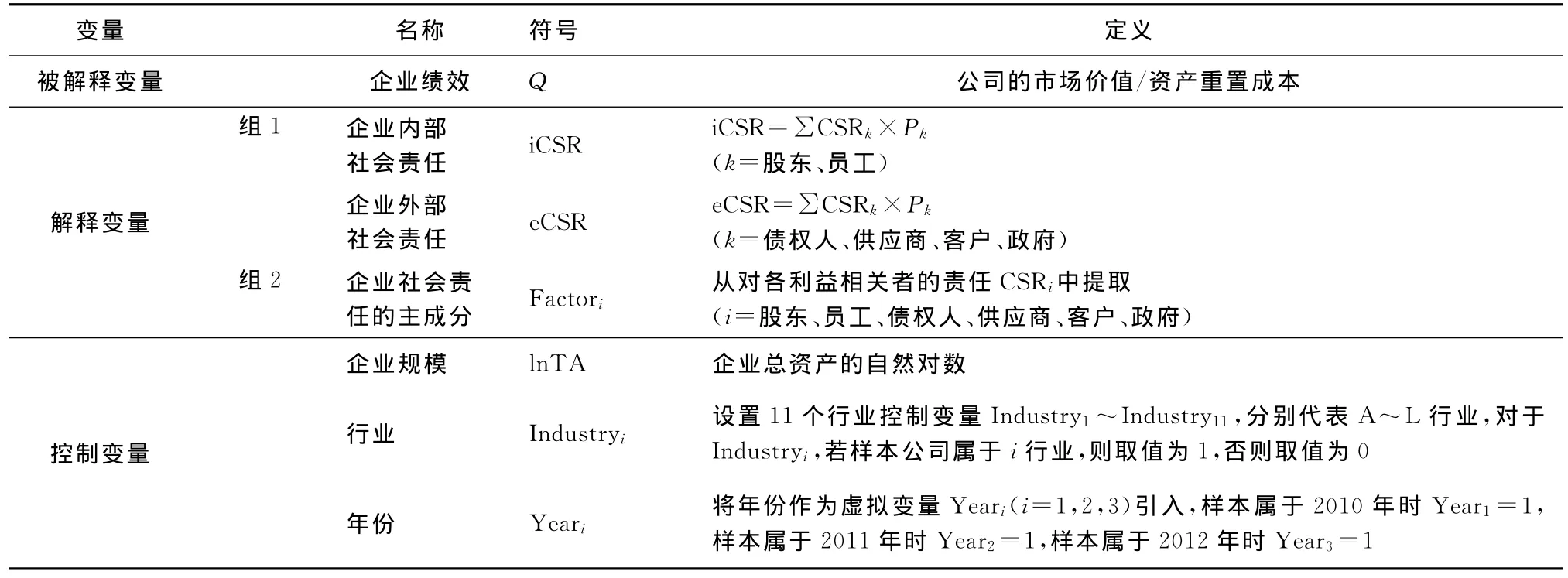

本文被解释变量为企业绩效,采用托宾Q比率来计量,解释变量有两组,分别为企业内部社会责任、企业外部社会责任和企业社会责任的主成分。本文涉及的变量见表1。其中:股东利益=股利。员工利益=本期支付给员工的现金+期末应付员工薪酬-期初应付员工薪酬。债权人利益=财务费用。供应商利益=本期购买商品、接受劳务支付的现金+期末应付-期初应付+期初预付-期末预付。客户利益=营业总收入。政府利益=营业税金及附加+所得税。

表1 变量定义表

由于财务报表中没有确切显示企业给公众所带来利益的条目,而且这部分在整个企业社会责任中所占的比重较小,在此不做讨论。

衡量企业对各利益相关者履行社会责任的评价指标,则在考虑数据可获得的基础上,借鉴国内多位学者的研究,设计如下:

对股东的责任=应付股利/营业总收入。对员工的责任=支付给职工以及为职工支付的现金/营业总收入。对债权人的责任=财务费用/营业总收入。对供应商的责任=购买商品、接受劳务支付的现金/营业总收入 。对客户的责任=营业总成本/营业总收入 。对政府的责任=(支付的各项税费-收到的税费返还)/营业总收入。

因此,企业社会责任CSR可由下面公式计算得出:

CSR=∑(对各利益相关者的责任CSRk×各利益相关者利益的权重Pk)。

企业内部社会责任iCSR和企业外部社会责任eCSR可根据各因素之间的比例关系折算得出。

(三)构建模型

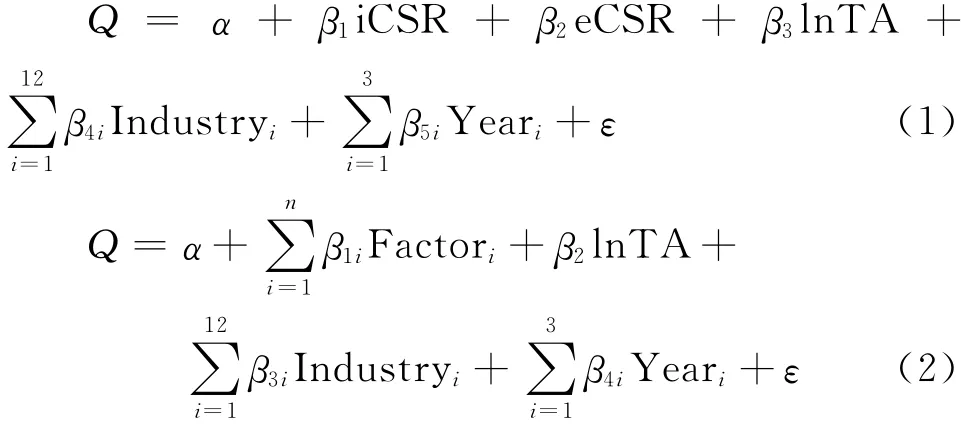

针对企业社会责任与企业绩效的关系设计如下回归模型:

其中α为常数项,βi为相应变量的系数,ε为随机误差。

航飞数据获取后,采用内业数据处理软件如Pix4Dmapper、ContextCapture等进行无人机数据处理,主要流程为:导入航飞的原始影像数据、POS数据,进行影像预处理,修正影像畸变和相机检校;自动进行连接点提取和自由网平差,进行影像相对定向;加入外业控制点,进行区域网平差、纠正,进行绝对定向;生成正射影像图(DOM)、数字表面模型(DSM)、点云、实景三维模型等数据;数字高程模型(DEM)、数字线划图(DLG)则要借助立体测图软件、地理信息系统软件以及外业调绘等进一步生产。无人机航测内业数据生产流程,如图2所示。

三、实证检验与分析

(一)样本选取与数据来源

本文选取了沪市主板A股258个上市公司作为样本,取其2010年到2012年连续三年的数据进行研究。借鉴国内外相关文献,在选取样本时,剔除了ST和*ST股票上市公司、金融类上市公司以及信息披露不完整的上市公司。

研究数据主要来自于CCER中国经济金融数据库和巨潮资讯网公布的上市公司财务报表及相关财务数据,并经手工录入、整理和计算。

(二)数据分析

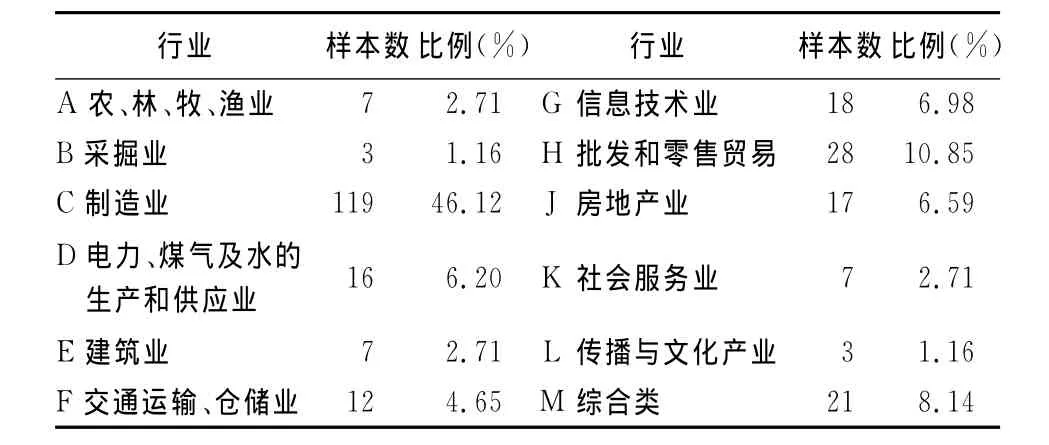

1.样本的描述统计。本文将所有样本按行业分类统计,总体分布较均匀,个别行业存在较大差异,其中制造业所占比重最大(46.12%),采掘业和传播与文化产业所占比重最小(1.16%),这主要是由于在沪市主板A股上市的公司行业分布不均所导致,具体内容见表2。

表2 企业分类统计表

通过处理258个样本企业2010年至2012年774个数据,由表3可以看出,随着时间的推移,反映社会责任履行状况的指标(企业社会责任值)逐渐增大,且三年中最大值为2.124,最小值为-2.462,平均值为0.509,表明大部分企业承担社会责任的意识在不断增强,但总体较薄弱。反映企业绩效的综合指标(托宾Q),其平均值也在逐年增长,且三年总体中最大值为15.113,最小值为0.608,平均值为2.001(2.001>1),表明大部分公司的市场价值大于资产重置成本,其经营业绩得到了投资者的充分认可。

表3 变量描述性统计表

2.相关分析。为了进一步研究企业社会责任对企业绩效的影响,在对所选取的样本进行了描述性统计分析的基础上,对各变量之间的相关性做了皮尔逊检验,检验结果见表4。

表4 Pearson相关分析表

从上表的结果可以判断,企业社会责任CSR、企业内部社会责任iCSR、企业外部社会责任eCSR、企业总资产的自然对数lnTA与托宾Q均线性相关。由于iCSR与托宾Q的相关系数为0.089,表示二者显著正相关,与假设H11一致。eCSR与托宾Q的相关系数为-0.113,表示二者显著负相关,与假设H12不一致。CSR与托宾Q的相关系数为-0.109,表示二者显著负相关,同样与假设 H1不一致,并且外部责任与绩效的相关性更显著,即外部责任对绩效的影响更大,与假设H2不一致。lnTA与托宾Q也呈显著负相关。

在表4中,各解释变量之间的相关系数最大值是-0.370,因此在企业社会责任与企业绩效的分析模型中不存在变量间多重共线性问题,可以进行回归分析。

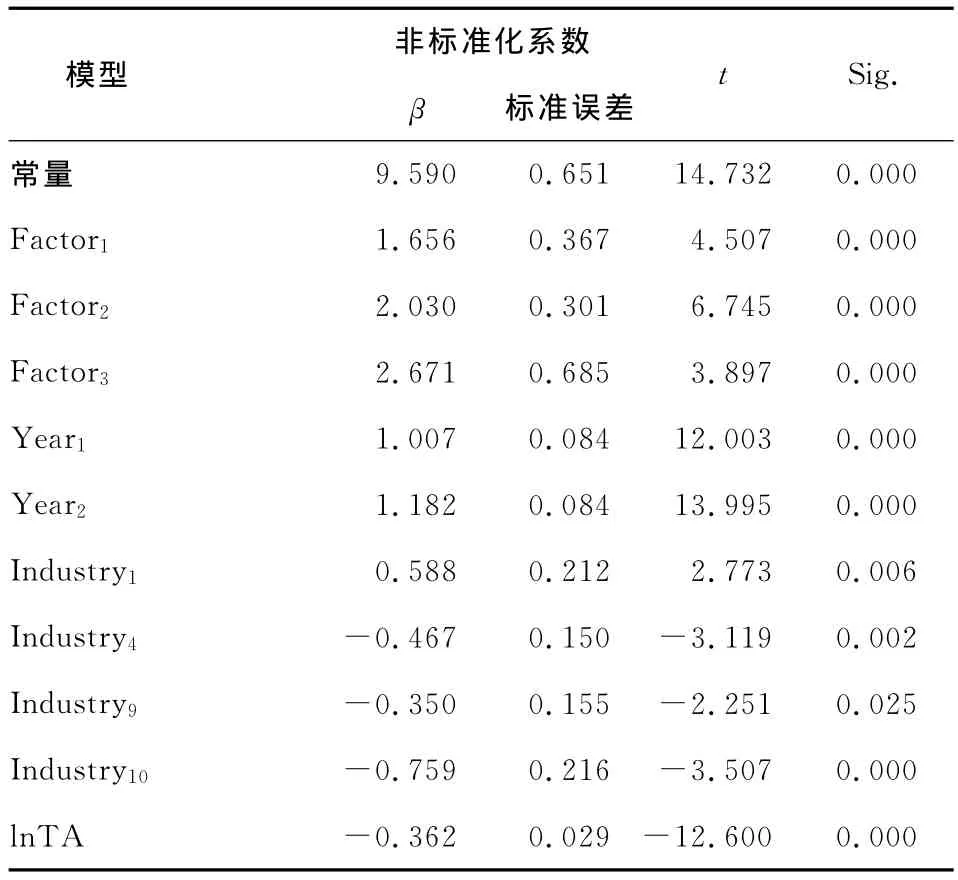

3.主成分分析。根据模型(1)进行回归分析的结果显示,企业内外部社会责任与企业绩效的线性关系并不显著。考虑到前述对各利益相关者责任贡献所赋权重的主观性,为了更进一步观察企业社会责任不同分项对企业绩效的影响,本文还对内外部社会责任的组成做了主成分分析,分析情况见表5~表8。表7中调整R2的值为0.386,表示所得主成分分析模型对被解释变量的解释程度为38.6%。

表5 解释的总方差表

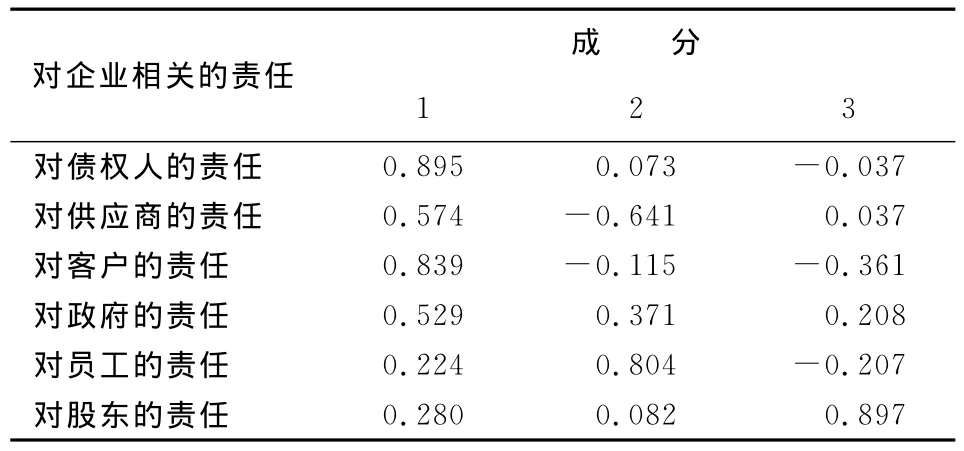

表6 成分矩阵表

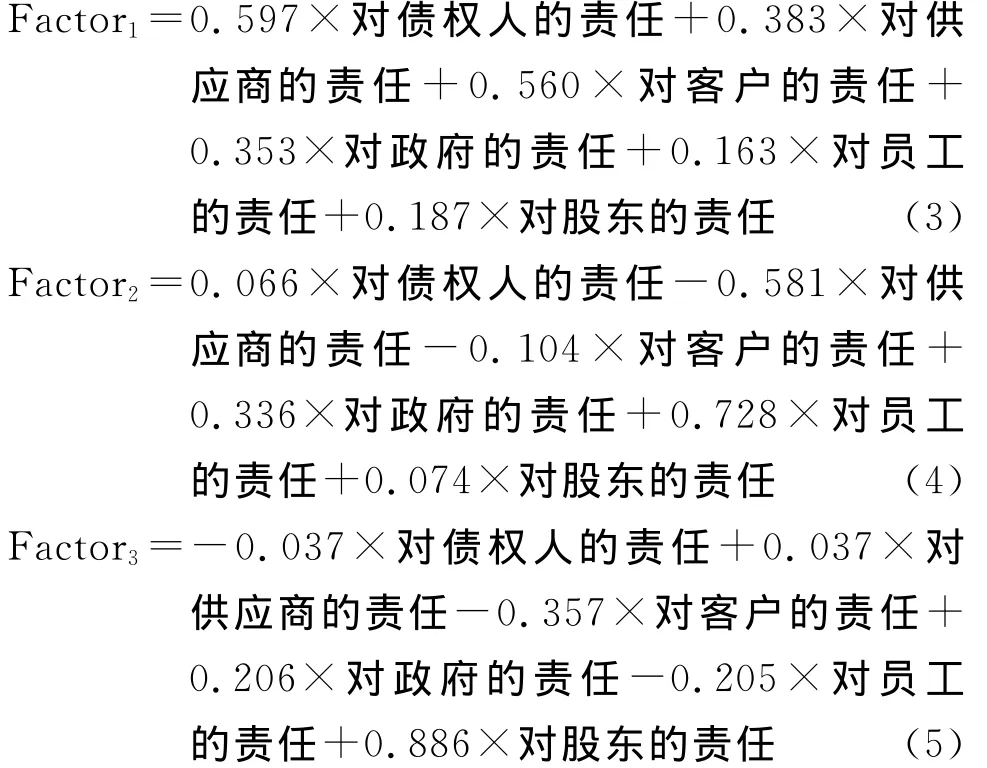

由上面的分析结果得到标准化后的三个主成分的公式如下:

其中Factor1与对债权人的责任、对供应商的责任、对客户的责任、对政府的责任显著相关,Factor2与对员工的责任显著相关,Factor3与对股东的责任显著相关。因此,可将得出的三个主成分Factor1、Factor2、Factor3分别命名为对外部利益相关者的责任、对员工的责任、对股东的责任。

表7 模型汇总表

表8 主成分分析表

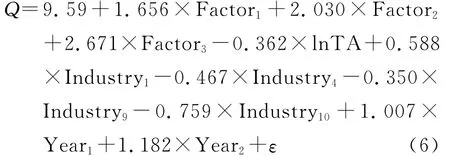

最终模型为:

分析结果表明,三个主成分与托宾Q均显著正相关,由于主成分可以反映社会责任,在此Factor1对应企业外部社会责任,Factor2和Factor3对应企业内部社会责任,因此企业社会责任与企业绩效显著正相关,假设H1得以验证。Factor2和Factor3与绩效的相关程度更高,因此企业内部社会责任比企业外部社会责任对企业绩效的影响更大,假设H2得以验证。对于不同行业来说,农、林、牧、渔业,电力、煤气及水的生产和供应业,房地产业,社会服务业的社会责任和企业规模对托宾Q的影响显著,其他行业并不显著。对于不同年度来说,变量Year1和变量Year2与托宾Q都显著正相关,但Year2与托宾Q的相关程度更高,说明企业价值对于企业社会履行责任的反应具有时滞性的特点,假设H3得以验证。

四、结 论

综上所述,现将本研究结果归纳如下:

通过回归分析和主成分分析两种方法对企业社会责任与企业绩效关系的研究得出的结论并不相同,原因在于二者关于企业对各利益相关者所承担责任赋予的权重不同。回归分析中权重的确定是借鉴相关文献中的算法,具有一定的主观性,而主成分分析中的权重是根据企业对各利益相关者责任的实际值计算出来,较为客观和符合实际,因此该分析方法得出的结论更为可靠。

通过主成分分析,三个研究假设都得到验证,即企业社会责任与企业绩效正相关,企业内外部社会责任与企业绩效均正相关,且内部社会责任比外部社会责任对绩效的影响更大,这表明企业积极履行社会责任可以提升企业的价值,并且内部责任的履行对绩效的提升作用更明显。同时,企业社会责任对企业绩效的影响具有时滞性,当期的社会责任表现所产生的效益在一段时间之后才充分体现,而且不同行业之间的研究结果也存在较大差异。

[1] Aupperle K E,Carroll Archie B,Hatfield J D.An Ethnical Investigation of the Relationship Between Corporate Social Responsibility and Profitability[J].Academy of Management Journal,1985(2).

[2]McGuire Jean B,Sundgren Alison,Schneeweis,Thomas.Corporate Social Responsibility and Firm Financial Performance[J].Academy of Management Journal,1988,31(4).

[3]Waddock Sandra A,Graves Samuel B.The Corporate Social Performance-Financial Performance Link[J].Strategic Management Journal,1997,18(4).

[4] Barman,Shawn L,Wicks Andrew C,Kotha Suresh,Jone Thomas.The Relationship Between Stakeholder Management Models and Firm Financial Performance[J].Academy of Management Journal,1999,42(5).

[5] McWilliams A,Siegel D.Corporate Social Responsibility and Financial Performance:Correlation or Misspecification?[J].Strategic Management Journal,2001,21(5).

[6] Johnson H H.Social Responsibility and Financial Performance[J].Business Horizons,2003(11/12).

[7] Brammer S,Brooks C,Pavelin S.Corporate Social Performance and Stock Returns:UK Evidence from Disaggregate Measures[J].Financial Management,2006,35(3).

[8] 李正.公司社会责任与公司价值的相关性研究——来自沪市上市公司的经验数据[J].中国工业经济,2006(2).

[9] 田虹.企业社会责任与企业绩效的相关性——基于中国通信行业的经验数据[J].经济管理,2009(1).

[10]齐文浩.企业社会责任对企业绩效影响实证研究——以食品类上市公司为分析对象[J].技术经济与管理研究,2013(8).

[11]丁栋虹,陈学猛.社会责任与公司绩效关系实证研究——来自中国上市公司的证据[J].学习与探索,2013(4).

[12]张萍,张涛涛.声誉效应视角下国有企业道德风险控制研究[J].西安财经学院学报,2014(2).

[13]陈永胜,贾志永.企业社会责任对非理性消费行为影响的实证分析[J].统计与信息论坛,2010(2).