基于Pair-Copula贝叶斯网络模型的金融危机传播效应研究

2014-01-01杜子平李丽娜

杜子平,李丽娜

(天津科技大学 经济与管理学院,天津300222)

一、引 言

在经济全球化的背景下,一个国家的经济波动和危机的爆发,很快会影响到与其具有紧密贸易和投资关系的国家并逐步向外扩散,最后将所有国家不同程度地引入危机的境地。2013年上海自贸区成立,标志着中国金融市场进一步开放,中国作为经济转型中的发展中国家,面临着巨大的金融风险。进一步研究金融危机的传播效应,识别危机的传播路径,不仅对投资者和风险管理者尤为重要,而且对政府制定金融危机防范政策,维护经济和金融安全提供科学依据具有重大意义。

近些年来,关于金融危机传播效应的定量分析研究,使用最广泛的是基于Copula函数测度相关性的非线性相关检验法,使用Copula函数理论进行相关性分析,既避免了异方差性的干扰,也度量了市场间的相关程度和相关模式。叶五一等使用阿基米德Copula变点检测法,研究了美国次贷危机对亚洲股市的传染效应[1]。熊灵云引入非参数核密度估计法估计Copula函数的参数,研究了中美证券市场间的危机传染效应[2]。刘平等运用Skew t-GARCH模型,处理时间序列数据的尖峰、厚尾和波动聚集等特性,并将静态和动态Copula函数结合,从相关结构变化角度对1997年东南亚金融危机和2007年次贷危机两次金融危机前后中美两国三个金融市场间的传染效应和传染途径进行了对比分析[3]。王永巧等利用时变Copula研究开放进程下中国大陆股市与国际主要股市间的风险传染问题[4]。李堪选取四个时变Copula函数模型,从时变相关系数和相关结构变化的角度,检验次贷危机在美国、中国、英国金融市场之间的传染效应存在性问题[5]。黄在鑫等引入风险值对收益率的影响因素,构建 Copula GARCH-M-t相关结构模型,研究中美两国五大证券市场间的危机传染效应问题[6]。

关于金融风险传染效应的研究,主要基于二元Copula理论从国家非线性相关系数、相依结构变化的角度,研究危机传染的存在性问题及传染程度度量问题,没有考虑多个市场间相依关系问题,且未对金融危机传播路径识别问题加以重视。目前,构建高维Copula主要使用的方法包括分层Copula模型和藤Copula模型,这些模型基于Pair-Copula理论有效地将二元Copula函数组合起来,捕捉多维变量间的相依结构。杜子平等使用分层条件Copula模型捕捉多个金融市场间的非线性关系,并通过条件Copula理论消除条件变量对其余变量的影响,实证研究次贷危机和欧债危机在亚洲主要市场间的传播路径[7]。该方法只适用于阿基米德族Copula函数,并且要求各层间的相关系数逐渐减少,使用上具有一定的局限性和不便。顾冬雷等采用藤Copula模型,从多元相依结构变化的角度,研究美国次贷危机对亚洲市场和欧洲市场的传染效应问题[8]。然而,藤结构不能描述变量间的马尔科夫属性,即不能描述金融危机爆发后首先传染与其关系较为密切的国家,并由被传染国家继续向下传染的传导效应,因此未能有效识别危机的传播路径。张超锋等对当前Copula函数及其应用的热点问题进行了全面的评述,在对Copula建模技术的展望中特别指出藤Copula虽然为高维Copula的构建提供了一种灵活的结构,但在应用上还有很大的限制,需要进一步研究基于贝叶斯理论的高维Copula建模技术[9]。

Pair-Copula贝叶斯网络模型是将连续型贝叶斯网络的优势与Copula函数的灵活性相结合得到的一种新型多元统计模型。本文采用Pair-Copula贝叶斯网络模型,对2008年次贷危机在主要国际市场上的传播效应问题进行实证研究,从网络结构变化和相关程度变化两方面对金融危机的传播效应进行实证分析:第一,图结构编码的条件独立性结构是将联合概率密度函数分解的一种新方式,为构建高维Copula函数捕捉多元变量间的相关关系提供一种新思路;第二,能捕捉到金融时间序列数据间的非线性、非对称相关特性,使用非线性测度表达网络中变量间的相关程度;第三,Copula函数能够构建任意两个边际分布的联合分布,将边际分布的选择与相关性的描述分离,有利于连续型贝叶斯网络非正态情况对变量边际分布形式的精确控制;第四,网络结构刻画了变量间的马尔科夫属性,能够有效识别并给出直觉可视的危机传播路径。

二、Pair-Copula贝叶斯网络(PCBN)理论及构造方法

(一)Pair-Copula贝叶斯网络(PCBN)

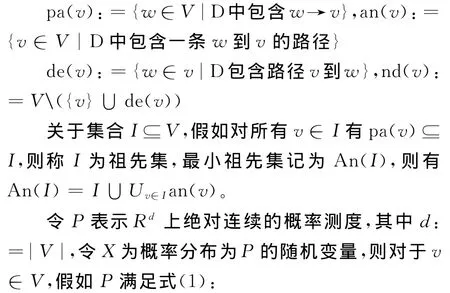

贝叶斯网络(BN)用一个有向无环图(DAG)描述变量间依赖和独立关系,用条件概率分布刻画变量间的依赖程度,即由网络结构和概率参数两部分组成,节点代表随机变量,边表示变量间的影响程度(因果关系或函数关系)。Kurowicka等将Pair-Copula的概念应用到贝叶斯网络当中,得到一种新型的Pair-Copula的构建方式,该模型被定义为Pair-Copula贝叶斯网络模型(PCBN)[10]。PCBN类似于BN,同样依赖一个DAG编码系统内变量间的条件独立性,并针对连续型数据使用Copula函数参数化的条件密度连接网络中的节点,精确控制单变量边际分布的形式,刻画节点相依程度大小。令D=(V,E)表示一个BN对应的DAG,V为顶点集,E为边集,用Dm表示D的道德图。对于变量v,w∈V,v的母节点集、祖先节点集、子节点集、非子节点集合表示如下:

则称P具有局域D-马尔科夫属性。相应的,假如P满足式(2):

其中I,J,KV且两两不相交,则称P具有全局D-马尔科夫属性。式(1)和式(2)将P边际分布的(条件)独立性与有向无环图D的图分离属性相连接,Lauritzen证明当且仅当P满足全局D-马尔科夫属性时P才满足局域D-马尔科夫属性[11]28-60。因此,当概率测度P满足式(1)、式(2)时,就称P具有D-马尔科夫属性。

假设P的概率密度函数为f,若P满足D-马尔科夫属性,则通过D-递归分解可以得到:

其中x= (x1,x2,…,xd)∈Rd,fv|pa(v)(·|xpa(v))表示在给定Xpa(v)=xpa(v)时,Xv的条件概率密度函数(pdf)。贝叶斯网络是联合概率分布分解的一种表示,它剔除了变量间的条件独立关系,有效地降低了模型估计的复杂程度。

通过Sklar定理,可知P的概率密度分布函数(cdf)能被唯一分解成一系列单变量边际分布F1,F2,…,Fd和一个Copula函数C的乘积。Bauer等(2012)证明Copula函数C能被进一步分解成一系列(条件)Pair-Copula函数Cv,w|pa(v),其中v ∈V,w∈pa(v),贝叶斯网络为Copula提供了一种新型的PCC模型,其中每个(条件)Pair-Copula对应网络结构D中的一条边w→v,将节点与其母节点相连接。因此,P的概率密度函数f最终被分解为:

其中x= (xv)v∈V∈Rd,该模型被称为Pair-Copula贝叶斯网络模型(PCBN)[12]。

金融危机爆发时,我们主要关注市场间的下行风险,故本文选取对市场间下尾相依性刻画较好的Clayton Copula函数来拟合金融随机变量。Clayton Copula函数表达式为:

其中θ∈(0,∞)为相关参数,对应的下尾相关系数表达式为:

(二)PCBN模型构造方法

第一,建立金融时间序列单变量边际分布模型,获得各股指对数收益率随机独立的标准残差序列;

余锋:有数据显示,2018年上半年中国石化全行业规模以上企业与去年年底相比减少了1000多家。这其中有相当一部分是消耗高、生产技术水平落后、达不到环保要求的企业。通过环保治理淘汰了这些落后产能,先进产能将获得更大市场空间。这是合规企业的机遇。

第二,将标准残差序列概率积分变换,得到满足Copula建模要求的(0,1)区间上的均匀分布序列,并用K-S检验其是否服从均匀分布;

第三,选取一种数据驱动下的网络结构学习算法,获取网络结构DAG;

第四,基于藤Copula结构选择的启发式算法,对网络中|pa(v)|1的节点,确定其母节点的排序,得到联合分布的分解形式[12];

第五,Pair-Copula函数模型选择与估计,通过Copula函数测度的非线性相关度量工具,将DAG参数化,得到最终的概率网络。

(三)基于Pair-Copula贝叶斯网络(PCBN)的金融危机传染效应分析

因为稳定系统中具有联系的事物间的相关关系保持着一定的持续性和稳定性,并会朝着一定的趋势发展。本文中PCBN模型描述了一段时间过程中各市场间的本质相关特性,金融危机爆发后,如果对各国市场产生冲击,各国市场若受到影响会做出相应的反应,从而国际市场间的相关格局也会相应改变。因此,我们认为市场间网络结构变化即认为危机可能存在传染,并通过网络结构趋势变化和相关程度变化确认金融危机传染的存在性。金融变量间常常出现多个变量相关性较强的情况,网络结构的条件独立性能够消除某个变量对其他变量的间接影响,得到市场间的直接相关关系,网络结构拓扑图与危机逐级传播的特性相吻合,可以认为,金融危机爆发后,将从美国开始以危机期的网络结构为传播路径逐渐向外扩散。

三、实证研究

(一)样本选取与描述统计性

2008年美国次贷危机爆发,形成了全球性的金融动荡,本文采用Pair-Copula贝叶斯网络模型分析次贷危机在国际股票市场间的传播效应。选取8个主要国际股市指数2004年1月6日至2013年12月17日的代表性收盘价格作为研究对象,它们分别是:北美代表股指有美国标准普尔500指数(SPX)、加拿大S&P/TSX综合指数(SPTSX);欧洲代表股指有英国富实100指数(UKX)、德国DAX指数(DAX);亚洲成熟市场代表股指有日经225指数(NKY)、中国香港恒生综合指数(HSCI);亚洲新兴市场代表股指有中国上证综合指数(SH)、印度孟买30指数(BSESN)。采用对数收益率计算公式:Rt=ln(pt/pt-1),获得收益率序列。剔除不存在交易额或数据缺失日期的数据,处理后共得到2 087个有效数据,数据来源雅虎财经网站。

2007年3月13日,美国第二大次级抵押贷款机构新世纪金融宣布濒临破产,美国次贷危机全面爆发并波及国际各个市场,此后国际金融危机不断蔓延。次贷危机发生后,各国开始了大量的救市政策,但由于危机的严重性恢复过程缓慢,直到2009年以来,在各国政府出台的一系列经济刺激政策的作用下,全球经济信心逐步恢复,经济先行指标PMI(制造业采购经理人指数)得到回升,工业实际产出开始回暖,金融市场利差指标恢复正常,消费者信心震荡回升,经济增长预期上调,全球经济逐步度过金融危机的恐慌而进入“后危机时代”。本文以2007年3月13日和2009年1月5日为分界点,将整个观察区间划分为平稳期、危机传播期、后危机时期三个阶段,即2004年1月6日至2007年3月12日为平稳期,共676个数据;2007年3月13日至2008年12月30日为危机传播期,共386个数据;2009年1月5日至2013年10月31日作为后危机时期,共995个数据。通过捕捉三个阶段各市场间的网络结构和相关特性的变化,分析次贷危机的传播效应,为金融投资及金融监管提供更可靠的科学依据。

表1 平稳期各收益率的描述性统计特征表

表2 危机传播期各收益率的描述性统计特征表

表3 后危机期各收益率描述性统计特征表

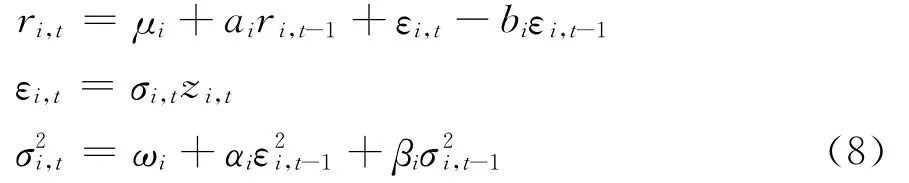

(二)单变量时间序列模型

建立ARMA(1,1)-GARCH(1,1)模型对数据进行过滤,消除其序列自相关性及条件异方差性,记在时刻t的股票指数i∈{SPX,SPTSX,UKX,DAX,SH,HSCI,NKY,BSESN}的对数收益率为,边际分布模型如下:

其中参数,并且。使用Eviews 7.2对模型进行估计(由于篇幅限制参数估计结果省略),得到的标准残差序列通过了Ljung-Box检验及LM ARCH检验,证明该模型消除了序列间的自回归性及ARCH效应,为白噪声序列。通过概率积分变换得到符合Copula建模要求的各收益率均匀分布序列,经K-S检验均服从均匀分布。因此,使用ARMA(1,1)-GARCH(1,1)模型拟合收益率边际分布模型是合适的。

(三)PCBN网络结构学习及Pair-Copula模型选择与估计

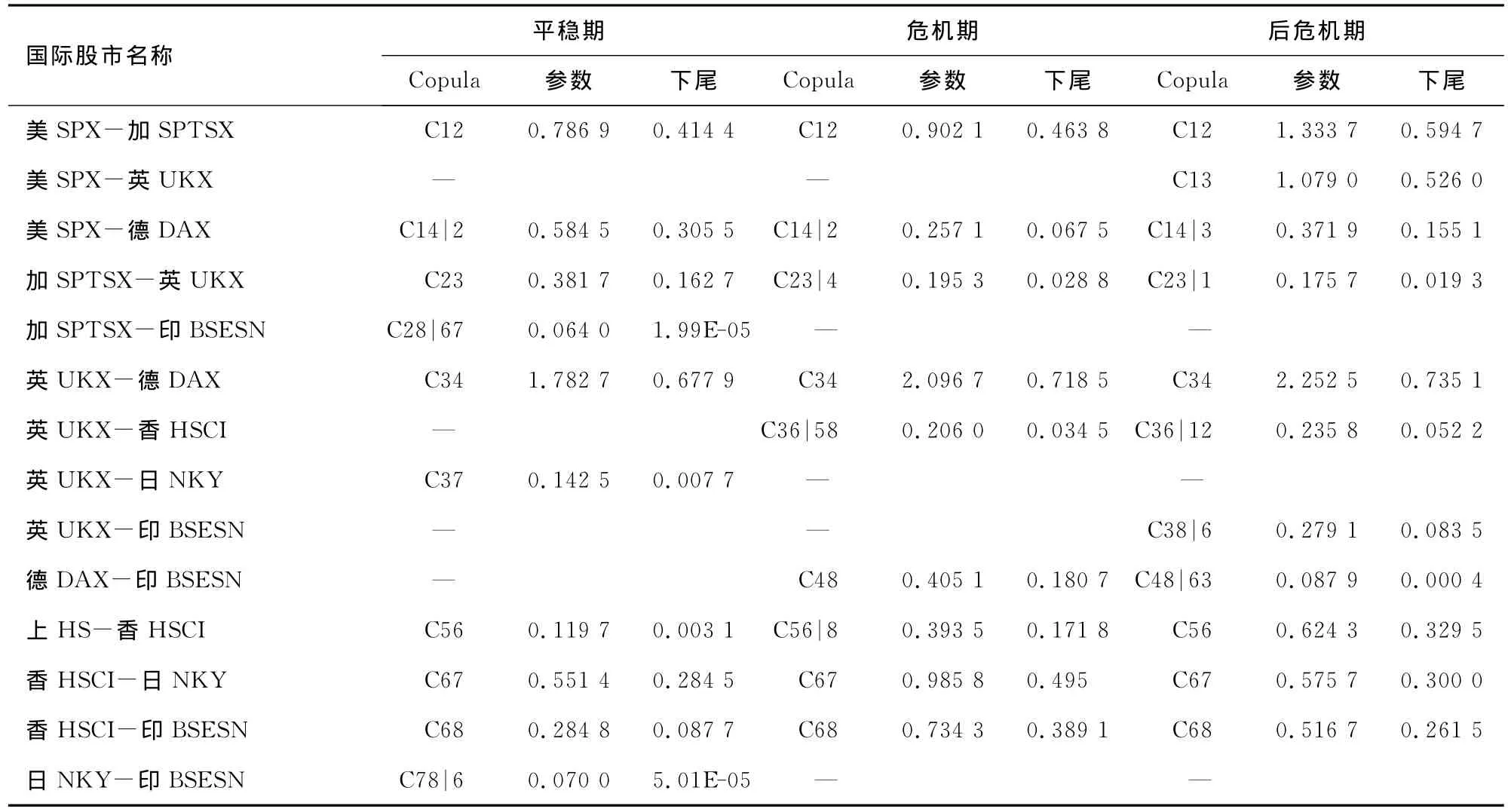

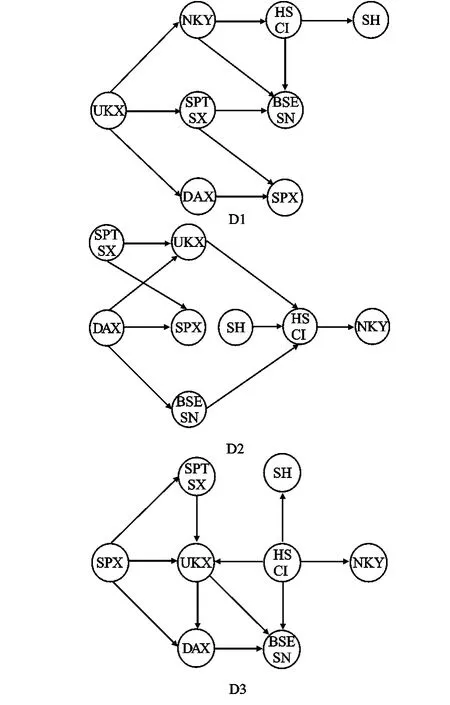

采用PC算法学习三个时期各市场间的网络结构,所有的条件测试均在显著性水平5%时通过检验,得到的平稳期、危机传播期、后危机期的网络结构图(DAG)如图1所示,分别记为 D1、D2、D3。基于藤Copula模型结构选择算法的启发程序,决定图D1、D2、D3中每个节点对应的母节点的顺序,最终三个阶段的DAG各边对应的(条件)Copula如表4所示。采用下尾相关性捕捉较好的Clavton Copula函数作为节点与当期母节点的连接函数,用下尾相关系数表示市场间的相关程度,估计结果见表4。

表4 Clavton Copula参数估计结果及各边对应的下尾相关系数表

图1 三个时期网络结构图

(四)结果分析

PCBN直观描述国际上8个代表性市场间各个时期的本质相关特性。平稳期与危机期相比,从相关程度变化上看,危机前后下尾相关系数显著增加,各国市场间下行风险显著加大,证明金融危机爆发后逐级向下传播效应显著。从网络结构上看,危机期网络D2中边:加SPX-印BSESN、英UKX-日NKY、日NKY-印BSESN消失,即市场间直接相关关系消失,伴随出现英UKX-香HSCI、德DAX-印BSESN间直接关系的出现。危机爆发后,与美国直接相连的欧美国家受到严重冲击,一直保持高度相关的欧美市场受连带影响严重,欧美各国采取大量的救市政策并积极探索其他的海外市场进行经济结构调整,欧洲国家对亚洲新兴市场加大了投入,从而使得欧美市场与亚洲市场间的紧密程度加强。整体边数减少可以认为金融市场整体紧密程度降低,这与当前经济全球化的进程中各市场紧密程度日益紧密发展的趋势相反,可能是由于经济的衰退以及贸易保护主义政策的影响,使得原本发展势头良好的国际自由贸易受到损害,全球一体化进程放缓,意味着危机确实发生了逐级传播,并改变了国际金融市场固有的风险格局。

后金融危机时期与前两期相比整体边数增加,说明救市政策逐渐生效,各市场间紧密程度加强,由此可见经济一体化进程势不可挡,经济全球化是世界各国发展的必由之路。然而,下尾相关系数仍然相对较大,各市场间的下行风险居高不下,危机影响仍未消散,投资者应选取网络路径相距较远的市场来分散投资,降低投资风险,各国也应高度关注与本国市场直接相连的市场行情。

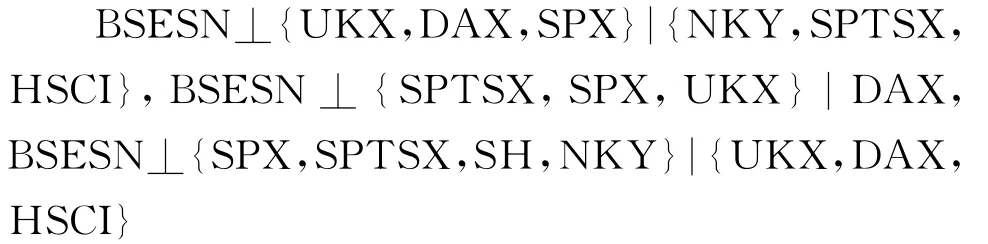

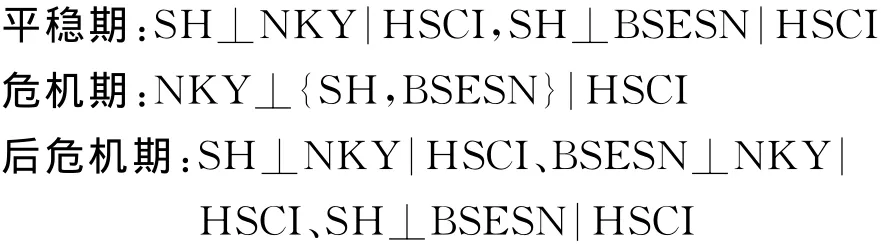

在图D1、D2、D3中都有北美的两个市场指数美国SPX和加拿大SPTSX相互连接,亚洲股指SH、HSCI、NKY、BSESN 相互连 接、欧洲市 场 指 数UKX、DAX也一直保持直接相连,显示各国市场具有较强的地域性相关聚类特征。各市场平稳期满足条件独立限制:

由此可以看出,金融危机爆发后金融市场区域相关性加强。危机全面爆发后传递路径表现为:由美国开始沿D2的网络路径逐级向下传染,即美国首先对与其一直保持密切联系的欧洲市场进行了直接传染,然后通过欧洲市场逐渐扩散蔓延到亚洲市场,从而形成了全球性金融危机。

比较亚洲两个新兴市场SH和BSESN,上证市场在三个时期一直满足条件独立性:

即在香港市场的条件下中国大陆与其它国家市场均保持独立,这与中国大陆金融市场的封闭市场特点相吻合。中国内陆市场与海外市场的联系主要是通过香港市场是进行传递的,香港市场应作为中国危机防范控制的关键点。印度市场BSESN平稳期、危机期、后危机期各满足以下条件独立限制:

可见同样作为亚洲新兴市场的印度市场一直与海外市场保持着直接联系,开放程度明显比中国大陆好,这也符合印度市场的半封闭特性。

日本NKY与中国SH在图D2中均处在美国SPX次贷危机传染路径的末端,受次贷危机影响相对较小,日本得以幸免主要是由于其金融机构与次贷产品涉及较少,而中国的金融机构、投资者持有较多的次级债券,内陆市场得以幸免主要是由于内陆市场的封闭性特性。

关于亚洲区域金融市场的相关性研究,亚洲市场间在三个时期满足条件独立限制包括:

可见香港在亚洲市场具有核心地位,是亚洲金融市场间相互连接的枢纽。

四、结 语

本文以国际8个主要金融市场的代表性股指作为研究对象,采用Pair-Copula贝叶斯网络模型,从平稳期、危机传播期、后危机时期金融市场变量间网络结构变化及相关程度变化的角度,分析金融危机传播效应,指出危机爆发后的传播路径。实证表明:国际市场具有较强的地域性相关特征。虽然经济全球化的进程受危机冲击有所减缓,但当今世界全球化的趋势势不可挡,中国要想在世界经济中求得更长远的发展,必须加强中国内陆市场的开放程度,上海自贸区的开放对中国参与国际市场经济具有重要意义。香港市场在亚洲具有核心地位,是中国与海外市场联系的关键路径,也是亚洲市场相连接的枢纽,在亚洲市场的风险防范上要加强对香港市场的关注。本文的创新之处表现在以下三个方面:

1.全面分析近年来基于Copula函数的金融风险传播效用相关研究,为关注金融风险传播分析研究人员提供参考。

2.PCBN避免考虑条件独立变量间的相互关系,有效降低了复杂问题的复杂度,同时Copula函数非线性相关测度参数化网络表达变量间的相关程度,可以捕捉到金融变量间的尖峰、厚尾、非线性相关特性,其马尔科夫结构有效地给出了可视化的危机传播路径。

3.目前,国内贝叶斯网络在连续领域的使用几乎没有,本文将连续型贝叶斯网络扩展到实证研究中,为今后国内学者使用贝叶斯网络解决连续型复杂系统问题提供有效的参考。

[1] 叶五一,缪柏其.基于Copula变点检测的美国次级债金融危机传染分析[J].中国管理科学,2009,17(3).

[2] 熊灵云.美国次贷危机对中国证券市场传染效应的实证研究[D].江西:江西财经大学硕士学位论文,2010.

[3] 刘平,杜晓蓉.对金融危机风险传染效应的比较研究——基于静态与动态Copula函数的分析[J].经济经纬,2011(3).

[4] 王永巧,刘诗文.基于时变Copula的金融开放与风险传染[J].系统工程理论与实践,2011,31(4).

[5] 李堪.基于时变Copula理论的金融危机传染效应存在性研究——以2008年全球金融危机为例[J].世界经济与政治论坛,2012(2).

[6] 黄在鑫,覃正.中美主要金融市场相关结构及风险传导路径研究——基于Copula理论与方法[J].公司金融与金融市场,2012(5).

[7] 杜子平,高立宝.基于分层条件Copula的金融危机传染路径研究[J].技术经济与管理研究,2013(10).

[8] 顾冬雷,叶五一,缪柏其.基于藤Copula方法的区域性金融危机传染分析[J].中国科学技术大学学报,2013,43(9).

[9] 张超锋,张莉敏.基于COPULA函数的金融时间序列模型述评[J].统计与信息论坛,2014,29(4).

[10]Kurowicka D,Cooke R M.Distribution-free Continuous Bayesian Belief Nets[J].Quality and Reliability Engineering Statistics,2005(10).

[11]Lauritzen S L.Graphical Models[M].Oxford:Oxford University Press,1996.

[12]Alexander Bauer,Claudia Czado,Thomas Klein.Pair-Copula Constructions for Non-Gaussian DAG Models[J].The Canadian Journal of Statistics,2012,40(1).