森林火灾巨灾损失评估:基于社会数据及保险数据

2013-12-05张琳于丽娜李林姝史翔

张琳,于丽娜,李林姝,史翔

一、森林火灾保险巨灾定义的界定

高频率、高破坏性森林火灾造成了大量直接经济损失,严重威胁着保险公司的稳定经营。国外的研究者一般将巨灾风险定义为导致重大损失的极端小概率事件,如洪水、地震、干旱等自然灾害。国内对于巨灾风险的研究也多沿袭美国保险服务局(ISO)1998年给出的定义,将巨灾风险视为“导致财产直接保险损失超过2500万美元并影响到大范围保险人和被保险人的事件,通常指突发性、无法预料、无法避免并且严重的灾害事故”。从保险公司的角度看,导致保险公司赔款过多、超过其一般偿付能力的风险为巨灾风险。业界较为统一的看法为一次受灾的赔款相当于当年保费收入150% ~200%的,即可确定为巨灾风险。以此为参考,本文基于“灾害系统论”划分标准的定义方法和森林火灾发生的概率及损失,对森林火灾巨灾定义进行阐述。

(一)保险数据下巨灾定义的确定

1.数据来源

保险公司的森林火灾损失经验较为完整,借鉴国内某大型财险公司2008年—2012年森林保险火灾承保及理赔数据,结合时间、地点、起因等多种因素,最终确定将2225起火灾理赔事件作为数据来源。

2.方法概述

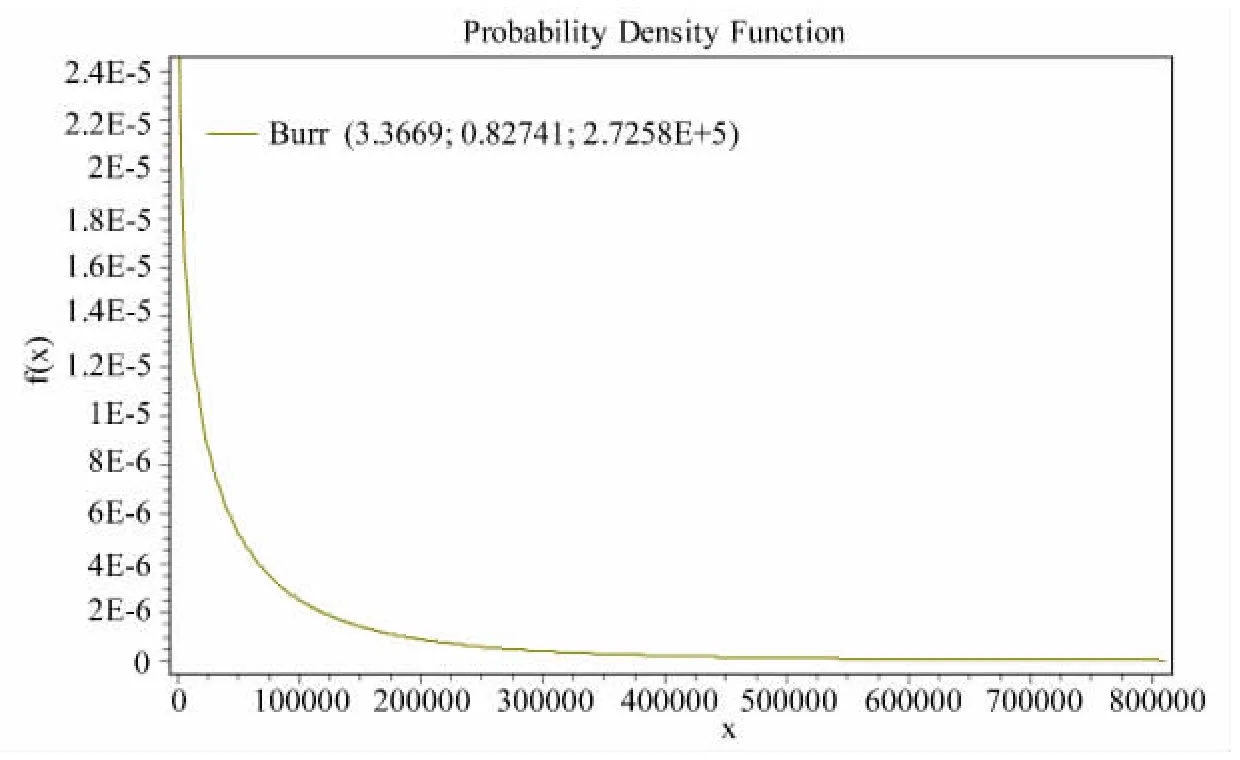

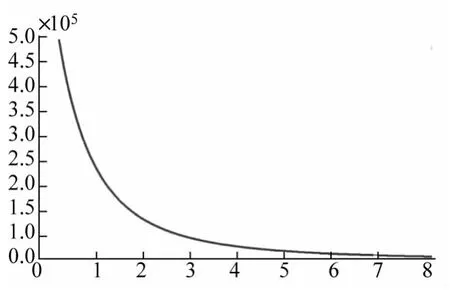

将整理出的灾害事件通过蒙特卡罗模拟方法扩展损失样本空间,作出森林火灾保险损失最优的分布拟合结果,选取99.5%等相应分位点对应的损失作为森林火灾达到巨灾程度的参考标准。经过统计软件分析,单次森林灾害事件的保险损失服从Burr分布(图1)。选取指定的99.5%~99.9%分位点时,对应的最大可能损失金额为138万元~275万元(表1)。

(二)社会数据下巨灾定义的界定

社会数据的发展趋势代表保险公司未来面对的风险情况,分析社会数据是对上述保险数据分析的必要补充。由于保险公司按照物化成本进行承保,森林火灾的直接社会经济损失与保险损失并没有直接可比性。故首先对森林火灾损失面积进行分析,进而转化成森林火灾社会损失物化成本,再与保险损失数据进行直接比较。

图1 火灾保险损失概率密度函数

表1 森林火灾保险损失分布

1.数据来源

森林火灾频发,多个部门都对其进行统计。本文从国家林业局网站的新闻记录、林业科学数据中心、《中国森林火灾典型案例》、《2006森林火灾扑救典型战例评析》中筛选出1963年—2012年间251起损失面积大于100公顷的重特大火灾,作为森林火灾巨灾损失评估的来源。

2.方法概述

当前,统计资料对森林火灾的记录多限于重特大森林火灾。我国《森林防火条例》按照受害森林面积和伤亡人数,分为一般森林火灾、较大森林火灾、重大森林火灾和特别重大森林火灾。重大森林火灾为受害森林面积在100公顷以上1000公顷以下的,或者死亡10人以上30人以下的,或者重伤50人以上100人以下的;特别重大森林火灾指受害森林面积在1000公顷以上的,或者死亡30人以上的,或者重伤100人以上的。选取μ=100公顷作为触发重特大火灾的损失值,从而可以得到森林火灾重特大事件损失分布FY(y)。

为了将损失面积值转化为可参考的损失金额值,根据实际情况附加系数及假设,将面积数据调整到用物化成本衡量的损失金额数据:损失金额=损失面积*投保率*450。其中,450元是根据历年承保记录计算出的单位保额;参考保险公司森林保险的损失赔偿认定标准及森林火灾自身的特性,假设森林火灾的受灾面积为损失面积,即损失率为100%;投保率是反映社会损失与保险损失差异的重要因素。根据现有承保数据判断,一些森林火灾高风险地区尚未投保或极少投FY(y),即重特大火灾条件分布。将《林业统计年鉴》历年的重特大火灾事件占比(重特大火灾次数/所有火灾次数)作为条件概率。在将重特大森林火灾损失分布FY(y)转化到总体森林损失分布时,注意到重特大火灾的界定有双重标准:死亡人数或损失面积达到某一水平。因此本项目对人口伤亡严重但损失面积不大的重特大火灾进行剔除,条件概率β=[(重特大火灾次数/所有火灾次数)*(重特大火灾数据中损失面积大于100公顷的个数/重特大火灾数)]。则重特大事件触发点μ为整体损失分布FX(x)上的分位点。最后,根据FY(y)=Fx(x-μ|x>μ)=保,今后投保率必然呈现上升态势,对该业务的经营有显著影响。森林保险现处起步阶段,缺乏投保率统计数据,无法对森林保险发展成熟后稳定的投保率进行准确预估,因此本文将根据不同投保率假设(50% ~100%)阐述问题,观察不同投保率下损失水平的变化,便于保险公司从发展的角度看待所面对的森林火灾损失。

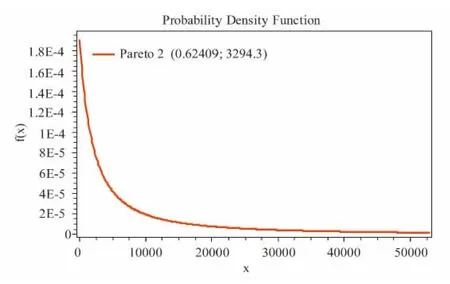

图2 重特大火灾条件分布的概率密度函数

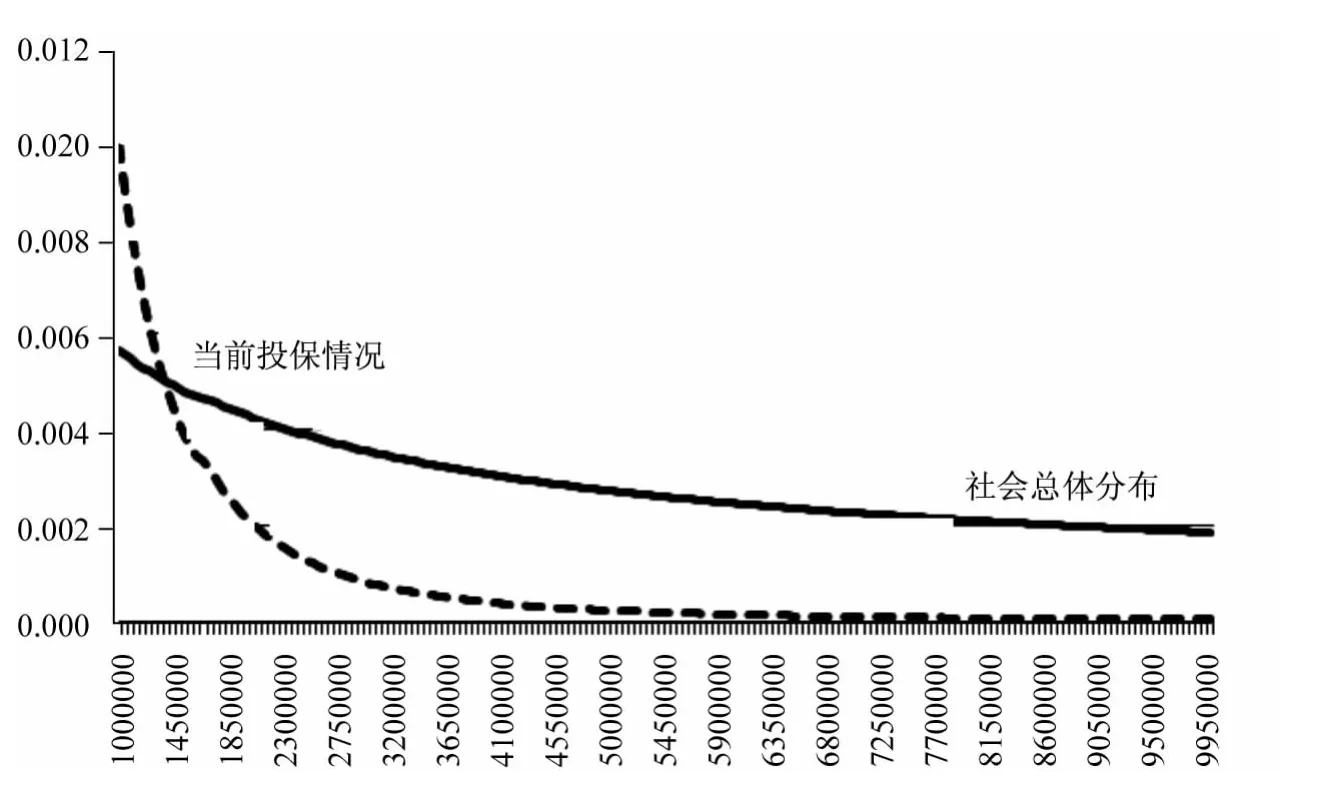

基于上述分析,社会重特大火灾条件分布FY(y)拟合结果为Pareto2分布(图2)。整体分布FX(x)的99.5%分位点对应条件分布FY(y)的21.7%分位点,损失额为139万元。不同投保率假设下的损失情况如表2所示。随着森林险承保规模不断扩大,保险公司面临的森林火灾损失金额也不断上升。

(三)森林火灾巨灾定义

对比保险数据及社会数据的分析结果,在森林火灾社会损失分布和保险损失分布上,随着风险水平(分位数)的提高,社会损失规模扩大的程度远远高于保险损失规模的变化。因此,本文以两种森林火灾巨灾定义来反映由于承保范围有限导致社会数据及保险数据之间的差异。

[定义1]异常严重的小概率火灾事件导致大量索赔,造成直接保险损失超过138万元的事件为森林火灾巨灾。此定义基于保险数据损失分布99.5%的分位点。这一巨灾级的森林火灾事件保险损失(138万元)与社会损失(139万元)十分接近,没有明显差异。由此可见,这一定义下森林火灾巨灾发生的概率在社会和保险两种衡量角度上基本一致。

[定义2]异常严重的小概率火灾事件导致大量索赔,造成直接保险损失超过276万元的事件为森林火灾巨灾。此定义基于保险数据损失分布的99.9%分位点。与定义1不同,在这一分位点下,无论是社会损失(2800万元)还是投保率降低到50%的损失(1400万元),都远远大于实际保险损失的276万元。这说明由于承保范围有限等原因,保险公司在对巨灾社会损失的经济补偿中所起的作用及承担的风险责任被限定在了一定水平之下。因此,在这一基础上,保险公司将来在扩大承保、放开保额、巨灾定价以及建立巨灾储备时,一定要充分估计所面对的巨额潜在风险。否则巨灾一旦发生,保险公司将面临严重的偿付能力不足甚至破产的威胁。

二、森林火灾巨灾损失评估

考虑到社会数据及保险数据的差异性,在上述巨灾定义的基础之上,本文分别对保险损失数据与社会损失数据进行了巨灾损失评估。保险数据的超越概率曲线代表当前森林火灾保险所面临的巨灾风险;社会数据的超越概率曲线反映随着森林保险规模的扩大,森林火灾巨灾风险在未来的显露趋势。本文将社会数据与保险数据进行有效连接,为保险公司巨灾风险管理提供了可参考的思路。

表2 森林火灾社会损失分布 单位:万元

(一)基于保险数据的损失评估

保险损失数据来源于某保险公司自开展森林火灾保险以来所有已决赔款及未决赔款的记录,因此可以使用整体损失分布方法绘制整体的超越概率曲线,不用假设损失情况及保额,准确性较高,充分代表了保险公司所面临的森林火灾风险现状。

通过统计软件可得出森林火灾事件的保险损失服从Burr分布(图3)。尾部的保险损失通过图4放大后,可以清楚地看到其尾部损失的情况。在超越概率曲线上分别取不同的超越概率(表3)。当超越概率较高时,损失呈现出缓慢增加的趋势;随着超越概率下降,损失上升的趋势更为明显。由于保险损失属于截断数据,其上升趋势整体比较平稳。相较于社会损失超越概率曲线,本文认为,使用保险数据超越概率曲线对森林火灾巨灾进行评估具有更为直接的意义。

图3 火灾保险数据整体超越概率曲线

图4 火灾保险数据尾部超越概率曲线

表3 火灾超越概率及PML

(二)基于社会数据的损失评估

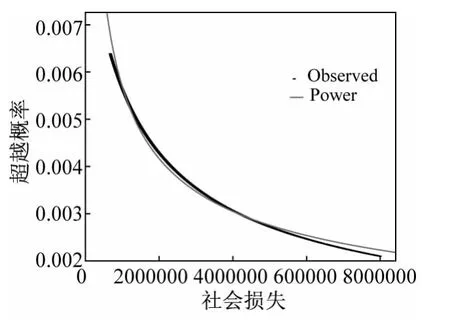

社会数据应作为保险数据损失分析的重要补充,以实现更完整的森林火灾巨灾损失评估。由于目前社会损失数据的统计资料仅限于重特大森林火灾,无法得到一个精确的整体损失分布,因此也不能得到相应的整体超越概率曲线。本文依据极值理论,在得出的尾部巨灾损失分布Pareto2上进行蒙特卡罗模拟,得到大量的损失及对应的发生概率,用条件分布的理论将尾部损失分布上的点调整到整体损失分布上,随后求出模拟损失在整体分布上相应的超越概率,对超过巨灾水平的损失值及超越概率画出散点图,再进行趋势回归,便得出选定巨灾水平下的超越概率曲线。采用上述方法得到的社会数据的超越概率曲线为幂函数的形式(图5),表达式为 y=2.866x-0.45。从回归模型的分析结果(表4)可以看出,接近1表示方程中变量X对Y的解释程度很高;显著性水平在0.05以下表示回归方程的线性关系显著;F检验通过,回归方程整体显著。因此,图5超越概率曲线较好地评估并预测了森林火灾社会巨灾损失水平。

图5 火灾社会数据超越概率曲线

表4 火灾社会数据EP回归分析

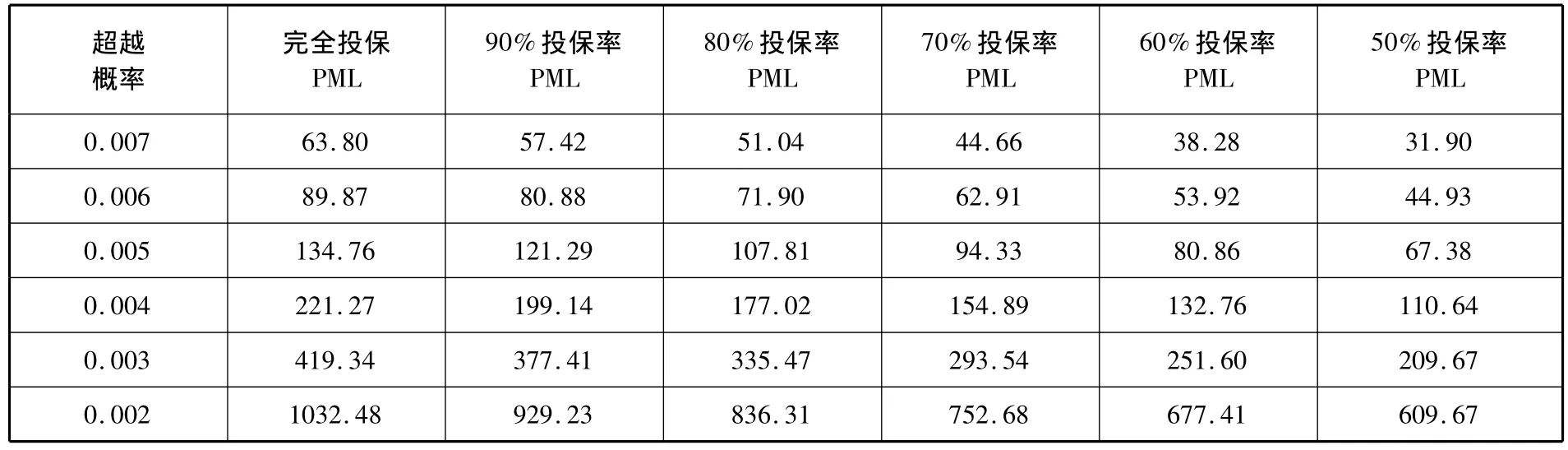

根据超越概率曲线,在超越概率P=0.002~0.007的水平上,可以得出不同投保率情景下对应的巨灾损失值(表5)。整体而言,其与保险损失超越概率曲线的变化趋势一致。当超越概率较高时,损失呈现出缓慢增加的趋势;当超越概率降低到一定程度后,损失表现出快速增加的趋势,明显超过保险损失的上升速度。另外,假设的投保率越低,不同损失水平下的超越概率越易被低估。例如,133万元损失在60%投保率下的超越概率为0.004,在50%投保率下的超越概率小于0.004。此时,保险公司极易低估自身面临的巨灾风险,造成巨灾储备不足而影响其经营的稳定性。

表5 火灾社会数据超越概率及PML 单位:万元

(三)保险数据及社会数据的连接

结合上述分析,分别对保险损失及调整的社会损失进行比较,可以观察出两者风险变化趋势及关系。但只有将两者有效地结合起来,考虑承保的实际情况,利用社会数据的结果对保险数据的结果进行调整,才能更好地实现损失评估及预测目的。

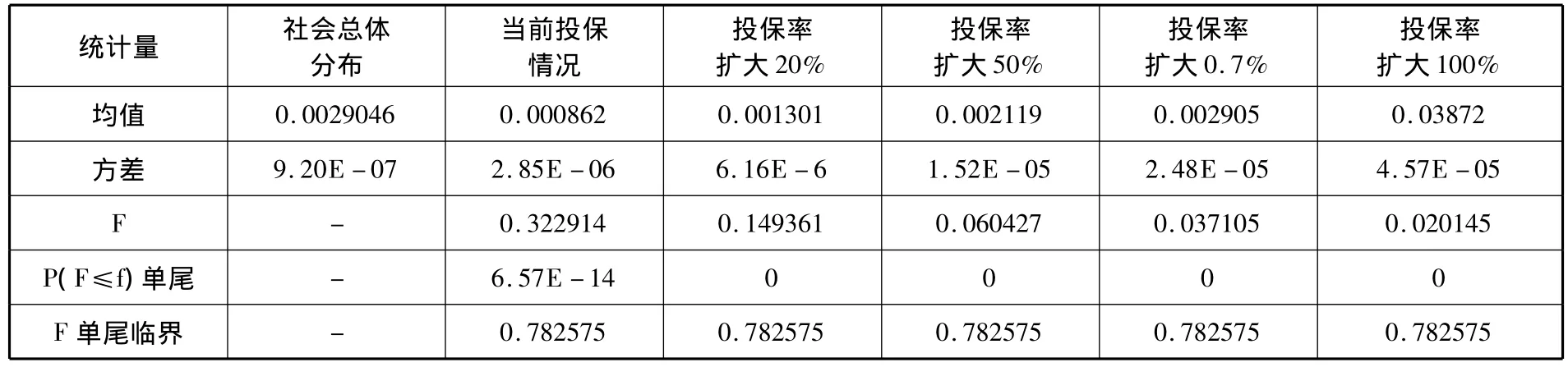

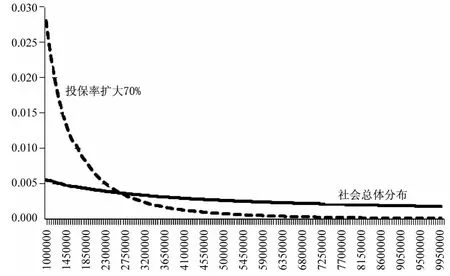

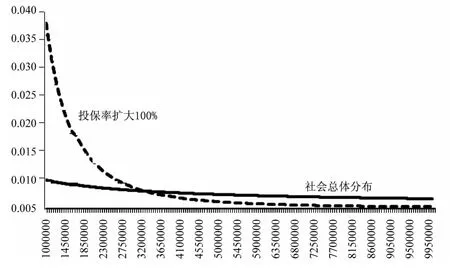

保险损失分布及社会损失分布之间的差异源于投保率、免赔率及承保标准等保险因素。本文以投保率为例,假设不同的承保率,动态地观测保险公司可能面对的超越概率曲线及风险差异,并且与森林火灾社会经济损失分布进行比较。在当前的保险数据上扩大20%(图6)、50%(图7)、70%(图8)及100%(图9)的承保规模,确定相应投保率下的保险损失分布,并将4个损失分布分别与社会损失分布进行差异比较。检验双样本方差分析(表6)对分布的波动性影响可以看出,随着投保率上升,F值不断减小,P(F≤f)值逐渐趋近于0,保险损失分布与社会损失分布尾部巨灾水平的差异逐渐减小,拟合度上升。同样,附加不同免赔率等条件后,保险损失分布与社会损失分布的拟合度也会发生变化。

图7 扩大50%承保超越概率曲线对比

图6 扩大20%承保超越概率曲线对比

因此,在进行森林火灾巨灾研究时,只有将社会数据及保险数据有效地结合起来进行考察,才能更为准确地体现目前保险在森林火灾损失经济补偿中所起的作用,有利于保险公司对保险损失进行评估及预测。

表6 F-检验双样本方差分析

图8 扩大70%承保超越概率曲线对比

图9 扩大100%承保超越概率曲线对比

四、结论与建议

根据以上研究,本文得出以下结论及相应建议:

(一)加大对森林火灾巨灾风险的重视程度。森林火灾对社会所带来的损失是全方位的,包括生命、财产及灾后重建等损失。一旦巨灾发生,保险公司势必要面临巨额赔付。保险公司应准确识别巨灾风险,设计有效评估巨灾风险的方法,控制超赔风险,保证公司的稳定经营与发展。

(二)目前,我国森林巨灾保险还处于发展阶段,保险数据的预测只能观察到近些年保险公司的风险情况。为此,本文对森林火灾的社会数据进行巨灾损失评估,并结合保险数据作相应的趋势比较及差异分析,发现保险损失与社会损失在尾部差异很大:当社会数据达到千万损失时,保险数据只有270万。因此,保险公司应在保险数据的基础上结合社会数据,充分估计所面对的潜在风险。

(三)森林火灾灾害损失极易上升到巨灾水平,保险公司经营的稳健性随时可能受到巨大冲击。森林巨灾保险应归属于政策性保险,属于准公共产品,必须认识到政府主动参与巨灾风险分散机制的必要性和紧迫性。为切实保障林农的利益,保证及时恢复灾后林业再生产,充分发挥森林保险的作用,各级政府应提高森林保险补贴水平。