2012年国际油运市场回顾与2013年展望

2013-11-14中海发展股份有限公司油轮公司

中海发展股份有限公司油轮公司 邹 葵

2012年全球经济政治形势复杂多变,发达国家经济问题层出不穷,新兴经济体增长明显放缓,航运市场需求萎靡、运费下挫,燃油成本居高不下,不断下水的新交付运力使船东的经营环境持续恶化,船东被逼加快船舶处置,以帮助运力市场瘦身,但终不能改变运力严重过剩的基本面。

一、2012年国际油运市场回顾

2012年油船市场的走势依旧让人扼腕,持续不断下水的新油船使得船东无力提升运价。国际黑油综合运价指数(BDTI)在1月份回升至849点后波动下行,虽然在3月份冲至879点(为全年最高),但随后便持续震荡下滑,在8月中旬降至604点(为全年最低)后再缓慢爬升,最终亦未能突破800点。BDTI全年平均719.3点,低于去年同期的平均值782.4点。

与中国相关的中东至日本(TD3)航线,在欧盟停止进口伊朗石油的制裁行动可能于7月1日起实施以及中国春节假期结束后中国租家集中进场的影响下,该航线运价在1月下旬大幅回升后又在运力供给的拖累下急速回落;伊朗出口减少,安哥拉等地的增量弥补使得VLCC运距加长,中国出于石油战略储备目的而增加的原油进口也助推了运价走高,4月初该航线运价曾达WS71(为全年最高),但不断增加的新运力终成为这个市场难以承受之重,运价一路下行,在7月份跌至WS33.58(为全年最低),并长时间在低谷徘徊,在11月末才出现反弹,但远难以和传统的旺季相提并论。2012年该航线日收益平均值为11329美元,最高41093美元,最低为负7850美元。

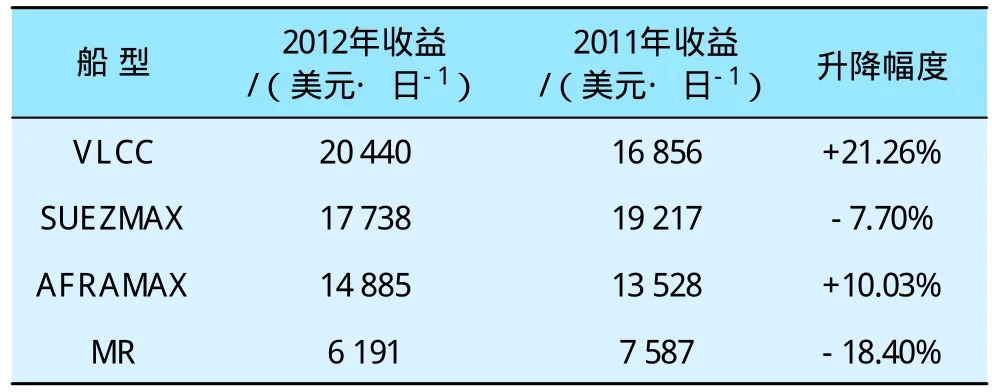

2012年油船各船型的收益同比有升有降,其中VLCC和阿芙拉型油船的日收益分别上升21.26%和10.03%,而苏伊士和MR型油船的日收益则同比下降7.70%和18.40%(见表1)。

表1 油船各船型日收益情况表

综观2012年全年油运市场,主要呈现以下特点:

1.全球经济增长缓慢,石油需求相对疲软

全球经济的下行风险挥之不去,欧元区外围经济体的金融市场和主权压力有所加大,一些主要新兴市场经济体的增长低于预期,主要先进经济体的政策未能恢复市场对中期前景的信心,尾部风险仍使投资者忧心忡忡,不确定因素给经济前景带来了沉重压力,2012年国际货币基金组织(IMF)对全球经济的增长预期一降再降,其最新的全球经济展望报告预测全球经济增长率在2012年和2013年分别为3.3%和3.6%,低于其7月份报告预期的3.5%和3.9%,更低于其4月份报告中的3.6%和4.1%;IMF预测发达经济体2012年和2013年的经济增长率分别为1.3%和1.5%,发展中经济体的增长率为5.3%和5.6%。

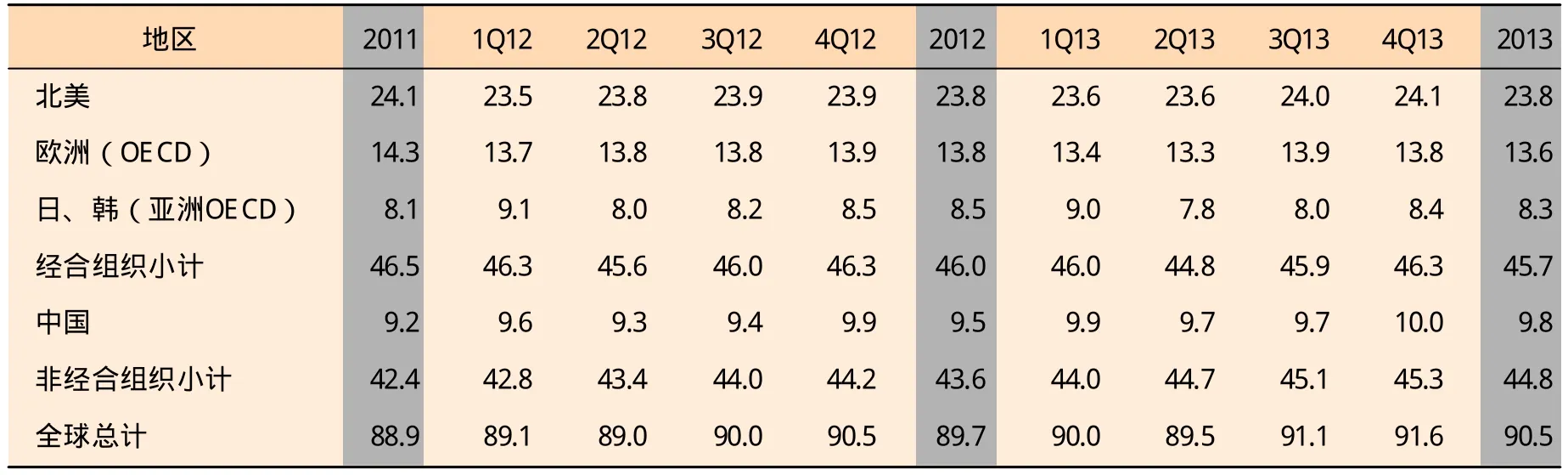

国际能源署(IEA)称,石油需求的增加仍主要来自新兴市场,目前全球十大石油消费国中有五个国家不是经济合作与开发组织(OECD)的成员国,随着信心指数转强,市场对中国经济的看法也变得比较乐观。IEA在其最新的月度市场报告中将2012年全球石油日需求预估上调7万桶至8966万桶,2013年日需求预估上调11万桶至9052万桶;报告还将2012年全球石油日需求增速预估上调13万桶至80万桶,并将2013年日需求增速预估上调3.5万桶至86.5万桶;但IEA表示全球经济增长缓慢令石油需求保持相对疲软。全球各地区原油需求量见表2。

表2 全球各地区原油需求量 百万桶/日

2.原油供应结构发生变化,油价波段性大涨大跌

美国能源署(EIA)预计2012年和2013年,非欧佩克国家的液体燃料日均产量将分别增加57万桶和120万桶,其中增长幅度最大的地区是北美,这主要得益于美国本土页岩油和加拿大油砂产量的持续增长。EIA数据显示,今年美国国内原油日均供应总量为630万桶,较去年增加70万桶;明年的日均供应量将进一步上升至690万桶,达到1993年以来的最高水平;北美地区原油产量的上升将会影响OPEC在全球石油产量中的比重,并将使全球的原油供应结构发生变化。

2012年以来,国际油价大起大落,波动剧烈。WTI原油期价在每桶77~110美元之间波动,峰谷波幅超过了40%。全年纽约市场WTI原油期价平均为94.14美元/桶,北海Brent原油期价平均为111.67美元/桶,均与上年同期基本持平。年初伊朗局势助推国际油价大幅上涨,后在欧美大国国内大选,且全球经济前景不明的影响下,国际油价出现跳水式的大跌走势,至6月底,WTI原油期价跌至每桶77.69美元,创出过去9个月来的新低,较年内高点猛跌32美元,下挫29.2%。量化宽松预期刺激国际油价在7月再次反弹,在量化宽松由预期变为现实之后,短期内获利投机资金开始减仓,沙特等国明确表示将增产以保持国际油价稳定。美国总统大选临近,美国监管部门不允许投机资金炒作油价,9月后WTI原油期价基本在每桶85~92美元之间运行。

3.中国经济成功“软着陆”,原油进口持续上升

在全球经济放缓的大形势下,中国亦难独善其身,随着中国经济增速的持续放缓,中国石油需求也出现了一定程度的回落,6月份中国的表观石油需求出现了3年以来的首次下降,同比下降1.9%至3684万t(平均每天的表观需求为900万桶),这是中国石油表观需求量自2009年第一季度全球金融危机爆发后下降2%以来的首次下降。而最新数据显示因中国炼厂增产补充库存,11月份中国表观石油日需求达到1040万桶的纪录,增幅创两年来最大,说明了中国的经济活动正在回暖。中国国家统计局和中采联(CFLP)公布的12月份官方中国制造业采购经理人指数(PMI)为50.6,已是连续第三个月位于荣枯线上方,汇丰12月份PMI为51.5,也是连续两月位于荣枯线之上,且环比增幅不断扩大,中国官方及汇丰PMI共同预示中国经济温和回升态势基本确立。

随着中国石油对外依存度的上升,中国几大石油集团也不断加大“走出去”的步伐,经过近20年的海外发展,目前中国石油公司的海外油气业务已覆盖20多个国家和地区,成功进入“非洲、南美、中东、亚太、俄罗斯-中亚、北美”六大油气区,初步形成海外油气资源战略基本布局。清科研究最新数据显示,2012上半年中国企业在能源及矿产行业共完成12起海外并购交易,涉及金额达128.87亿美元,创下自2010年以来的新高,并占同期海外并购交易总金额66.4%。中国海关总署信息显示,2012年11月中国进口原油2337万t,前11个月共进口2.47亿t,同比增长6.7%。中国国家发改委发布的11月份石油行业运行简况显示,今年1—11月,中国生产原油18683万t,同比增长1.2%;2012年1—11月中国原油对外依存度已经逼近57%。

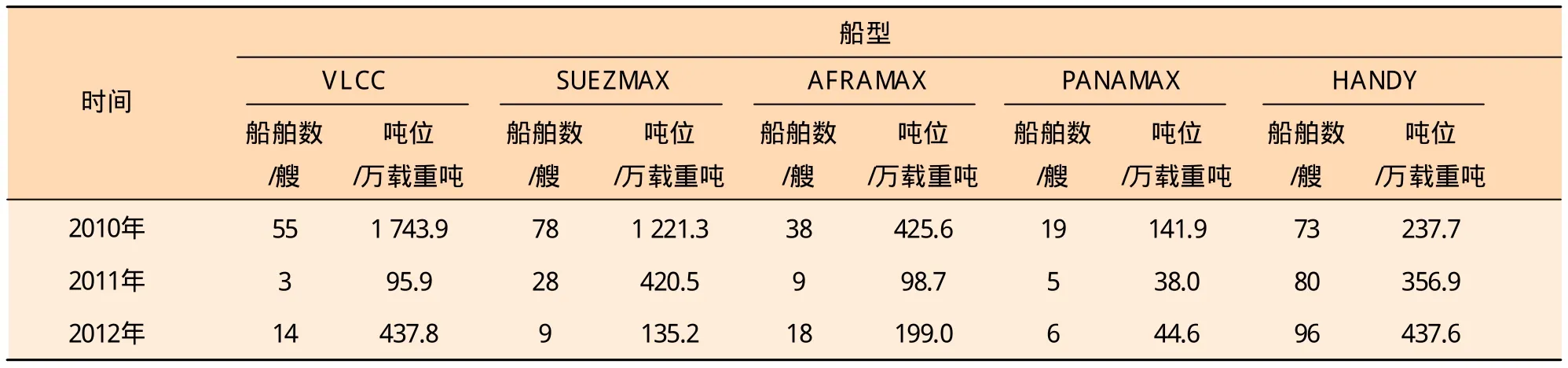

4.运力增速下降,大型油船占新交付运力比重增大

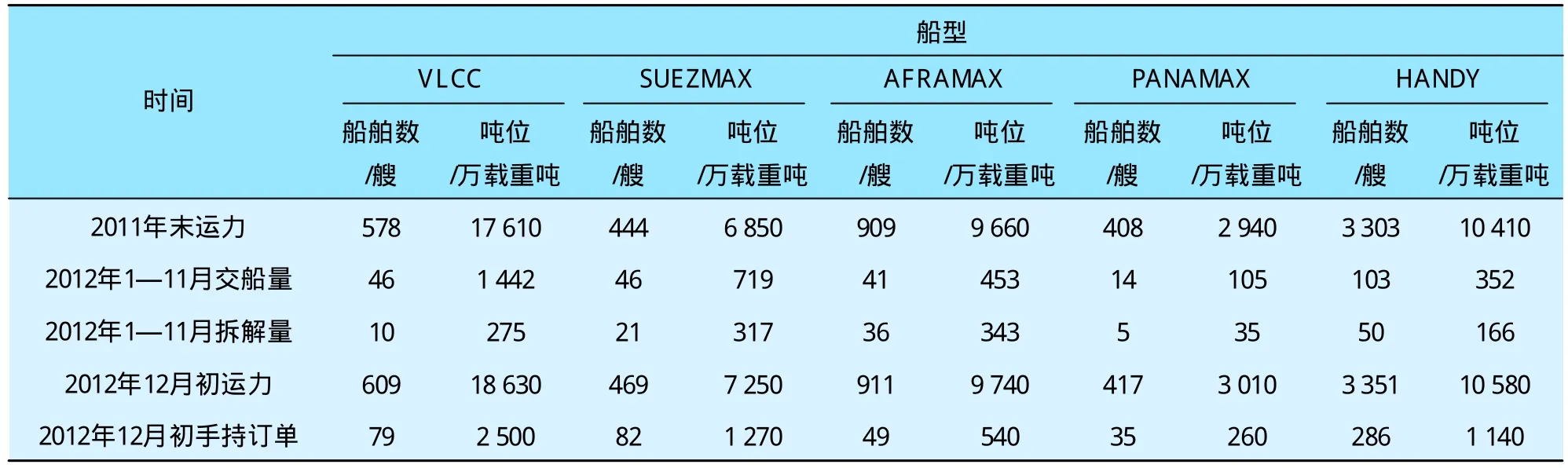

根据克拉克森的统计数据,截至2012年12月,全球油船船队总量为5757艘,49220万载重吨,与上年同期相比,船舶数量增加1.8%,总载重吨增加3.7%,增速分别低于前一年同期水平1.8和1.5个百分点。2012年前11个月VLCC、SUEZMAX、AFRAMAX、PANAMAX以及HANDY等各船型的净增长量分别为31艘、25艘、2艘、9艘和48艘,皆低于2011年同期增量36艘、33艘、30艘、15艘和86艘,其中大型油船VLCC和SUEZMAX的新增数量占新增总数49%,和去年同期相比,新交付油船中大型油船所占比重大幅增加。2012年油船各船型运力增减变化情况如表3所示。

表3 2012年油船各船型运力增减变化情况

5.新船造价仍在下行,船企生存倍加艰难

今年以来,世界经济不稳定因素增多,船舶融资市场依然“冰封”,油运市场运力严重过剩,运价长期低迷,部分船东对前几年下单订造的新船提出撤单和推迟接船等要求,更有甚者还拒收船厂已建造完工即将交付的新船,任凭船厂自行处理。这使得船企本已恶劣的经营状况更加恶化,船厂不得不忍痛招标,低价拍卖这些船舶,以求将损失降到最低。虽然市场行情长期低迷制约了新船订单的需求,但亦有船东为实现商业扩张目标而抄底购船,使得新船订单的下降趋势得到扭转。2012年全球万吨以上的油船新订单总数143艘,1254.2万载重吨,艘数同比上升14.4%,吨位同比上升24.2%,苏伊士型油船的新订单量比上年同期减少,其他各船型的订单同比稍有增加。2012年初油船新造船价格为483.52美元/载重吨,尽管市场依旧相当冷清,但船价已无太大下降空间,全年油船造价呈缓慢下跌之势,至年底为466.17美元/载重吨,和年初相比下降3.6%。VLCC新船造价由年初的9800万美元降至9250万美元,SUEZMAX新船造价由年初的6000万美元降至5650万美元,AFRAMAX新船造价由年初的5200万美元降至4800万美元。油船新订单情况如表4所示。

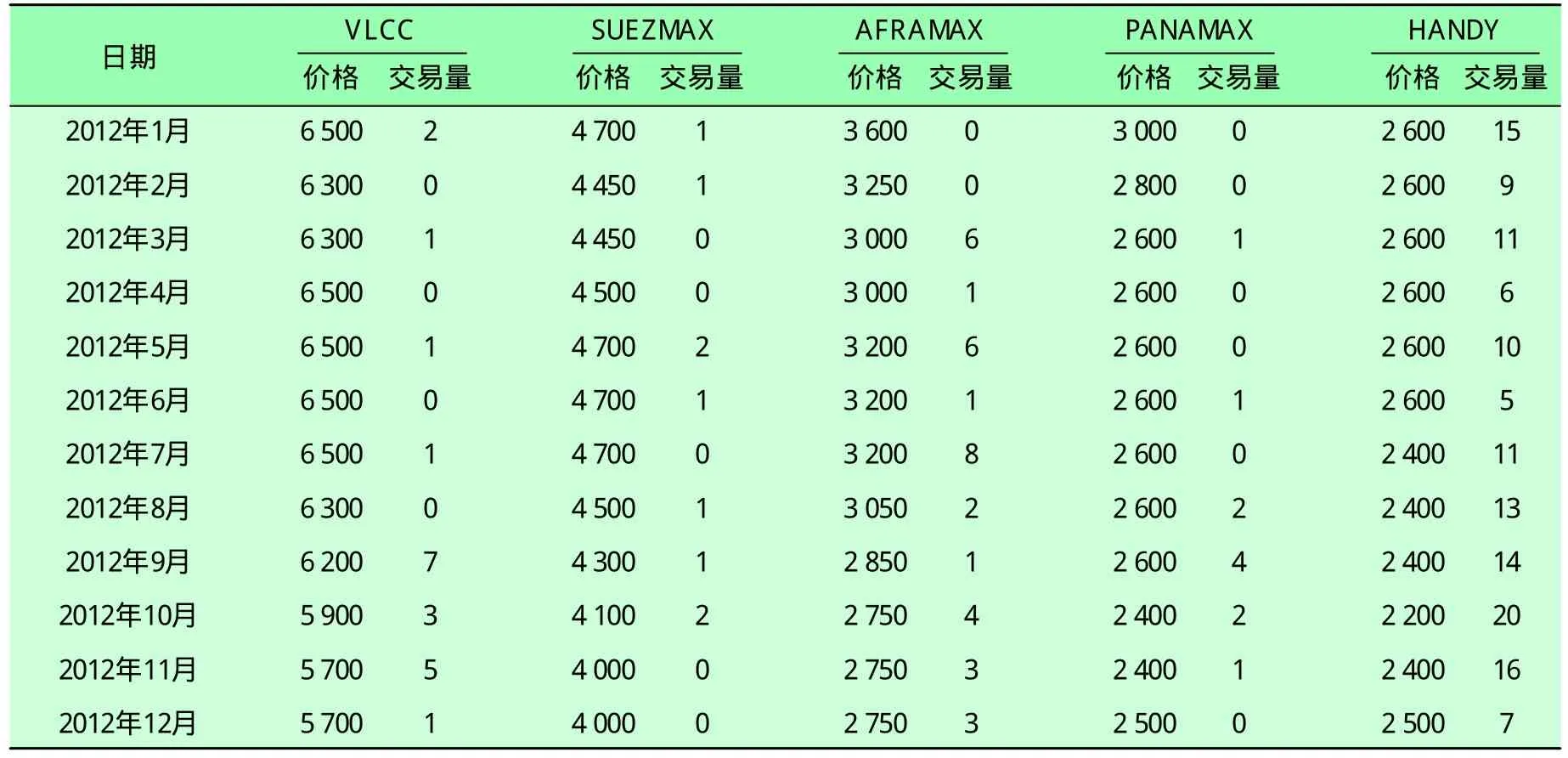

6.二手油船成交低迷,二手船价继续下探

二手船价格波动基本与新船价格波动呈同周期态势,在新船价格上升期,二手船价同步上扬,在新船价格下滑期,二手船价同步下跌,且二手船价的波动幅度亦高于新船价格。受油船市场运力严重过剩拖累,当前二手油船的估值仍在继续下行,市场境况依旧疲弱,交易相当清淡。2012全年VLCC型船舶共成交21艘,同比减少11艘;SUEZMAX型船舶共成交9艘,同比减少1艘;AFRAMAX型船舶成交35艘,同比减少12艘;PANAMAX型船舶成交11艘,同比增加4艘;HANDY型船舶成交137艘,同比增加12艘。二手油船各船型交易价格和交易量如表5所示。

7.船东加快运力调整,加大拆船步伐

船舶供给情况决定了拆船的情况,在当前技术淘汰时间间隔越来越短、运力严重过剩、船东深陷亏损的情况下,为改善市场供需状况,船东纷纷加快船舶拆解步伐,油船拆解呈现出船龄趋小、吨位趋大的特征。根据克拉克森资料, 2012全年共拆解油船131艘,1177万载重吨,为去年同期的119%;全球油船运力中仍有很大一部分老旧船舶,至2012年底,15年以上油船共5970万载重吨,占船队运力的12%。

表4 油船新订单情况

表5 二手油船各船型交易价格和交易量 万美元

挪威投资银行(DNB)在对克拉克森公布的油船船龄、入级情况和拆船价值做了比较之后发现,当前拆船和转售之间差价在500万美元以下的原油油船运力约有4400万载重吨。未来几年里,船舶资产价值的升值速度不大可能高于贬值速度,这意味着二手船和拆船之间的差价不太可能扩大。鉴于目前的钢铁价格仍处于相对高位,因而拆船价值还有可能下降。这些相对老旧的船舶到了必须进行特别船检的时候,其维护成本可能会轻松超越500万美元,而航运市场短期内恐难走出低迷态势,且不断有新的运力投放。DNB预计一旦这些船的入级证书过期,很有可能将被船东送去拆解,未来船东有望进一步加快运力调整,拆解船舶船龄趋小和吨位趋大的态势或将延续。

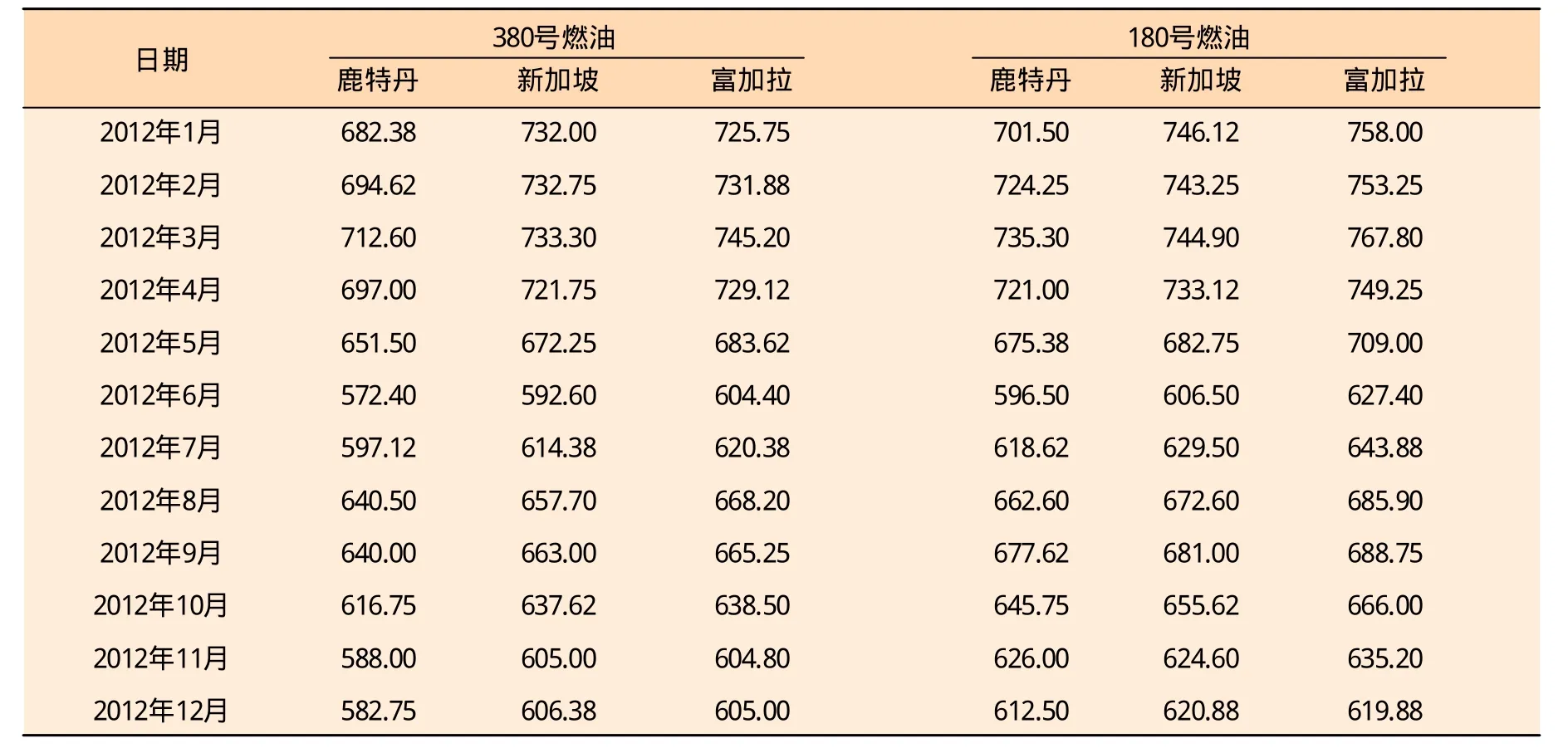

8.燃油价格高位波动,高价船营运困难

2012年3月份富加拉380号燃油和180号燃油价格曾经高达745.2美元/t和767.8美元/t,创下历史新高,随后在国际油价的影响下高烧的燃油价格也呈较大幅度回落。2012年底,鹿特丹、新加坡和富加拉(FUJAIRAH)380号燃油价格和年初相比,分别下降了14.6%、17.2%和16.6%,180号燃油价格分别下降了12.7%、16.8%和18.2%。虽然燃油价格有所回调,但和2010年同期水平相比,仍分别高出19.3%、19.4%、20.1%、19.9%、15.9%和22.3%。油价虽有反复,但中长期将总体走高的态势已成为市场共识。

在世界当前的船队运力中,船龄为0~4年的船舶大都是在2005—2008年间订造的,而这期间世界新船价格正处于上升期甚至波峰期。这一阶段订造的新船与其他时间段订造的低价船相比,在运营上有着明显的劣势,实现盈亏平衡可接受的最低航运费率要远远高于当前订造的低成本船舶。且这批高价船采用的均是老的船型设计,不具备能效优势,其投入运行后航运公司每年即面临较高的折旧成本和燃油成本。当航运市场活跃时,运营这批船舶的收入尚能覆盖其成本,而当航运市场陷入低迷,这种高折旧成本就成为航运企业的一大负担,加上居高不下的燃油成本,严重挤压了企业的利润空间,从而成为航运企业“不可承受之重”。2012年船用燃油价格如表6所示。

表6 2012年船用燃油价格 美元/t

二、2013年国际油运市场变化趋势

2013年国际经济形势依然错综复杂、充满变数,世界经济已由危机前的快速发展期进入深度转型调整期,中国经济温和回升态势已基本确立,新兴经济体仍有望闪耀全球。尽管全球经济面临相当大的挑战,但仍会以快于2012年的速度增长,全球石油需求有望保持稳步上升,但2012年推迟交付的新船将使油船运输市场依旧阴云笼罩。

1.全球经济温和低速增长,石油需求保持稳定

2013年全球经济仍将处于深度结构调整之中,全球主要国家同步采取支持经济增长的调控政策,将有助于稳定全球经济,但不确定因素仍然较多,如欧债危机短期内难以从根本上解决,美日经济依旧疲软,金砖国家整体发展势头减弱,全球量化宽松背景下通胀压力上升等。预计2013年全球经济复苏前景谨慎乐观,将保持温和低速增长态势。OECD称2013年全球经济增长幅度有望达到3.4%。IMF表示,2013年全球经济增长率有望达3.6%,略好于2012年。联合国预计2013年全球经济会继续保持低迷,增速为2.4%。

在全球经济温和低速增长的情况下,2013年全球石油需求将保持稳步增长态势。近几年来美日欧等发达经济体石油需求均呈负增长态势,而随着经济增长放缓,新兴经济体石油需求增速也在大幅放缓,特别是占全球石油需求增量约40%的中国经济由快速增长期转向中速增长期,其石油需求趋于稳定增长。国际能源署、欧佩克和美国能源情报署对2013年全球石油日需求量的最新预测分别为增加80万、77万和89万桶,分别增长0.9%、0.9%和1.0%。在世界经济重心悄然“位移”的影响下,世界能源业也正经历着变迁,经济对市场的无形拉动,导致了世界能源在供给与需求上的新变化。高油价和效率的提高迫使美国和欧洲炼油厂濒临倒闭,而新兴经济体对能源的渴求正使得炼油业向中东和亚洲转移。法国石油巨头道达尔公司表示,2030年前全球能源需求应该能增长25%,新增能源需求的绝大部分将来自于新兴市场。

2.全球石油供给充裕,国际油价高位波动

IEA最新报告称,因加拿大油砂、美国页岩油和巴西Campos及Santos近海盆地石油等新的石油供应增加,估计2013年OPEC以外国家的石油产量增幅将达到2010年以来的最高水平,美国页岩油产量增长将带动非OPEC国家总体石油产量的增加,预计明年非OPEC国家石油日产量将达到5420万桶,较IEA此前预期高出7万桶,对非OPEC国家2013年石油日供应增速预估上调3万桶至89万桶。根据美国能源情报署(EIA)预计,2013年欧佩克原油剩余产能仍将保持较高水平,预计将达到310万桶/天,略高于过去十年平均约270万桶/天的水平,预计2013年全球石油供给较为充裕。

IMF报告预计,2013年世界油价(WTI、Brent、Dubai三个市场油价简单平均)为每桶105.1美元,下降1%。而路透社调查显示,2013年WTI和Brent原油期货均价分别为98.5和108.8美元/桶。EIA预计,2013年WTI和Brent原油期货均价分别为每桶88.3和103.4美元,下降6.6%和7.4%。2013年石油供求关系将比较宽松,地缘政治风险和投机炒作对国际油价的影响将会加大,美欧日等经济体同步推出新一轮量化宽松政策会使得国际油价运行区间向上移动,但由于缺乏中国、印度等国经济增速急剧反弹作为支撑,基本面将会抑制国际油价过快上涨,预计WTI原油期货价格将在80~115美元之间波动。

3.运力供给增速加大,油船运输市场复苏预期延后

航运市场正经历一场浩劫,其罪魁祸首是运力灾难性的过剩,供需极度失衡。在亏损严重、融资艰难的情况下,船东采用各种拖延方式来推迟接船,McQuilling报告指出,2012年的新船延迟交付比率在20%左右,远远高于5%左右的传统水平,即使这样也没有让船东在这个严冬中感受到太大的暖意,而这些延迟交付的船舶将在2013年加入船队,进而加重运力过剩。至2012年12月,VLCC、SUEZMAX、AFRAMAX、PANAMAX和HANDY型油船的运力同比分别增长6.3%、5.7%、0.6%、1.7%和1.3%,增长速度大幅放缓。根据目前的手持订单情况,预计2013年各船型的运力增长将达到9.1%、12.6%、2.6%、5.6%和5.2%,总的油船船队规模同比将增加7.3%,远远高于2012年的增长水平。RS Platou估计2012年的船舶利用率在83.4%,而2013年将会进一步降低至82.8%,这将会进一步恶化市场行情,使得油船市场的复苏延期。油船各船型交船量如表7所示。

表7 油船各船型交船量

三、结论

2013年中国经济走势将更趋稳健,会刺激中国石油需求稳步回升,中国正加大从大西洋等能源地进口油品的力度,这将拉长世界油船航程,会在一定程度上改善超大型油船的收益水平。而船东加大的拆船步伐也有助于缓解运力不断增长带来的市场压抑情绪。但在无法驱赶的运力过剩重压下,2013年国际油运市场仍将疲弱,无力从重创中复苏,市场普遍将复苏期望寄予2014年。