中国商业银行ATM 收费状况探究及建议

2013-08-07赵灵翡

赵灵翡

(首都经济贸易大学经济学院2012 级研究生,北京 100070)

ATM(Auto Teller Machine)称自动取款机,实质是一种集光、机、电技术的自动化设备。世界上最早的ATM 出现在1967 年,美国人唐·维泽尔构想并参与设计生产出了这种能够替代出纳员的机器,它为后来银行服务的智能化发展打开了新的局面。

一、文献回顾

在国内外的研究中,学者和业内专家对ATM 收费与盈利状况、ATM 收费种类及其合理性、ATM 布放形式以及ATM 网络运营甚至技术信息投资对ATM 盈利业绩等方面进行了讨论和总结。安乔治和王艳红根据迈克尔·波特How Competitive Forces Shape Strategy 中所例举的行业五大竞争力量分析了中国ATM市场的参与者,提出在现行制度和市场环境下,中国应当多样化ATM 的运营模式;吴能强通过分析交换费和附加费在ATM 网络中的应用,对我国的ATM 收费方式提出了建议,并提出我国也当推行附加费模式;孙章伟和高国圣则分别从美国和澳大利亚两个国家ATM 的服务收费模式的分析中提出了对中国发展ATM 市场的建议。总的来说,改变间接收费模式,多样化ATM 运营方式,提升ATM 服务水平已成为业内对中国ATM 市场发展的共识。

二、中国ATM 产业发展状况

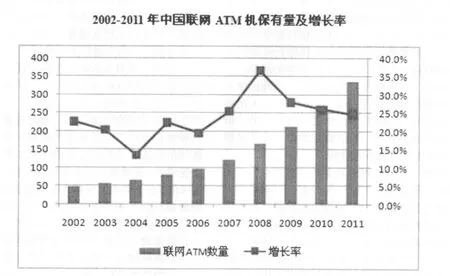

我国的ATM 是伴随着银行业务,特别是银行卡业务的成长而逐步发展起来,为了满足人们在银行营业时间外也能够用卡存款,银行投资并安装了ATM。1987 年2 月,我国第一台ATM在广东珠海投入使用。1993 年,在人民银行的倡导下,我国以城市为单位开始实施“金卡工程”,在主要的一二线城市由各银行投资成立银行卡网络中心,它们成为银行卡跨行交易的信息转接中心。自此,国内对 ATM 机的需求激增。1998 年,全国ATM 突破20,000 台,2007 年底,中银联联网ATM 机已经达到 1230,000 台。从每百万人口拥有ATM 的数量上看,目前我国平均每百万人拥有ATM 约220 台,且ATM 分布状况极不均匀,低于世界平均百万人拥有315 台ATM 的水平,更远远低于美国和日本等发达国家与地区每百万人拥有超过1250 台ATM 的水平,市场发展空间巨大,见图1。

图1 2002-2011 年中国联网ATM 机保有量及增长率

(一)ATM 在中国的运行状况

一个完整的ATM 运营产业链主要由ATM 网络运营商、持卡人、出机机构构成,三者在各国的表现形式各不相同。

中国银联是中国国内唯一的ATM 网络提供者,是行业内的绝对垄断者,出机机构通过与运营商达成多边协议,接入中国银联的网络,便可在各行之间进行信息交换。

中国目前ATM 的出机机构主要是银行,其他金融机构因缺少持卡人,其所有收益都将以跨行交易的方式产生,高额成本为他们在ATM 市场的投资设置了较大障碍。在ATM 提供的诸多业务中,查询、转账、代理缴费、打印对账单等业务都可被发展越来越兴盛的手机银行和网上银行服务所替代,而在现金需求旺盛的环境中,ATM 则成了不可或缺的银行服务渠道。

(二)中国ATM 收费状况

在ATM 产业链中可能出现的两种交易方式为:持卡人通过网络运营商在发卡行ATM 上进行交易;持卡人通过网络运营商在其他银行的ATM 上进行交易。

对于ATM 跨行查询和在本行的ATM 上进行交易,各商业银行目前没有收取费用;对于跨行取款,根据《中国银联入网机构银行卡跨行交易收益分配办法》规定:ATM 跨行交易收益分配采用固定代理行手续费和银联网络服务费方式,持卡人在他行ATM 上成功办理取款时,无论同城或异地,发卡银行均按每笔3元的标准向代理行支付代理手续费,同时按每笔0.6 元的标准向银联支付网络服务费,见表1。

表1 中国主要商业银行ATM 收费价格

在ATM 跨行取款服务费增加之前,各银行免费或是收取2元/笔服务费,扣除需向银联和ATM 代理行支付的费用,发卡行每发生一笔业务就要“亏损”1.6 元。

三、其他国家ATM 产业发展状况

(一)美国ATM 费用类型

美国ATM 的出机机构包括银行和非银行机构,1996 年美国废止了禁收附加费的双边协议,也就是说,美国消费者不仅需要承担跨行费用,还需为ATM 代理行支付费用,即附加费,见表2。

表2 美国ATM 收费分类

2005 年,美国最大的银行——美国银行提高了附加费,并在2007 年,将ATM 附加费从2 美元提升到了3 美元。附加费的存在与增加,使得ATM 的交易数量迅速下降,但与此同时,更加刺激了金融企业选择重组并购,组建自己的ATM 网络或者组建和加盟附加费的免费网络,形成了多ATM 网络并行的局面,在差异化的服务收费中完善了ATM 的网络发展。

(二)澳大利亚ATM 服务收费改革

澳大利亚ATM 系统与中国不同,它由许多不同机构的自己的ATM 网络构成,网络直接通过双边协议进行联系,另外,对于特殊需求的两大行业还组建了两个次级网络,这两个次级网络实行会员制。澳大利亚ATM 的出机机构有近一半是非金融机构,其余大部分是由银行建立的。

澳大利亚的ATM 收费与中国相近,当持卡人使用非发卡行的ATM 时,发卡行收取跨行交易费(目前,澳大利亚四大银行的跨行交易费为2 澳元),发卡行向出机机构支付“信息交换费”(约1 澳元),而跨行交易费一般明显高于信息交换费。

由于金融机构之间双边协议的存在,且持卡人很难直接影响信息交换费,故信息交换费无法通过市场竞争进行定价。在维持原有信息交换费率的情况下,当ATM 的交易成本增加的时候,ATM 的数量将会逐渐减少,特别是受到成本压力,非金融机构的出机率将会大大降低,降低ATM 带来的社会效益。

四、借鉴与启示

(一)改革收费模式增加ATM 的数量

目前,我国ATM 的收费模式与澳大利亚基本相同,中国受ATM 网络运营商垄断限制,转接费长期固定不变,而澳大利亚因实行双边协议制度,转接费弹性较小;发卡行先向消费者收取跨行费,而后由发卡行向代理行支付交换费。跨行费由发卡行直接制定,消费者在面对非发卡行的ATM 进行交易时成本不变,所以,间接收取的跨行费实际限制了消费者对ATM 的选择,也降低了金融机构布放ATM 的动机。

美国自1996 年取消了限制收取附加费的规定后,ATM 数量激增,而跨行费与附加费在收取上的部分重合又激怒了消费者。是否可将跨行费改为附加费,从而增加ATM 的市场保有量,同时充分展开ATM 服务的市场竞争。跨行费作为发卡行为弥补交换费而设定的收入,所以并没有被计入银行ATM 的收入,同时,跨行费(及其增加)会降低消费者对发卡行的评价,造成顾客流失,这些都不利于激励ATM 的增设;附加费的存在会限制消费者在他行ATM 上进行交易,从而减少代理行的ATM 成本,与此同时,附加费作为ATM 的收入项将会鼓励ATM 代理行更多的布放ATM。

(二)丰富ATM 的代理主体

美国与澳大利亚的出机机构分布较广,除了主要金融机构,还有非金融机构能够填补市场空白。中国在主要银行国有控股的情况下,ATM 的拥有者类型单一,行业内服务竞争不充分,消费者可选择性过低。当然,在中国国情的条件限制下,目前这种状况很难发生改变。

(三)增加ATM 信息披露

在跨行交易费短时间内不能改善的情况下,ATM 代理行应该通过技术手段增加ATM 收费和服务的信息披露量,使得消费者合理减少跨行交易费用,同时为代理行增加新的客户量,减少跨行费所带来的负担。

[1]安乔治,王艳红.中国ATM 市场竞争及商业银行的发展对策[J].中国市场, 2011(05).

[2]吴能强.国外银行跨行收费经验研究对我国银行跨行收费的启示[J].财税金融.

[3]孙章伟.ATM 收费:美国的实践、制度和最新发展[J].武汉金融,2011(05).

[4]高国圣.澳大利亚ATM 服务收费改革及启示[J].新西部,2010(02).

[5]张成虎,王雪萍.信息技术投资对我国商业银行绩效的影响[J].当代经济科学,2006(11).

[6]钱刚.浅谈ATM 外包业务模式[J].上海金融,2005(01).