从美国电视剧市场看中国电视剧发展趋势

2013-07-22王璐

王 璐

(上海海事大学,上海201306)

一、美国电视剧行业现状

美国电视剧行业整体处于寡头垄断的局面,通用电气、时代华纳、新闻集团、哥伦比亚广播公司、迪斯尼和维亚康姆是主导整个行业的六巨头,掌握了整个行业80%以上的市场份额。同时,他们利用自己雄厚的资金优势整合上游资源,形成了整个行业纵向一体化的特征。

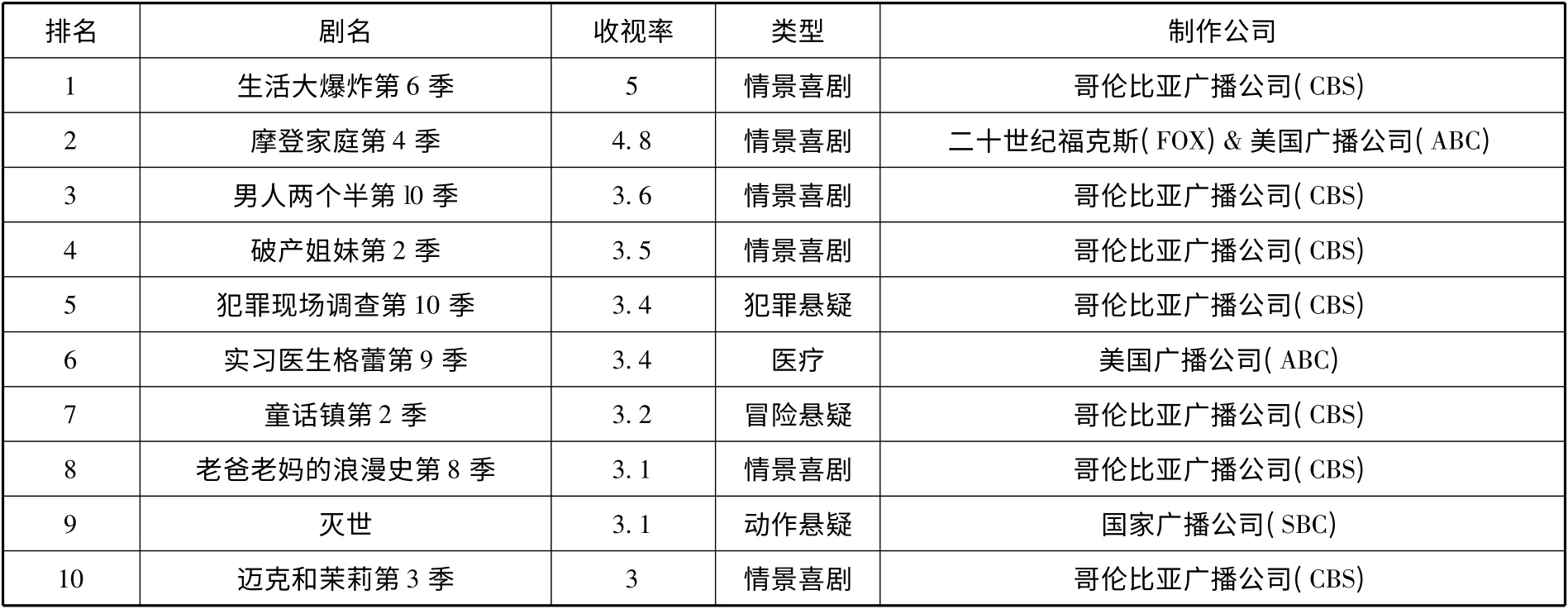

表1 2012年第四季度美国收视率排名前十名剧目

美国电视剧产业经过长期发展已经形成了非常完善的行业准则和产业链,从电视剧的制作发行到播出都有自己完善的体系。美国一年大致生产电视剧2500 集,整个电视连续剧的收入规模为150 亿~200 亿美元左右,其中大约一半来自当年所制作的新剧销售收入,另外一半来自以前的老剧在首轮发行后各个渠道的销售收入。因此新剧的收入在80 亿~100 亿美元左右,每集收入大约为400 万美元,而制作成本通常为每集200 万~400 万美元,电视剧行业的总体利润比较高。

二、美国电视剧的种类

美国每年制作和播出的电视剧大体上可以分为三类:

1. 系列剧集。即在商业电视网播出的Scripted series,是美国电视剧的主要形式,每年大约播出2000 集。一般在每年的9月至次年4月份播出季节的黄金时段播出,一部系列剧每周只播出一集,一个季度大致在20 ~25集。该类剧又分为两类,一类是情景喜剧,每集只有二十几分钟,如风靡全球的《生活大爆炸》和《老友记》;一类则为情节系列剧,每集60 分钟左右,如《越狱》《吸血鬼日记》等。这两种剧集在每年的播出季节轮番播出,以长剧为主,有些剧集甚至可以延续十几季,但也有一些收视率不高的剧集被临时撤下,将损失降至最小。每年的收视淡季为5月至8月,主要以一些老片的多轮播出为主。

2.日间肥皂剧。主要由三大广播公司自己制作并于每天下午播出。每周播出5 集,每集长度基本维持在1个小时左右,全年大约播放250 集。但由于各电视网节目的日益丰富,这一类型的剧集不断衰落,由鼎盛时期的20 多部降至2010年的7 部,而且全部为经典的老牌肥皂剧。这类剧集的制作成本很低,每集投入都不到20 万美元,以流水线的方式生产,2010年产量为2000 集左右。

3. 电视电影和迷你剧集。电视电影由各电视网自己制作和播出,主要反映当今社会时事和热点问题,时长大概两小时左右,年产大约200 多部。迷你剧集,即Miniseries,此类剧结构封闭,篇幅较小,一般投资巨大,成本很高,制作精良,因而每年产量有限,如风靡全球的《太平洋战争》等。

三、美国与中国电视剧行业比较

1. 电视剧的制作

美国电视剧制作的最大特点是制播一体化,联播网基本上被CBS、ABC、NBC、FOX、CW 等垄断寡头所主导,他们利用自身的优势整合上游资源,成为美国电视剧的主要制作方,实现了整个产业链的整合。

系列剧集中,80%来自于五大电视网的自制剧或定制剧,仅20%来自于其他制作机构。而肥皂剧几乎全部由商业电视网自制。在美国,最大的独立第三方是Warner Brothers。这六大电视剧制作机构几乎瓜分了美国电视剧制作市场,市场份额达到85%以上,高度集中。

相对于美国电视剧制作的高度集中,中国的电视剧制作市场还处于相对分散阶段。已经上市的华谊兄弟、华策和华录百纳属于行业前五的制作公司,但是这三家所占的市场份额加起来也只有10%,大多数的影视制作公司规模都很小,数量又多,整个市场还处于充分竞争阶段。

2. 电视剧的发行

美国电视剧行业一般有三种发行渠道:一是六大联播网,六个全国性的无线电视网,类似于国内的综合频道,完全靠广告赢利;二是有线网络运营商,大多数是专业频道,不同于六大联播网,目标群是分众化,既有广告收入,同时也向观众直接收费。但运作模式和六大联播网差不多;三是辛迪加,介于节目制作公司和播出机构之间的一个分销系统,只交易播映权,版权仍然归节目制作公司所有。集分销人、集成商和谈判平台于一体。

电视剧的首轮发行一般在六大联播网,而且往往以低于成本价的市场价格进行交易,一般以制作成本的70% ~80%成交。如果首轮播出效果好,收视率高,则后面多轮的发行价格也会相应较高,如果首轮播出效果不理想,则会大大影响后面的发行价格。

一般收视好的剧在美国国内播出后,其他各国的影视发行公司会结合自身的特点有选择性地引进版权,主要以英语国家为主,如欧洲和澳洲国家,均价在每集100万美元,优质剧目甚至可以逼近每集200 万美元。这两轮的销售基本上可以平衡剧目的制作成本,好的剧目至此开始赢利。

国内多轮发行和新媒体,一般在联播网首播后,地方电视台、有线电视网和新媒体会在二级市场购入剧目的多伦发行权,一般以几季一起打包的方式购买,每周播放5 集左右。此时价格相对首轮较低,但却可以重复销售,收入同样很可观。

我国电视剧的发行方式和渠道总体上跟美国类似,基本都是先在央视和卫视黄金档进行首轮发行,然后以低价打包多轮卖给其他电视台,或者先在地方频道播出观察收视效果,再在省级卫视或央视上星首播。但是在利润构成上,两国存在很大的差异:我国电视剧利润的主要来源为上星首播,一般达到90%左右;而美国的联播网首播收入只能占总收入的一半左右,另一半主要来自于强大的海外发行和有线电视网的收入,而中国这两项则非常低,几乎可以忽略不计。总体而言,美国是通过全国—国外—地方的流程进行发行,而我国传统的发行渠道仅仅是全国—地方,近几年随着新媒体的不断发展,逐步形成了全国—新媒体—地方的三阶段发行。

3. 电视剧的播出

每年在美国播出的电视剧大约有4000 多集,白天肥皂剧最多,差不多占一半,旺季播出的系列剧集约有1600多集,迷你剧集约500 多集,仅相当于中国的一个零头。2010年中国共播出新剧14000 集左右,其中黄金档大约9000 集,非黄金档5000 集。但这并不表示我国的电视剧播出过剩,原因是我国共有32 个省级卫视,且各卫视间同质性较强,可以消化如此多剧目。排名前六的江苏、湖南、浙江、安徽、东方、山东的播出总和大致为3000 集,加上CCTV1 和CCTV8 总共约4000 多集,与美国相差不大。

综上,从制作上来看,美国的电视剧市场高度内部化且为好莱坞六巨头所垄断,而中国目前的制作市场还处于初级阶段,十分分散,但随着制作成本的提高,行业壁垒会相对较高,市场将缓慢集中,但与美国的寡头垄断现象还相差甚远。从发行上看,中国电视剧发行的行业总收入只有100 亿人民币左右,而美国由于发行的多元化,行业总额将近200 亿美元,是中国的十几倍。由于新媒体的兴起和下游电视台收入的不断扩张,我国的电视行业收入将会有很大的发展空间。从播出量来看,虽然我国14000 集的产量远远高于美国的4000 集,但由于我国下游播出市场相对分散,卫视数量很多且同质性较高,因此,仍然能消化如此多的剧目。

四、中国电视行业未来发展趋势

1. 市场份额缓慢集中,但短期内不会形成寡头垄断的局面

短期内,中国的电视剧制作主要还是由民营第三方或者国有传媒公司完成,充分竞争的局面仍然会持续很长一段时间。这主要有三个原因:首先,目前中国的电视行业有严厉的行业监管政策,很难有公司能够完成电视产业从内容到终端的纵向整合;其次,国内的电视台相对美国还很弱小,无论从制作能力还是资金实力上都相差甚远;第三,目前我国的民营第三方制作公司能够充分运用市场运作模式,对行业具有高度的敏感性,还处于蓬勃发展时期。但是随着制作成本和行业壁垒的不断提高以及下游的不断集中,市场份额也将缓慢集中。

2. 制播一体化趋势明显,可能会形成制播互动的局面

虽然我国还没有哪家机构有能力实现整个电视剧行业的整合,形成制播一体化的局面,但随着外来资本的不断涌入,剧目的不断增加,电视台选择剧目更为谨慎,很可能形成制播互动,即制作公司和电视台按收视率进行结算,通过收视率比对电视剧的制作相应产生约束。

3. 市场竞争更加激烈,对精品剧的需求不断增大

随着制作成本的不断上升,特别是演员片酬的不断上涨,整个电视剧行业的利润面临着被压缩的风险。电视剧的行业门槛将不断提高,优质资源会逐步集中于有强大资金实力的电视剧制作机构。另一方面,由于下游电视台竞争的日趋激烈,精品剧的价格日益攀升,不断创造行业的价格新高,需求会进一步加大,总体而言,整个电视剧行业会出现优胜劣汰的局势。

[1]华少君. 美国电视剧在中国[J]. 今日中国(中文版) ,2007(4).

[2]廖亮,武斌. 当下国产电视剧的症结和出路——以美剧的编播与生产模式为例[J].传媒,2009(2).

[3]白皛. 从美国电视剧盈利模式展望中国电视剧盈利新渠道[J].记者摇篮,2009(2).

[4]张智华. 中国民营影视公司与电视剧产业[J].中国电视,2005(2).

[5]李胜利. 中国大陆电视剧产业的现存问题与改革思路[J].现代传播(中国传媒大学学报) ,2011(10).

[6]何峥峥. 美国电视剧魅力探源[J]. 世界文化,2008(3).

[7]李德军,张婷婷. 电视剧产业的嬗变与发展之弊[J].现代视听,2009(10).