河北省农业保险影响因素的实证分析

2013-07-08周稳海副教授赵桂玲副教授河北大学经济学院河北金融学院河北保定07000

■ 周稳海 副教授 赵桂玲 副教授 梁 芸(、河北大学经济学院 、河北金融学院 河北保定 07000)

Calvin 、Quiggin、chard E. Just、Linda Calvin、John Quiggin(1999),Glauber和CollinS(2001)的研究中发现,农民参加农作物保险的主要动机不是规避风险,而是参加农作物保险可以得到政府的可观的补贴所产生的预期利益。Glauber和Collins(2002)认为,美国私营农作物保险市场和其他农业支持计划运作良好,但假如取消政府的补贴,农业保险市场能否依然存在则存在不确定性。Serra 和Goodwin 等(2003)在对农业保险需求的实证研究中发现,对于美国农户,当其初始财富到达一定程度以后,随着财富的增加其风险规避减弱,因而购买农业保险的动机降低。李军(1996)从私人物品和公共物品的角度分析,认为农业保险属于准公共物品。陈盛伟,郑文君(2004)通过深入分析山东农业保险在制度安排、经营管理等方面存在的问题,从目标定位、发展模式等多个角度 ,提出了建立山东政策性农业保险的构想。庹国柱和李军(2005)认为农业保险作为准公共物品,只能采取国家财政支持下的政府经营方式或国家财政支持下的商业保险公司经营方式。施红(2008)认为政策的实施效果并不如意,财政补贴的耗散情况较为突出,财政压力较大。针对我国的农业保险,应提高对农户的保险费补贴,建立完善中央财政支持体系。王凯,段胜(2009)用文献的方法析出影响农业保险发展的因素,然后运用计量工具对影响我国农业保险发展的因素进行了实证分析,得出政府的财政补偿性支出是决定我国农业保险发展的最显著因素。陈世金,冯利民等(2010)分析了河北省农业保险的运行问题并从立法、财政和税收政策、风险分散等措施来完善河北省农业保险的风险分散机制。施红(2010)提出为了激发保险公司参与政策性农业保险的经营管理、控制保险公司道德风险,提高农业保险运作效率,应根据政府与保险公司的风险偏好,构建由低风险报酬和高风险报酬共同组成的激励机制。以上学者主要对基于宏观层面对影响农业保险发展的因素进行了实证研究,但所得结论并不一致。

河北省农业保险的发展现状

河北省农业保险至今已有30年的发展历史,但其进程并非一帆风顺。1982-1992年农业保险业务呈上升趋势,但种植业、养殖业承保比重很低,农业保险的承保率不到5%。1993-2006年,河北省农业保险基本呈下降趋势,到2005年农业保险的保费收入萎缩到320万元。2007年8月河北省开办政策性农业保险业务,推出小麦、玉米、棉花、能繁母猪、奶牛等5个保险品种的政策性农业保险业务。2008年河北省出台《河北省种植业保险保费财政补贴管理办法》和《河北省养殖业保险保费财政补贴管理办法》,并在全省范围内开展农业保险保费财政补贴试点。保费在参保农户承担20%的基础上,各级财政承担80%。对保险金额和费率的规定为:种植保险,小麦按每公顷保险金额4500元、保险费率5%;玉米按每公顷保险金额3900元、保险费率7%;棉花:按每公顷保险金额6000元、保险费率6.5%。养殖业保险,奶牛按每头保险金额5000元,保险费率7%;能繁母猪按每头保险金额1000元,保险费率6%。2011年10月河北省政府近日下发《关于印发河北省政策性农业保险试点工作实施方案的通知》,将24个蔬菜示范县(市)列入政策性农业保险试点范围。推出温室、大棚、中棚设施保险,保险费率为5%。农户或农业龙头企业、农民专业合作社等经济组织承担50%保费,其余50%保费由各级政府部门补贴。在政策的大力支持下,自2007年至今,河北省农业保险保费收入呈现逐年增加的良好势头。2010年河北省农业保险保费收入6.53亿元,保险金额129.69亿元,赔款支出2.6亿元,受益农户33.9万户。

近年来,河北省的农业保险已经取得了一定的成效,在财产保险中农业保险保费收入占3%,已成为财产保险中的第三大险种。但农业保险的发展仍然有很多不足之处。另外,农业保险赔付率较高,其波动性较大,2002 年河北省农业保险赔付率最高,为 109%,而2010年赔付率仅为12%,农业保险赔付的巨大波动威胁着保险公司的稳定经营。此外,农业保险的险种较少、保额较低,仍不能满足农户的投保需求,抑制了投保的积极性。

影响农业保险发展的因素假设

(一)农民家庭平均每人纯收入(Y)

农业保险合同成立的前提是投保人要按合同规定缴纳保险费。由于农业风险较高,按风险和保费相对等的原则,农业保险的费率要高于普通的财产保险,投保的农户购买农业保险要缴纳很高的保险费。在农村经济非常落后的情况下,农民从事农业生产所得收入减去生产成本和日常必需的消费支出,几乎没有剩余。在这种情况下农民没有购买农业保险的能力,需求几乎为零。随着科技的进步和改革步伐的加快,农村经济发生了翻天覆地的变化,农民的收入大大增加,购买农业保险的能力也逐渐增强。从理论上讲,收入越高,对农业保险的需求就越大,二者之间应成正相关关系。

(二) 政策因素(D)

农业本身的弱质性和农业保险的正外部性特征决定了农业保险的开展离不开国家政策的支持。同时美国、日本等西方国家的成功经验也表明政策支持是发展农业保险的前提条件。河北省在2007年以前农业保险是采取商业化运作的模式,农业保险市场逐年萎缩,2005年河北省农业保险保费收入仅有320万元。2007年河北省开展政策农业保险试点,政府给予了大量的政策支持,大大的促进了农业保险市场的供给和需求。可见,政策因素是推动农业保险市场发展的重要因素。政策支持是从两个方面发挥作用的,一是政府对投保人给予一定比例的保费补贴,来减小投保人的经济负担,刺激农业保险的需求;二是对保险机构给予政策支持,如通过税收优惠、亏损补偿等措施鼓励保险机构开展农业保险,进行险种创新,以增加农业保险市场的供给。

(三)赔付率(R)

从理论上讲,农业风险和农业保险之间应该呈正相关关系。因为农业风险是农业保险存在的前提,农业风险越大,农民利用农业保险规避农业风险的需求也就越大。农业保险的赔付率是一个反应风险水平的指标。该指标数值大,说明农业风险水平较高,农户购买农业保险的需求较大,相反则表示农业风险水平较低,购买需求较小。另外,赔付率也能反映参保农户获得赔付的比率,赔付率越高,参保农户越觉得划算,示范效应就越好,就会刺激更多的农民购买农业保险。由此看来,赔付率应和农业保险成正向关系。

模型构建与数据采集与整理

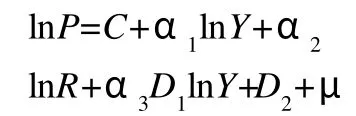

模型建立采取多元回归模型,以河北省农业保险保费收入(P)为模型的被解释变量,代表河北省农业保险市场的发展规模;以河北省农民家庭平均每人纯收入(Y)、河北省农业保险的赔付率(R)为模型的解释变量。另外,由于2007年河北省推行政策性农业保险试点,对农业保险给予财政支持,这是河北省农业保险市场的转折点。因此,在模型中引入虚拟变量D1、D2,来表示政策因素对农业保险市场的影响,2007年前D1、D2的值取“0”,在2007年及以后年份D1、D2的值取“1”。

P:河北省农业保险保费收入;Y:河北省农民家庭平均每人纯收入;R:河北省农业保险的赔付率;D1、D2:虚拟变量(2007年前D的值取“0”,在2007年及以后年份D的值取“1”);μ:随机误差项。

选取2001-2009年各指标的时间序列数据作为样本值。原始数据来源于各年《中国保险年鉴》、《中国统计年鉴》、《河北省经济年鉴》以及河北省统计局、河北省保监局网站,并经计算整理而得。其中,2004年农业保险保费收入和赔付支出数据是根据2003和2005年的相应数据计算的平均值。

表1 模型回归结果

实证检验与研究结论

(一)实证检验

根据采集的指标数据,运用Eviews统计软件对模型进行回归分析,其结果如表1所示。 _

从回归结果看,R2=0.976802,R2=0.976802,模型拟合程度良好;F=52.63428,大于临界值F0.01(5,4)=5.19方程总体已经通过检验,在1%水平上显著;而常数项C和Y、R等变量的t检验值分别为:1.968967、-1.759912、1.654116,绝对值均大于临界值t0.1=1.476,以上变量在20%水平上显著;D1、D2等变量为3.949347、-3.756097,绝对值均大于临界值t0.01=3.747,以上变量在2%水平上显著;因此,模型设定合理,回归方程可投入使用。最终回归方程为:

(T<2007年)

(T≥2007年)

(二)研究结论

1.政策是促进农业保险发展的最主要动力,农民纯收入对农业保险的正向作用要以政策支持为前提。在2007年之前,河北省还没有推行政策性农业保险试点之前,农民的人均纯收入每增长1个百分点,农业保险的保费收入反而减少2.064的百分点。这是由于:一是在2001-2007年之间河北省农业保险主要是商业化运作,农业保险的赔付率绝大多数年份均触及70%红线,商业性的保险机构经营农业保险大多年份亏损,所以追逐利润最大化的商业保险机构逐渐淡出农业保险,农业保险的供给逐渐萎缩,在一定程度上抑制了农业保险需求;二是由于农业保险具有正外部性,农民参保付出的成本比获得的收益要小,觉得参保不划算,尽管农户的收入水平有所增加,购买能力有所增强,但在没有政策补贴的情况下,保险需求并不会随收入增加而增加。2007年河北省推行政策性农业保险试点,对农户和保险机构同时给予大量的政策支持,极大刺激了农业保险的供求,农民收入对农业保险需求的效应得以显现,也就是即农民的人均纯收入每增长1个百分点,农业保险的保费收入就增加7.569的百分点。

2.赔付率和农业保险保费收入呈正相关关系,赔付率越高,农业保险市场发展越快。赔付率每增长1个百分点,农业保险的保费收入增加0.601的百分点。赔付率代表农业风险水平的高低,赔付率越高说明农业生产面临的农业风险越大,农民投保农业保险,用以规避农业损失的必要性越大。

1.庹国柱,丁少群.农作物保险风险分区和费率分区问题的探讨[J].中国农村经济,1994(8)

2.庹国柱,李军.我国农业保险试验的成就、矛盾及出路 [J].金融研究,2003(9)

3.冯文丽.我国农业保险市场失灵与制度供给 [J].金融研究,2004(04)

4.王凯,段胜.影响我国农业保险发展的多因素实证分析[J].保险研究,2009(4)

5.施红.政策性农业保险中的保险公司激励机制研究[J].保险研究,2010(5)