中小企业融资困难与非对称信息问题分析

2012-09-07王金磊

辛 晏,王金磊,赵 悦

(1. 大连大学 财务处, 辽宁 大连 116622;2. 大连大学 经济管理学院,辽宁 大连 116622)

中小企业融资困难与非对称信息问题分析

辛 晏1,王金磊2,赵 悦2

(1. 大连大学 财务处, 辽宁 大连 116622;2. 大连大学 经济管理学院,辽宁 大连 116622)

融资难一直是困扰世界各国中小企业可持续发展的普遍性问题.而对于目前我国尚处不完善的市场经济发展阶段以及金融领域高度集中的体制来说,中小企业融资更非易事.本文着重讨论从非对称信息角度制约中小企业发展过程中实现融资的因素,并寻求中小企业融资的出路.

非对称信息;中小企业;博弈分析

1 引言

中小企业在我国经济社会发展中的作用和地位已为社会各界所认同和重视.同时,中小企业融资困难也自2008年末全球金融危机爆发以来逐步引起了社会各方的关注和思考."我国中小企业占企业总数的99%,创造了60%的GDP、50%的税收和80%的就业,是推动中国经济发展的重要力量"和"中小企业融资是一个世界性难题,解决中小企业融资难问题,需要社会各层面的配合"两段被诸多中小企业研究材料所广泛引用,"地位很重要,融资很困难"是对中小企业的真实写照.

在市场经济条件下,不对称信息的状况普遍存在.具体到信贷市场尤为明显,作为信贷市场的主要参与者企业与银行间的信息不对称问题已经严重制约了信贷市场的发展进而影响到社会经济的可持续发展,而中小企业与银行间的信息不对称问题尤甚.

2 中小企业融资与非对称信息理论关系

2.1 非对称信息理论与中小企业信贷市场

非对称信息,是经济主体间拥有信息的一种常态,通常是指某些参与人拥有而另一些参与人不拥有的信息.经济主体对某一相关事件的信息量上存在着差异,拥有信息量多的一方即称为信息优势方,拥有信息量少的一方称为信息劣势方.在信息经济学中,前者称为代理人(Agent),后者称为委托人(Principal).代理人易于借助其信息优势损害委托人的利益,达到增进自身利益的目的.中小企业在信贷市场融资的过程中,拥有诸如企业质量、经营者能力和品质、投资项目风险收益状况等私有信息,而这些信息对于外部投资者不完全甚至根本不了解,从而使得非对称信息问题成为融资企业和投资者发生融资交易、实现各自利益最大化目标的基本约束条件.

信息的不对称性可以从2个方面进行划分,即信息内容的不对称和发生时间的不对称.而对非对称信息的内容进行分解,非对称信息可能是某些参与人的行动(Action),也可能是某些参与人的知识(Knowledge);从非对称发生的时间来看,可能发生在当事人签约之前,也可能发生在签约之后,分别称为事前(Ex ante)非对称和事后(Ex post)非对称.从非对称信息角度解释中小企业信贷市场困境的原因,有隐藏行动的道德风险模型、逆向选择模型(见表1)以及信息甄别模型(即银行如何采取行动维持自身利益最大化)进行分析[1].

表1 非对称信息对中小企业信贷市场的影响

2.2 基于非对称信息的中小企业融资困难的解释

2.2.1 道德风险

基于"理性人"假设的信贷市场主体,即中小企业与银行,在贷款合同签订后,中小企业会利用私有信息采取利己行为,银行则面临道德风险.银行欲采取行动了解中小企业资金运用情况并促使其及时足额还款.而中小企业资信程度不高,信用观念淡薄,财务信息大量不实,使得银行无法弄清其真实的财务经营状况;再加上我国市场经济还不完善,市场立法及执法体系还不健全,失信行为和投机等不法行为不能得到有效地打击,直接导致了我国中小企业贷款几乎没有非货币成本,即声誉成本.另外,有限责任制度的存在加上货币成本的固定性,刺激了部分中小企业的投机行为,加剧了银行贷款的整体风险.所以,银行更倾向于保守地"惜贷",道德风险使得货币成本抬高,也阻碍了正常守信经营的中小企业的融资需求.

2.2.2 逆向选择

信贷市场上中小企业与银行相互间具有非对称信息,但此非对称信息是单向的,即中小企业可以利用信息优势损害银行的利益,而银行无法借助其拥有的信息优势损害中小企业的利益,因而银行拥有的信息优势是没有意义的.对银行有意义的中小企业信息主要包括贷前的"6C"(即品德(Character)、能力(Capacity)、资本(Capital)、担保(Collateral)、环境(Condition)、控制(Control))以及借款需求、与银行的关系等信息.中小企业若想从银行获取贷款,就必须披露以上信息.但对于我国大多数中小企业,特别是刚刚创业的企业来说,缺乏正规的管理和控制,会计账簿、税收缴纳等财务会计信息不规范,既不能向外提供合法公允的信息,而且涉及到新项目、新技术、新产品的情况,中小企业更会隐瞒真实情况.在申请贷款时,往往提供有利于获得贷款的资料而隐瞒不利于贷款的相关信息.于是,提高了银行贷款的潜在风险水平.在我国贷款利率没有完全市场化的条件下,银行受利率浮动上限的限制而不能利用提高利率水平的方式以补偿较高的贷款风险,对中小企业更倾向"惜贷",加重中小企业信贷市场的不景气.

2.2.3 信息甄别

信息甄别模型的基本概念就是委托人提供多个合同供代理人选择,代理人根据自己的类型选择一个最适合自己类型的合同并据其行事.具体到信贷市场上,银行提供多个贷款合同供中小企业选择,中小企业可以根据自身的私人信息选择一个适合自己的贷款合同并选择相应行动.由于信贷市场上严重的逆向选择问题,申请者中不乏高风险机会主义者,他们偏好无抵押的高利率贷款;而我国银行当前对信贷资金安全性的重视,均要求贷款企业提供抵押担保.但是中小企业可抵押物少,加之抵押率要求较低(抵押率为抵押贷款本金利息之和与抵押物价值之比,银行为保证信贷资金的安全性,要求贷款企业提供较高的抵押资产价值为保证,固抵押率较低),使得抵押资产闲置浪费.银行利用抵押担保筛选融资项目的机制失效,加剧了中小企业融资困难[2].

2.3 信贷配给理论和融资静态博弈分析

2.3.1 中小企业的信贷配给理论

斯蒂格利茨和威兹最先将道德风险和逆向选择引入信贷市场并提出信贷配给理论.由于信贷申请者存在逆向选择和道德风险行为,信贷配给将作为一种长期均衡现象存在.信贷配给包括两种情况:银行只能满足部分贷款者的需求,其他贷款申请者即使愿意支付更高利息也不能得到贷款;另一种就是一个给定的贷款申请者也不能被满足全部贷款需求.信贷配给使得利率曲线不连续(如图1).同时银行为了弥补随风险上升带来不确定性因素,利率也随之提高,而利率的提高反过来加重了逆向选择的程度[3].

图1 信贷配给曲线

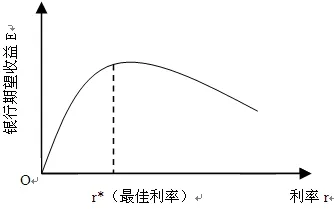

随着贷款利率的上升,利率的边际正向选择效应递减,而边际逆向选择效应递增,当这两种边际效应相等时,就是银行贷款的最佳利率r*(如图2).由于存在超额需求,即使借款人愿意支付高于最优贷款利率r*的报酬.但是,当信息不完全且非对称,且项目回报不确定时,银行不会接受更高的报价,信贷市场将在信贷配给(credit rationing)的情况下实现均衡.信贷市场的供给和需求将会无法实现平衡,过度需求和信贷配给有可能是市场均衡的结果[4].

图2 银行贷款最佳利率图

2.3.2 信贷配给市场的静态博弈模型

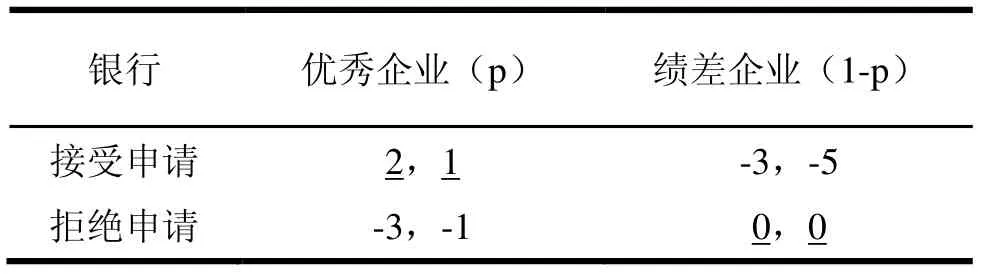

在信贷融资主体之间负债形成阶段,银行对中小企业的类型有一个事前的判断,记银行判断中小企业为"优秀企业"的概率为p,认为中小企业为"绩差企业"的概率为1-p.为方便分析,我们假定申请贷款额度A为10,贷款利率i为2,若企业为优秀企业,其贷款经营将产生3的收益,如企业为绩差企业,其贷款经营将产生3的损失,银行信贷资金有无风险报酬的机会成本1.银行有"接受贷款申请"和"拒绝贷款申请"两个策略,中小企业有"优秀企业"和"绩差企业"两种类型.在一次博弈情形下,银行与中小企业收益矩阵如表2.

表2 银行与中小企业一次博弈申请阶段收益矩阵

对银行的期望收益分析:当银行接受贷款申请情况下的期望收益E1=2Xp+(-3)X(1-p) =5p-3;当银行拒绝贷款申请情况下的期望收益E2=(-3)Xp+0X(1-p)=-3p.当p> 3/8,也就是E1>E2时,银行选择接受贷款申请优于拒绝贷款申请,这时银行的理性选择为对优秀企业发放贷款.此时的精炼贝叶斯纳什均衡为(2,1),即优秀的企业向银行申请信贷融资并获得贷款;当p<3/8,也就是E1 从以上收益矩阵分析可以得出,此博弈有两个纳什均衡,而最终会出现哪种结果,则要取决于银行对中小企业类型的概率判断.而在非对称信息条件下,中小企业将会向银行传递对自身有利的信息,以影响银行的贷款决策.从而使得一部分绩差企业混入得到贷款者的"优秀企业"行列中,而部分真正优秀企业则得不到贷款,出现了逆向选择.由于绩差企业经营能力不高等原因到期无法还贷,就会产生不良贷款;或者绩差企业改变借款用途,用于投资高风险项目,造成道德风险.因此,非对称信息的存在使银行信贷面临逆向选择和道德风险的双重影响. 在信贷融资主体之间还贷阶段,中小企业有两种策略:"履约还贷"和"违约赖账",对应于中小企业的策略银行也有两种策略选择"依法追偿"和"放任不管".现假定中小企业到期需还本金A为10,利息i为2,银行对违约企业追偿费用为1,对抵押物强制执行变现后只能得到5.则还贷阶段的双方收益矩阵如表3. 从上面的收益矩阵中,没有出现纳什均衡,对于中小企业和银行来说,都没有一个占优策略,双方的理性选择,会基于对对方行为选择概率的判断,即存在混合策略均衡.例如,中小企业认为银行属于"强硬派"的概率较大,对违约行为会坚决地进行追究,那么中小企业就会选择主动履约还款策略,反之中小企业认为银行属于"温和派"的概率较大,其就会选择违约赖账以最大化自身的收益;对于银行来说,它会做同样的判断,以确定是否做出追偿决策.那么这个概率应怎样判断以及概率为多大,则由下面的分析给出. 表3 银行与中小企业一次博弈还贷阶段收益矩阵 假设中小企业通过与银行的交往,认为银行属于"强硬派"的概率为q,属于"温和派"的概率为(1-q),那么可以根据V-NM效用函数,计算中小企业两种策略的各自期望收益:中小企业选择履约还款时,期望收益E1=0Xq+0X(1 -q)=0;中小企业选择违约赖账时,期望收益E2=(-5)Xq+12X(1-q)=12-17q.当q >12/17,也就是E1>E2时,中小企业选择履约还款的收益大于违约赖账的收益,中小企业理性选择为履约还款,此时银行可以放任不管,混合策略纳什均衡为(放任不管,履约还款);当q <12/17时,E1 通过以上分析,我们也可以得出以下结论:中小企业通过银行传递的信号,来对银行类型进行判断,进而采取相应的策略.这一方面说明,银行在还贷阶段博弈过程中,相对于中小企业也是具有一定非对称信息的.另一方面,中小企业对银行类型判断的概率临界点比较高(q= 12/17),所以,银行要想使得所拥有的非对称信息起到伪装自己,达到影响中小企业对自身类型判断的目的,需要作出很大的伪装成本,使得中小企业认为自己属于"强硬派",迫使中小企业自觉还款.否则,中小企业在很大程度上认为银行的威胁不足以置信,违约赖账的可能性就加大. 从另一个角度,我们也可以分析银行在对中小企业类型判断上的概率,以制定相应策略.假设银行通过对中小企业的了解,认为中小企业属于"合作派"的概率为k,属于"违约派"的概率为(1-k).同样根据V-NM效用函数,计算银行两种策略的各自期望收益:银行选择依法追偿时,期望收益E1=1Xk+(-8)X(1-k)=9k -8;银行选择放任不管时,期望收益E2=2Xk +(-12)X(1-k)=14k-12.当k<4/5,也就是E1>E2时,银行选择依法追偿的收益大于放任不管的收益,银行理性选择为依法追偿,此时中小企业选择履约还贷,混合策略纳什均衡为(依法追偿,履约还款);当k>4/5时,E1 从银行的角度来看,中小企业的类型信息同样对于银行策略选择很重要,而从概率的临界点(k=4/5)来看,银行要做出放任不管的决策对中小企业的要求也很高,80%的情况下,银行都要对中小企业实行依法追偿,即银行对中小企业是基本不信任的,这也意味着银行在与中小企业进行信贷交易时已经知晓自己要支出很大的追索成本(追索成本有时会占贷款收益的大部分),这就会降低银行起初贷款的意愿,减少信贷额度,导致了中小企业融资的困难. 上述通过分析得出了,微观的理性导致了宏观社会效益的损失.而中小企业、银行与政府均有动力借助承诺行动建立可置信威胁以改变上述均衡[5]. 3.1.1 一次性博弈 前面的静态博弈分析的结果(拒绝贷款,违约赖账)的纳什均衡,没有实现融资双方利益最大化.解决上述问题的一个方法是银行与中小企业在融资行为发生时,签订一个契约,规定如果中小企业欺骗银行,要付出5个单位的违约成本.假设此契约完备且可执行,中小企业履约还款的收益为6,大于违约的收益5(10-5=5),所以中小企业将选择履约还款,银行则选择接受申请(2 >0). 3.1.2 重复博弈与声誉机制 前述分析均基于一次性静态博弈分析.但现实中中小企业要想持久发展就需要从银行不断地获取资金,说明中小企业与银行之间的博弈需要进行多次或者有限多次.此时中小企业就更加关心其未来的利益,使得长期利益最大化.假定投资者策略为:一开始选择投资,除非受到欺骗,将继续接受申请. 中小企业选择履约还款的长期收益为:π1=6 +6δ+6δ2+…=6/(1-δ);中小企业选择违约赖账的长期收益为:π2=10+0δ+0δ2+…=10.如果π1>π2,即δ<1时,融资企业将选择履约还款.其中δ为中小企业的贴现因子.利率越高,δ越小. 上述条件说明,在重复博弈的情况下,银行与中小企业的博弈结果为纳什均衡(接受申请,履约还款),即(6,2).与一次性博弈相比实现了个体理性与集体理性的统一.而重复博弈之所以比上述签订契约而改变纳什均衡更有效,其优势也很明显:现实经济中契约的非完备性与签订契约和监督执行契约的成本较高;更重要的是,通过重复博弈可以有效地缓解信息不对称的问题.因为通过长期重复博弈过程,银行知道虽然中小企业有守约和违约两种选择,但银行从理性人角度分析知道中小企业必然选择"履约还款"这一策略,从而降低道德风险发生的几率. 而声誉即是通过重复博弈中得到的.声誉是拥有信息一方即中小企业,向没有信息一方即银行的承诺,这种承诺在重复博弈的过程中是可置信的.中小企业为了获得长期的筹资收益,有动力去建立诚实的声誉机制.而此种声誉机制就具有了信号传递功能,即向银行显示其将会选择"履约还款".通过上述分析,采取重复博弈所创造的声誉机制能够有效缓解非对称信息的程度,改变均衡结果,不仅增加微观主体中小企业和银行的收益,更会使宏观效应得到提升. 抵押担保机制是融资博弈不是有限多次的情况下,解决中小企业倾向利用声誉机制传递错误信息的有效措施.抵押担保均是在中小企业不能按期足额还款情况做出的赔偿保证.所以抵押担保可以看作是中小企业为建立可置信威胁而采取的行动,以缓解中小企业与银行之间的非对称信息.同时,作为一种信息甄别的手段,也可以为银行所运用,通过要求中小企业提供抵押担保,对中小企业发生不利于自己的行为给予惩罚,以削弱中小企业的信息优势地位.具体可通过以下模型进行分析. 假设银行对中小企业发放利率为R,数量为L的信贷资金,中小企业收益是融入资金量L的函数ƒ(L),则中小企业运用资金所获利润π可表述为:π=ƒ(L)-(1+R)L. 假设π>0,即ƒ(L)>(1+R)L,此时中小企业盈利,有偿还信贷资金的能力,同时面临偿还与不偿还两种选择.如果中小企业选择不偿还策略,则银行将遭受损失,而银行对中小企业是否偿还策略具有非对称信息,为了防止利益(1 +R)L受损,银行将不发放贷款.而不发放贷款中小企业将无法实现ƒ(L)的收益.因此,中小企业为了让银行相信其必会选择偿还战略而建立可置信威胁,有效的方法就是利用抵押担保机制.假设中小企业向银行提供抵押担保数额为C,并且满足以下关系: 其中C即代表不偿还策略的机会成本,那么,若是偿还策略的收益C大于不偿还策略的(1+ R)L,则中小企业必然选择偿还战略.抵押担保机制既能缓解中小企业与银行间的事前非对称信息(即使银行相信自己是绩优企业),还可以缓解事后非对称信息(即使银行相信自己不会投资高风险项目和不偿还战略),抵押担保的建立使得道德风险与逆向选择同时得以化解,非对称信息转化为对称信息. 从银行的角度同样可以运用上述模型,只不过C代表在信贷资金发放前,银行要求中小企业提供的抵押担保的价值量.当(1+R)L 但此机制同样存在着问题:一是会造成抵押担保资源的浪费,如上述模型中,资源浪费为[C -(1+R)L];二是银行缺乏搜寻信息的动力,浪费银行固有的信息搜寻资源.这两种情况均会造成社会整体利益的损失. 中小企业与银行之间增进相互的利益而产生的微观经济效应会促进宏观经济效应,增进政府的利益,因此政府在中小企业与银行博弈中也有动力建立可置信威胁,促进社会整体利益.具体分析模型如下: 还是以表3的收益矩阵为例,若政府对中小企业的违约赖账行为采取可置信威胁,中小企业不履约还款将受到4个单位的货币成本惩罚,还要支付社会谴责2个声誉成本,使得中小企业选择违约赖账后的收益低于履约还款的收益(4<6) (如表4).因此,纳什均衡仍为(接受申请,履约还款),总收益为8,社会利益最大. 表4 政府采取可置信威胁后中小企业与银行收益矩阵 当政府介入并在中小企业和银行之间建立可置信威胁来改变纳什均衡时,也意味着中小企业与政府之间存在博弈关系.政府有"惩罚""放任"两种策略,而中小企业有"守信""失信"两种选择.他们的博弈收益矩阵如表5: 表5 中小企业与政府收益矩阵 从上面的博弈分析无法得出纳什均衡的存在,无论是中小企业还是政府都没有最优选择,双方的策略选择都基于对对方行为选择概率的判断. 假设政府选择惩罚的概率为Px,融资企业选择守信的概率为Py.那么对于政府而言,实施惩罚期望收益为:E1=(-1)XPy+5X(1-Py);实施放任的期望收益为:E2=0XPy+0X(1-Py).要使政府实施惩罚措施,就有:E1>E2,即(-1) XPy+5X(1-Py)>0XPy+0X(1-Py);得Py< 5/6,即当政府预期中小企业守信概率低于5/6时,政府的理性选择应是实施惩罚措施. 对于中小企业而言,选择守信的期望收益为:Ea=5XPx+(-3)X(1-Px);选择失信的期望收益为:Eb=(-10)XPx+(-1)X(1-Px).要使中小企业选择守信,就有:Ea>Eb.即5XPx+(-3)X(1-Px)>(-10)XPx+(-1) X(1-Px);得Px>2/17.即当中小企业预期政府实施惩罚概率大于2/17时,中小企业的理性选择应是守信. 应该注意的是,当中小企业选择诚信的概率低于临界点(5/6)时,政府就应出面干预,同时,只要政府实施惩罚的概率高于临界点(2/17)时,就可以使中小企业选择诚信.考虑到政府实施惩罚措施是有成本的,只要保证实施惩罚措施的概率高于临界点就可以了,而没有必要滥用法律和监管措施. [1]张维迎, 博弈论与信息经济学[M]. 上海: 上海三联书店, 2005. [2]JOSEPH E, ANDREW W. Credit Rationing in Market with Imperfect Information [J]. American Economic Review, 1981(71): 393-410. [3]HAYNE E, DAVID H. Information Asymmetries, Financial Intermediation [J]. The Journal of Finance, 1977(5):30-41. [4]MYERS S, MAJLUF N. Corporate Finance and Investment Decision When Firm Have Information That Do Not Have [J]. Journal of Financial Economics, 1984(6): 187-221. [5]穆争社. 企业融资与非对称信息[M]. 北京:中国金融出版社, 2009. Analysis on SME Financing and Asymmetric Information XIN Yan1,WANG Jinlei2,ZHAO Yue2 (1.Financial Department,Dalian University,Dalian 116622,china; 2.Colledge of Economic&Management,Dalian University,Dalian 116622,china) Financing has been a common problem worrying SMEs all over the world for their sustainable development.To Chinese SMEs,f i nancing seems more difficult as China's market economic development is not yet perfect at the moment and it operates with a high centralized f i nancial institutional system.This paper explores the restrictive factors asymmetric information brings to SMEs'f i nancing,in order to f i nd the way out for their f i nancing. Asymmetric information;SME credit market;Game theoryAsymmetric information;SME credit market;Game theory book=33,ebook=103 F275.1 A 1008-2395(2012)04-0106-06 2012-02-27 辽宁省社科联2012年百项课题签名专家学者服务新辽宁建设调研课题(2012LSDYKT-05)"关于进一步提高辽宁小型科技企业创新能力的研究"成果 辛晏(1966-),女,教授,主要从事中小企业扶持发展政策、企业投融资研究;王金磊(1987-),男,硕士研究生,主要从事财务管理研究;赵悦(1985-),女,硕士研究生,主要从事财务管理研究.

3 解决中小企业融资中非对称信息问题的思路

3.1 重复博弈与声誉机制

3.2 抵押担保机制

3.3 政府监管惩罚机制