金融发展对FDI技术溢出效应的影响

2012-08-27宋来胜

苏 楠 宋来胜

(1.中南财经政法大学 经济学院,湖北 武汉 430073;2.湖北经济学院 经济学系,湖北 武汉 430205)

一、引言

改革开放以来,我国整体劳动生产率增速位居全球前列,远高于印度等发展中国家同期增长水平。对于中国制造业的技术进步,一般认为其主要来源于外商直接投资的外部作用或溢出,还有部分是通过技术转让等途径获得[1]。然而实证研究的结果并不一致,对于外商直接投资是否存在对东道国内资企业的技术溢出目前没有统一的结论。诸多学者的研究结果表明存在正效应,理由是外资企业的进入提高了当地内资企业或东道国同一部门的劳动生产率[2]。但最新的研究表明外商直接投资的技术溢出效应并不明显,甚至为负,即外资企业的存在对本地企业的生产率并没有明显影响,甚至降低了本地企业生产率,这说明FDI的溢出效应并不是一个自动得到的结果。既然是这样,东道国的哪些条件会影响FDI技术溢出效应的大小?不少学者从不同角度研究了影响东道国对FDI吸收能力的因素,也得出许多不同结论。Ozawa认为技术溢出的过程如果以运行良好的市场为基础将更有效,在此条件下能确保竞争和减少市场扭曲,增强企业之间的知识交流[3]。Smarzynska强调产权的作用,特别是知识产权的保护,对于吸引高技术FDI流入十分重要,如果一个国家的知识产权保护缺乏力度,则外国企业只愿意进行低技术项目投资,这将减少技术溢出从而降低本地企业生产率提高的效果[4]。最近的研究发现,FDI对本地企业生产率的正向效应依赖于东道国金融部门的发展程度,Alfaro提出证据支持了这一观点[5]。这一结论对于金融监管比较严格、金融发展水平比较低的中国是否适合?目前金融部门在FDI技术溢出与内资企业生产率提高之间起到了多大的联结作用?存不存在技术溢出正(负)效应的金融发展临界值?这些问题都需要我们做进一步的研究。

二、文献综述

金融发展对FDI技术溢出效应的影响可以从两个方面考察:一方面是金融发展对经济体系的整体影响;另一方面单独从FDI技术溢出的角度考虑,金融体系在其中起到的作用,两个方面相互关联。首先从整体经济角度,Levine认为金融市场发展可以为资源配置提供便利条件,信息更加通畅,从而提高经济增长[6]。Greenwood和Jovanovic认为高效率的金融体系可以将社会闲置资金集中进行项目投资,并且监督职能相对更专业化,从而提高项目效率,进而提高企业利润[7]。从金融发展对FDI技术溢出这个特定角度来看,国外学者从理论和实证方面做了大量研究。Choong用GMM方法检验了95个国家金融市场对FDI技术溢出吸收能力的影响,他证实金融市场发展对东道国FDI吸收能力具有正向促进作用[8]。在Hermes和Lensink的研究中,FDI被定义为创新成本的函数,当创新成本下降时,由于创新的价格更低,FDI流入会增加,外企向本地企业的技术转移将更多,金融部门的发展提高了东道国内资企业的创新速度和FDI的技术溢出[9]。Álvaro等认为本地企业会向跨国公司在东道国的子公司学习,在发生技术转移情况下,本地企业会利用获得的新技术建立新企业。而新企业的建立需要风险投资,假定从国内金融市场借贷,如果因为金融部门的发展不够充分导致借贷成本过高,则新企业有可能无法建立,技术转移将中断[10](P78-80)。此外关于金融部门发展临界值或门槛效应也引起一些学者的关注,例如Berthelemy和Varoudakis对不同经济体的实证检验发现,金融发展在临界值以上的经济体,通过金融深化将会促进FDI对本地企业的溢出,反之低于发展临界值的经济体,金融部门规模的边际增长实际上起抑制作用[11]。

国内学者也进行了大量理论和实证方面的研究。王永齐分析了企业家利用从跨国公司学到的技术经验进行自主创业时的困难,他发现金融市场在FDI溢出与经济增长之间起到重要的联结作用,金融市场效率提高能够降低企业家的融资成本,建立新企业的可能性增加,从而提高了FDI的边际社会产出,FDI的溢出效应将促进经济增长[12]。赵奇伟和张诚采用省级面板数据实证分析了金融深化程度对FDI溢出效应的影响,他们认为我国目前金融制度改革滞后是造成FDI溢出效应为负的原因之一,同时金融深化程度不同也是造成跨区域FDI溢出效应差异的重要原因[13]。有关金融发展临界值的研究,钟娟和张庆亮证实FDI对我国技术进步有显著正向作用,但是FDI技术溢出存在显著的金融发展“门槛效应”[14]。黄凌云等利用省级面板数据发现,到1994年多数省份金融发展达到最低临界值,FDI出现显著的技术外溢,但由于还未跨越更高的门槛值,对FDI技术溢出的吸收还不够充分[15]。

以上文献认同FDI技术溢出与东道国金融发展水平密切相关,存在溢出效应由负转正的临界值。本文认为不仅存在由负转正的临界值,还存在由正转负的临界值,如果当地金融部门过度发展,会面临产业空心化的风险,生产率难以提高。同时,笔者认为仅从全国整体的角度研究FDI技术溢出效应是不够的,不同类型FDI与金融部门之间的相互作用存在相当大的差别。基于这一点,我们将FDI中的制造业FDI和服务业FDI分开进行研究,同时把各省(市、区)以部门相对规模为基准分为制造业主导和服务业主导区域。通过这样的细分,我们来研究金融发展在不同类型FDI和不同主导产业地区间起到的关联作用。

三、模型的建立

本文基础模型的建立是按照Blomstrom采用的方法[16],以此来说明FDI是否存在溢出效应。基础模型的形式是:

其中,g为企业生产率,FDI表示产业外资的进入程度,CAP为产业人均资本数量,JS表示产业中企业平均的人力资本状况。

考虑到诸多影响生产率的因素,我们在检验模型中添加一些控制变量,从而使实证得到的结论更为准确,这些控制变量主要有政府消费支出(GOV)、开放度(OPEN)和金融发展水平(FI)。在这里我们借鉴钟娟、张庆亮的做法[14],将FI与FDI、FDI2的交叉项也引入方程,以此来验证金融发展水平与FDI技术溢出之间是否存在U型关系。为进行GMM估计,在基础模型基础上增加时间维度和动态因素,并在等式右侧增加了产出的一期滞后值。此外由于FDI和国内投资等变量实际发挥作用往往需要滞后1~2年的时间,因此被解释变量采用一阶滞后项。本文最终的计量方程为以下形式:

其中,上标k是和GDP有关的指标,在下文分组计量中分别表示人均GDP、制造业增加值、服务业增加值;上标j是与FDI有关的指标,分别表示制造业FDI、服务业FDI;下标i代表地区,t代表时期;CAPit、JSit、GOVit、OPENit、FIit分别为i省(市、区)第t期人均资本数量、人力资本存量、政府消费支出、开放度、金融发展程度;μi为个体效应,ηt为时间效应,εit为随机误差项,其中,μi~i.i.d(0,σ2μ),εit~i.i.d(0,σ2ε),E[μi·εit]=0。这里存在两种情况:

1.FDI的技术溢出效应与金融发展水平存在线性关系,即β9=0,则方程(2)简化为:

此时,FDI的技术溢出效应Spillover可表示为:

2.FDI的技术溢出效应与金融发展水平存在非线性关系,即β9≠0。此时,FDI的技术溢出效应Spillover可表示为:

四、变量说明及数据来源

本文实证分析的模型为式(2),其中git为企业生产率指标,衡量本地技术水平,分别表示人均GDP、人均制造业增加值、人均服务业增加值,均为剔除物价波动的真实值(以2000年的价格为不变价格)。FDIit为外商直接投资指标,衡量外商直接投资对经济增长的影响,分别用各期制造业、服务业FDI与各自产业增加值的比值来表示。CAPit为国内投资指标,衡量国内投资对经济增长的影响,用各省(市、区)国内投资与GDP的比值来表示。其中国内投资总额是利用全社会固定资产投资总额减去经汇率换算后的FDI,再用GDP平减指数调整得到的数据。JSit为人力资本存量指标,衡量人力资本对经济增长的影响。国际上对人力资本存量的测算,通常采用平均受教育年限来近似计算。但是由于数据难以获得,本文选用公有经济企事业单位专业技术人员数和就业人员数的比值来表示。FIit为金融发展指标,衡量金融发展对经济增长的影响。衡量金融发展的指标主要有麦氏指标(M2/GDP)和戈氏指标(一国全部金融资产价值占GDP的比重)。本文借鉴戈氏指标的度量方法,采用各地各项贷款余额来替代当地金融资产的价值,并以其占GDP的比重来反映当地金融市场发展水平。OPENit为开放度指标,衡量对外贸易对经济增长的影响,用进出口总额与GDP的比值来表示。GOVit为政府消费支出指标,衡量政府消费支出对经济增长的影响,用政府最终消费支出额与GDP的比值来表示。

本文所用到的2000~2010年全国及31个省(市、区)的面板数据来源于历年《中国统计年鉴》及各省(市、区)统计年鉴。对省份归类为制造业主导或服务业主导的定义原则如下:以全国制造业和服务业增加值占GDP的比重作为平均值,如果某个省份的制造业比重大于平均数,而服务业比重小于平均数,则定义为制造业主导省份。服务业主导的定义类似,也就是服务业份额大于平均数,而制造业份额小于平均数。不符合以上条件的,如果制造业增加值比重大于服务业增加值比重,定义为制造业主导省份;反之,定义为服务业主导省份。此外由于数据获得性限制,部分省区用人均工业增加值替代人均制造业增加值,用工业FDI替代制造业FDI。

在计量方程(2)中,被解释变量与随机扰动项相关,E(Δgki,t-1·Δεit)≠0,存在严重的内生性,动态项OLS估计量严重上偏,固定效应OLS估计量严重下偏,随机效应GLS估计量也有偏。此外,其他解释变量也可能存在内生性。为了解决以上的计量问题,本文采用Blundell和Bond提出的广义矩(GMM)方法对动态面板模型进行估计,计量分析使用Stata10.0软件。

五、回归结果分析

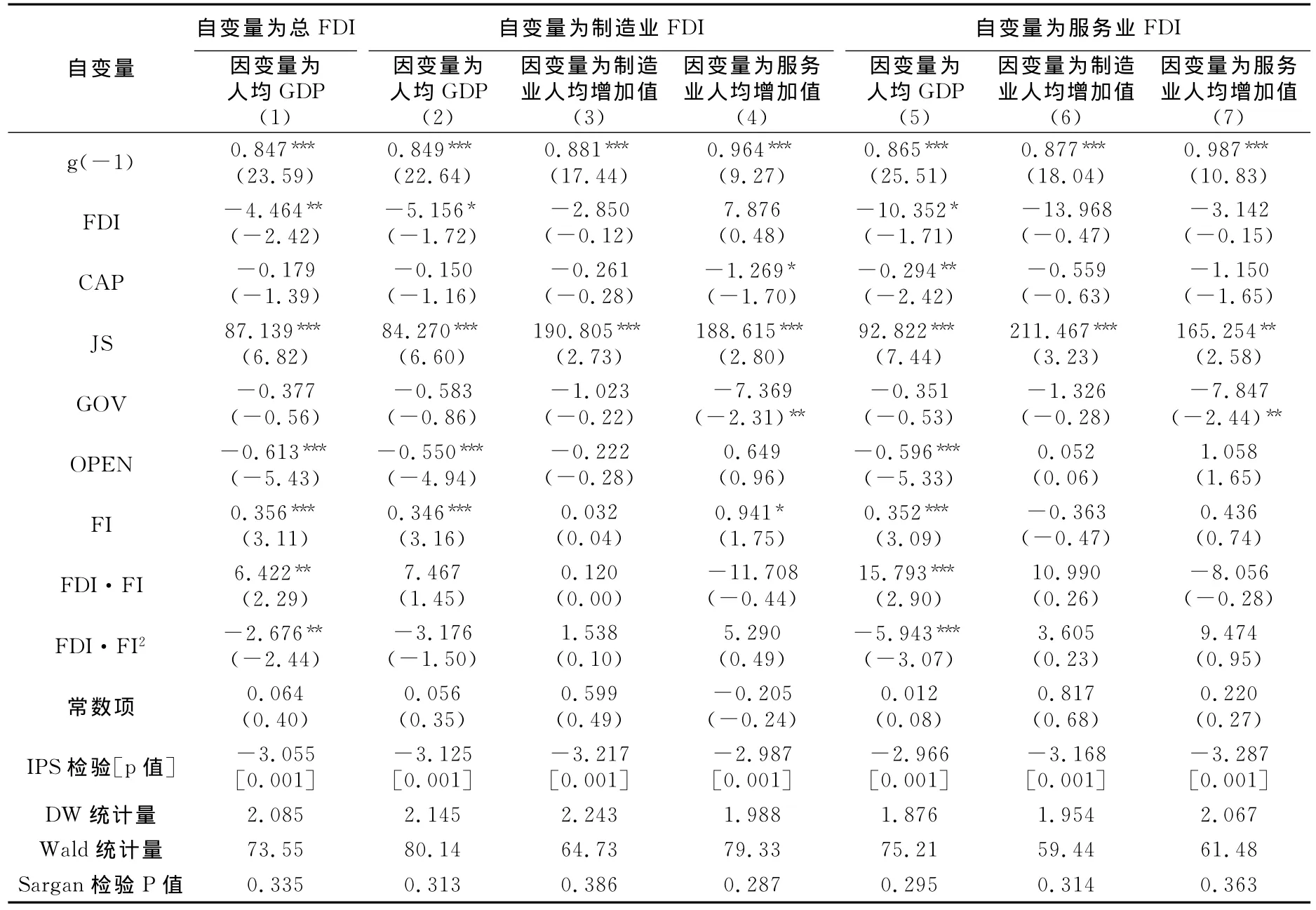

1.整体分析。首先从全国整体来分析金融市场发展的影响,实证结果参见表1。从表1我们可以看出:第一,总FDI、制造业FDI和服务业FDI项的系数均为负值,且至少在10%的水平统计显著,这说明以上几类FDI对产出存在较为显著的负溢出效应,外资进入阻碍了内资企业生产率的提高。这一结论与赵奇伟、张诚的实证结果一致[13],从金融深化过程来理解,他们认为在2000年以前国内金融市场尚能满足内资企业融资需求,从而抑制了FDI的技术溢出效应。第二,如果以人均GDP作为被解释变量,金融发展变量FI对产出的影响为正,无论是整体还是各部分均如此,这说明金融市场发展有利于国内企业生产率的提高。这与王永齐的研究一致,他认为金融发展降低企业融资成本,便于企业家自主创业,从而实现技术扩散和转移,出现技术溢出效应[12]。第三,总FDI·FI的系数为正,且在5%的水平上显著,这说明金融市场起到了联结FDI技术溢出与经济增长的重要作用;将服务业FDI作为解释变量进行回归,FDI·FI的系数为15.793,大于总FDI·FI的系数6.422,这说明金融环境的改善更加有助于服务业FDI技术溢出的实现。第四,总FDI和服务业FDI在FDI·FI2上的系数分别在1%、5%的水平上显著为负,说明我国总FDI、服务业FDI技术溢出的发挥和金融发展水平存在非线性关系,FDI的技术溢出随着金融发展水平的提高呈现倒U型变动,即随着金融市场发展,FDI技术外溢对国内企业生产率会产生先增后减的作用,开始会促进增长,随着金融发展过度深化最终导致产业空心化,反而起抑制作用。全国总FDI技术溢出与金融发展水平之间的关系如图1所示。由图1可知,当各项贷款与GDP的比值在0与1.175之间时,总FDI的技术溢出是负效应;在1.175与1.482之间时是正效应,其中在1.175与1.328之间,是递增的正效应,在1.328与1.482之间,是递减的正效应(1.328是拐点),大于1.482是负效应。

从全国整体来看,2005~2008年,我国各项贷款与 GDP的比值分别为1.052、1.041、0.984、0.966,均小于临界值1.175,这说明我国低水平的金融业抑制了FDI的技术溢出,并且为负效应。而2010年我国各项贷款与GDP的比值为1.188,大于由负转正的临界值1.175,这说明当前我国FDI的技术溢出正效应才开始显现,金融市场才开始放大FDI对经济增长的贡献。通过对FDI类型进行分解,正效应主要来自服务业FDI,也就是说金融市场发展在促进FDI技术溢出中起着非常重要的联结作用,尤其是在推动服务业FDI技术溢出方面。因为制造业与服务业向东道国转移的技术有很大差别,制造业技术外溢主要是“硬”技术,如设备、工业生产线等;相反,服务业转移的是“软”技术,如生产工艺、管理、营销、组织、信息等。很多研究认为“软”技术(缄默知识)对我国现阶段生产率的提高作用更大,因此金融市场发展对改善服务业FDI技术溢出,进而提高整体经济增长有更明显的效果。2010年,北京、上海和浙江的各项贷款与GDP的比值分别为2.584、1.989和1.633,均大于由正转负的临界值1.482,正处于负效应阶段;贵州、天津、重庆的各项贷款与GDP的比值分别为1.248、1.394和1.373,正处于正效应阶段,只不过贵州处于正效应递增阶段,而天津、重庆处于正效应递减阶段。其他地区FDI技术外溢效应均受到金融市场发展的制约。

表1 金融发展对总FDI、制造业FDI和服务业FDI溢出效应的影响

图1 我国总FDI技术溢出效应随着金融发展水平的提高呈现倒U型变动

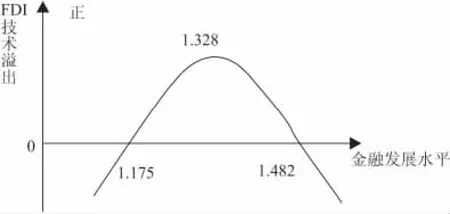

图2 服务业主导区域FDI技术溢出效应随着金融发展水平的提高呈现倒U型变动

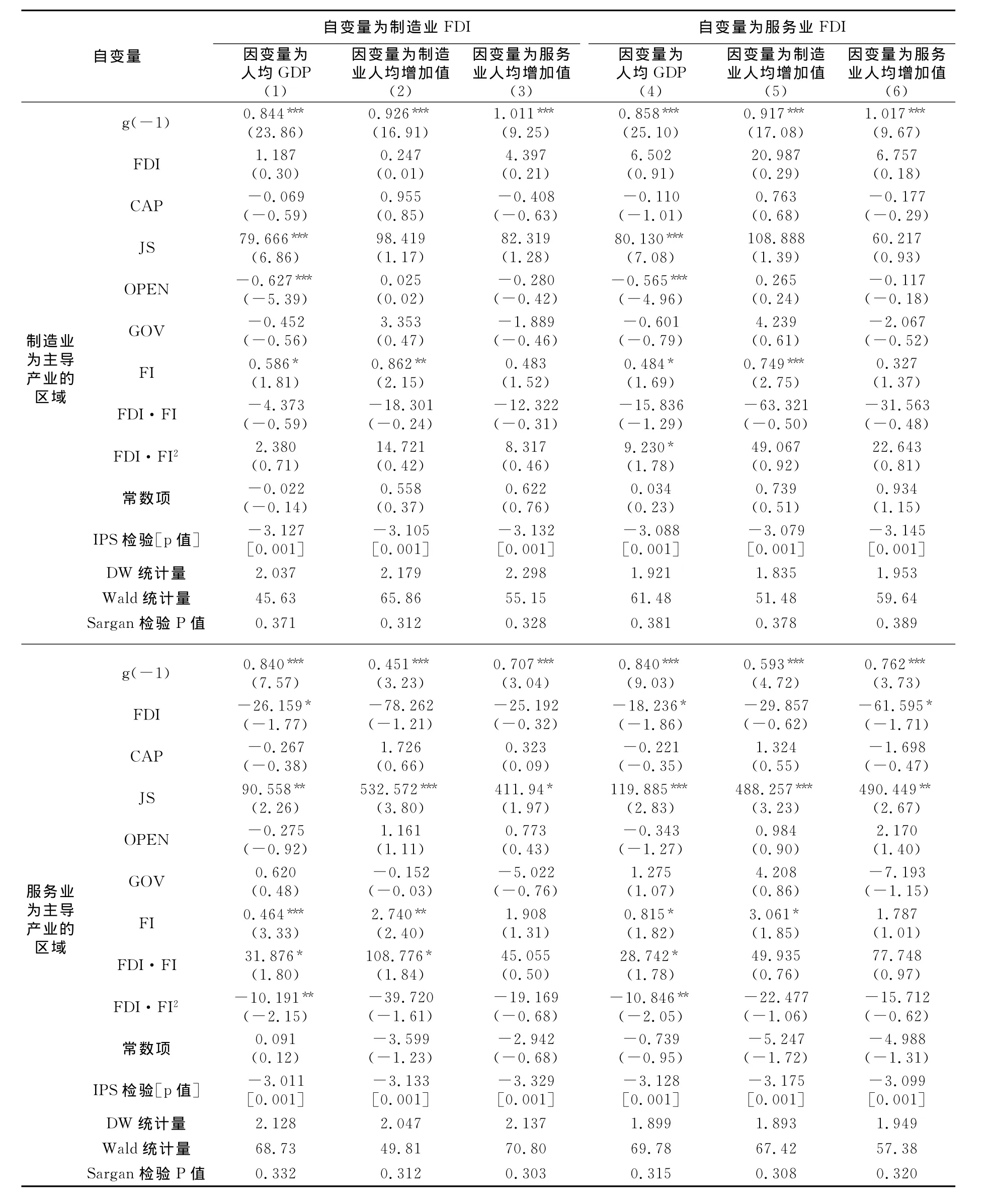

2.按主导产业进行地区分组分析。如果我们按主导产业将各省(市、区)分为制造业主导和服务业主导区域,然后分别进行以上回归,会进一步揭示一些现象,计量结果列于表2。从表2我们可以看出,FDI、FDI·FI、FDI·FI2项的系数在制造业主导地区基本上是不显著的(服务业FDI对地区人均GDP的影响除外),这说明FDI在制造业主导地区基本上不存在技术溢出效应,制造业企业劳动生产率的提高主要是由于国内企业在金融部门的支持下进行技术改造、研发创新、员工培训和人力资本积累而获得的。而对于服务业主导地区,FDI技术溢出效应和金融发展水平存在倒U型关系,金融发展水平大于由负转正的临界值将会促进服务业FDI的溢出效应,大于由正转负的临界值以后才会出现抑制效应,具体如图2所示。由图2可知,当各项贷款除以GDP在0与1.052之间时,服务部门FDI技术溢出效应是负向的;在1.052与1.597之间,是正效应,其中,在1.052与1.325之间,是递增的正效应,在1.325与1.597之间,是递减的正效应(1.325是拐点),大于1.597是递增的负效应。

表2 金融发展对不同区域制造业FDI和服务业FDI溢出效应的影响

为保证估计结果的有效性,我们对模型进行了四个方面的检验。一是面板残差的平稳性检验。采用一般常用的IPS检验,从检验结果来看,残差是平稳的,由此可以认为动态面板数据平稳,广义矩方法估计有效。二是自相关检验。针对动态面板广义矩(GMM)估计,一个必要前提条件是模型不存在明显的自相关。我们利用DW统计量来检验广义矩(GMM)估计中残差的自相关状态,结果表明,残差没有明显的自相关性。三是Sargan检验。根据Sargan检验p值可知工具变量有效,矩条件成立。四是Wald检验。如表1和表2所示,Wald统计量大于0.05,说明统计量落在原假设接受域内,接受原假设,参数约束条件成立,说明模型整体上是有效的,因此估计的结果是可以信赖的。

六、研究结论

本文利用2000~2010年间的省级面板数据,采用广义矩(GMM)方法分析了我国金融发展对FDI技术溢出效应的影响。我们得到以下结论:(1)制造业FDI对内资企业生产率不存在明显影响或存在不显著的负效应,制造业企业劳动生产率的提高主要是由于国内企业在金融部门的支持下进行技术改造、研发创新、员工培训和人力资本积累而获得的。(2)金融市场发展对我国FDI技术溢出效应的影响存在着明显的阶段性特征。我国总FDI、服务业FDI技术溢出效应和金融发展之间存在非线性关系,技术溢出效应随着金融发展水平的提高呈现倒U型变动,金融发展水平大于由负转正的临界值时将会促进FDI的技术溢出,金融市场发展达到一定程度(大于由正转负的临界值)以后才会出现抑制作用,即随着金融发展过度深化最终导致产业空心化,反而起抑制作用。(3)我国整体金融发展水平刚刚跨过由负转正的临界值,绝大多数省份仍低于此临界值,贵州、天津、重庆正处于两个临界值之间,其FDI技术溢出效应为正,而北京、上海和浙江跨过了由正转负的临界值,正面临金融发展过度深化的风险。

对于大部分省(市、区)而言内资企业生产率改进主要通过企业自身研发投入和科技人员数量、素质提高获得,总体上FDI流入并没有起到提高内资企业生产率的作用。这些结论所蕴含的政策含义也是较为明显的,政府相关部门在吸引外资的同时,一定要增强本地企业对FDI技术溢出的吸收能力,同时还要注意本地产业结构和外资的类型。根据研究结论,本文提出以下政策建议:

1.由于金融市场发展对我国FDI技术溢出效应的影响存在着明显的阶段性特征(倒U型),全国绝大多数省份金融发展水平仍低于临界值,而北京、上海和浙江三地的金融发展水平超过了FDI技术溢出由正转负的临界值,因此要避免金融发展过度深化的风险。

2.根据本文实证结果,金融发展更有利于服务业FDI的技术溢出,因此地方应加强对那些与服务业FDI有紧密关联的内资企业的金融支持。而从融资需求特征和我国金融体系来看,作为主要资金供给者的银行业更偏好将资金集中投向规模较大的制造业企业,而与服务相关的多为中小企业,难以获得资金支持,因此金融机构应避免信贷结构扭曲,采取更为灵活的经营机制,为内资中小企业创造融资上的便利条件。

3.为了加快经济发展,充分利用FDI技术溢出,我国绝大多数省份要大力发展金融市场,完善金融市场机制,提高金融服务效率,加速储蓄向投资的转化,降低我国企业的融资成本,实现传统技术改造升级,让国内创业者在获得足够的知识和技术积累之后能够自主创业,实现国外先进技术的扩散,获得较大的FDI技术溢出效应。相反,北京、上海和浙江三地要适当放慢金融市场发展进程,积极鼓励高端制造业的发展,争取占领国际技术制高点。

4.提高内资企业自主创新能力。坚持强调内资企业自主创新的思想,构建以企业为中心的产学研自主创新体系;进一步加大我国财政对企业科技创新的支持力度,增加基础性研究的资金投入,扭转基础研究投入严重不足的局面;积极发展资本市场和货币市场,增加自主创新的融资渠道,满足不同内资企业融资需求,增强内资企业自主创新的主动性,不断提高自主创新能力。

[1]刘明霞.中国对外直接投资的逆向技术溢出效应——基于技术差距的影响分析[J].中南财经政法大学学报,2010,(3):16—21.

[2]詹小颖.对外直接投资对我国产业结构的动态调整效应——基于广义脉冲响应函数的实证分析[J].江汉论坛,2011,(6):63—67.

[3]Terutomo Ozawa,Sergio Castello.Multinational Corporations and Endogenous Growth:An Eclectic-Paradigmatic Analysis[Z].NBER Working Paper,2001.

[4]Smarzynska,B.K.Composition of Foreign Direct Investment and Protection of Intellectual Property Rights in Transition Economies[Z].NBER Working Paper,1999.

[5]Laura Alfro,Areedam Chanda,Sebnem Kalemli-Ozcan,Selin Sayek.FDI and Economic Growth:The Role of Local Financial Market[J].Journal of International Economics,2001,(2):198—213.

[6]King,R.,Levine,R.Finance,Entrepreneurship,and Growth:Theory and Evidence[J].Journal of Monetary E-conomics,1993,32(5):513—542.

[7]Jeremy Greenwood,Boyan Jovanovic.Financial Development,Growth,and the Distribution of Income[J].The Journal of Political Economy,1990,(10),1076—1107.

[8]Chee-Keong Choong.Does Domestic Financial Development Enhance the Linkages between Foreign Direct Investment and Economic Growth?[Z].NBER Working Paper,2009.

[9]Hermes,N.,Lensink,R.Foreign Direct Investment,Financial Development and Economic Growth[J].Journal of Development Studies,2003,40(1):142—163.

[10]Álvaro Antônio,Zini Júnior.Capital Flows,Monetary Instability,and Financial Sector Reformin Brazil[M].Economic and Social Development Dept,Inter-American Development Bank,1994.

[11]Berthelemy,J.C.,Varoudakis,A.Financial Development,Policy and Economic Growth[Z].NBER Working Paper,1996.

[12]王永齐.FDI溢出、金融市场与经济增长[J].数量经济技术经济研究,2006,(1):59—68.

[13]赵奇伟,张诚.金融深化、FDI溢出效应与区域经济增长:基于1997~2004年省际面板数据分析[J].数量经济技术经济研究,2007,(6):74—82.

[14]钟娟,张庆亮.金融市场发展对中国FDI技术溢出效应的影响及其门槛效应检验[J].财贸研究,2010,(5):98—104.

[15]黄凌云,徐磊,冉茂盛.金融发展、外商直接投资与技术进步——基于中国省际面板数据的门槛模型分析[J].管理工程学报,2009,(3):16—21.

[16]Blomstrom,M.Foreign Investment and Productive Efficiency:The Case of Mexico[J].Journal of Industrial Economics,1986,35(6):97—112.