银行业集中度、间接融资比例和银行脆弱性——基于1990~2008年跨国数据的实证研究

2012-08-27钱雪松袁梦婷

钱雪松 袁梦婷

(华中科技大学 经济学院,湖北 武汉 430074)

银行体系是否稳健是经济平稳运行和可持续发展的关键因素。历史上不乏经济发展受到脆弱银行体系拖累的实例,特别地,2008年美国次贷问题引发的国际金融危机导致世界经济步履蹒跚,这使得银行体系脆弱性及其影响因素成为各国关注的焦点问题。在过去数十年里,世界各国经历了不同程度的金融深化,资本市场上相继涌现出多种金融衍生产品,商业银行和资本市场之间的联系日益紧密,金融结构不断调整。一方面,以商业银行为代表的金融中介规模持续扩大,证券市场也在波动中不断发展;另一方面,在金融全球化浪潮推进下,银行的竞争压力加大,银行体系集中度趋于提高。而且,由于制度环境和经济发展阶段不同,世界各国在间接融资与直接融资的相对比例、银行业市场结构等方面表现出丰富的多样性。

然而,学术界已有考察银行脆弱性的研究只从某个或某类国家入手,没有从经济实践多样性切入展开比较研究,当然也就未能揭示出不同国家金融结构因素对其银行体系脆弱性影响的差异性;而且,大多数考察金融结构对银行脆弱性作用的研究未能控制信贷周期因素的影响。本文在构建商业银行脆弱性测度指标的基础上,整理1990~2008年77个国家的面板数据,按照收入水平将样本分为高收入、中等收入和低收入国家,考察间接融资比例、银行业集中度等金融结构因素对不同收入国家银行体系脆弱性的影响。

一、文献回顾与研究假说

(一)银行业集中度与银行脆弱性

作为衡量银行业组织结构和垄断程度的重要指标,银行业集中度是影响银行脆弱性的关键因素。已有考察两者关系的文献并未对该问题达成共识,大体可以分为以下两派观点。

其一,银行业集中度增进银行稳健性。Berger和Hannan运用“结构-行为-绩效”的传统产业组织理论分析了银行业,认为高集中度银行业倾向于采取合谋定价等行为获取超额回报,高利润增强了银行抵御风险的能力,从而提高了银行稳健性[1]。Mishkin从政府监管视角指出,高银行业集中度会提升政府有效监管和金融体系的效率,从而增加银行稳健性[2]。Beck等的实证分析强调,高集中度银行业获取的利润更高,防范不利冲击的能力更强,遭受危机的可能性更小[3]。

其二,银行业集中度加大银行脆弱性。Boyd和De Nicole指出了两个作用机制:一方面,提高银行业集中度降低了竞争程度,银行提高贷款利率将增加贷款者风险,同时加剧了借贷过程中的逆向选择问题,这会使银行本身承担更高风险;另一方面,由于“太大而不能倒闭”,政府不得不出面保护集中度较高的银行业,事后保护激励银行实施高风险行为,这会增加银行脆弱性[4]。Yildirim和Philippatos对欧洲转型国家银行业的研究发现,高集中度、竞争程度较低的银行体系倾向于更脆弱[5]。

上述观点分歧揭示出银行业集中度对银行脆弱性影响的复杂性,同时也表明,由于不同国家在金融体系发展程度、生产力水平、政府干预等方面存在诸多差异,银行业集中度对银行脆弱性的影响机制可能有所不同。Uhde和Heimeshoff控制了宏观变量、管制和制度因素考察了欧洲银行业,研究发现,高集中度增加了银行业回报率的波动,从而降低银行稳健性[6];而Eduardo和Alejandro针对拉丁美洲国家的类似研究却得到了相反的结果[7]。因而,无论是基于单个国家的实证研究,还是将多国视为一个整体的跨国实证分析,都由于没有对不同收入国家进行比较研究而得到了不完善的结论。

实际上,不同收入水平国家不仅在金融体系发展程度上相差甚远,而且经济发展所处阶段也各具特点。一方面,收入水平差异在很大程度上反映了各国金融体系发展程度的不同,一般而言,高收入国家拥有较发达的金融制度,低收入国家的金融发展极端落后,而中等收入国家基本建立起现代金融体系框架,但存在很大改善空间。另一方面,不同收入水平国家所处的经济发展阶段不同,对金融服务的要求也存在差异。具体地,作为世界经济发展的先行者和领头羊,很多高收入国家都投入大量资源从事新兴产业的研发和培育活动,这对金融体系有效配置风险的能力要求很高;而作为新兴市场经济体,中等收入国家沿着发达国家的经济发展路径前进,在既有成熟产业领域谋求成长,这需要金融体系能够持续将资金配置到具有良好成长性的行业;而低收入国家往往未能迈进正常经济发展轨道。

这样一来,如果将国家发展阶段和金融制度现状结合起来考察银行业集中度的影响,会得到一些推论。在高收入国家,其对风险配置能力的高要求凸显了高银行业集中度的不良影响:不仅高集中度银行业引致的垄断因素使得风险难以分散,而且政府隐性担保引发的道德风险问题会更加明显,因而,银行业集中度提高将增加高收入国家的银行脆弱性。在中等收入国家,其经济发展特点决定了金融体系的主要职能是,动员集中大量资金投向发展前景较明朗的成熟行业,较高集中度的银行业不仅有利于其发挥动员资金的能力,而且有利于政府运用调控手段促进银行体系稳健运作,因而,增加银行业集中度会提升中等收入国家的银行稳健性。在低收入国家,经济和金融都极端落后,高银行业集中度将降低经济主体的金融参与度,进而弱化金融中介的风险配置功能,最终增大了不利冲击对银行业稳健性的不良影响,银行业集中度提高会增加低收入国家的银行脆弱性。基于此,我们提出假说1:

假说1:银行业集中度对银行脆弱性的影响因地而异:在高收入和低收入国家,银行业集中度提高加剧了银行脆弱性,而在中等收入国家,银行业集中度提高有利于增强银行稳健性。

(二)间接融资比例与银行脆弱性

经济发展实践中各国演进出了不同的金融体系,既存在以英美为代表的资本市场主导型金融体系,也有以日德为代表的银行主导型金融体系,实施间接融资的商业银行和实施直接融资的资本市场在应对风险方面各有所长。前者擅长跨期平滑,后者适合处理广大投资者对新兴行业(或新技术)发展前景存在多种观点情形下的风险配置。Bodie和Merton也认为金融体系应由不同机构来分担各种功能,这样金融体系就能分散风险而非积聚在某一类机构中[8]。因而,反映间接融资和直接融资相对比例的融资结构也是影响银行脆弱性的关键因素。

Mork和Nakkamura比较研究了市场主导型和银行主导型金融体系下的银行体系稳健性问题,发现融资结构差异确实对银行稳健性施加了影响[9]。但Beck和Levine的研究表明,银行主导型和市场主导型金融体系并无优劣可分,虽然可能存在其他作用机制,但融资结构并不是引致银行脆弱的直接因素[10]。同时,国内学者从我国融资过于依赖商业银行的实际出发,强调单一融资结构使得风险过于集中,容易导致脆弱银行体系[11][12]。实际上,间接融资比例越高,一国资本配置越依赖于商业银行,这会导致原本适合由资本市场提供融资同时分散风险的投资机会不得不向商业银行寻求信贷资金,这不仅不能发挥商业银行在信息收集处理和风险管理方面的比较优势,而且,在商业银行人力资本和组织能力给定的前提下,当运营超过一定规模,效率可能由于银行内部交易成本增大而下降,从而使银行积聚、承担了过多风险。基于以上分析,提出假说2:

假说2:间接融资比例越高,银行体系越脆弱。

(三)金融结构变量交互项与银行脆弱性

银行业集中度、间接融资比例等金融结构因素不仅能够分别对银行脆弱性施加作用,而且能联合发挥影响。在不同收入水平的国家,银行业集中度和间接融资比例对银行脆弱性的影响不仅存在定量的差异,而且性质也各不相同,这使得金融结构因素交互项对银行脆弱性的影响也变得复杂。需要指出的是,间接融资比例和银行业集中度的动态变化密切相关。在其他条件不变前提下,一方面,银行业集中度下降,表明中小规模银行发展迅速,间接融资整体得到加强,间接融资比例会提高;另一方面,间接融资比例上升,整个金融中介得到长足发展,银行业集中度会下降。实际上,本文样本中银行业集中度和间接融资比例的相关系数为-0.148,两者呈现负相关关系。这表明,间接融资比例上升伴随着银行业集中度下降。

这样一来,我们可以分以下两种情况分析金融结构交互项对银行脆弱性的影响。其一,在银行业集中度有利于银行业稳健运行的情形下,间接融资比例增加会使银行业集中度下降,从而会削弱银行业集中度的积极作用,此时,金融结构交叉项越大,银行体系越脆弱;其二,在银行业集中度不利于银行业稳健运行的情形下,间接融资比例提升会使银行业集中度下降,从而会减轻银行业集中度的消极作用,此时,金融结构交叉项越大,银行体系越稳健。由以上分析,我们提出假说3:

假说3:银行业集中度与间接融资比例的交互项对银行脆弱性的影响因地而异:在银行业集中度有利于减轻银行脆弱性的国家,金融结构交互项加剧了银行脆弱性;在银行业集中度不利于减轻银行脆弱性的国家,金融结构交互项缓解了银行脆弱性。

二、研究设计

(一)被解释变量的选取和测度

本文实证研究的被解释变量是银行脆弱性,它是银行体系风险积聚程度和状态的反映。测度银行脆弱性的指标主要有不良资产比例、加权银行脆弱性指数和银行稳健性指数Z-score。基于数据可得性,本文首先按照Zt=(roa+equity/assets)/sd(roa)计算出Zt值,其中,roa表征资产回报率,equity/assets表示资本资产比值,sd(roa)表示资产回报率的标准差(用5年平滑平均值表示);在此基础上将Zt值取倒数并乘以100得到Z′t;然后,用HP滤波得到Z′t的长期趋势(平滑参数取为100);最后将Z′t值在长期趋势之上的年份记为银行脆弱年份,脆弱即记Iffrag=1,否则记为0。本文采用的是面板数据,因此根据每个国家各自的Zt时间序列分别做上述处理,得到银行脆弱性指标。

(二)解释变量的选取和测度

1.银行业集中度。由于银行业数据库只提供了Concentration(CR3)指标,我们用行业集中度CR3表征银行业集中度,计算方法为各个国家规模最大的三家银行的资产占银行业总资产的比例,此指标越大,表明银行业集中度越高、垄断性越强。

2.间接融资比例。选取间接融资比例表征各国金融体系的融资结构,具体计算方法为:用间接融资除以间接融资与直接融资之和得到间接融资比例。其中,间接融资为银行信贷,直接融资包括证券市场市值(交易所上市公司股票市值之和)和私人债券市场市值。为了平滑各项融资指标自身的发展趋势,我们做了归一化处理,即间接融资(fdgdp)=银行信贷/GDP,证券融资(stmktcap)=证券市场市值/GDP,债券融资(prbond)=私人债券市场市值/GDP,间接融资比例即为Bankrate=fdgdp/(fdgdp+stmktcap+prbond)。

3.信贷周期变量。历史上已发生的银行危机表明,信贷膨胀是主要原因之一。在经济繁荣时期,投资者的乐观预期和央行的宽松货币政策易造成信贷规模膨胀,这会带动资产价格大幅上涨和经济过热,当发现问题、经济开始下行时,前期信贷扩张的负面问题暴露出来并可能引发银行脆弱问题。我们选取信贷热潮指标来度量持续性信贷增长。本文采用Mendoza和Terrones的方法[14],先对各个国家每年的(Credit/GDP)t取对数,再运用HP滤波得到各个国家信贷占GDP比重对数值的长期趋势(其中平滑参数设为100),并计算出每年LN(Credit/GDP)t对其长期趋势的偏离量(记为lt),然后计算出整个序列{lt}的标准差(记为σ(lt))。设φ是信贷热潮的临界值,为了反映各个国家的信贷周期特点,我们认为信贷波动越大的国家,其φ值越大。将σ(lt)的范围划分为0~0.05、0.05~0.1、0.1~0.2、0.2以上四个区间,对应的φ值依次设定为0.25、0.5、0.75、0.1。若某国在一个或者多个连续的年份里均有lt≥φσ(lt),则表明该国在第t年处于信贷热潮。考虑某一具体年份s,当s年不处于信贷热潮时,其Duration=0;当s年处于信贷热潮时,如果其前一年(即s-1年)未出现信贷热潮,那么其Duration=1;如果其前一年也处于信贷热潮,那么其Duration取值在s-1年Duration取值的基础上加1。

(三)回归模型

本文采用面板Logit模型进行实证检验,其中银行体系脆弱性的度量指标为Iffrag。回归方程设定为:

其中,C为常数项,解释变量如前所述。为了挖掘金融结构对银行体系脆弱性影响在不同收入组国家的作用机制,本文分别对各收入组做了3类回归分析。其一,选择银行业集中度和间接融资比例,单独考察金融结构变量对银行体系脆弱性的作用;其二,在模型中加入信贷热潮变量,在控制信贷周期因素下考察金融结构因素对银行体系脆弱性的影响;其三,在模型中加入银行业集中度与间接融资比例的交互项,进一步考察金融结构变量对银行脆弱性的作用。

(四)样本选择和数据来源

本文的研究区间为1990~2008年,剔除了数据不足样本之后,总样本包含77个国家,参照Beck和Demirguc-Kunt的划分标准[13],我们按照人均国民总收入大小将国家分为高、中、低三组。其中,人均国民总收入高于11 906美元的国家列入高收入组,人均国民总收入低于975美元的国家归入低收入组,居于两者之间的为中等收入组。银行业集中度数据来自Fitch′s BankScope数据库;间接融资比例、信贷热潮和银行脆弱性指标的原始数据来自IMF国际金融统计资料、标准普尔新兴市场数据库和国际清算银行的季度报告,所有数据通过间接计算得到。

三、实证检验结果及分析

为避免非平稳面板数据导致的伪回归问题,我们运用面板单位根检验方法对数据的分析表明,所有涉及变量是平稳的。本文中模型设定为面板Logit模型,因此需要采用Hausman检验在固定效应模型和随机效应模型中做出取舍:设定在90%置信度下拒绝原假设,回归采用固定效应模型,否则采用随机效应模型。由于全体样本的回归结果不显著,在正文中未列出。分组国家的模型选取和回归结果见表1~3,需要指出的是,在面板Logit的固定效应模型中,stata软件未给出截距项的估计,但这不影响回归结果的分析解释。

基于收入水平分组的实证检验结果较好地验证了本文提出的研究假说。

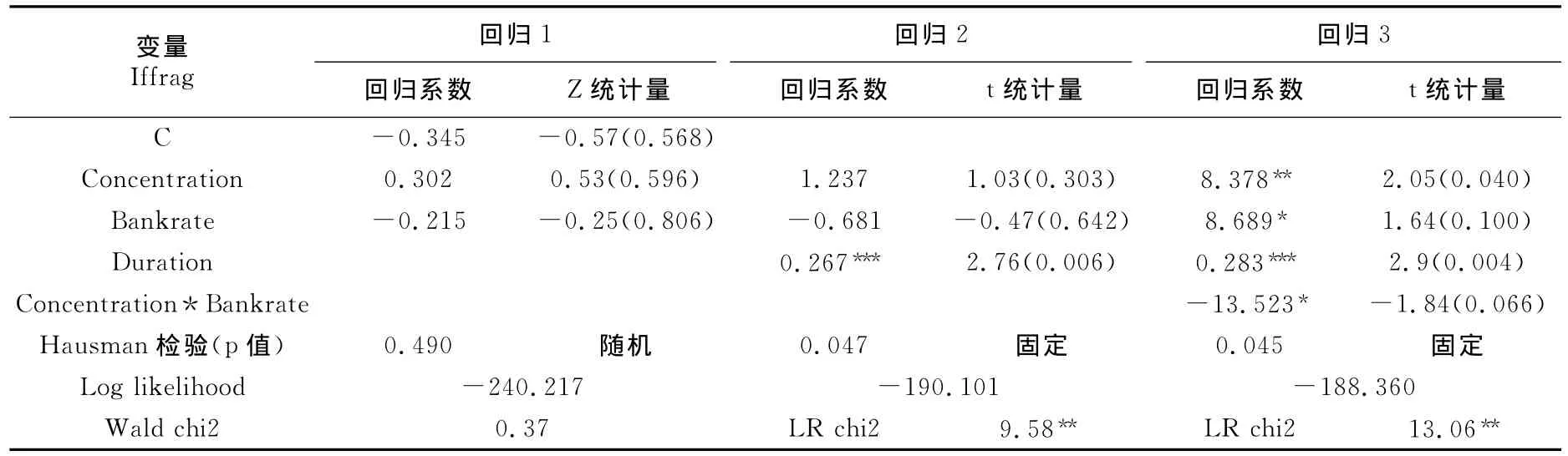

其一,从高收入组的回归3、中等收入组的回归1和回归2以及低收入组的回归3可知,间接融资比例越大,银行体系越脆弱。这表明,无论国家处于何种发展阶段,资本配置过度依赖于银行体系都会降低银行体系的稳健性,股票、债券等直接融资方式的培育和发展能显著改善银行脆弱性。而且,值得强调的是,比较相关回归系数可知,与中、高收入国家相比,低收入国家的银行脆弱性受间接融资比例影响的程度更大。原因可能在于,高收入国家一般具有较完善、比较发达的股票市场和债券市场,中等收入国家的直接融资渠道也已建立起来并得到发展,但低收入国家的证券市场一般处于极端落后状态,这导致低收入国家相对更难通过直接融资方式分散银行体系累积的各种风险。因而在低收入组国家,间接融资比例对银行脆弱性的作用强度相对更大。

表1 高收入组回归结果

注:表格中括号里为p值,***、**和*分别表示在0.01、0.05和0.10的显著性水平下拒绝零假设,以下同。

表3 低收入组回归结果

其二,各个分组国家的回归3揭示出,在高收入和低收入国家,银行业集中度越高,银行体系越脆弱;而在中等收入国家,银行业集中度越高,银行体系越稳健。这表明,银行业市场结构因素对银行体系能否稳健运行有实质性影响,而且其作用与国家所在的收入组别密切相关。实际上,这种影响多样性也意味着,影响银行体系脆弱性的因素及其作用机制十分复杂,正如前文所述,我们需要结合实体经济发展特点及其对金融体系的要求来深入分析银行问题,才能得到比较全面的认识。

其三,从高收入组和低收入组的回归3可知,间接融资比例和银行业集中度的交互项越大,银行体系越稳健;而中等收入组的回归3揭示出,金融结构交互项越大,银行体系越脆弱。这表明,在不同收入水平国家,金融结构交互项对银行脆弱性施加了差异性影响,而且该影响倾向于弱化银行业集中度对银行脆弱性的作用。

另外,值得指出的是,本文的实证结果表明,虽然信贷热潮没有对中低收入国家的银行产生显著影响,但却是影响高收入国家银行脆弱性的重要因素。

四、小结

银行能否稳健运行是影响经济发展的重要因素。在金融结构不断演化、国际金融危机频发的背景下,金融结构因素对银行体系脆弱性的影响问题愈加显得重要。本文控制了信贷周期变量,在强调金融结构因素的影响存在差异性的基础上,将样本国家分为高收入、中等收入和低收入三类,运用1990~2008年数据分组考察了金融结构因素对银行脆弱性的影响。本文的主要结论是:(1)间接融资比例对银行脆弱性施加了一致性影响,间接融资比例越高,银行越脆弱,而且,与中、高收入国家相比,低收入国家的银行脆弱性受间接融资比例影响的程度更大。(2)银行业集中度对银行脆弱性的作用与国家所在收入组密切相关,在高收入和低收入国家,银行业集中度越大,银行越脆弱;而在中等收入国家,银行业集中度上升有利于降低银行脆弱性。(3)金融结构变量交互项对银行脆弱性产生了显著的差异性影响,而且,该影响倾向于弱化银行业集中度对银行脆弱性的作用。

因此,各国要想提高自身银行体系的稳健性,关键因素是根据自身情况因地制宜地构建适当的金融结构并不断完善。具体地,从金融结构视角看,有效提升银行稳健性的对策建议有以下两个。其一,大力发展多种融资机制,促进、培育直接投资渠道,尽量避免经济过度依赖商业银行体系;其二,各国要根据自身发展水平和经济特点构建恰当的银行业结构。例如,高收入国家应该努力降低银行业集中度,避免少数银行“太大而不能倒闭”引发的道德风险问题;中等收入国家则要充分运用已有银行的规模经济效应动员资本并实施多元化配置,同时致力于直接融资渠道的建设,避免间接融资一枝独秀导致银行风险过度集中。这对我国也很有借鉴意义:作为中等收入国家,我国应该在优化银行业结构的同时大力推进直接融资的发展,这样才能有效提升银行体系稳健性。

银行体系脆弱性取决于什么因素、如何预防银行危机等问题是世界各国共同面临的难题。特别地,在金融工具不断创新、银行与资本市场联系日益紧密、各国金融体系互动频繁的背景下,影响银行体系稳健运行的因素更多,作用机制也异常复杂。本文的实证研究重点揭示了金融结构因素的作用,没有考虑经济基本面、金融市场等因素的影响,这有待于将来进一步探讨。

[1]Berger,A.N.,Hannan,T.H.The Price-concentration Relationship in Banking[J].The Review of Economics and Statistics,1998,71(2):291—299.

[2]Mishkin,F.S.Global Financial Instability:Framework,Events,and Issues[J].The Journal of Economic Perspectives,1999,13(4):3—20.

[3]Beck,T.,Demirguc-Kunt,A.,Levine,R.Bank Concentration,Competition,and Crises:First Results[J].Journal of Banking and Finance,2006,(30):1581—1603.

[4]Boyd,J.H.,Nicolo,G.D.The Theory of Bank Risk Taking and Competition Revisited[J].The Journal of Finance,2005,60(3):1329—1343.

[5]Yildirim,H.S.,Philippatos,C.G.Efficiency of Banks:Recent Evidence from the Transition Economies of Europe:1993-2000[J].The European Journal of Finance,2007,13(2):123—143.

[6]Uhde,A.,Heimeshoff,U.Consolidation in Banking and Financial Stability in Europe:Empirical Evidence[J].Journal of Banking and Finance,2009,(33):1299—1311.

[7]Eduardo,L.Y.,Micco,A.Concentration and Foreign Penetration in Latin American Banking Sectors:Impact on Competition and Risk[J].Journal of Banking and Finance,2007,(31):1633—1647.

[8]Bodie,Z.,Merton,R.C.The Design of Financial Systems:Towards a Synthesis of Function and Structure[Z].Harvard Business School Working Paper,No.02-074,2004.

[9]Mork,R.,Nakkamura,M.Banks and Corporate Control in Japan[J].Journal of Finance,1999,(54):319—340.

[10]Beck,T.,Levine,R.Stock Markets,Banks and Growth:Panel Evidence[Z].NBER Working Paper,Series No.9082,2002.

[11]刘伟,王汝芳.中国资本市场效率实证分析——直接融资与间接融资效率的比较[J].金融研究,1996,(1):64—73.

[12]易纲.中国金融资产结构分析及政策含义[J].经济研究,1996,(12):26—33.

[13]Beck,T.,Demirguc-Kunt,A.Financial Institutions and Markets across Countries and over Time,Data and A-nalysis[Z].World Bank Policy Research Working Paper,No.4943,2009.

[14]Mendosa,E.G.,Terrones,M.E.An Anatomy of Credit Booms:Evidence from Macro Aggregates and Micro Data[Z].NBER Working Paper,No.14049,2008.