基于风险视角的商业银行资本充足监管有效性研究

2012-07-26汪冬梅王爱国刘廷伟

汪冬梅,王爱国,刘廷伟

(山东财经大学会计学院,山东济南250014;山东省农村信用社联合社,山东济南250001)

一、引言

2004年,中国银监会根据巴塞尔协议的精神颁布并实施了《商业银行资本充足率管理办法》(以下简称《办法》),对我国商业银行资本充足率提出了明确的要求和时间表,要求商业银行最迟要在2007年1月1日达到最低资本要求。自此,各银行使出浑身解数提高自身的资本充足水平,以期达到监管要求。有数据表明,自2003-2007年间,资本充足率达标的银行数量一路走高,达标银行资产占商业银行总资产的比例直线上升,具体数据见表1。截至2007年底,所有中资商业银行已经全部达到了相关资本充足率水平的要求,商业银行加权平均资本充足率8.4%,首次达到国际监管水平。

表1 2003-2007年商业银行资本充足率达标情况

随后的几年里中国银监会围绕《办法》进行了修订并发布了一系列后续指导性文件①2006年底银监会对《办法》进行了第一次修订;2007年2月,银监会又发布了《中国银行业实施新资本协议指导意见》;2007年5月发布了《商业银行操作风险管理指引》;2007年7月,中国银监会对《商业银行资本充足率管理办法》进行修订,取消了“商业银行业最迟要在2007年1月1日达到最低资本要求”的规定;2008年9月银监会制定了第一批新资本协议实施监管指引如《商业银行银行账户信用风险暴露分类指引》等;2009年又先后发布了《商业银行资本充足率信息披露指引》等。,但《办法》的框架和主旨并未发生改变。因此,《办法》具有里程碑的意义,意味着新的资本充足监管政策在中国全面实施。

但是资本要求的提高并没有要求银行在限制资产风险上做更多努力,银行可以通过增加资本或减少资产总额的方法来达到资本要求,而不一定是减少资产的风险。2008年伊始的全球金融危机中,某些资本充足率较高的国际大银行也确实未能幸免于难。在这种背景下,资本充足率监管的战略意义何在?资本充足率监管能否达到其核心目的——有效降低商业银行风险?对我国银行业资本充足监管降低风险的有效性研究可为日后调整监管政策提供重要的资料和数据支持。

巴塞尔协议制定的初衷是假定资本充足率水平能够降低风险,但是目前的文献资料显示二者的关系并不能一概而论,而是存在两种截然相反的观点并伴之理论和实证结果为作证依据。一种观点认为资本充足监管能有效降低风险。Santos(1999)认为在信息不对称的情况下资本标准的提高降低银行的风险[1]。Agoraki、Delis 和 pasiouras(2008)通过研究监管、竞争与风险的关系,认为资本充足率减少了商业银行的风险[2]。王胜邦(2008)研究认为,资本约束迫使银行以自身资本承担损失,可以强化对信贷扩张的资本约束效应,有利于提高商业银行的风险意识[3]。Jacques和Nigro(1997)[4],Aggarwal和 Jacques(1998)[5],Caner、Ozyildirm 和 ungan(2007)[6],张宗益(2008)[7]则给与了这种观点有力的实证支持。另一种观点认为资本充足监管反而会刺激银行的风险行为。Kim和Santomero(1988)在不考虑存款保险制度和内部代理情况下认为资本充足监管可能会刺激银行的资产风险[8]。Furlong和Keeley(1989)在考虑存款保险制度但没有考虑内部代理前提下认为资本标准的提高会引发银行进行高风险资产选择的动 机[9]。 Shrieves 和 Dahl(1992)[10],Rime(2001)[11],Shim(2010)[12], 孔 德 兰、董 金(2008)[13]的研究验证了这种观点。因此,我们可以看出,理论研究和实践结果双重说明了在不同时期、不同经济体中资本充足率与商业银行风险的关系是存在差异的。

本文在已有研究的基础上,将运用成对样本检验、回归分析、协整和Granger因果检验等方法,使用我国16家商业银行1998-2010年间的数据,对资本充足监管之于我国商业银行风险的影响进行了实证检验。结果表明:实施资本充足监管可以在一定程度上降低银行信贷风险,但这种影响是短期和不连续的,资本充足率和银行风险之间的长期均衡关系和相互因果关系都不明显,资本充足监管的长期有效性明显不足。本文的创新之处也正在于此。本文接下来的结构安排如下:第二部分为一个简单模型,第三部分为实证检验,第四部分为结论与政策建议。

二、一个简单模型分析

在本部分,我们将运用一个基于期权的模型来简单分析资本充足监管对商业银行信贷资产风险的影响。我们将在Merton(1977)研究的基础上[14]继续分析 。尽管我国没有正式的,或者说明确的存款保险制度,但是考虑到国有银行在整个银行体系中占有绝对份额,银行背后普遍有政府信用作支撑,我们可以认为政府为银行提供了隐性的存款保险。因此,下面的分析可以运用到中国的实际中来。

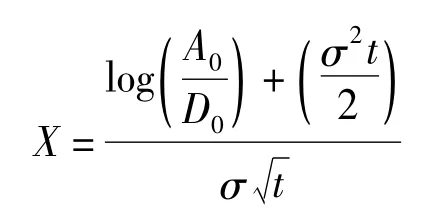

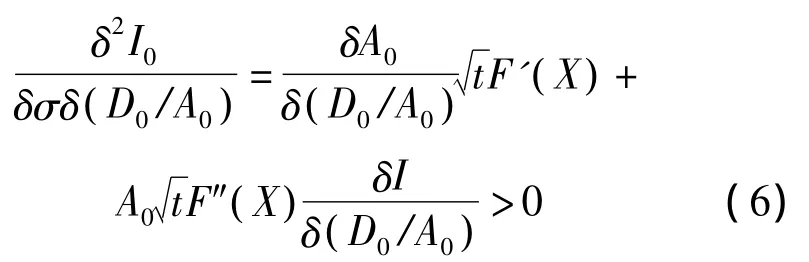

假设所有收入都保留在银行,而且没有保险溢价,那么存款保险的现值为:

其中,I0=期权价值;D0=被保险存款的现值,假定他们组成所有存款;A0=资产现值(不包括保险期权的价值);σ=资产收益率的标准差;t=下次调查时间间隔。

F()是标准的CDF。

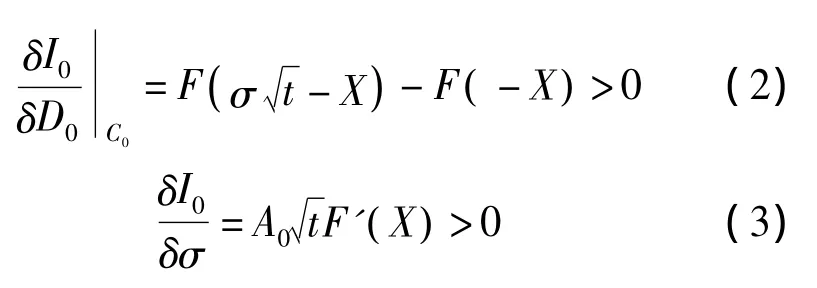

假定资本是固定的,关于杠杆和资产风险对存款保险价值的效应,根据等式1推导得出以下结果:

F'()指标准密度函数,从式(2)中得到的结论是:实现价值最大化的银行会不确定地增加杠杆作用,除非受到有关规定(如资本充足率监管)的限制。而式(3)则显示,银行存在增加资产风险的强烈动机。

在上述原有结论的基础上,本文继续推导。我们假定两种情况:

假定资本C0不变,我们通过取式(3)中存款现值的偏微分可以得出:

只要银行有正的初期资本,最后偏微分的结果也是正的,因为F″(X)< 0,δX/δD0<0,F'(X)>0。

我们可以看出,假定资本不变,那么,增加杠杆会导致风险边际溢价的增加。因此,高的资本充足率要求本身并不会导致银行从事更加风险的投资活动。

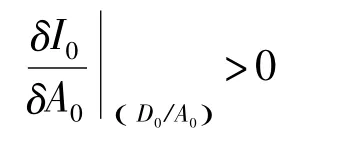

如果假定银行增加C0,那么,为了保持杠杆率不变,银行将扩大信贷资产。从式(1)可以得到,

即扩大资产有利于增加期权价值。

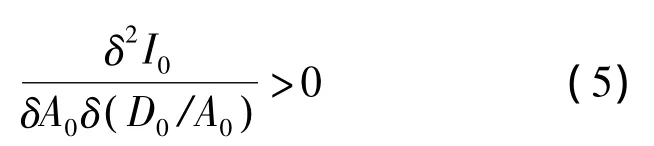

尽管如此,因为

因此,其他条件不变,如果资本充足监管导致银行杠杆率降低,这并不会导致A0的增加。即资本充足率监管未必导致银行扩大信贷资产。

一旦我们剔除了信贷总资产在新的资本充足率监管下将扩张的可能,从式(3),可以推导出杠杆率对边际风险溢价的总体效应:

因为 [δA0/δ( D0A0)]≥0,所以资本充足率的提高并不会导致银行增加信贷风险同样成立。

总之,不管C0是否变化,资本需求的增加(即监管部门对商业银行施加了更严格的资本充足监管要求),将降低信贷风险的边际收益,因此,银行将缺乏激励去从事更加风险的活动,这就有利于整个银行体系的信贷风险的降低。但是,也有一些学者提出了另外不同的看法,如Blum(1999)的模型就从理论上表明,资本充足监管的实施将导致银行信贷风险的提高[15]。

截然不同的结论并不能表明谁对谁错,因为理论模型并不能捕捉现实中的每一个方面,要真实反映资本充足监管在一个国家的实际效果,还是要依赖于实证分析的结果。

三、资本充足监管对我国银行业金融机构风险影响的实证分析

银行的风险有多种体现,如流动性风险、信用风险、市场风险、操作风险、声誉风险、国家和转移风险等,但在诸多风险中,信用风险仍然是目前中国商业银行所面临的主要风险,因此,我们的分析以信用风险为主。考虑到中国商业银行不良贷款和不良资产数字的准确性问题,这里,用加权风险资产除以资产的比率来代表和反映银行的风险水平。

(一)一般统计分析

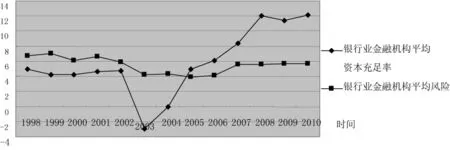

图1 商业银行平均资本充足率和风险水平比较图

我们通过图1进行1998-2010年间我国银行业金融机构的平均风险水平和平均资本充足率的对照分析。为了在便于比较,将银行风险水平乘以10后,与资本充足水平进行趋势比较。从图中可以看出,银行平均风险水平基本平稳,呈现出稳中先降后升继而平稳的态势;而资本充足率在《办法》实施之前呈现逐年下降的趋势,之后则呈现出逐年上升的趋势。因此,从长期来看,银行平均风险水平似乎与资本充足水平的变化无关;但是如果把时间界定在2004年《办法》实施以后,而这似乎又存在一定的关联性。

(二)短期成对样本检验

为进一步分析资本充足率和银行风险的关系,验证《办法》的公布和新的资本充足监管政策的实施是否对银行风险产生影响,需要对《办法》公布前后(2003年末与2004年末、2005年末及后两年的平均值)两个样本进行总体均值的检验。但由于两个样本并不是独立的样本(一家银行在《办法》公布后的资本充足率与其在《办法》公布前的资本充足率有关),不能用检验两个独立样本均值是否相等的F和t检验来分析,因此我们采用成对样本的检验方法,对资本充足监管实施前后商业银行的风险①选择16家主要商业银行进行分析。它们是:工行、农行、中行、建行、交行、中信、光大、华夏、广东发展、深发展、招商、上海浦发、兴业、民生、恒丰、浙商等16家银行。进行成对样本的均值和中位数检验,以此来分析银行资产风险在资本充足监管前后是否发生显著变化。具体又分为两种情况②由于很难事前有效验证16家商业银行的资本充足率是否服从正态分布。为提高实证的可信度,分别给出服从和不服从正态分布两种假定前提的检验结果。:

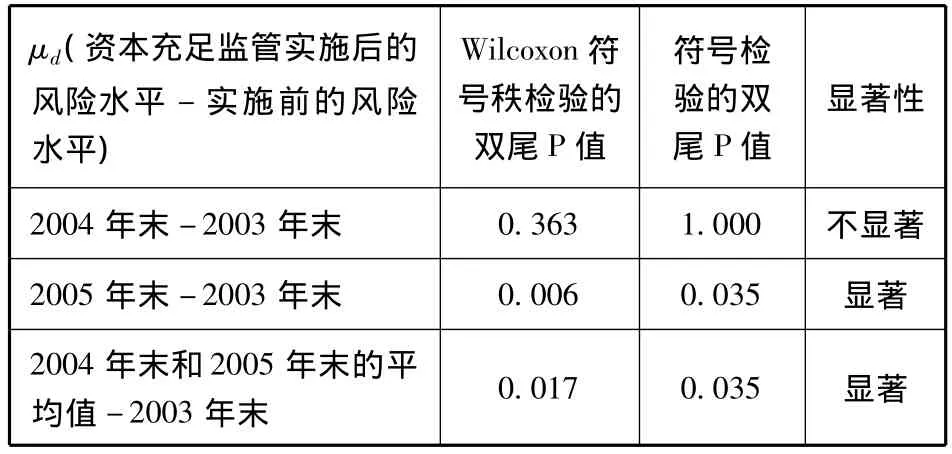

1.假定2003年末(资本充足监管实施之前)、2004年、2005年末(资本充足监管实施后)16家商业银行的风险水平服从正态分布,进行成对样本均值的t检验。令16家主要商业银行资本充足监管前后风险水平之差(用2003年末的风险水平减2004年末、2005年末以及后两年末平均的风险水平)的均值为 μd,设定假设检验:H0:μd=0⇔H1:μd>0,运用SPSS软件进行成对样本的t检验,检验结果如表2。

表2 正态分布下风险水平的成对样本检验

从以上检验结果来看,分别检验16家主要商业银行平均的2003年末风险水平与2004年末风险水平,2003年末风险水平与2005年风险水平,2003年末风险水平与2004年末和2005年末风险水平平均值的均值是否相等,单尾的P值分别为0.25、0.0015和 0.0115。其中,2003年末与 2004年末的比较,不能拒绝均值μd=0的零假设,但2003年末与2005年末,2003年末与2004年末、2005年末的平均值的比较,均拒绝均值μd=0的零假设,检验结论出现矛盾。分析其原因,新的资本充足监管政策在2004年3月1日开始实施,而银行发放的贷款大多为1年期及更长的时间,银行在2004年末之前10个月内调整资产和贷款结构的余地较小,因此2003年末与2004年末相比,银行的风险水平不会发生很大的变化。2004年3月1日到2005年末,相对而言,银行有较大的选择权来调整自身的资产和信贷,时间越长,银行的这种自主权越大,因此就检验结果而言,比较2003年末银行的风险水平与2005末银行的风险水平,要比比较2003年末银行的风险水平与2004年末的银行风险水平,更符合实际。因此,根据检验结果,可以认为资本充足监管实施后,银行的风险水平与资本充足监管实施前相比,有了显著的降低。

2.假定2003年末(资本充足监管实施之前)、2004年、2005末(资本充足监管实施后)16家商业银行风险水平的分布未知,运用非参数检验对成对样本的中位数进行检验。令16家主要商业银行资本充足监管前后风险之差(分别用2004年末、2005年末、2004年与2005年两年末平均的风险水平减去2003年末的风险水平)的中位数为md,设定假设检验:H0:md=0⇔H1:md<0,运用SPSS软件进行成对样本的t检验,检验结果如表3。

从检验结果来看,分别检验16家主要商业银行平均的2004年末风险水平与2003年末风险水平,2005年末风险水平与2003年风险水平,2004年末和2005年末风险水平平均值与2003年末风险水平的中位数是否相等,Wilcoxon符号秩检验的单尾P值分别为0.181、0.003和0.0085,符号检验的单尾P值分别为0.5、0.0175和0.0175。与第一种情况的结果基本一致,2003年末与2004年末的比较,不能拒绝中位数μd=0的零假设,但2003年末与2005年末,2003年末与2004年末、2005年末的平均值的比较,均拒绝中位数μd=0的零假设。根据同样的理由认为,比较2003年末与2005末银行的风险水平,要比比较2003年末银行的风险水平与2004年末的银行风险水平,更符合实际。因此,可以认为在实施新的资本充足监管政策后,银行的风险水平有了显著的降低。

表3 非正态分布下风险水平的成对样本检验

(三)面板数据回归分析

在上面短期分析的基础上,论文运用回归分析方法,分析资本充足率和资产风险的长期关系。论文运用16家主要商业银行在1998年到2010年的面板数据,建立回归模型,做资本充足率和其他变量的多元回归分析。其中1998-2005年的数据来源于中国银监会内部资料《银行监管统计主要指标:1998-2005》,2006-2010年的数据①其中,缺失的数据有:2006年中国农业银行的资本充足率和浙江商业银行1998-2003年各指标。主要取自于各银行年报,年报主要来源于巨潮资讯网站和各银行网站。宏观经济变量数据来源于《中国统计年鉴》。

1.变量选择与基本模型

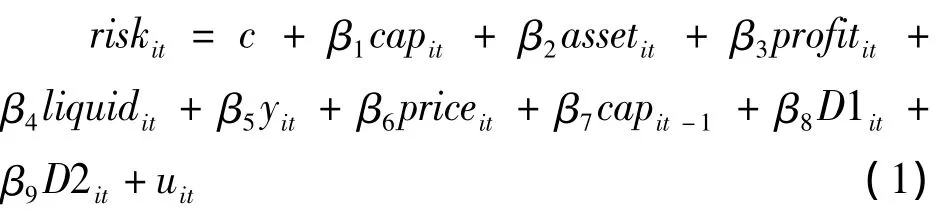

一般来讲,影响商业银行风险的因素主要有外部监管、银行特质和经济环境三大类因素。基于对我国商业银行运营状况和数据可获得性的考虑,本文主要选取以下变量:(1)资本充足水平。根据前述简单模型的推理,我们认为资本充足水平越高,银行风险程度越低。(2)银行规模。“大而不倒”的理论认为银行规模越大风险越小。一般用资产规模反映银行规模[16]。(3)盈利情况。一般认为,银行的运营及盈利情况越好,风险程度越低。用资产利润率表示。(4)偿债能力。偿债能力与银行风险程度息息相关。用流动性表示。(5)经济发展水平。通常认为经济发展水平程度越高,整个社会的风险就越小,故银行业的风险也越小。用GDP表示。(6)价格指数。物价会通过货币政策的变动影响银行业的经营和风险。这样,本文建立的面板数据随机效应回归基本模型为:

其中,riskit表示第i家银行在第t期的风险大小,用银行加权风险资产余额与资产余额的比值来表示;capit表示第i家银行在第t期的资本充足率;assetit表示第i家银行在第t期的资产余额,用对数反映;profitit表示第i家银行在第t期的资产利润率;liquidit表示第i家银行在第t期的资产流动性比例,用银行流动性资产与流动性负债的比值表示;yt表示第t期实际的GDP,反映宏观经济增长对银行风险的影响,用对数表示;pricet表示第t期的商品零售价格指数,反映物价波动及通货膨胀因素对银行风险的影响,用对数表示;D1t是虚拟变量,反映《办法》的颁布和新资本充足监管政策的实施对银行风险行为的影响,在2003年及以前年份取值为0,在2004年及以后年份取值为1;D2t也是虚拟变量,反映所有权结构对银行风险行为的影响,4家国有商业银行和国有性质较强的交通银行、中信实业银行、光大银行,取值为1,其他银行取值为0。

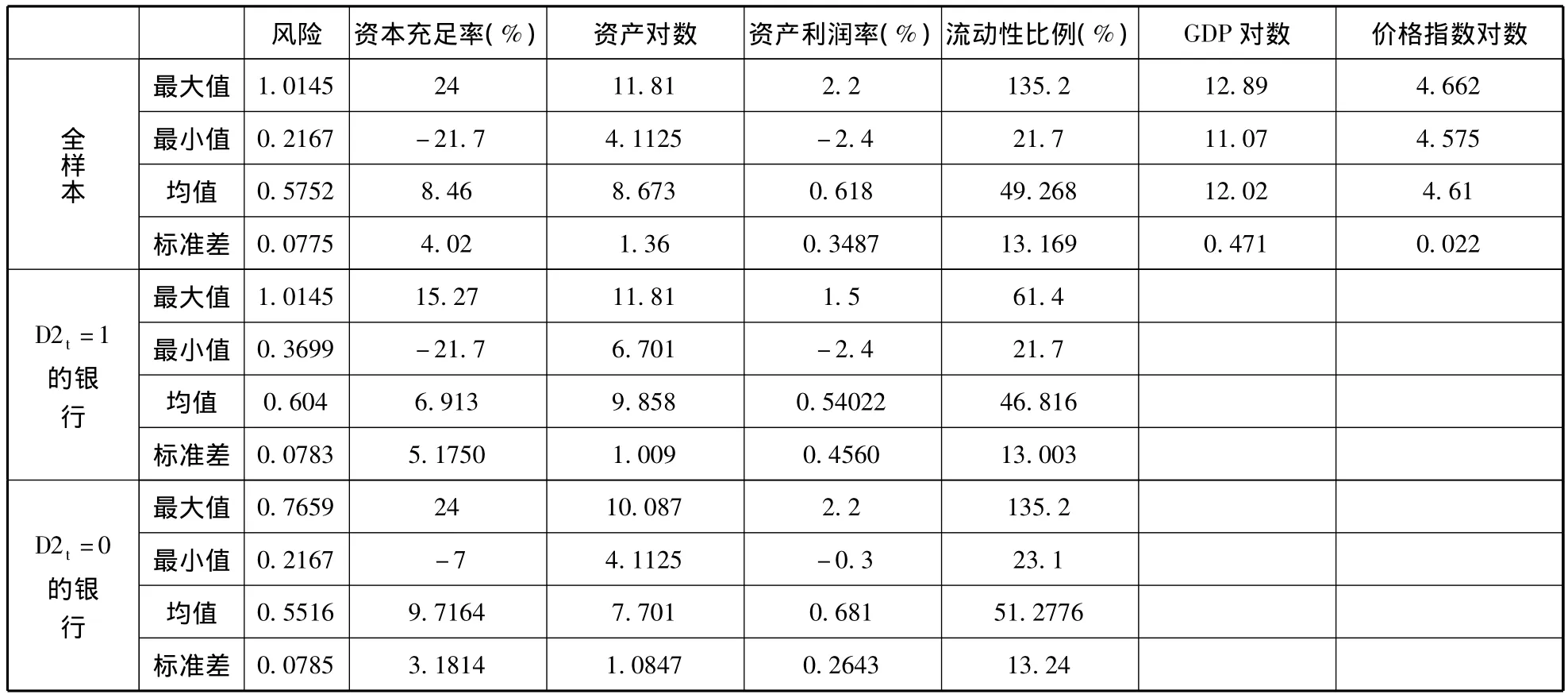

2.主要研究变量的描述性统计

对模型中主要研究变量的描述性统计结果如表4。

样本数据中,风险的最大值是农行1999年的1.0145,同年农行的不良贷款比率高达48.2%;最小值是恒丰银行2001年的0.2167;一般股份制银行的平均风险程度略低于D2t=1的银行。

资本充足率的最大值是恒丰银行2002年的24%,这与2002年恒丰银行的增资扩股相关;最低值是农业银行2005年-21.7%,其原因是2005年农业银行的不良贷款率为26.17%,逾期贷款高达7094.92,计算资本净额的扣减项非常大,致使2005年其资本净额为-4860.1。全样本的平均水平为8.46%,高于监管要求。一般股份制银行的平均资本充足率较高于D2t=1的银行。1998-2003年间全样本的平均资本充足率水平为7.42%,低于监管标准;2004-2010年间这一数据为9.63%,高于监管要求。全样本中,2003年底资本充足率达标的银行只有1家,2004年底为10家,2005年底为12家。这充分说明各银行的确在2004年底就开始关注并执行《办法》,《办法》对银行业产生了重要影响。

表4 各变量的描述性统计量

3.静态模型回归结果

回归中采用对截面数据进行加权的广义最小二乘法,它与普通最小二乘法相比,可以降低变量之间的线性相关性和减少异方差的影响。这样,我们对随机效应回归模型(1)进行估计,得到表5的回归结果。

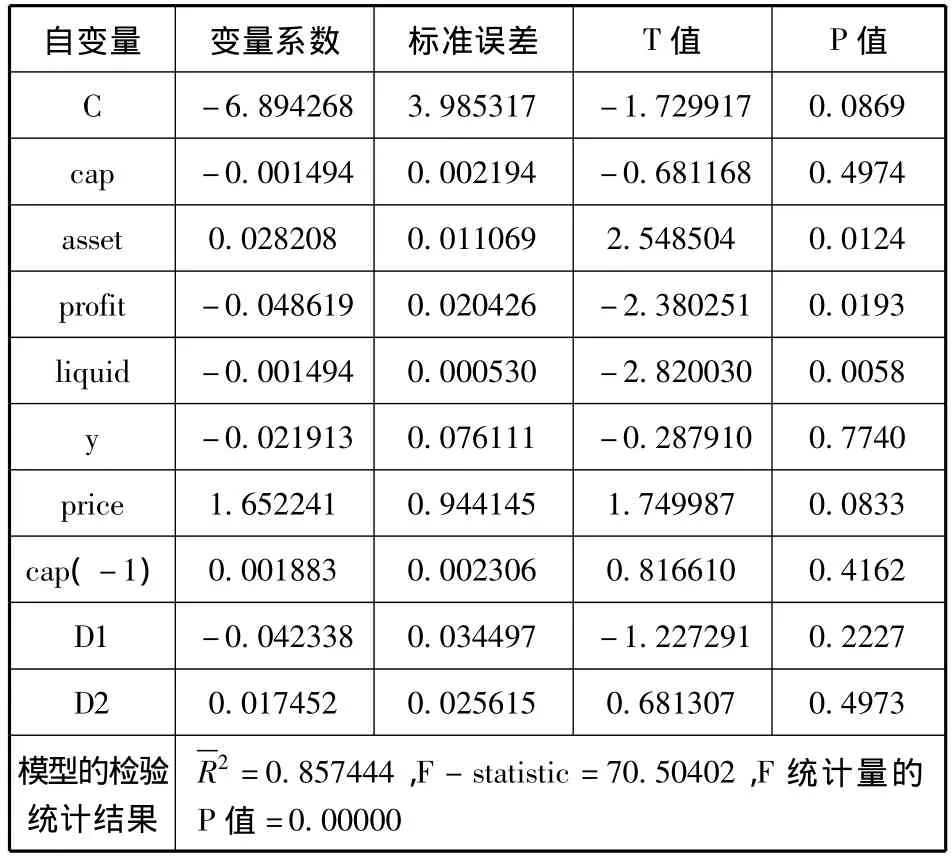

从以上结果可以看出,调整后的R2值为0.86,F统计量的p值为零,模型拟合优度较高,回归方程整体高度显著,但方程中有多个变量不显著,方程有待进一步完善。对各个变量逐步进行回归,选择相对最优模型,得到新的回归模型:

对模型(2)进行回归,得到表6的估计结果。

表5 静态模型(1)的回归结果

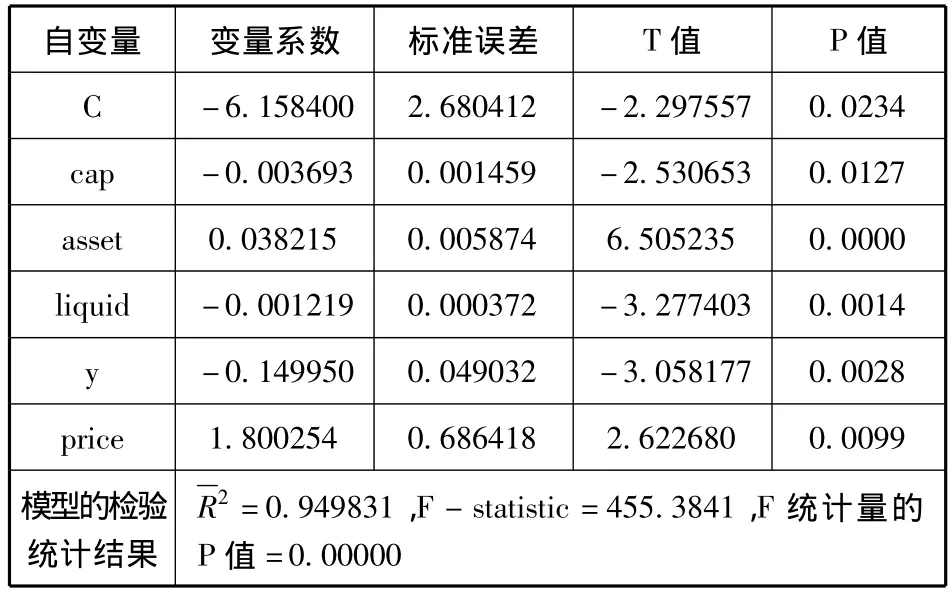

表6 静态模型(2)的回归结果

从回归结果可以看出,调整后的 R[2值为0.95,F统计量的p值为零,模型拟合优度和方程整体显著性提高,且所有被解释变量显著,方程回归效果较好。其中,银行风险水平与资本充足率水平呈负相关,说明资本充足率高的银行风险水平相对较低,同一银行在高资本充足率水平的时期,风险水平也相对较低;银行风险水平与资产规模呈正相关,反映出随着银行规模的扩张,风险不断增加的趋势;银行风险水平与银行资产流动性呈负相关,与理论上相符;银行风险水平与GDP的水平呈负相关而与物价水平呈正相关,说明实体经济的实际增长有利于银行有效的降低风险水平,而经济泡沫的存在又会增加银行的风险水平。

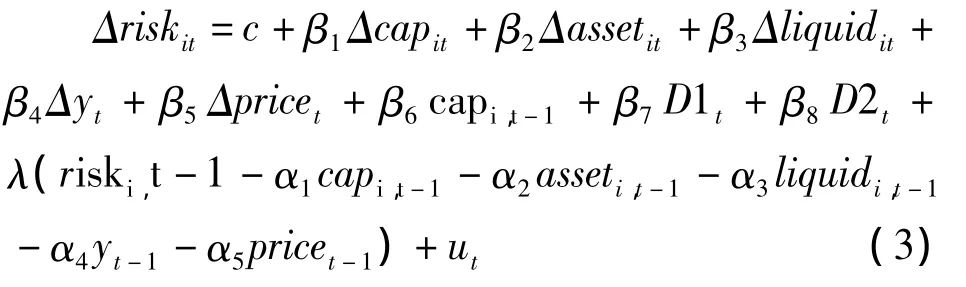

4.动态回归分析

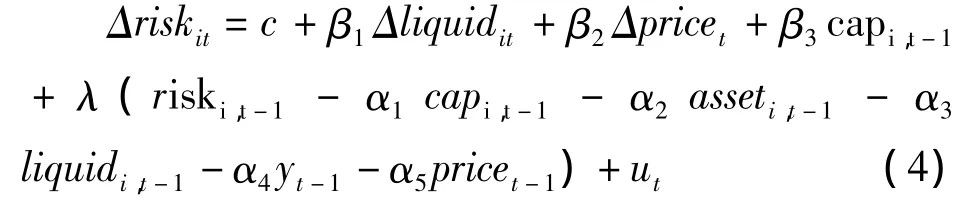

为进一步分析银行风险水平与资本充足率的关系,我们在上述分析的基础上建立动态模型:

模型包括两部分,λ系数前的部分反映银行风险与短期影响因素的均衡关系,而λ系数后括号中的部分反映银行风险与影响因素的长期均衡关系,也就是说,银行风险短期的变化既取决于影响因素的短期变化,也取决于银行风险与长期均衡值的偏离程度。

对模型(3)进行估计,得到表7估计结果。

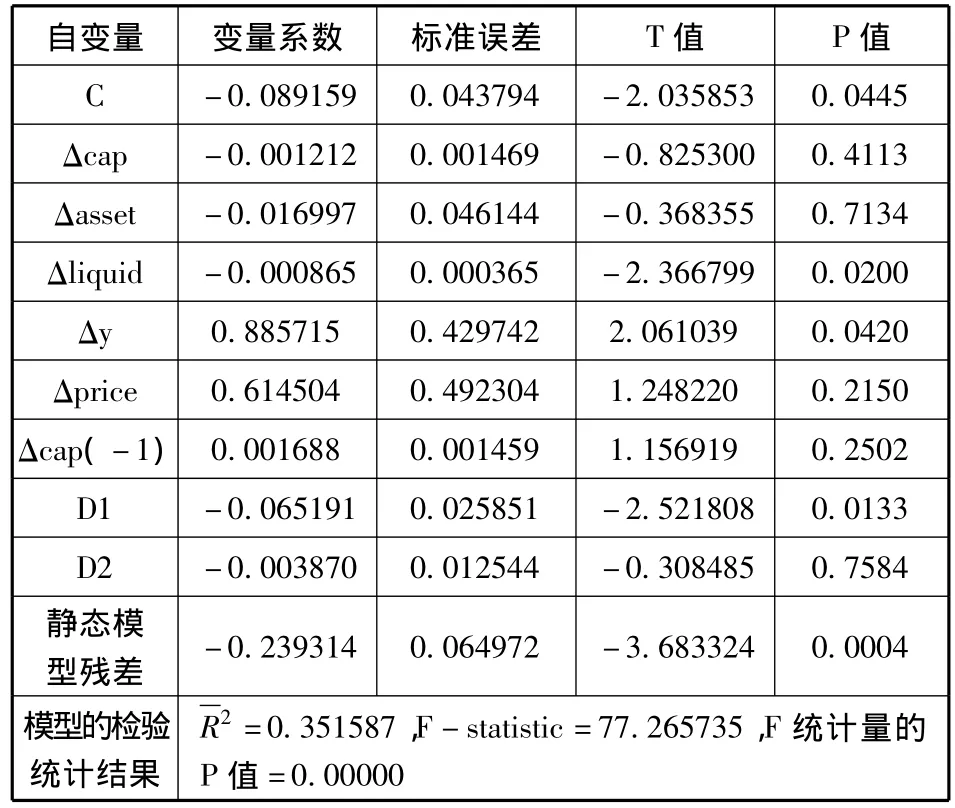

表7 动态模型(3)的回归结果

表8 动态模型(4)的回归结果

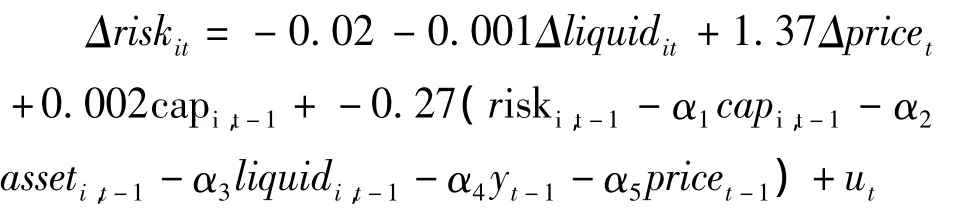

从以上结果可以看出,虽然F统计量的p值为零,但调整后的R2值仅为0.35,方程中还有多个变量不显著,方程有待进一步完善。对各个变量逐步进行回归,选择相对最优模型,得到新的回归模型:

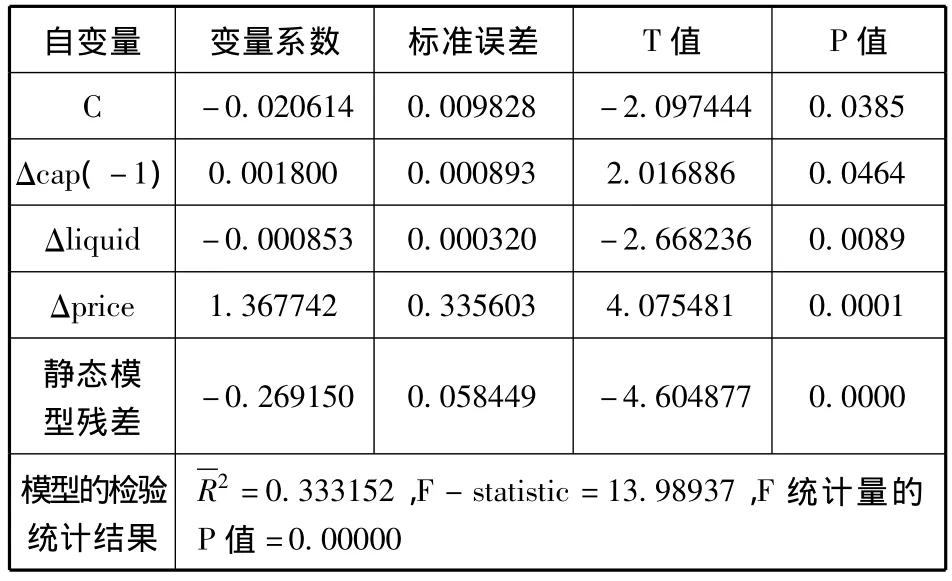

对模型(4)重新进行回归,得到表8的估计结果。

从回归结果看,调整后的R2值仍然不高,仅为0.33,拟合优度不高,但F统计量的p值为零,各被解释变量也都显著。其中银行风险的一阶差分值与上期的资本充足水平呈正相关,说明资本充足低的银行一般会于下期降低风险水平适应资本充足监管的要求,资本充足监管的实施有利于风险水平的降低;银行风险的一阶差分与流动性的一阶差分呈负相关,提高银行的流动性,有利于风险水平的降低,与理论相符;银行风险的一阶差分与物价的一阶差分呈正相关,说明经济中的泡沫成分引起银行风险的增加。

(四)协整和因果分析

我们运用Eviews软件,对资本充足率、银行风险进行单位根、协整检验和因果检验。所用数据为16家主要商业银行从1998-2010年的分年度的平均资本充足率(capital)和平均银行风险(risk)。

1.资本充足率和银行风险的单位根检验

单位根的检验方法包括Dickey-Fuller(DF)、Augmented Dickey-Fuller(ADF)、Phillips-Perron(PP)、KPSS检验等。我们采用较为常见的ADF检验。主要结果见表9。检验发现资本充足率和银行风险都具有单位根,为非平稳序列,而其一阶差分都拒绝具有单位根的假设,为平稳序列,资本充足率和银行风险都为一阶单整过程时间序列I(1),因此,它们可能受某些共同因素的影响,在时间上表现出相同的趋势,即它们可能存在一种稳定的协整关系。

表9 资本充足率和银行风险的单位根检验

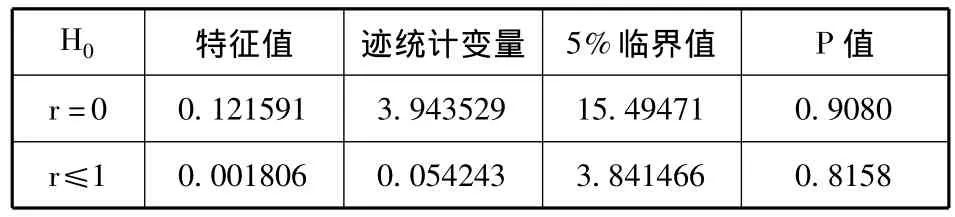

2.资本充足率和银行风险的Johansen协整检验

协整关系是指属于同阶非零单整的两个或两个以上时间序列尽管是非平稳序列,但如果它们的某个线性组合可能构成零阶单整序列。即两个变量虽然具有各自的长期波动规律,但如果它们是协整的,那么它们之间就存在长期稳定比例关系。本文采用Johansen协整检验。检验的主要结果见表10。可以看出,在5%的显著性水平上,对于零假设r=0,最大特征值和迹统计变量都小于临界值,则二者的检验结果显示出一致的结论,即接受零假设。说明资本充足率和银行风险不存在长期均衡关系。

表10 资本充足率和银行风险的Johansen协整检验检验结果

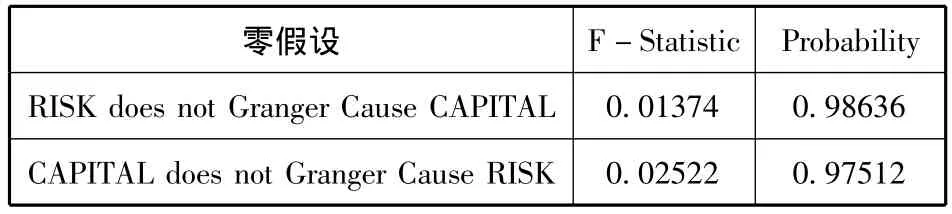

3.资本充足率和银行风险的 Granger因果检验

Granger因果检验确定的是一个变量能否有助于预测另一个变量。如果变量X有助于预测变量Y,即根据Y的过去值对Y进行自回归时,如果再加上X的过去值,能显著地增强回归解释能力,则称X是Y的Granger原因;否则,称为非Granger原因。类似的定义Y是X的Granger与非Granger原因。检验的主要结果见表11,两种情况下,F统计值小于临界值,不能拒绝零假设,说明资本充足率不是银行风险的变化原因,银行风险也不是资本充足率变化的原因。

表11 资本充足率和银行风险的Granger因果检验结果

四、研究结论与政策建议

对我国银行业金融机构1998-2010年间资本充足率水平和风险水平进行实证研究得到的主要结论如下:

1.短期成对样本检验表明资本充足监管的实施促进了商业银行有效的控制和降低风险。

2.静态回归分析发现,银行风险水平与资本充足率水平呈负相关,说明资本充足率高的银行风险水平相对较低,同一银行在高资本充足率水平的时期,风险水平也相对较低。

3.动态回归分析发现,资本充足低的银行一般会于下期降低风险水平,以适应资本充足监管的要求,资本充足监管的实施确实有利于风险水平的降低。

4.协整和因果分析却表明,资本充足率和银行风险之间并不存在长期均衡关系,更不存在相互因果关系,资本充足监管对银行风险的影响总体而言是短期和不连续的。

由此,我们得出最终结论:实施资本充足监管有利于降低银行信贷风险,但这种影响是短期和不连续的,资本充足监管的长期有效性明显不足。

本文研究的主要政策意义在于:

1.资本充足监管能否有效并持续降低风险是多因素共同作用的系统结果。有充足的理论依据来论证资本充足监管降低风险的有效性,但同时又有相反的模型和理论来质疑资本充足监管,争论足以让人眼花缭乱。应该认识到,资本充足监管不是抽象的概念,是制度本身、主体、客体和市场环境共同参与下监管系统运作的过程。资本充足监管不应该只关注、追逐某个数字,而是一个以风险监管为核心,以有效提高银行的风险管控能力为目标,以对银行的正向风险激励和约束为导向的过程监管。

2.资本充足监管的实施效果如何,不仅与作为外因的监管部门的独立性、权威性,监管制度设计的科学性、合理性,监管人员的监管能力和职业道德有关,更重要的是作为内因的银行是否能够按照监管者的意愿对资本充足监管要求予以正确的回应,使外部监管顺利转换为内部约束。因此,增强商业银行的风险意识、培育风险管理人才、引进先进的风险管理技术、建立有效的风险管理组织架构和明晰的风险管理流程是银行业提高对风险的识别、计量、控制和管理水平的重要微观机制。

3.资本充足监管的实施还依赖于一定的市场基础,市场经济、银行信用的发达程度,银行微观的产权和法人治理结构,宏观金融结构的安排,都会影响资本充足监管的最终效果。因此,要提高资本充足监管的有效性,不能孤立的看问题,就监管而监管,必须坚持系统的观点,通盘考虑、统筹安排。

[1]Santos J A C.Bank Capital and Equity Investment Regulation [J].Journal of Banking and Finance,1999(13):1095-1120.

[2]Maria-Eleni K Agoraki,Manthos D Delis,Fotios Pasiouras.Regulations,Competition and Bank Risk-taking in Transition Countries[R].Working Paper, Universityof Bath,2008.

[3]王胜邦.资本约束与信贷扩张[M].北京:中国金融出版社,2008:25-28.

[4]Jacques Kevin,Peter Nigro.Risk-Based Capital,Portfolio Risk and Bank Capital:A Simultaneous Equations Approach[J].Journal of Economics and Business,1997(49):533-547.

[5]Aggarwal R,K Jacques.A Simultaneous Equations Estimation of the Impact of Prompt Corrective Action on Bank Cap-ital and Risk[J].Federal Reserve Bank of New York Economic Policy Review,1998:23-32.

[6]Selcuk Caner,Suheyla Ozyildirim,Ayse Ece Ungan.How Sensitive Are Shareholders to Bank Risk?[R/OL].Working paper,2007.http:/ssrn.com/abstract=1082791.

[7]张宗益,等.资本充足率监管对银行风险行为的影响[J].系统工程理论与实践,2008(8):183-189.

[8]Kim D,AM Santomero.Risk in Banking and Capital Regulation[J].Journal of Finance,1988(43):1219-1233.

[9]Furlong F T,M C Keeley.Capital Regulation and Bank Risk-taking:A Note [J].Journal of Banking and Finance,1989(13):883-891.

[10]Shrieves R E,D Dahl.The Relationship between Risk and Capital in Commercial Banks[J].Journal of Banking and Finance,1992(16):439-457.

[11]Rime,Bertrand.Capital Requirements and Bank Behavior:Empirical Evidence for Switzerland[J].Journal of Banking and Finance,2001(25):789-805.

[12]Shim.Capital-Based Regulation,Portfolio Risk and Capital Determination:Empirical Evidence from the US Property-Liability Insurers[J].Journal of Banking and Finance,2010(34):2450-2461.

[13]孔德兰,董 金.公司治理机制对商业银行风险承担影响的实证分析[[J].中央财经大 学学报,2008(11):38-42.

[14]Merton R C.An Analytic Derivation of the Cost of Deposit Insurance and Loan Guarantees[J].Journal of Banking and Financ,1977(1):512-520.

[15]Blum,Jürg and Martin Hellwig.The Macroeconomic Implications of Capital Adequacy Requirements for Banks[J].European Economic Review,1995(39):739-749.

[16]Simon Kwan.Testing the Strong-Form of Market Discipline:The Effects of Public Market Signals on Bank Risk[R].Working Paper,Federal Reserve Bank of San Francisco 2004.