上市公司违规后的声誉恢复

——基于年度盈余报告及时性的经验证据

2012-01-08河南财经政法大学会计学院河南郑州450002

崔 军(河南财经政法大学 会计学院,河南 郑州 450002)

一、引 言

众多实证证据表明弱的公司治理与公司违规行为紧密相关(Dechow, Sloan和Sweeney 1996;杨忠莲,殷姿,2006)。也有实证研究证实,当公司违规后,市场会有较大的消极反应,如Mason Gerety 和 Kenneth Lehn(1997)发现,在SEC对会计舞弊公司进行正式处罚前后3天的事件窗口内,出现了显著的-3.15%的平均累计超额回报。很显然,一旦违规行为被查处,公司形象、声誉都会受损,从而给公司及管理层带来各种有形或无形的损失。Karpoff和Lott(1993)使用美国1978~1987年间132个违规样本,研究发现,在约束违规行为的各种机制中,声誉机制比法律机制更为重要,上市公司受处罚的直接损失要小于其声誉上的损失。在现代社会,声誉的价值备受关注,Johnson et.al(2000)发现经济稳定时期,内部人通过建立声誉来善待投资者;陈冬华等(2008)发现,证券监管部门在配置IPO资源时,基于对市场的保护和自身声誉的维护,会考虑不同地区公司违规的频率和程度。本文重点关注的问题有两个:其一,既然违规公司受到惩罚后声誉受损,进而给投资者和公司本身带来不利的经济后果,那么,在公司违规被查处的以后年度,公司是否愿意改善以及如何改善它们的声誉?其二,这些改善声誉行为对恢复投资者的信心是否有效?

盈余报告是信号传递的良好媒介,管理层通过对外发布财务报告来满足利益相关方的要求,公司所发布会计信息的数量、质量以及时间都是信息提供者与需求者讨价还价的结果。其中,盈余报告披露的及时性是衡量会计信息质量的重要指标之一。在大量实证研究中“好消息早,坏消息晚”的规律得到普遍支持(Kross,1981;Givoly和Palmon,1982;陈汉文和邓永顺,2004),即“坏消息”的公司倾向于推迟发布年报信息,而“好消息”的公司倾向于提前发布信息。因此,公司提前披露盈余报告是在向市场传递积极的信号,有助于提高公司的形象。

本文的第一个问题,被监管部门正式处罚的违规公司其违规前后,公司盈余报告披露及时性是否与配对样本公司存在显著差异?具体地说,被查处之前的年份,违规公司年度盈余报告及时性是否明显滞后;而在被查处之后的年度里,是否通过盈余及时性的提高,向市场显示提高盈余信息质量的努力,以期改善公司声誉。本文关注的第二个问题表述为违规公司提高盈余报告及时性的行为是否有助于恢复声誉,即在一个由理性投资者参加的资本市场中,违规公司改善声誉的行为是否会引起公司股价的变动?具体地说,市场对违规公司提高盈余报告及时性是否同样会给予积极的反应?本文通过对公司采取改善声誉行为之后的盈余报告公告日前后几日的市场反应进行事件研究来予以解答说明。

二、文献综述

关于公司违规、舞弊的研究,大多研究者侧重于违规同公司治理是否存在密切关系。Dechow,Sloan和Sweeney(1996)发现舞弊公司的董事会更多地受到内部控制,较少设立审计委员会。Beasley(1998)通过对舞弊公司与未舞弊公司配对比较,发现舞弊公司在董事会构成、成员的任期、持股水平以及审计委员会的作用方面与未舞弊公司有着很明显的差别。国内的研究也得出了公司治理与财务报告舞弊存在密切关系的实证证据(刘立国,杜莹,2003)。关于违规公司被查处后的行为,一些研究集中于公司治理结构变化上, Masako Darrough和Srinivasan(2005)以舞弊公司为样本,研究发现,报告收益下降以及宣布董事离职的公司有着更高的董事会变更率。David B. Farber(2005)通过使用配对样本进行比较,发现在被查处前的年份,违规公司董事会中外部董事比例较小,审计委员会中财务专家的比例较低,较少由四大会计师事务所审计以及CEO和董事会主席合一的比例较高等特征。而在被查处后,大部分违规公司都采取措施以改进公司治理,在被查处三年之后,上述大部分反映公司治理的指标在舞弊公司与控制样本公司之间不再有显著性差异,甚至在审计委员会会议次数方面违规公司做得更为出色。这些研究表明违规公司在违规后,会通过改变公司治理以及实施相关行为向市场传递改善声誉的积极信号。

而在盈余报告及时性的研究中,大量实证研究都证实了“好消息早,坏消息晚”的规律。在以我国资本市场研究中,Mu Haw,Daqing Qi和Woody Wu(2000)以1994~1999年间中国上市公司年报为样本,发现在中国存在类似的现象。

三、假设的提出

根据舞弊成因的冰山理论(二因素论),一个公司是否会发生舞弊,不仅取决于其内部控制制度的健全性和严密性,更取决于该公司是否存在压力,是否处于困境中,是否有潜在的败德可能性。因此,不论管理层是出于自身利益,还是迫于股东或其他压力,当其做出违规事件时,公司很可能处于一种非正常经营状态。曹利(2003)的研究发现财务状况异常的公司更容易发生舞弊行为。伍利娜等(2004)研究也发现,当年得到非标准审计意见、变更会计师事务所、年度出现亏损的公司倾向于延迟披露年报。很显然,违规公司为延迟非正常状态下的信息披露,倾向于较迟发布年度盈余报告。因此,本文提出假设1:

H1:在被查处前一年,违规公司比配对样本公司较迟发布年度盈余报告。

Kreps(1982)用声誉解释了企业存在的原因,他认为企业的出现实质上是为了在不完全契约条件下建立声誉,以达到减少市场交易费用的目的,而并非通过权威的方式将交易内部化。这个理论充分说明了声誉对公司的作用。在公司违规被查处后,企业形象、声誉就会受到极大打击,从而给公司造成严重的不良经济后果,一方面,公司一旦失去声誉,将很快在市场上失去立足之地,另一方面,公司声誉的强烈排他性和不可仿制性使之成为企业核心竞争力的重要组成部分,它能够给企业带来显著的竞争优势。良好的企业声誉有助于建立新顾客对企业的信任感,加强老顾客对企业的忠诚度(唐庄菊等,1999;Nha Nguyen和Gaston Leblanc,2001)。2000年,格林斯潘在哈佛大学演讲时就认为“作为一种特殊的无形资产,声誉的竞争已经成为经济前进的驱动力”。同时,声誉机制的作用还在于它强化并约束了违规公司经理人员的机会主义行为,使其不得不努力改善公司治理,提升公司经营业绩。因而公司有动机和激励通过各种行为来修补已受损的声誉。而通过提高盈余报告及时性可以向市场传递管理层积极改进公司盈余质量的信号,这将有助于修补公司受损的声誉和形象。据此,本文提出假设2:

H2:在违规被查处之后的年度里,公司盈余报告披露的及时性会显著提高。

盈余报告的及时性是具有一定信息含量的,如Chambers和Penman(1984)发现盈余报告披露早的公司获得较高的超额收益,而披露较晚的公司获得的超额收益较低,即使在他们控制了相关公司规模、投资者预期等因素后,会计信息及时性对股价的影响仍然存在。朱晓婷、杨世忠(2006)则以2002~2004间我国沪深两市上市公司为样本,发现早披露年报公司的市场反应显著强于晚披露的公司。这个结果都说明在我国资本市场,盈余报告及时性是具有信息含量的。那么,因违规而被查处的公司,通过提高盈余报告及时性来改善公司声誉的行为对恢复投资者的信心是否有效呢?换句话说,市场对违规公司盈余报告及时性的提高是否给予同样的认可和感知?这些问题还有待本文通过实证证据予以检验和说明。

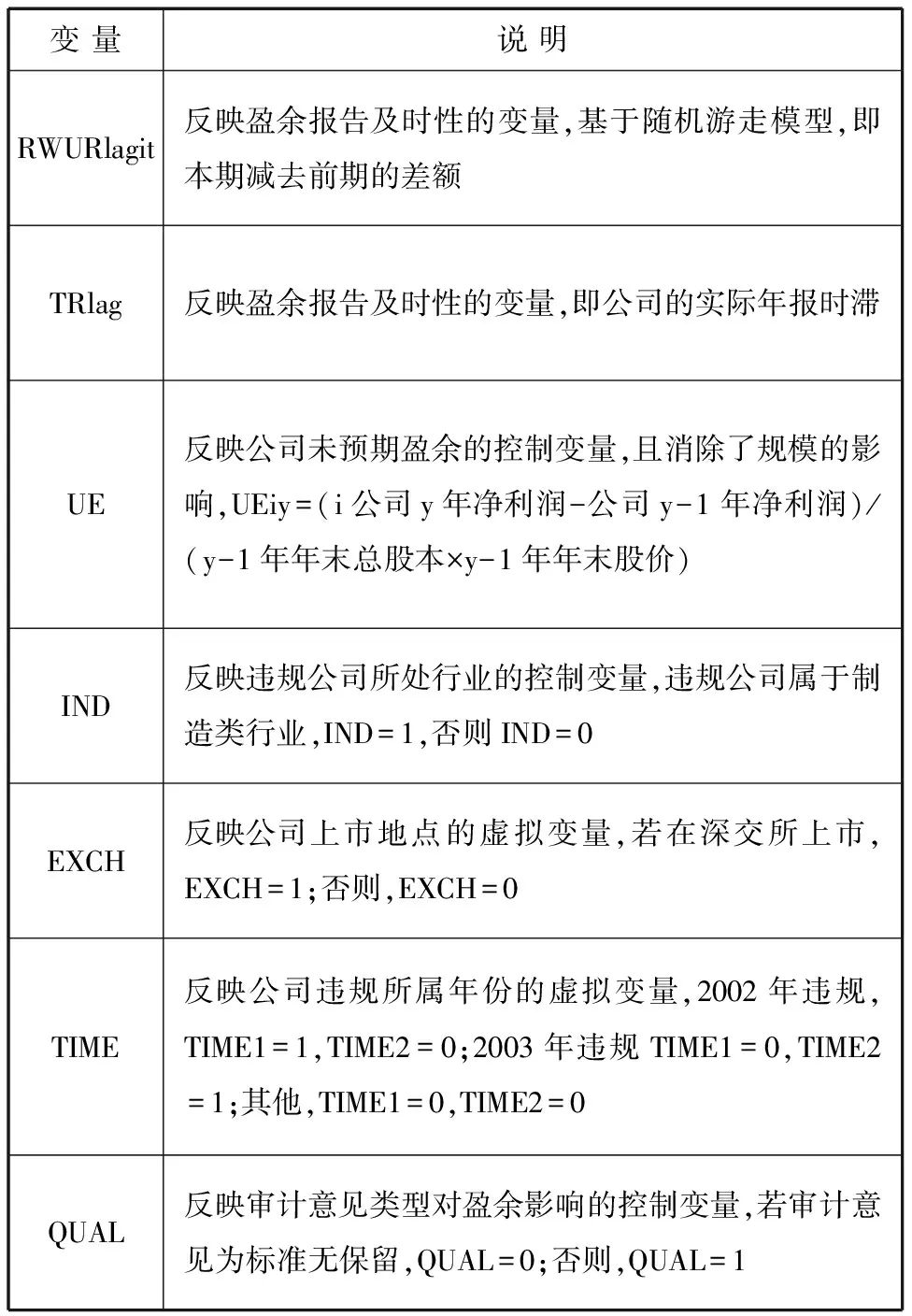

四、研究设计和变量说明

(一)盈余报告及时性的度量

从相关的文献研究看,年度盈余报告及时性的度量指标采用了由Chambers和Penman(1984)提出的报告时滞(Reporting Lag)概念,它是指从财务报告所涉及的会计期间结束日到报告披露日之间的间隔。报告时滞的具体度量方法有两种:日历标准与交易日标准。前者规定的报告时滞为上一会计期间结束日(一般为12月31日)至年度盈余报告披露日之间的日历天数,后者则指从上一会计期间结束日至年度盈余报告披露日之间的交易日天数。二者的差异在于是否将节假日包含在时滞期内。本文采用日历标准①。

在确定了日历标准之后,本文采用以下三种方式加以度量:

(1)实际年度报告时滞(True Reporting Lag,TRlag),TRlag越小,说明年度报告越及时,具体衡量如下:

TRlag=(年度报告披露日-上一会计期间结束日)

(1)

(2)基于随机游走模型的未预期报告时滞。(Random Walk Unexpected Reoporting Lag,RWURlag)

该种假说由Givoly和Palmon(1982)在其论文中做了较好的解释,即将上一年度的年度报告时滞作为本期预期报告时滞的替代变量,即:

E(TRlagit)=TRlagit-1

(2)

RWURlagit=TRlagit-E(TRlagit)=TRlagit-TRlagit-1

(3)

若RWURlag≤0,说明年度报告准时(提前)披露,绝对值越大,则意味着年度盈余报告披露越及时。

由于本文考察期限较短,所以在具体衡量总体年度盈余报告及时性时,选择了将后期的年报时滞同基期(被查处前一年)相对比的方式,以便更好体现及时性改进的累积程度。本文从违规前一年开始选取了连续四个年度的盈余报告,分别选取以下几个时滞变化的累计程度来衡量:TRlag1-TRlag0,TRlag2-TRlag0,TRlag3-TRlag0。

(3)基于年报的预约披露日期的未预期报告时滞(Pre-contract Unexpected Reporting Lag,PURlag),邓永顺(2004)认为针对中国的特殊预约披露制度,这种方式能更好体现会计信息及时性的变更,具体衡量如下:

PRlag=(年度报告预约披露日-上一会计期间结束日)

(4)

E(TRlagit)=PRlagit

(5)

PURlagit=TRlagit-E(TRlagit)=TRlagit-PRlagit

(6)

其中PURlag≤0,说明年度报告准时(提前)披露,及时性提高;PURlag>0时,说明公司推迟实际年报披露,则及时性降低。

(二)基于盈余及时性提高的累计超额收益模型

为检验市场对违规公司盈余报告及时性提高的认可和感知,本文采用事件研究方法,运用公司财务报告披露前后几日的累计超额收益(CAR)来反映事件发生引起的公司价值变动。由于盈余报告的披露过程中蕴含着丰富的信息含量,而年度盈余报告的及时性只是其中的一个因素,因此,我们在研究盈余报告及时性的信息含量时,还需要充分考虑其他因素对事件期内的CAR值的影响。为此,本文还控制了非预期的公司经营业绩、审计意见类型等因素,进而建立多元回归模型:

CAR=α+β1RWURlag+β2UE+β3QUAL+β4IND+β5EXCH+β6TIME1+β7TIME2+ε

(7)

模型中相关变量定义见表1。

表1 模型中相关变量定义

五、样本选择与数据来源

(一)研究样本

本文选取2002~2004年间沪深两市A股上市公司中被中国证监会、上海证券交易所、深圳证券交易所公开处罚、立案调查、公开批评、公开谴责的公司为研究样本。并且剔除金融类上市公司以及没有在证监会规定的期限内②发布盈余报告的极端样本公司,同时剔除2002年违规,但查处时间在2001盈余报告披露之前的公司样本,以及2003年违规,但查处时间在2002盈余报告披露之前的样本,依此类推到2004年;此外还剔除了没有合适配对样本的违规公司,最终确定样本104家,其中,2002年40家,2003年34家,2004年30家。

本文的研究思路在于考察违规公司被查处前后年度报告及时性的变化,并进一步考察及时性改进公司样本的市场反应。为了控制公司所处行业、规模等因素对会计信息及时性产生的影响,我们采用配对样本对照组法,选择与上述违规公司在同一交易所上市、在违规被查处前一年有着相近的资产规模(总资产在±25%范围内变动)、处于同一行业板块、上市年份相近(上市年份相差不超过2年),且在考察期间内未因违规而受到监管部门查处的非ST类A股公司作为控制样本。因而加上控制样本,本文的样本总数为208个。

(二)数据来源

本文的研究数据通过以下方式集中获得:

(1)违规上市公司的违规行为与处分类型来自Wind数据库的[重大事件-违规]栏目;

(2)上市公司的年报实际披露日期数据通过查阅中国证监会网站(http://www.csrc.gov.cn/);

(3)上市公司年度公布日前后的交易数据及相关财务数据来自CSMAR数据库。

本文所使用的数据处理和分析软件包括Excel 2003、SAS 8.2软件。

六、实证研究结果及分析

(一)描述性统计

中国证监会发布的《上市公司信息披露管理办法》要求所有上市公司在每个会计年度结束起的4个月内公布其上一年度财务报告。表2、表3列出了违规公司样本在考察期间内盈余报告发布时点所在时间段的频数分布情况。从表2中,我们可以看出:选择一、二月份公布盈余报告的公司远少于三、四月份公布盈余报告的公司,在违规前一年和违规当年,在4月份披露财务报告的违规公司占到70%以上,而在违规后的第1年和第2年,其在四月份披露财务报告的公司下降到58.65%,这个结果与本文预期相一致,即违规公司违规后,会通过盈余报告及时性的提高来向市场传递“好消息”。在表3中,我们以实际报告时滞来考察公司盈余报告的发布情况。尽管在106~125日区间内,披露财务报告的比重较其他区间明显要多,即大部分违规公司倾向较晚发布盈余报告。但在违规公司违规后的第1和第2年,报告的及时性已经比违规前一年和当年有了较大提高,这与表2的结论基本相似。

表2 违规公司样本在考察期内盈余报告发布频数分布表(以月份为标准)

注:第-1年为违规前一年,第0年为违规当年,第1年为违规后第1年,依此类推,下同.

表3 违规公司样本在考察期内盈余报告发布频数分布表(以实际时滞为标准)

(二) 违规公司年度盈余报告及时性改进的实证分析

1.基于实际时滞与随机游走模型下未预期报告时滞的检验

图1为考察期内违规样本与控制样本盈余报告实际时滞(TRlag)变化折线图,从折线图中可以看出,违规公司与控制公司间盈余报告实际时滞差随着年度不断缩小,曲线逐渐趋近,即△TRlag值逐渐趋向于0。

图1 考察期间内违规样本与控制样本盈余报告实际时滞(TRlag)变化折线图

表4为违规公司和控制样本公司在考察期内实际时滞和未预期报告时滞的均值检验和Wilcoxon秩和检验。

根据表4的结果,我们发现违规公司在被查处的前一年(TRlag0),其盈余报告实际时滞为97.976,远大于控制公司的85.293,两者相差12.039,且这种差异在1%水平上(t值为3.83)显著,非参数Wilcoxon Z值检验也得到了类似的结果,这个结果支持了本文的假设1,即违规公司在被查处之前的年份,出于隐藏不利信息的动机,倾向于推迟发布报表。

我们将违规公司被查处后的各期年度盈余报告时滞与违规前一年的年报时滞相比就可以得到及时性的纵向变化,但是考虑到实际报告时滞可能受到年度因素的影响,因而单纯的纵向比较可能并不严谨,结论不令人信服。因而,本文采用横向比较的方式,即将违规公司当期的年报时滞变化与同期的控制样本公司年报时滞变化相对比,这样就可以在很大程度上降低年度因素的影响。从表4中可以看到,对于TRlag1-TRlag0、TRlag2-TRlag0、TRlag3-TRlag0的t检验以及非参数检验得到相同的结果,这说明研究结果可信度很高。

表4 考察期内实际时滞和未预期报告时滞的均值检验和Wilcoxon秩和检验

注:括号内为p值,*,**,***分别表示在10%、5%、1%水平上显著.

其中,对TRlag1-TRlag0的值,违规公司与控制样本公司都大于零,但违规公司数值仅为0.683,而控制样本公司则达到4.875,这说明违规公司在违规当年,其财务报告的及时性比控制样本公司要好。从TRlag2-TRlag0的数值来看,违规公司小于零,为-4.375,控制样本公司则大于零,为2.375,说明违规公司年度盈余报告及时性相对控制样本改进了,尽管这种差异在均值t检验和非参数检验中显著性并不好。违规公司与控制样本的TRlag3-TRlag0值分别为-4.538、3.202,符号与TRlag2-TRlag0保持一致,且分别在10%与5%水平上通过了t检验和Wilcoxon秩和检验,很明显,这个结果说明了违规公司在被查处后的第二年,其年报及时性比违规前一年有了较大提高,从而与本文假设2的预期结果相一致。

我们进一步检验了考察期内最后一年的实际报告时滞TRlag3,结果发现,与控制样本公司相比,违规公司盈余报告披露的及时性要差些,但两者仅仅相差4.298,比违规前一年12.039的差值有了大幅度减少。通过均值T检验与Wilcoxon秩和检验,发现结果不完全一致,为此,本文进行分布测试,发现公司TRlag3数值分布不能充分满足正态分布的要求,所以选用Wilcoxon秩和检验结果较为适宜。

以上通过对TRlag以及RWURlag的分析,可以证实本文H1与H2的假设,即违规公司在被查处之后有动机改善自身的年度盈余报告及时性,重新树立公司声誉。

2.基于预告时滞模型下的未预期报告时滞的检验

衡量会计信息及时性变更的另外一种方式是考察年报实际披露时滞与预约披露时滞之间的关系。邓永顺(2004)的研究认为,相对年报披露时滞的随机游走模型,证券交易所对外正式发布的上市公司预约披露日期为投资者预测上市公司年度盈余报告的实际披露日提供了更为精确的期望值,为研究盈余信息发布早晚提供了更为直接的衡量标准。因而,我们考虑用预约报告时滞来作为期望报告时滞,从而得出以下模型来衡量年报披露及时性的变化。

在对以预告时滞模型检验未预期报告时滞变化的进一步考察当中,由于无法获取2002年全部以及2003年两家违规公司的预约披露日期,致使预告时滞模型下的未预期报告时滞的研究样本从104个降到62个。图2为考察期内违规公司的预告时滞和实际时滞折线图。

图2 考察期内违规公司盈余报告实际时滞与预告时滞变化折线图

从图2的折线图中可以看出,在违规公司被查处的前一年中,实际时滞远大于预告时滞;以查处当年为转折点,两条折线趋于吻合;而在被查处后的第一年至第二年间,实际时滞反而略小于预告时滞,说明违规公司有提前披露年报以改善公司声誉的动机。

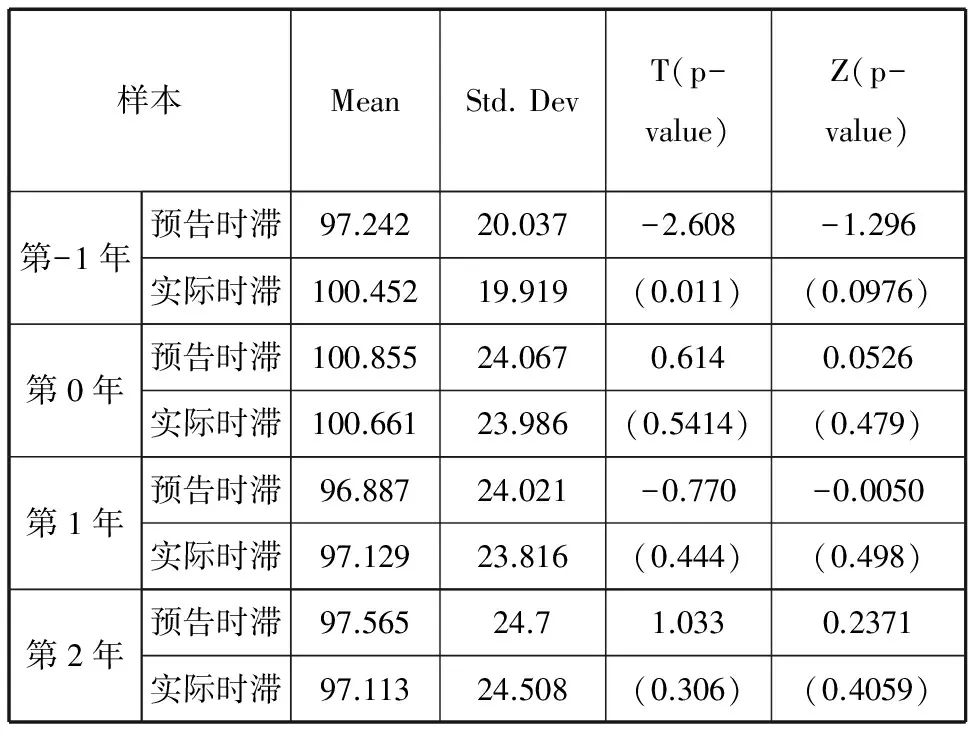

表5为违规公司实际报告时滞与预期报告时滞差异的配对均值检验,从表5可以看出,均值t检验与非参数检验得到的结果基本一致,在违规开始前一年,实际时滞为100.452,大于预告时滞97.242,且这种差异在5%水平上的t检验是显著的,违规当年以及之后的预告时滞与实际披露时滞不断接近,但二者之间的差异都不能通过显著性检验。

表5 违规公司实际报告时滞与预期报告时滞差异的均值检验

因此,我们从实际披露时滞与预告时滞差异角度得出的结果与以违规样本与控制样本的年报时滞相比较得出的结果相一致,从而进一步证实了本文的两个假设,即违规公司被查处之前,倾向于隐藏对自己不利的信息,从而推迟发布报表。在违规行为被查处导致声誉受损之后,为重新恢复声誉,向市场传递积极信息,违规公司有动机提高披露信息的及时性,提高会计信息质量。

综上分析,我们分别基于年报时滞随机游走模型与预约时滞模型对违规公司被查处后年报时滞的变化进行了分析。结果发现基于随机游走假设下,在违规公司被查处之前,其未预期年报时滞都远大于配对样本公司,说明违规公司倾向隐藏对自己不利的信息,推迟发布盈余报告。在被查处之后的年份里,这些声誉受损的公司总体而言有动机提高盈余报告的及时性。在本文考察的最后一个年度,违规公司与控制样本公司的盈余报告及时性之间不存在显著性差异。在预告时滞模型下,在违规公司被查处之前年份,其实际盈余报告时滞与预约时滞之间存在较大差距,而在被查处之后的年份里,实际时滞与预告时滞之间的差距逐渐缩小,从而验证了本文的H1与H2假设。

(三) 违规公司盈余报告及时性改进的市场反应实证分析

盈余报告的及时性也具有信息含量(Chambers和Penman,1984;朱晓婷、杨世忠,2006)。但对于被查处的违规公司来说,市场对其盈余报告及时性的提高是否给予同样的认可和感知?本文运用事件研究方法进行分析。鉴于违规公司在被查处后第一年的实际年报时滞相对查处当年的年报时滞变化较大,因此在对盈余报告及时性改进的事件研究中,我们采用的是公司被查处后的第1年数据,并基于数据的可获得性,本文以随机游走模型下未预期报告时滞RWURlag作为解释变量做多元回归分析。我们从所有违规公司中挑选出盈余报告及时性改进的53家公司作为研究样本,并据此建立以下累计超额收益CAR③的回归模型。

为使得本文的结论更全面、严谨,我们选择了 (-6,2)、 (-8,2)两个事件窗口对模型进行回归,多元线性回归的结果如表6所示。

CAR=α+β1RWURlag+β2UE+β3QUAL+β4IND+β5EXCH+β6TIME1+β7TIME2+ε

表6 基于事件研究的多元回归结果分析

注:括号内为t值,*,**,***分别表示在10%、5%、1%水平上显著.

从表6多元回归结果来看,无论在(-6,2)窗口还是在(-8,2)窗口,本文反映及时性变化的变量RWURlag的回归系数在各个窗口与模型中的符号皆为负,且分别在10%、5%水平上通过了显著性检验,这说明年报及时性改进的违规公司,市场也会给予该公司以积极的评价,从而引起累计超额收益的提高,此结果说明即使是违规公司,市场对其盈余报告及时性的提高还是会给予积极反应的。这也与朱晓婷,杨世忠(2006)以2003~2004年间所有上市公司年报为样本得出的结果一致。

七、研究结论与启示

本文从年度盈余报告及时性角度考察了违规公司被查处后的声誉恢复问题。我们以年度盈余报告时滞作为考察指标来衡量会计信息的及时性,检验了违规公司被查处前后年度报告及时性的变化以及市场参与者的反应,得出以下三个结论:(1)在被查处之前的年份,违规公司年度报告及时性明显落后于控制样本公司;(2)在被查处之后的年度里,相对控制样本公司,违规公司的盈余报告及时性有了较大提高。此外,本文还基于预告时滞模型对年报及时性变化进行了检验,得出了类似的结论;(3)通过违规公司违规后第1年的盈余报告公布日前后的事件研究,发现在盈余及时性提高的公司,累计超额收益与未预期报告时滞显著负相关,这说明即使是违规公司,市场对其盈余及时性的提高也会给予积极的反应。

以上结论说明违规公司在被查处以后,有动机采取行动去改善声誉,并且这些改善声誉行为对恢复投资者的信心是有效的。本文研究意义在于,为延迟披露公司的“坏消息”,违规上市公司在违规前,通常披露其盈余报告的时期较晚,因而投资者在选择投资对象时对这些披露不及时的公司应给予充分关注,特别是对盈余公告实际披露日期比预约披露日期推迟的公司。本文研究给我们更重要启示还在于,违规公司在受到监管部门处罚后,如果要想改善其形象和声誉,可以通过提高盈余报告及时性等有效方式向市场传递公司经营良好的信号,并且这些改善声誉的行为会得到投资者积极的认可。

注释:

①采用日历标准的方法简单、直观,而采用交易日标准的学者认为日历标准忽视了市场作为信息放映平台的基础性作用,因为在休息日和交易日,信息使用者对信息使用的方式有较大差别。陈汉文、邓永顺(2004)的研究采用了日历标准,程小可(2004)、朱晓婷、杨世忠(2006)则采用了交易日标准,但不同的标准得出的结果差异不大.

②按照中国证监会1993年发布的《公开发行股票公司信息披露实施细则(试行)》规定:年度盈余公共发布期限为每个会计期间结束后的120日内;2007年1月31日发布的《上市公司信息披露管理办法》规定为上一会计期间结束起的4个月内,二者实际上差别不大.

③本文事件研究中,估计正常收益率模型采用的是市场模型.

[1]陈冬华,张铁生,李 翔.法律环境、政府管制与隐形契约[J].经济研究,2008,(3):60-62.

[2]陈汉文,邓顺永.盈余报告及时性:来自中国股票市场的经验证据[J].当代经济,2004,(4):103-108.

[3]曹 利.中国上市公司财务报告舞弊特征的实证研究[D].复旦大学博士论文,2003:14-29.

[4]程小可,王化成,刘雪辉.年度盈余披露的及时性与市场反应——来自沪市的证据[J].审计研究,2004,(2):48-53.

[5]邓永顺.上市公司年度报告预约披露制度的实证研究[J]. 证券市场导报,2004,(2):4-11.

[6]刘立国,杜 莹.公司治理与会计信息质量关系的实证研究[J].会计研究,2003,(2):28-36.

[7]唐庄菊,汪纯孝,岑成德.专业服务消费者信任感的实证研究[J].商业研究,1999,(10): 49-51.

[8]伍利娜,黄慧馨,吴学孔.上市公司审计与年报披露预约日变更[J].审计研究,2004,(5):48-52.

[9]杨忠莲,殷 姿.审计委员会、独立董事监管效果研究——来自财务舞弊的证据[J].上海财经大学学报,2006,(1):93-97.

[10]朱晓婷,杨世忠.会计信息披露及时性的信息含量分析——基于2002~2004年中国上市公司年报数据的实证研究[J].会计研究,2006,(11):16-23.

[11]Agrawal A,J F Jaffe,J M Karpoff. Management Turnover and Turnover and Governance Changes following The Revelation of Fraud[J]. Journal of Law and Economics,1999,(42):309-342.

[12]A E Chambers, Stephen H Penman. Timeliness of Reporting and the Stock Price Reaction to Earnings Announcements[J]. Journal of Accounting Research,1984,22(1):21-47.

[13]Balachandran,Mohanram. Conservatism and the Value Relevance of Accounting Information[D].Columbia University working paper,2005.

[14]Begley J, P E Fischer. Is there information in an earnings announcement delay?[J].Review of Accounting Studies,1998,(3) : 347 - 363.

[15]David B Farber.Restoring Trust after Fraud:Does Corporate Governance Matter?[J].The Accounting Review,2005,80(2):539-561.

[16]Dan Gaivoly,Dan Palmon. Timeliness of Annual Earnings Announcements:Some Empirical Evidence[J]. The Accounting Review,1982,57(3):486-508.

[17]Johnson S,Boone P,Breach A,Friedman E.Corporate Governance in The Asian Financial Crisis[J]. Journal of Financial Economics,2000,(58):141-186.

[18]Kreps D,J Roberts. Predation,reputation and entry deterrence[J].Journal of Economics Theory,1982,(27):280-312.

[19]Karpoff J, Lott Jr m J. The Reputational Penalty Firms Bear from Committing Criminal Fraud[J]. Journal of Law and Economics,1993,(36):757-802.

[20]Mason Gerety, Kenneth Lehn. The causes and consequences of accounting fraud[J]. Managerial and Decision Economics,1997,(18):587-599.

[21]Masako Darrough, Srinivasan. Do insiders manipulate earnings when they sell their shares in an initial public offering?[J].Journal of Accounting Research,2005,(3).

[22]Mu Haw,Daqing Qi,Woody Wu. Timeliness of Annual Report Releases and Market Reaction to Earnings Announcements in an Emerging Capital Market:The Case of China[J]. Journal of International Financial Management and Accounting,2000,(11):108-131.

[23]Nha Nguyen, Gaston Leblanc.Corporate image and corporate reputation in customers’ retention decisions in services[J]. Journal of Retailing and Consumer Services,2001.

[24]Patricia M Dechow ,Richard G Sloan, Amy P Sweeney. Cause and consequences of earnings manipulation:An analysis of firms subject to enforcement actions by the SEC[J]. Contemporary Accounting Research,1996,Spring,13,1.

[25]William Kross, Douglas A. Schroeder. An Empirical Investigation of the Effect of Quarterly Earnings Announcement Timing on Stock Returns[J]. Journal of Accounting Research,1984,22(1)153-17.