影响管理层内部控制信息披露行为的实证分析

——基于深市2006-2008年面板数据的研究

2012-01-08尧华英安阳师范学院工商管理学院河南安阳455000

尧华英(安阳师范学院 工商管理学院,河南 安阳 455000)

一、引 言

内部控制信息披露的要求由来已久。我国自20世纪80年代起对内部控制进行了理论探索,但由于美国安然、世通等会计丑闻的相继出现推动了《萨班斯—奥克斯利法案》的出台,使得在内部控制及信息披露方面出现了强制披露的要求,也促使我国监管部门越来越重视内部控制的建立健全和信息披露。政策制定者们希望用这些内部控制报告中披露的信息给外部财务报表的使用者提供一个极可能早的提醒,因为如果内控不足将可能导致未来潜在的财务报表问题。而披露这种内部控制信息,可以使管理者重视对企业内部控制的建立和健全,满足企业战略管理的需要,对于外部信息使用者来说,内部控制信息也可以有效地帮助其评价企业的机会和风险,满足投资决策的要求。因此,这种信息的披露是极具信息含量的。

在现有的研究中,与内部控制信息披露相关的分析主要有两类:一类是关于上市公司内部控制信息披露影响因素的研究,大多是从披露结果来分析导致这种结果发生的各种影响因素,如Cooke(1991),Hossain等(1995),陈美娟(1997),何卫东(2002),蔡吉甫(2005),方红星、孙翯(2007),林钟高等(2009)等,而且他们都从上市公司的横截面数据出发,找出一些影响公司信息披露水平的因素,但各自结论都不太一致,导致学术界目前还没有形成一个较统一的观点,但对本研究有一定的参考意义。第二类是SOX法案颁布之后才获得较多关注的涉及内控披露缺陷的研究,如Ashbaugh-Skaife、Collins和Kinney(2005)、Doyle、Ge和McVay(2006)、Hammersley、Myers和Shakespeare (2007)等对内控缺陷的性质以及内控缺陷的影响因素进行了分析,由于我国对内控披露的强制性要求才短短两年,目前上市公司还较少披露公司内部存在的内控缺陷,即使有些公司确实存在内控问题,因此在我国此类实证分析的样本还较少,缺乏数据支持。

鉴于此,对内部控制信息披露行为进行分析,从披露主体这一视角出发应该是一个比较好的探索,目前还鲜有从这一立场出发对其进行的分析。本文试图从管理层角度出发,重点是立足于公司的经理层人员,以深市2006~2008年的面板数据为依托,从公司财务状况、公司治理结构以及环境特征(行业特征、地区特征)三个角度建立面板数据模型,分析显著影响管理层内部控制信息披露行为的各因素,为切实提高上市公司管理层的对外内部控制信息披露水平提供实证方面的参考,同时,考查了模型的时间效应,检验分析年度是否存在随年度变化的特征,从而为国家在分析年度颁布的内控披露方面的政策的效果提供实证支撑。

二、研究设计

(一)样本选择及数据来源

在我国,《深交所指引》于2007年7月1日起施行,要求深市主板上市公司遵照此指引进行内部控制信息的披露,而2008年财政部等五部委又联合发布了《企业内部控制基本规范》,因此可以说2006年中国深市主板上市公司内部控制即使披露也属于自愿披露阶段,而在2007年之后就逐渐转入强制披露阶段,本文把时间跨度定于2006~2008年,目的是想揭示出我国内部控制信息披露的整个发展趋势特征。本文的研究仅限于年度报告阶段的内部控制信息披露,而不涉及首次公开发行、配股等情况下的内部控制信息披露。2008年在深市主板公开发行的上市公司有487家,根据上市公司代码,本文以2为组距进行等距抽样,由于金融、保险类上市公司具有不同的信息披露规则,因而排除这类上市公司2家(000001深发展、000728国元证券),剔除数据不全的上市公司4家(000053深基地、000152山航B、000468宁通信和000771杭汽轮),得到样本157家,接着对这些样本2006年、2007年的年度报告进行追踪查询,最后得到有效样本471家。

文中用到的2006~2008年深交所上市公司数据主要来源于清华大学中国金融研究数据库,同时结合深交所网站、巨潮资讯网、和讯网公开披露的上市公司数据对一些内容进行补充,一些数据是在参考上市公司公开数据的基础上经作者整理而得的。

(二)理论分析与研究假设

影响上市公司内部控制信息行为的分析,大致可以从以下三个方面展开:

1.公司财务状况

(1)公司规模。根据委托代理理论,公司所有者和管理者之间存在一种委托代理关系,因而存在代理成本。而信息披露是解决委托代理问题、改善受托责任的有效方式之一。因此,上市公司都有动机进行内部控制信息的披露,而规模越大的公司,这种披露的需求或愿望会更强烈,这主要是因为上市公司规模越大,代理成本就越高,同时规模大的公司有更多的资源可以用于内控披露的建设和相关费用的支付,这将有助于内控的完善,从而提升信息披露的程度。而且,规模大的公司大多有更复杂多变的业务,这可能增大了披露的风险,管理层为减轻这些风险,也更愿意披露公司内部控制的状况。因此,本文提出假设:公司规模与内部控制信息披露程度正相关(H1-1)。这里用总资产的自然对数(Lnasset)来反映公司规模。

(2)公司业绩。在非强势有效市场上,到处充斥着信息的不对称,这使得逆向选择问题存在。买方在无法获得该商品的完全信息时,便无法区分商品品质的优劣,只会以平均价格支付所有的商品。因而此时,具有高品质商品的公司管理层就有动机将自身商品高品质的信息(较高的业绩、较完善的内部控制)传递给买方,以区别于那些低品质或试图以次充好的上市公司,从而引导投资者的投资决策,并最终促使公司价值的提升。信息披露成为了解决所有者这一困惑的一种很好的方式。实务中的情况也表现出,当公司有很好的业绩时,其进行信息披露的意愿就更高;相反,则尽量推延披露或直接不披露。而且,业绩不好的公司的首要目标是持续经营,不可能有足够的时间和财力投入到内控建设中(Dolye等,2006)。因此,本文提出假设:公司业绩与内部控制信息披露程度正相关(H1-2)。这里采用每股收益(EPS)和总资产净利率(NOA)来反映。

河道整治主要解决两方面的问题,即改善生态环境与农业发展条件。应将改善农业发展条件作为首要工作。这是因为对于农民群众而言,经济收入是最重要的事情。要改变农民群众对河道管理的看法,应从他们最在意的环节入手。当整治河道给农民群众带来实实在在的经济效益后,农民群众的积极性也会相应提高,从而更容易响应号召和重视生态问题。因此,应将疏通河道作为重点发展内容,改善农业发展受阻的局面,实现经济效益、社会效益与生态效益的高度统一。

(3)财务杠杆。所有者和债权人之间同样存在着代理问题,而财务杠杆正好反映这种代理关系。一般情况下,所有者在考虑公司发展时都具有风险偏好,因为最终所获得的风险收益由其独享,而所面临的风险却由所有者和债权人双方共担。因此,作为上市公司的债权人,为保障借出资金的安全也为防止管理层的机会主义行为,要求上市公司披露更多更详细的信息,其中就包括内部控制方面的信息。具有较高财务杠杆比例的上市公司,企业负债水平较高,因此这类公司在对外进行信息披露时除了需要考虑到所有者的需求以外,还需要满足债权人的特殊信息需求。因此,本文提出假设:财务杠杆与内部控制信息披露程度正相关(H1-3)。这里用资产负债率(LEV)来计量财务杠杆。

(4)公司经历。这一特征在我国上市公司的内控信息披露方面明显与其他国家不同。在西方,年轻的公司相比较那些成立时间更长、构建程序更多的上市公司来说,极可能存在更少的内部控制构建程序,雇员的经历也更少(Ge & McVay,2005)。而我国,早期成立的上市公司多由包袱沉重的国有企业剥离、重组而来。上市年限越久,上市时公司改制工作越差,经营业绩和财务状况也越差。而且由于早期内控监管法规不健全,早期上市的公司很多没有建立有效的内部控制制度,这给信息披露带来很大的难度,披露情况也就可想而知了。随着证券市场监管的逐步加强和制度环境的不断改善,特别是相关内控法律法规的不断颁布实施,后期成立的公司在公司治理及管理制度建立方面明显具有后发优势,管理层也更注重内部控制的建立和建设,因此也就更有利于内控信息的披露。结合我国实际,本文提出假设:公司经历与内部控制信息披露程度负相关(H1-4)。这里用公司成立年数(Year)来衡量公司经历。

2.公司治理结构

(1)股权集中度。股权集中度指公司股权的集中程度,它能激励大股东参与管理并积极发挥监督作用。因此,股权集中程度的高低将影响企业的经营活动包括信息披露。当公司处于股权较分散的状态时,股东们虽有对管理层行为加强监控的需要,但由于各自监督力量不足,实际上对管理层的监管不到位,从而使管理层披露公司信息的动机相对较弱;随着股权集中度的加大,部分股东的监督能力逐渐增强,这就使信息披露的水平有上升的可能,但当股权过度集中时,控股股东或者大股东通常完全掌握着董事会的实际控制权,在这种情况下,控股股东或大股东为了追求自身的利益最大化,通常会与管理层进行合谋,出现共同侵占中小股东利益的现象。所以,在通常状况下,上市公司股权集中度越高,很可能意味着该公司的大股东或控股股东对公司的控制权越大,再加上我国监管机制还存在缺陷,造成上市公司内控信息披露不充分或披露质量低下。因此,本文提出假设:股权集中度与内部控制信息披露程度负相关(H2-1)。这里用第一大股东持股比例与第二大股东持股比例的比值(OC)来表示公司股权集中度。OC值越大表明股权集中的程度越高,同时第一大股东对公司的控制力量越大,反之,表明第一大股东受其他大股东制约越大,股权较分散。

(2)控股股东性质。这里上市公司控股股东的性质,主要分为国有控股和非国有控股。从公司治理角度看,国家股东先天所具有的产权残缺,决定了它作为大股东对公司行为特别是信息披露行为进行监控时的非效率性。这一特征,也是我国在进行社会主义改造过程中遗留下来的一个显著特征,具有明显的中国特色。国家持股比例较高时,受雇于这些国家持股公司的管理层所面临的来自资本市场的管制和约束将比较小,而且大多数国有企业负责人同时还具有行政级别,这就使得这些国有控股公司的管理层更多的是关注国家行政需求,对资本市场的变化灵敏度较低,对外进行内控披露动力不足。因此,本文提出假设:控股股东性质为国有的上市公司内部控制信息披露程度较低(H2-2)。我们把控股股东性质(State)设置为虚拟变量,如果控股股东性质为国有,该变量为1,否则为0。

(3)机构投资者比例。机构投资者作为重要的外部股东,对公司内控信息披露的影响主要表现在两个方面:一是机构投资者具有专业能力和丰富经验,相对于个人投资者更具信息分析能力,有能力要求公司披露更充分的内控信息。另一方面,机构投资者出于保护自身投资、降低代理成本的目的,有动力对管理层实施密切的监督,这有利于提高内控信息披露的质量。早期的研究也证明了机构投资者拥有较大份额的股权时有足够的动机去监控管理层,并且当出现控制问题时他们会通过投票权给管理层施压,以致管理层改善其行为(Jensen,1993;Shleifer,Vishny,1997)。因此,本文提出以下假设:机构投资者比例与内控信息披露水平正相关(H2-3)。这里用前十大股东中机构投资者持股比例(IIR)来替代。

3.环境特征

(2)地区特征。从我国整体经济发展水平来看,区域经济特征非常明显,东西部发展差异较大,市场化的发展程度不平衡。当前,国务院办公厅刚刚又下发了进一步实施振兴东北老工业基地战略的若干意见,再次强调东北老工业基地建设。因此,不同的地区特征,面临的机遇和政策不同,对内部控制信息披露的情况也会有所差异。因此,本文提出假设:地区特征与内控信息披露水平相关(H3-2)。这里把区域(Area)分为东部、中部、西部和东北,根据公司注册所在地区设置虚拟变量,属于这一地区的为1,否则为0。

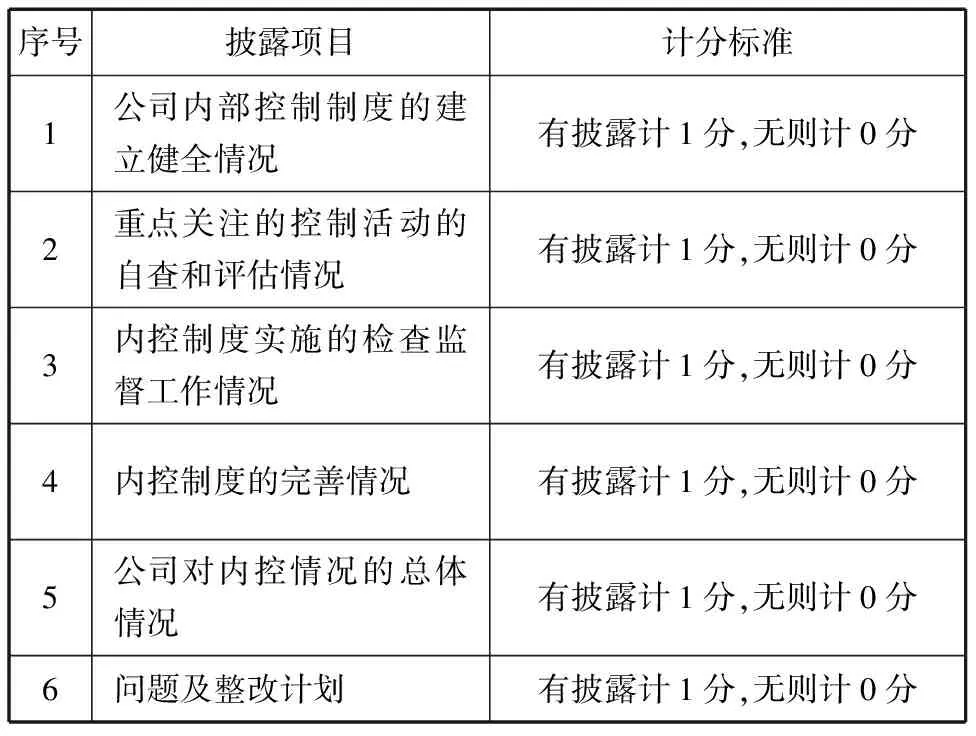

(三)因变量——管理层内部控制信息披露指数(IDIM)

本文对因变量的衡量采用内容分析法,通过构建内部控制信息披露指数来衡量上市公司内部控制信息披露的水平。这里首先是通过参考《深交所指引》和《上交所指引》中对自我评价报告内容的要求,然后用上市公司管理层在公司年报的公司治理结构和内部控制自评报告的披露情况与各具体的披露项目进行对照打分,最后加总得到各上市公司内部控制信息披露的分数,即为管理层内部控制信息披露指数IDIM。

各披露项目及计分标准如表1所示:

表1 管理层内部控制信息披露指数评分标准

(四)面板数据模型构建

IDIMit=λ+αi+β1Lnassetit+β2EPSit+β3NOAit+β4LEVit+β5Year+β6OCit+β7Stateit+β8IIRit+β9ICit+β10Areait+μit

其中变量的含义与前文一致。λ为截距项,αi为不随时间改变的个体效应,μit为随机误差项。

三、实证结果及分析

由于样本数据是大N小T型,这里主要考虑了面板数据的异方差和截面相关问题。在对模型进行Hausman检验发现,固定效应和随机效应之间存在系统性差别,这意味着采用固定效应模型更好。但是采用固定效应模型,行业、地区等不随时间改变的变量会被模型自动删除掉,因此在回归结果中不包括这些不随时间改变的量的估计结果。模型(1)的结果显示的是对公司财务状况、环境因素进行回归的结果;模型(2)是在回归中还加入了公司治理结构这些变量的回归结果;由于检验出时间效应是显著的,因此在模型(2)的基础上我们还把时间效应加入进来进行分析,结果显示在模型(3)。具体的估计结果如表2所示:

表2 实证回归结果表

注:括号中的值为t值,按照稳健性标准误计算获取;“***”、“**”和“*”分别表示1%、5%和10%的水平上显著.

总体而言,三个模型的回归结果都很显著,F统计量所对应的P值都为0.000,表明除常数项以外的其他解释变量的联合显著性非常明显。

具体而言,模型(1)的解释力度R-sq的值为0.669,表明各类解释变量对因变量的综合解释力度达到66.9%,这样公司财务状况就成为了影响管理层内部控制信息披露行为的一大主要因素。公司规模这一变量系数为正,且通过了在5%的显著性水平检验,这与假设H1-1相一致,表明从管理层的角度来说,公司本身的规模确实会影响其对外进行信息披露的行为,公司规模越大,管理层越有可能选择披露内部控制信息。反映公司业绩的两个变量的系数都为正,表明公司业绩与管理层信息披露正相关,假设H1-2得到了验证,且都在1%的水平上显著,表明它们都显著影响管理层内部控制信息披露,当上市公司业绩越好时,这些管理层倾向于披露更多的有关内部控制方面的信息。财务杠杆的系数为负,且在1%的水平上显著,这与预期相悖,研究假设H1-3没有得到验证。可能的原因是虽然公司资产负债率高,债权人要求上市公司披露尽可能多的信息,但是作为上市公司的管理层,为尽量避免债权人了解过多的公司实际情况,造成公司对外融资的困难以及融资成本的增加,从而尽可能少地披露相关的信息,其中就包括内部控制方面的信息,这也与Dechow等(1996)、Ogneva等(2007)的检验结果相一致。公司经历的系数为正,且在1%的水平上显著,这与研究假设H1-4不一致,这一结果却与国外上市公司的实际情况相符。公司成立时间越长,内控建设越完善,使得披露出更多的信息,而刚成立的上市公司,主要精力用于生产经营,很少顾及内部控制方面的建设,自然披露也就更少。

模型(2)的解释力度R-sq的值为0.672,表明在增加了公司治理结构这类变量后对因变量的综合解释力度为67.2%,相比较来看提高比较少,这就反映出公司治理结构对管理层内部控制信息披露的解释力度还比较弱,尽管我们一直在强调公司治理结构的作用,但从目前的实际来看,公司治理结构的作用还比较小,存在巨大的提升空间。股权集中度的系数为负,且在1%的水平上显著,说明确实股权越集中,越不利于内部控制信息的披露,证实了提出的研究假设H2-1,这也与Milgrom和Roberts(1992)、Hossain等(1994)、Laporta(1998)、刘立国和杜莹(2003)的观点相一致。根据壕沟效应,大股东会利用控制权侵害小股东的利益,大股东持股比例越高,管理层进行内部控制信息披露的程度就越低。因此,国家推行的股权分制改革政策,在客观上将极大地促进我国内部控制信息的对外披露。控股股东性质这一变量系数为负,表明国有控股与信息披露水平负相关,且在5%的水平上显著,这与研究假设H2-2相一致。我国多数上市公司的原国有历史,使得国有股东的代表基本上控制了公司董事会,公司的经营决策权集中于少数关键人物手中,导致信息披露含量较低。机构投资者比例与管理层内部控制信息披露在1%的水平上显著负相关,这与研究假设H2-3相悖,可能的原因是目前我国的机构投资者还未形成一个强有力的社会团体,未发挥出机构投资者应该具有的专业能力和判断,未能对管理层的内部控制信息披露行为进行有力的制约,这也是未来机构投资者需要努力的方向。

模型(3)是加入了反映时间的虚拟变量构建的双向固定效应模型,模型的解释力度R-sq的值为0.804,表明在增加了反映时间的变量后模型的综合解释力度达到了80.4%,解释力度有较大幅度的提升,而且这两个反映时间的虚拟变量都与管理层内部控制信息披露在1%的水平上显著正相关,这就说明相对于初始那一年,随着年度的变化,整个内控信息披露存在一个显著的增长趋势,这与频数分析的结果相印证。究其原因,主要是2007年和2008年深交所和财政部等五部委分别针对内部控制信息披露出台了相关的指引和规范,有效地引导了我国上市公司内部控制信息的披露,也表明国家颁布的内部控制信息披露方面的政策的效力是非常明显的,使得披露程度明显好于2006年。值得注意的是,公司经历(Year) 这一解释变量的系数此时为负,且在1%的水平上显著,这就证实了研究假设H1-4,表明在考虑了面板数据中反映时间的变量后,公司经历与管理层内部控制信息披露呈显著负相关关系,公司经历短的上市公司管理层更倾向于披露内部控制方面的信息。

四、结 论

本文从管理层角度出发,分析深市上市公司2006~2008年年度报告中管理层对内部控制信息的披露情况,通过构建回归模型分析影响管理层这种内控披露行为的因素,结果发现,公司财务状况是显著影响上市公司管理层此类披露行为的主要因素,且公司规模、公司业绩与管理层信息披露行为显著正相关,财务杠杆、公司经历与之显著负相关;而公司治理结构中股权集中度、控股股东性质、机构投资者比例与管理层内部控制信息披露都呈显著负相关关系,但它们的解释力度却比我们预期的要小很多,这就说明公司治理结构在当前我国上市公司的信息披露中作用还比较小,其作用还未真正发挥出来;同时,时间效应在分析中特别显著且为正,这就为国家颁布内部控制信息披露相关政策的正面作用给出了实证支持,从而具有积极的政策参考意义。

对管理层内部控制的披露研究,有助于人们认识上市公司主动披露背后的动机,为加强我国上市公司管理层进行内部控制信息披露提供了实证方面的依据,希望我们的结论能为外部投资者、监管者以及审计人员提供一些有益的参考。分析中也存在一些不足,首先,我们以公司对外披露的情况作为公司内部控制的实际情况进行分析,这样也就存在一个前提即公司不存在虚假披露的情况,但这一前提往往值得商榷;其次,由于采用固定效应模型,分析中一些不随时间改变的变量被删除,也就未分析出这类变量对因变量的影响。

[1]Public Company Accounting Oversight Board (PCAOB).An audit of internal control over financial reporting performed in conjunction with an audit of financial statements[S].Auditing Standard No.2.Washington,DC.PCAOB,2004.

[2]Cooke T E.An assessment of voluntary disclosure in the annual reports of Japanese corporations[J].International Journal of Accounting,1991,(26):174-189.

[3]Weili Ge,Sarah McVay. The Disclosure of Material Weaknesses in Internal Control after the Sarbanes-Oxley Act[J]. Accounting Horizons,2005,19(3):137-158.

[4]Jeffrey T Doyle,Weili Ge, Sarah McVay.Determinants of weaknesses in internal control over financial reporting.May[EB/OL].SSRN Working Paper. Http://papers.ssrn.com/,2006.

[5]Hossain M,Perera M,Rahman.A Diselosure in Annual Reports of New Zealand Companies.Jouranl of International Financial Management and Accounting,1995,(6):70-87.

[6]方红星,孙 翯.强制披露规则下的内部控制信息披露——基于沪市上市公司2006年年报的实证研究[J].财经问题研究,2007,(12):67-73.

[7]蔡吉甫.我国上市公司内部控制信息披露的实证研究[J].审计与经济研究,2005,(5):85-88.

[8]林钟高,徐 虹,唐 亮.股权结构、内部控制信息披露与公司价值[J].财经论丛,2009,(1):68-74.

[9]王跃堂.会计政策选择的经济动机——基于沪深股市的实证研究[J].会计研究,2000,(12):31-40.

[10]刘立国,杜 莹.公司治理与会计信息质量关系的实证研究[J].会计研究,2003,(2):28-36.