基于中国实时数据的产出缺口估计

2011-10-24郭红兵段军山

郭红兵,段军山

(1.中山大学 岭南学院,广州 510275;2.广东商学院 金融学院,广州 510320)

基于中国实时数据的产出缺口估计

郭红兵1,段军山2

(1.中山大学 岭南学院,广州 510275;2.广东商学院 金融学院,广州 510320)

文章基于1994Q 1~2008Q 4的数据并分别利用三次趋势和HP滤波两种模型方法估计了我国的实时、准实时和最终产出缺口。分析表明,这一时期我国的产出缺口遭受了较大而且高度持续的修正,说明我国的实时产出缺口和基于事后修正数据估计的产出缺口有很大不同。由于产出缺口是货币政策决策的重要依据,而货币政策决策总发生在“实时”,不能等待后来产出缺口等数据信息的修正。因此,区分实时产出缺口和基于事后修正数据估计的产出缺口,对政策制定者而言十分重要。

实时产出缺口;准实时产出缺口;最终产出缺口;修正

0 引言

自从奥肯 (Okun,1962)提出潜在产出和产出缺口的概念,它们已经在宏观经济领域中被广泛使用,既是分析宏观经济运行态势的重要工具,也是制定宏观经济政策特别是货币政策的重要依据。所谓产出缺口,是指实际产出与潜在产出之差,有时也表示为实际产出与潜在产出的差值占实际产出或潜在产出的比率①本文将产出缺口表示为实际产出与潜在产出的差值占实际产出的比率。,它测度的是经济周期性波动对产出的影响,反映了现有经济资源的利用程度。国内已有不少学者利用各种模型方法对我国的产出缺口进行了估计。

鉴于实时产出缺口对货币政策的决策十分重要,而国内尚未对此展开应有的研究,本文将基于我国的实时数据对产出缺口进行估计以对我国的货币政策研究有所贡献,以期未来的研究起到抛砖引玉的作用。

1 实时产出缺口的估计

1.1 模型和方法

总的来说,估计产出缺口的方法大致可以分为三大类:一是统计分解趋势法,包括线性趋势法、二次趋势法、三次趋势法、峰值趋势法、HP滤波法、BP滤波法、UC-卡尔曼滤波法等等;二是经济结构关系估计法,主要包括奥肯定律法、产出-资本比率法、要素需求函数推导法和生产函数法等等;三是混合型方法,即把统计分解趋势法与经济结构关系相结合的方法,主要包括SVAR模型法和各种多变量状态性分解方法。各类方法各有优缺点,由于统计分解趋势法对数据要求低,一般只需实际产出值即可,数据较易获得且真实性有保证,因此,我们拟采用三次趋势法和HP滤波法对中国的产出缺口进行估计。

1.1.1 三次趋势法(LT3)

三次趋势模型表示为

其中,Yt表示实际产出,t表示时间趋势变量,α、β、γ 和η为待估计参数,εt为扰动项。用每个季度的实际产出减去估计得到的该季度的趋势成分(潜在产出)即得该季度的周期成分,即式(1)中的εt项,我们用εt/Yt表示产出缺口。

1.1.2 HP 滤波法(HP)

HP滤波技术是Hodrick和Prescott(1997)提出的,是一种时间序列在状态空间的分解方法,该方法假设产出由趋势成分和周期性成分两部分组成,它的计算方法为

其中,T为样本期。通过上式将实际产出Yt分解为趋势成分即潜在产出()和周期性成分(Yt-),我们用(Yt-)/表示产出缺口。HP滤波法存在的最大争议是值的选取,不同的λ值决定了不同的周期方式和平滑度。一般认同Hodrick和Prescott(1997)的意见,季度数据一般取λ=1600,年度数据一般取λ=100。

1.2 数据来源和概念说明

获得实时潜在产出和产出缺口数据来源的方法有两种。第一种可称之为历史方法,即通过考察有关历史记录看在当时是否有明确的潜在产出数据被记录,或者看那些数据是否能从当时政策制定者的公开声明中获得。这种历史方法曾被Orphanides(2000)和Nelson&Nikolov(2001)使用过。另一种是计量方法,即利用某种计量经济学方法来估计实时潜在产出和产出缺口,该方法应用较为广泛。在计量方法中,实时产出缺口序列的构建分两个步骤:首先利用在每个季度当时可得的数据估计得到该季度的实时缺口;然后将每个季度的实时缺口估计值进行组合就构成所谓的实时产出缺口序列。而利用最终时点(本文指2009Q1)可得的全部样本数据估计得到的产出缺口序列就是最终产出缺口序列。另外,根据下文的需要,还须定义所谓的准实时产出缺口。准实时产出缺口用跟实时产出缺口一样的方法构建,但利用的是最终数据而不是实时数据。以上三种产出缺口序列的相互关系见表1。序列at表示基于实时GDP和潜在产出的实时估计值计算的实时产出缺口序列。相反,序列ct是基于最终时点的GDP数据和利用最终时点的所有可得信息估计的潜在产出计算的最终产出缺口序列。最后,序列bt对应的是准实时产出缺口序列。

表1 各种产出缺口序列的相互关系

就我国而言,由于没有可供查找的关于潜在产出和产出缺口数据的完备历史记录,故不适合应用历史方法来构建我国的产出缺口实时数据集,只能应用计量方法来估计我国的实时产出缺口。因此需要首先获得估计实时产出缺口所用的实时数据集。

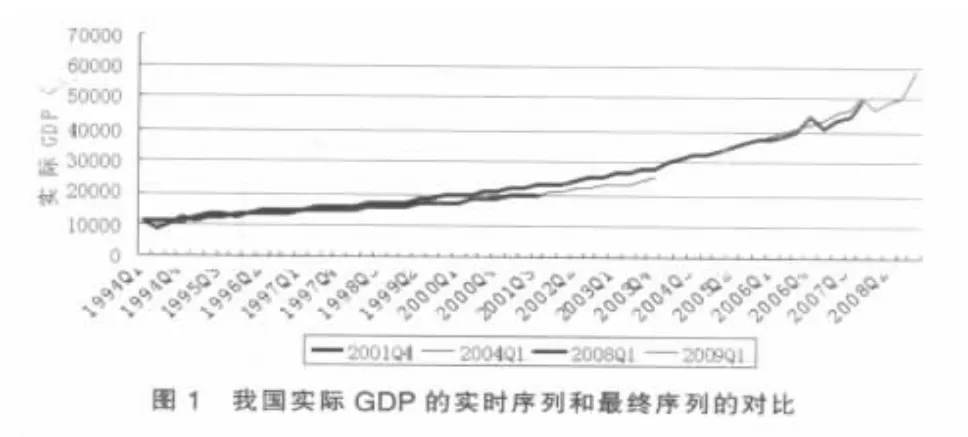

现实中我国的GDP核算和数据发布制度经过了一系列改革,正在逐步与世界接轨。自1994年以来,我国的GDP历史数据已进行过4次重大修订,从1994年1季度以来的我国的GDP实时数据可以从各期《中国人民银行统计季报》并结合国家统计局国民经济核算司编制的《中国季度国内生产总值核算历史资料(1992~2001)》与《中国季度国内生产总值核算历史资料(1992~2005)》得到,由于国民经济核算司编制的两本《历史资料》分别于2003年12月和2008年2月才出版公布,因此,我们将这两次修订后的实时GDP的起始时间分别算在2004年1季度和2008年1季度。通过以上方法得到的我国实际GDP的实时数据和最终数据之间的差别见图1。尽管图1只给出了实际GDP三个有代表性的实时序列和2009Q1最终序列的曲线图,从中我们仍然可以看到各个序列之间的不同之处,特别是2004Q1和2009Q1之间存在显著差异,说明我国实际GDP数据的修正还是较大的。

由于我国公布的季度GDP是累计名义GDP,因此,我们首先通过计算得到当季名义GDP,然后为了消除通货膨胀的影响,我们再将名义季度GDP转化为实际季度GDP,方法为:实际季度GDP=(名义季度GDP/CPI94)×100,其中,CPI94是以1994年为基期的定基季度居民消费价格指数。另外,由于GDP数据的季节性因素很强8,因而我们采用X-12方法对数据进行季节性调整,得到剔除季节性因素后的实际GDP。由于我们拥有1994Q1-2008Q4共60个季度的数据,我们决定构建V2001Q4-V2009Q19共30个实时数据集10。每个数据集的数据从1994Q1开始,新数据的获得有一个季度的滞后,例如,在V2002Q1,仅能获得1994Q1-2001Q4的数据;在V2002Q2,仅能获得1994Q1-2002Q1的数据;以此类推。

1.3 产出缺口估计及结果描述

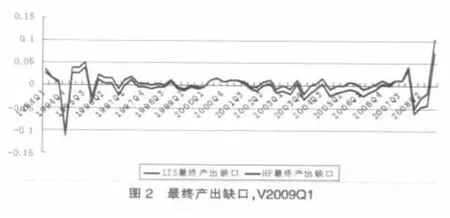

这里的实时数据库涵盖自1994Q1以来的时期。为了描述1994Q1以来我国的经济运行状况,基于最终数据,即2009Q1的数据集估计的产出缺口见图2。这些产出缺口是利用前述两个不同的模型估计的。

由图2可见,LT3和HP两个最终产出缺口序列之间的差别较小,波动和起伏方向的大体一致。由于20世纪90年代初是我国经济体制转轨的初期,经济扩张冲动、瓶颈制约加剧和通货膨胀是经济的常态。1993年开始,中央采取双紧的经济政策进行干预,产生了显著的效果。1994~1997年我国经济增长处于“软着陆”时期,由于宏观调控政策比较温和与稳定,保证了经济平稳较快地增长。由于受1997年亚洲金融危机的影响,我国从1998年初出口增长速度减缓,宏观经济增长速度持续减速,出现生产能力过剩的现象,尽管中央政府采取了积极的财政政策和适度从紧的货币政策,以扩大内需,但由于紧接受到美、日、欧三大经济体同时衰退的外部冲击,我国内外需求仍然不足,为此我国政府继续采取了扩大内外需的政策,从2000年开始,新一轮经济周期波动出现了“软扩张”(刘金全,郑挺国,2008),经济增长开始逐步回升;而到了2003年,由于投资过热引发经济过热,为此中央政府采取了行政干预为主的手段进行调控,促使经济运行在2004年回到正常轨道;从2005年开始,由于我国政府通过积极的宏观调控及时抑制和消除了2005年和2007年出现的经济过热现象,保证了我国经济的平稳快速增长,直到最近国际金融海啸的爆发,致使我国经济再次出现产能过剩的局面。

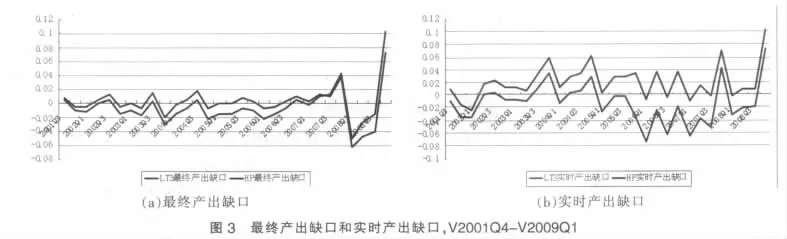

图3给出了利用前述两个模型估计的实时产出缺口和对应的最终产出缺口的比较。如图3所示,最终和实时产出缺口有几个显著的特征:

(1)利用两个模型估计的实时产出缺口一般都同向运动;最终产出缺口也是如此。

(2)LT3实时产出缺口在大多数时期都是负的,其最终产出缺口则围绕零线上下波动;而HP实时产出缺口在大多数时期都是正的,其最终产出缺口在大多数时期却都是负的。

2 实时产出缺口的修正检验

2.1 产出缺口修正的大小和持续性

这一节我们将遵循Orphanides和van Norden(2001)的方法来分析利用前述两个模型估计的产出缺口的修正值。定义总修正(Total revisions)为产出缺口的最终估计值和实时估计值之差,它有两个主要来源:原数据的修正和新数据的增加。为了分解总修正,我们在前面已经估算了准实时产出缺口。准实时产出缺口和实时产出缺口之间的差别完全是因为所用数据的不同,称为数据修正。最终产出缺口和准实时产出缺口之间的差别只跟新数据的增加有关,称为其他修正。

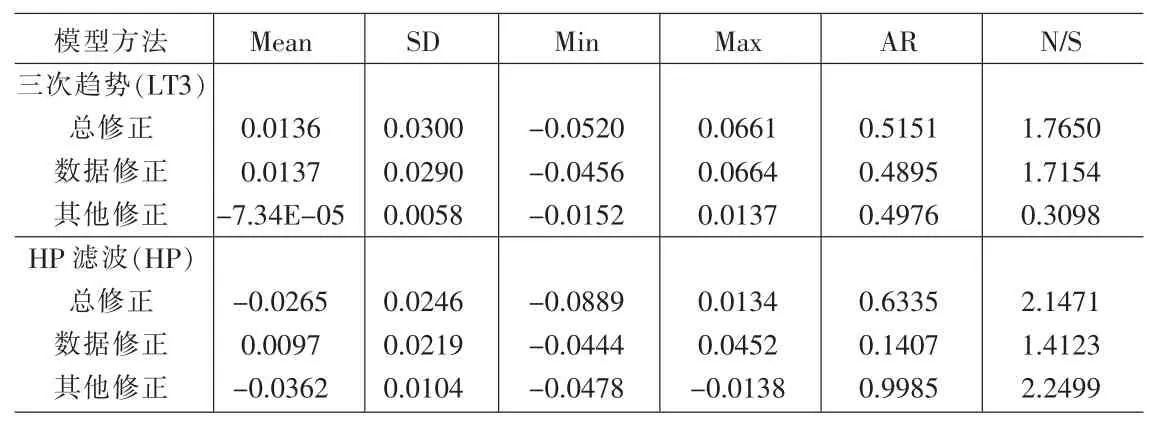

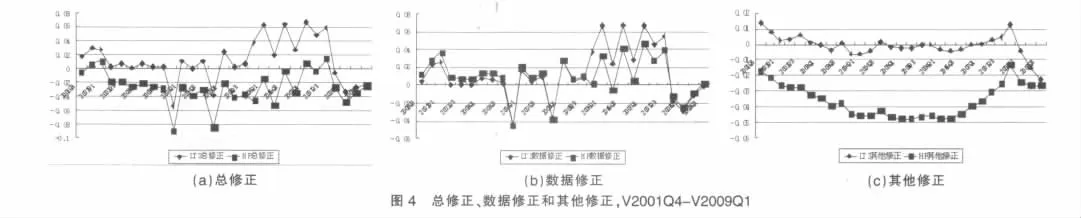

总修正、数据修正和其他修正如图4(a)~4(c)所示。对LT3模型而言数据修正要大于其他修正,其总修正主要由数据修正构成;而HP模型的其他修正要大于数据修正,其总修正主要由其他修正构成。产出缺口实时、准实时和最终估计值以及总修正的描述性统计在表2列出②由于在样本终点实时、准实时和最终产出缺口的估计值趋于一致,为了比较和评价各种产出缺口的表现我们在做描述性统计时将它们最后两个季度的估计值排除在外。。表2第一列,是用两个模型估计的三种产出缺口和总修正的均值大小。随后的三列分别报告了序列的标准差、最小值和最大值。再后面一列是最终产出缺口分别与实时和准实时产出缺口之间的相关性。最后一列给出了总修正的一阶自相关系数。

表2 产出缺口和总修正的统计特征,V2001Q4-V2008Q3

由表2可见,所有两个模型,其总修正均值的绝对值都大于最终产出缺口均值的绝对值,总修正的标准差也大于最终产出缺口的标准差。两个模型实时产出缺口和最终产出缺口之间的相关性都低于0.3。总修正是高度持续的,自相关系数都高于0.5。

为了方便对模型进行比较,表3给出了一些不依赖于产出缺口大小的测度指标。由于这些指标测度了最终产出缺口和实时产出缺口的差别程度,因此通过这些指标可以表示以最终产出缺口为基准时实时产出缺口的相对可靠性。但这些统计值并没有告诉我们不同的模型测度“真实”产出缺口的可靠程度。

第一列重复列出了表2中实时和最终产出缺口估计值之间的相关性统计值。第二列是噪音信号比率 (noise-to-signal,N/S),即总修正的均方根对产出缺口最终估计值的标准差的比值。N/S值越高,则实时估计值比最终估计值的噪音更大。由表3可见,LT3和HP模型的N/S都大于1,表明在它们的实时产出缺口中噪音程度很高。后面一列,OPSIGN度量了实时估计值和最终估计值具有相反符号的频率。最后一列(XSIZE)显示了总修正的绝对值大于最终产出缺口的绝对值的频率。显然,LT3模型的实时估计值和最终估计值具有较少的相反符号,产生相反符号的频率仅为35.71%,而HP模型的两种估计值产生相反符号的频率超过了50%。在75%的时间里,HP总修正的绝对值大于最终产出缺口的绝对值,而LT3模型的XSIZE值仅为0.64。表2和表3的统计值是对图 3(a)~3(b)和图 4(a)~4(c)视觉印象的验证。 总的来看,LT3和HP实时产出缺口的相对可靠性是糟糕的,两个模型的总修正值都很大而且高度持续。

表3 实时产出缺口相对最终产出缺口的可靠性,V2001Q4-V2008Q3

表4 各种修正的统计特征,V2001Q4~V2008Q3

2.2 产出缺口修正的分解

表4给出了来自两个模型的产出缺口的总修正及其子成分(数据修正和其他修正)的描述性统计值。图5(a)和图5(b)则给出了V2001Q4~V2008Q3总修正及其子成分的详细图示。

图5(a)显示了LT3模型的结果。在大多数时期总修正是正的,这意味着产出缺口被向上修正。最近几年修正比较大,超过6个百分点,而2005年以前的修正较小。LT3产出缺口的修正几乎完全是由于数据修正,并且数据修正导致产出缺口产生不规则的季度变化,新数据的增加则是逐渐地改变产出缺口,其他修正很小,没有超过2个百分点。相比之下,图5(b)显示的HP模型的结果有很大不同。在大多数时期其总修正是负的,这意味着产出缺口被向下修正。新数据的增加(其他修正)是产出缺口修正的主要原因,但仍然是数据修正导致产出缺口产生不规则的季度变化。数据修正和其他修正的自相关系数分别是0.14和0.99。

在前面的图表中我们已经较为详细地描述了来自两个不同模型的产出缺口的修正。主要结论是产出缺口的修正很大而且高度持续,说明我国实时产出缺口和基于事后数据估计的产出缺口之间有很大不同。这些特征必然会影响到基于产出缺口对未来通货膨胀的预测和货币政策的制定等方面,但这超出了本文的研究范围。

3 结语

本文我们基于1994Q1~2008Q4的数据并分别利用LT3和HP两种模型方法估计了我国的实时、准实时和最终产出缺口,并分析了产出缺口各种修正的统计特征。结果表明,我国的产出缺口遭受了很大而且高度持续的修正,就LT3模型而言数据修正是总修正的主要根源,而对HP模型来说其他修正是总修正的主要原因。总的来看,以最终产出缺口作为基准,LT3和HP实时产出缺口的相对可靠性是糟糕的,其总修正值很大而且高度持续。因此,正如Orphanides和van Norden(2001)指出的,实际上利用任何特定的模型方法对实时产出缺口的估计都不可能十分可靠,这就给需要实时产出缺口可靠估计值的货币政策决策造成了严重困难。

由于货币政策决策总发生在“实时”,不能等待后来产出缺口等数据信息的修正,因此,区分实时产出缺口数据和事后修正的产出缺口数据对政策制定者而言可能就十分重要。然而,鉴于实时产出缺口估计值的不可靠性,在使用它们时必须十分小心。

[1]高铁梅.计量经济分析方法与建模 Eviews应用及实例[M].北京:清华大学出版社,2006.

[2]郭庆旺,贾俊雪.中国潜在产出与产出缺口的估算[J].经济研究,2004,(5).

[3]刘斌,张怀清.我国产出缺口的估计[J].金融研究,2001,(10).

[4]刘金全,郑挺国.我国经济周期阶段性划分与经济增长走势分析[J].中国工业经济,2008,(1).

[5]刘颖,陈辉,杜丹燕.我国居民消费价格指数的季节调整及短期预测[J].统计与决策,2009,(4).

[6]吕光明.潜在产出和产出缺口估计方法的比较研究[J].中央财经大学学报,2007,(5).

[7]颜双波,张连城.潜在产出与产出缺口的界定与测算方法[J].首都经济贸易大学学报,2007,(1).

[8]张鸿武.我国产出缺口和潜在经济增长率的估计[J].经济学动态,2005,(8).

[9]赵留彦.中国核心通胀率与产出缺口经验分析[J].经济学(季刊),2006,(7).

[10]赵昕东.基于菲利普斯曲线的中国产出缺口估计[J].世界经济,2008,(1).

[11]Bernhardsen,T.,et al.Real-Time Data for Norway:Challenges for Monetary Policy[C].Discussion Paper,No 26,2004.

[12]Glück,Heinz,Schleicher,S.P.Forecast Quality and Simple Instrument Rules——A Real-Time Data Approach[C].Discussion Paper,No 30,2004.

[13]Nelson, Edward,Nikolov,Kalin.UK Inflation in the 1970s and 1980s:the Role of Output Gap Mismeasurement[C].Working Paper,ISSN 1368~5562,2001.

[14]Orphanides,A.Monetary Policy Rules Based on Real-Time Data[J].The American Economic Review,2001,4(91).

[15]Orphanides,Athanasios,Van Norden,Simon.The Unreliability of Output Gap Estimates in Real Time[J].Scientific Series,2001,(9).

F222.33

A

1002-6487(2011)04-0010-04

国家社会科学基金资助项目(10CJL017);中国博士后科学基金资助项目(20090450907);教育部人文社科规划基金一般资助项目(08JA790025)

段军山(1971-),湖南常德人,博士,副教授,研究方向为商业银行与风险管理。

郭红兵(1972-),山东淄博人,博士后,研究方向:国际金融,金融理论与政策。

(责任编辑/亦 民)