中国信用卡市场客群定位分析与研究①

2011-10-09丁一蓝发钦

丁一 蓝发钦

(华东师范大学国际金融与风险管理中心,上海 200241)

中国信用卡市场客群定位分析与研究①

丁一 蓝发钦

(华东师范大学国际金融与风险管理中心,上海 200241)

本文剖析了目前信用卡市场客群定位中存在的问题,通过对M银行的数据进行研究,建立了一套客群的精准营销模型,通过对于Tn-m到Tn时间段的数据,按照模型的计算结果对客群进行评分,细分客群定位,并按照级别制定针对性客群营销策略。随后,通过实际操作结果来论证模型的成立,并解决目前市场上存在的客群定位问题。

国内信用卡;征信审核;异地管理

一、中国信用卡市场现状与存在的问题

长期以来,受台湾信用卡经营模式影响,中国国内信用卡营销一般采取设立直销团队、大规模发卡等“跑马圈地”①策略。2008年全球金融危机爆发,受其影响,各大银行迅速出现了坏账率提升、客户结构失衡等一系列问题,原有粗放的客户经营方式已不再适用于现在这个细化市场的竞争,国内各大信用卡中心不约而同地放慢了扩张的脚步,纷纷从原来的“跑马圈地”变成了现在的“精耕细作”②精耕细作:金融危机后,受资源有限、风险上升等因素影响,各大信用卡中心均采取了较为保守紧缩的发卡策略,并进一步将资源投向客群的精准营销,因此业内称之为“精耕细作”策略。,开始在客户选择和经营上着手,争取对自己的客群进行精准营销,以达到利润最大化。

虽然,目前国内各信用卡中心都采取了不同方式来提高营销准确度,但在信用卡市场客群定位上,仍存在一系列问题,主要有:

(1)无相关规范化客户筛选模型,基本使用原有营销数据资料作为理论依据。

(2)个别业务在近几年开始使用新的数据模型,但适用范围有限,无法针对全面的目标客群进行相关分析研究。

(3)随着市场的逐步完善、客群的不断瓜分,可使用的相关资源也越来越稀缺,精准的客群定位迫在眉睫。

针对这些问题,本文通过对M银行的数据进行分析,建立了一套客群的精准营销模型,通过对于Tn-m到Tn时间段的数据,按照模型的计算结果对客群进行评分,细分客群定位,并按照级别制定针对性客群营销策略。随后,通过实际操作结果来论证模型的成立,并解决目前市场上存在的客群定位问题。

二、信用卡客户评分模型的建立

(一)信用卡客户群的分类

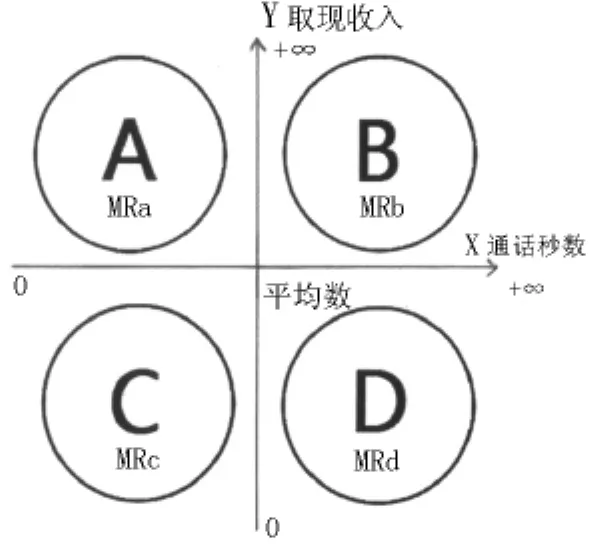

首先引入两个基本变量:x代表某客户占用的客服部门的成本类指标,例如一年内总人工通话秒数,一年内总人工接听通数等取值范围[0,+∞);y代表客户能产生的利润或收益类指标,例如一年内某客户制造的总利润(剪掉其对应的各项成本),一年内客户取现金额等,取值范围(-∞,+∞)。定义直角坐标原点为两变量的平均值,就可以得到一个比较成本和利润的坐标系,这个坐标系可以用于分析信用卡成本和利润的动态关系和趋势变化。

模型样本数据个体是实动客户①实动客户:信用卡行业内分为实动客户与非实动客户,实动客户指有日常用卡习惯的客户群体,非实动客户指睡眠户或因欠款等原因导致卡片无法使用的非正常用卡客户群体。的个体,每一个样本个体都会有自己唯一的成本和与之对应的利润,即每个样本个体均可以在这个标系中用点P(x,y)的形式表示出来。把每个点都在坐标系中标示出来会得到一个分布于4个象限的点阵。在此基础上,运用软件matlab 7.1对该点阵进行反复线性回归分析,并模拟对应函数的轨迹图。再进一步,运用微积分方程模块计算出某固定成本下的切线斜率,即边际利润率,得到了4个类型的客户群体,分别是:A.低成本,高利润;B.高成本,高利润;C.低成本,低利润;D.高成本,低利润。

(二)信用卡客户群的技术分析方法

根据不同目的,运用不同统计学数据和分析方法给这4个客群各自不同的加权用于后续的评分系统。以下给出两种常见的分析方式:

(1)边际利润成本比率MR分析,用于分析单一客群的资源投入是否合理。

1.边际利润成本比率分析

(1)目的

对4个客群不同的边际利润成本比率进行对比分析,可以对边际利润成本比率加大的客群加大资源和成本的投入,这部分资源投入的增加可以来自于内部的资源分配,也可以是外部资源加入;同时也可以对边际利润成本比率低的客群减小资源和成本投入,这部分资源的减少可以用于分配到其他客群或是系统的外部。

(2)原理

边际利润成本比率MR=斜率K,即对函数f(x)进行一阶求导,

同理可以得出MRb、MRc、MRd。这样就可以得到一组加权系数:

a=MRɑ,b=MRb,c=MRc,d=MRd

2.平均利润成本比率分析

(1)目的

对4个客群不同的平均利润成本比率进行对比分析,在总资源投入一定的前提下,对平均利润成本比率大的客群加大其资源或成本占比,对平均利润成本比率小的客群减小其资源或成本占比。

(2)原理

平均利润成本比率R=y/x,对于客群A有:

同理可以计算出R'b、R'c、R'd。这样又可以得到另一组加权系数:

(三)信用卡客户评分模型的建立

信用卡客户评分模型,英文全称Customer Score Model,简称C-S评分模型。为了建立C-S模型,本文假设参考年龄、性别、地域(北京、上海、广州、深圳和其他地区)这3个维度对客户进行细分,当然也可以根据需要对维度进行调整,可以添加类似于职业、职位、行业、学历等其他维度分析。

年龄维度分为[0,24)、[25,34)、[35,44)、[45,54)、[55,+∞);性别维度分为男、女;地域维度分为北京、上海、广州、深圳以及其他地区。这样会得到20类客户。而每类特质客户按照收益及成本所划分的A、B、C、D 4 个区域中都会按一定比例分布 kA、kB、kC、kD。

那么,对于一类特质客群X的评分有:

k:分布占比,a、b、c、d:加权系数

根据对于信用卡收益的贡献度,本文赋予a=2,b=1.5,c=1.1,d=0.7,那么可以计算出这20类特质客群的评分:

三、信用卡C-S评分模型在M银行的具体应用

假设本文现在需要在一段时间内,用各种方式(IB回灌促动、OB促动、短信等其他方式促动)来达到成本可控下的最大预借现金收入。

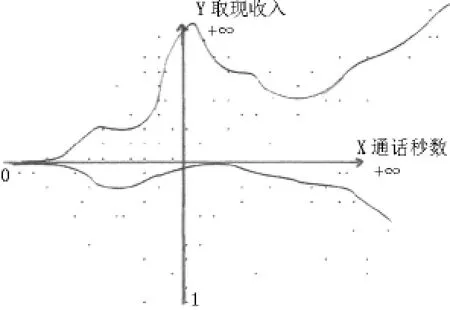

首先,本文建立收入成本坐标系,X轴选取变量客户通话秒数,取值范围[0,+∞);Y轴选取变量客户预借现金收入(手续费加利息),取值范围[0,+∞)。数据截取之前一年时间统计,样本总量有过预借现金客户总量,运用软件matlab 7.1散布点阵并对该点阵进行反复线性回归分析,并模拟对应函数的轨迹图,如下:

然后运用软件计算出4个部分的MR,如下:

根据数据计算得出 MRa=1.94,MRb=1.53,MRc=1.11,MRd=0.72,因此,新资源首先投入 A 客群,然后剩余部分可以投入B客群,C客群基本不用投入新资源或是稍微追加资源,D客群应当适当减少资源投入。MR就是C-S客群分类的各项加权系数了。

在计算出这4个客群的加权系数后,根据客群的不同属性特质分类建立C-S模型。年龄维度本文分为[0,24)、[25,34)、[35,44)、[45,54)、[55,+ ∞);性别维度分为男、女;地域维度分为北京、上海、广州、深圳、其他地区。这样本文会得到20类客户。而每类特质客户都可能在A、B、C、D 4个客群中按一定比例分布 ka、kb、kc、kd。具体如下:

那么对于某一类特质客群X的评分有:

SX=(a*ka+b*kb+c*kc+d*kd)*50

k:分布占比,a、b、c、d:加权系数,乘以50是为了方便数据统计。

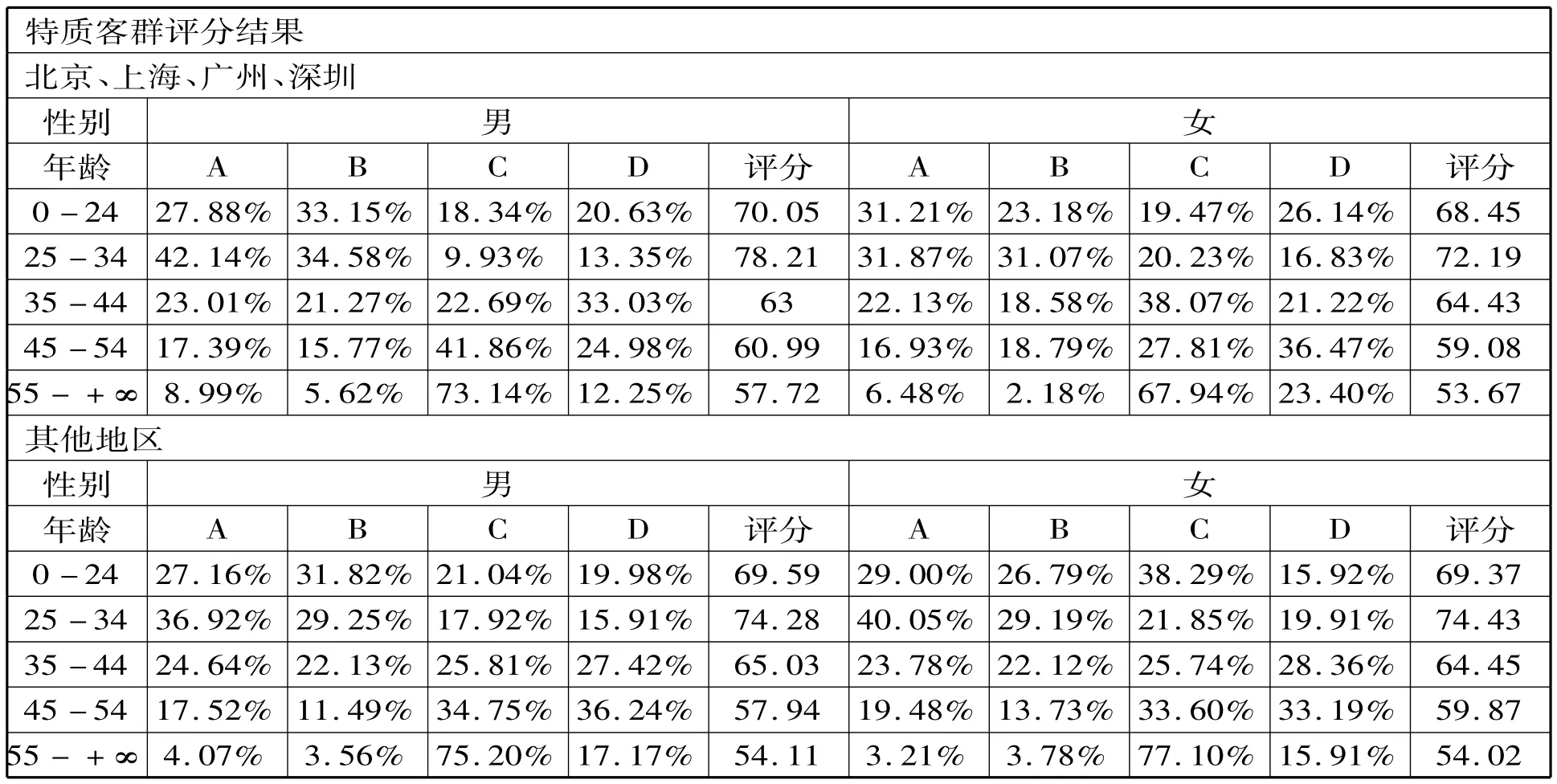

这样本文就可以得出这20类特质客群的评分了,具体结果如下:

这样就得到部分重点客群,如25-34岁全体客户,0-24岁北京、上海、广州、深圳男性客户及其他0-24岁客户,不同特质客群根据评分高低采取不同优先级的促动策略,并进行资源的倾斜,评分越高,资源优先提供。可参考进行OB专案促动、IB回灌促动、电子账单、短信宣传等方式进行资源分享。

通过对于现实执行数据的分析,得到25-34岁的客群的确为该专案中响应率最高的客户,达到8%,较其他客群平均值高出近15个百分点;24岁以下客群成功率也高达6.9%。同时,北京、上海、广州、深圳客群响应率也普遍高于其他地区。

四、总结

通过上面对于整个模型的测算来看,该模型在实际数据操作中是成立的。而针对该专案,由于取现客户和未取现客户的基本特质相同,而本案例使用数据均为已有取现历史客群,故可将同一结论辐射到全部实动客户中,即实动客户中同一特质的客群可以同样采取上述促动策略。通过该模型,可以有效地对客群进行细分,并且可通过营销活动数据对客群敏感度进行测算,以进一步对客群进行有效促动,利用有限的资源来获取收益最大化。

同时,该模型设立的参照坐标可根据专案的不同而进行组合、改变,以应对不同的促动需求。根据此类模型,本文即可通过对不同客群的特征与行为,来进行准确分析,从而推至全量客群,以达到最终精准营销的目的。

(责任编辑:筱方)

F830.4

A

1003-4145[2011]03-0137—04

2011-01-05

丁 一(1983-),山东济南人,华东师范大学国际金融与风险管理中心博士研究生;蓝发钦(1968-),华东师范大学国际金融与风险管理中心教授、博士生导师。