基于BEER模型的人民币汇率失调研究

2011-07-24陈丽英

侯 哲,陈丽英

(福州大学管理学院,福建福州350002)

人民币汇率一直是国内外学者研究的重点[1-3]。2000年以来,人民币汇率成为中美争端的重点,其他国家如日本、欧盟和澳大利亚等国也相继提出人民币升值要求。在各方面的影响下,自2005年7月人民币汇率制度改革以来,人民币汇率一路攀升。2008年美国次贷危机引发中美新一轮的贸易摩擦,美国又一次不断向我国施压逼迫人民币升值,人民币均衡汇率问题再次被提上日程[4-5]。人民币币值的稳定对我国出口影响较大,因此对人民币汇率失调程度的测算有重要的研究意义,笔者将运用实际数据通过详细的测算得出结论。

1 模型的理论依据和变量选择

行为均衡汇率模型(BEER)最早由CLARK和BAFFES等提出,方法是直接通过对影响实际汇率的基本经济因素进行考察,建立实际汇率与基本经济因素的单方程计量经济学模型[6-8]。

BEER模型是通过一个简约方程来解释实际汇率的行为,这种简约型的线性形式可表述为:

式中:qt为实际汇率;Z1为长期内影响汇率的基本经济因素变量数据组成的向量;Z2为中期影响汇率的基本经济因素变量数据组成的向量;Tt为短期内影响汇率的基本经济因素变量数据组成的向量;β'1、β'2、τ'为相应系数;εt为扰动项。

式(2)、式(3)分别是用当前基本经济因素变量数据计算得出的当前均衡汇率和用中长期基本经济因素变量数据计算得出的长期均衡汇率。为了测算当前汇率失调,CLARK和MACDONALD定义了当前失调程度cm。

由式(1)和式(2)可得:

另外还定义了总失调程度tm。由式(1)~式(3)可得:

选取的变量含义如下:

(1)人民币实际汇率(REER)。笔者采用国际清算银行官方网站公布的月度人民币实际有效汇率,然后取季度内3个月的月度值的平均值作为每个季度的人民币实际汇率。

(2)贸易条件(TOT)。贸易条件定义为某种商品本国的出口价格与进口价格之比。该比值增加,则贸易条件改善引起本币汇率升值。基于以上原因,笔者采用每个季度内所有出口商品总值与所有进口商品总值来表示贸易条件。进出口数据来源于中经网。

(3)对外贸易政策(OPEN)。对外贸易政策定义为进出口额占GDP的比例,反映贸易政策如关税、进出口限制及外汇管制对汇率的影响。OPEN的上升可理解为贸易自由化程度的提高,这会带来人民币汇率贬值的压力。进出口数据来源于中经网。

(4)劳动生产率(PDC)。每个国家的汇率各不相同,这其中最基本的因素是各国的劳动生产率的不同。根据巴拉萨-萨缪尔森效应,劳动生产率的提高会使实际汇率上升。笔者采用我国GDP与美国同期GDP比值来表示劳动生产率。该比值增大说明我国劳动生产率上升,汇率会随之升值。PDC=国内GDP/美国GDP×R。R为人民币名义汇率,美国GDP季度数据来源于BEA网站,R来源于中国人民银行对外公布的数据。

(5)政府支出(G)占GDP的比例(GEXP)。政府支出不仅会影响短期汇率,而且对长期汇率也有影响。如果政府支出贸易产品占大部分,则会恶化国际收支账户,从而导致人民币实际汇率贬值。政府支出数据来自中经网。

(6)对外净资产占GDP的比例(NFA)。该变量为中长期宏观指标,持续的赤字会导致本国对外负债增加,因此汇率中长期内会贬值;相反,对外净资产的增加会使本币升值。对外净资产数据来源于中国人民银行对外公布的数据。

(7)广义货币供给量(M2)。该变量会影响短期汇率,M2增加,通货膨胀率上升,因此会引起本币贬值;反之,M2收缩,本币汇率升值。M2来源于中国人民银行对外公布的数据。

笔者所采用的是季度数据,考虑到模型中变量存在季节因素,采用EViews 5.0中的X-11方法对各变量进行季节调整,消除季节因素。对季节调整后的数据取对数,以消除异方差性,分别记为:LREER、LTOT、LOPEN、LPDC、LGEXP、LNFA、LM2。

2 模型检验与估计

2.1 单位根检验

BEER模型建立在时间序列的平稳性基础上,而实际的经济变量大部分是非平稳的,如果用非平稳时间序列建立VAR模型会出现伪回归的问题。笔者采用ENGLE-GRANGER的基于ADF(augemented dickey-fuller)方法来对所选的7个经济变量进行平稳性检验,并确定单整阶数。变量的单位根检验如表1所示。

由表1可知,变量本身是非平稳的,但经过二阶差分后,在5%的显著性下都表现出平稳的特征,因此,可断定各个变量是二阶单整的I(2)。

2.2 协整检验

多变量的Johansen协整检验首先要建立向量自回归过程(VAR),通过检验发现滞后1期时,残差向量为稳定的白噪音。VAR(1)模型显示全部特征根的倒数值都在单位圆内,即全部特征根倒数值都小于1,这表明VAR(1)是稳定的。Johansen的序列自相关检验结果表明不存在序列自相关。White的异方差检验表明不存在异方差。因此,VAR(1)可以继续进行协整检验。

表1 变量的单位根检验

Johansen协整检验有5种,结合所选变量,比较几种形式的检验结果,选择第二种进行检验,即协整关系包含截距项,但是VAR中不包含截距项。检验结果表明LREER、LTOT、LOPEN等6个变量在5%的显著性水平上存在1个协整方程。

3 人民币汇率失调程度测算及分析

3.1 人民币汇率失调测算

由协整向量系数,可以得到实际经济变量与人民币实际汇率长期均衡决定模型为:

其中,各系数都是统计显著的,各个变量符号与理论预期基本上是一致的。其中政府支出占GDP比例对人民币实际汇率影响最大,每上升1%将引起人民币汇率上升0.046%,是所选变量中最显著的。由方程可知,贸易条件的改善会使人民币升值,这意味着此时的收入效应大于替代效应。赵西亮、赵景文用非贸易品与贸易品的价格之比来反映巴拉萨-萨尔缪森效应,该比值每上升1%,人民币汇率贬值1.59%,这与笔者得出的0.046%相差较大。巴拉萨-萨尔缪森效应会引起汇率升值,但是笔者得出的结论却是贬值。其原因在于:巴拉萨-萨尔缪森效应有一个假设条件是充分就业并且劳动力在国内自由流动,我国的实际情况与理论假设前提并不相符,造成理论预期与实际情况的不符。对外净资产对人民币的影响符合理论预期,每增加1%,人民币升值0.050 8%。

对人民币汇率失调状况进行测算需要将LTOT、LPDC、LOPEN、LGEXP、LNFA、LM2代入协整方程,估计出当前人民币均衡汇率。将估计出的当前人民币汇率与实际汇率一起代入式(4)得到当前失调程度[9-10]。用百分比来更直观地表示人民币的失调程度,根据式(7)计算绘制而成的曲线如图1所示。

图1 人民币实际汇率和当前均衡实际汇率

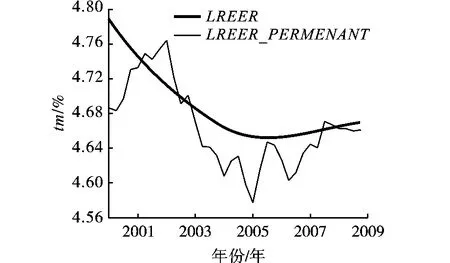

为了考察经济变量对人民币汇率长期持久的影响,需要求长期失调程度,为此需要知道经济变量的长期值。目前有很多方法可以用来提取时间序列的可持续值,如移动平均法、Beveridge-Nelson分解法、Hodrick-Prescott滤波法。笔者使用目前广泛使用的HP滤波法提取所选6个变量的长期均值,并带入式(6)得出HPREER。定义长期失调程度测度公式为:

3.2 人民币汇率失调程度状况分析

从图1中可以看出2000—2008年间实际人民币汇率与均衡汇率趋势基本一致,围绕均衡汇率波动。图2显示了人民币实际汇率与长期均衡实际汇率。

图2 人民币实际汇率和长期均衡实际汇率

(1)由图1可以看出,2000—2005年间,人民币基本处于被低估状态,特别是2002年以后被低估程度加大,2003年第一季度低估程度最大,达到1.746%。这主要是人民币盯住美元政策导致的,从2002年起美元直线走低,盯住美元政策使得人民币自动接受美元贬值这一外部冲击,导致人民币实际汇率大幅贬值,偏离基本经济变量决定的均衡汇率。

(2)2005年我国进行汇率体制改革,放弃单一盯住美元,实行参考一揽子货币的政策。这一政策扭转了人民币持续低估的状态,使得人民币逐渐升值,由图1可看出,2005年第一季度人民币实际汇率线直线上升,到第三季度回到均衡,并略微出现高估。这表明该次汇改具有充分的有效性。

(3)2006—2008年间,人民币又处于低估状态,但是程度低于2002—2005年间。从图1可以看出,实际汇率线一直在基本经济面决定的均衡汇率线以下。这与我国持续的巨大贸易顺差有关,贸易顺差使得LTOT改善、LNFA增加,根据笔者的研究可知这两个因素对人民币汇率有正面影响,这使得人民币有升值的压力。

4 结论及政策建议

笔者采用2000—2008年的季度数据,运用BEER模型估计了人民币均衡汇率,并对人民币汇率的失调程度进行了测算。研究发现:①政府支出对人民币实际汇率影响最大,贸易政策、对外净资产对人民币汇率有正面影响,贸易政策、劳动生产率和货币供给对其有相反的作用[11];②2001年第一季度到2003年第三季度,人民币汇率处于被严重低估时期。2005年的人民币汇率改革使人民币逐渐升值,并在第三季度恢复到均衡出现略微高估。

汇率的波动过大,在开放经济条件下,会使我国的对外贸易、国际投资风险加大,在国内会造成资源配置效率过低,拖累经济发展。实践证明,长期的汇率失调会使一国经济动荡,更有可能引发金融危机和经济危机。根据笔者的研究,预期人民币在长期内还会继续升值,因而,要做好积极的应对措施。第一,我国经济增长很大程度上依赖对外贸易,因此要加快相关政策的出台,积极引导出口企业做好应对工作;第二,我国现在的汇率体制是参考一揽子货币,这一揽子货币包含的币种和比例,需要根据经济发展、对外贸易情况、国际投资等,适时及时地做出调整,避免汇率的剧烈波动对经济造成负面影响。

[1]HARVEY C R,SIDDIQUE A.Autoregressive conditional skewness[J].Journal of Financial and Quantiative Analysis,1999,34(4):465-487.

[2]JONDEAU E,ROCKINGER M.Conditional volatility,skewness and kurtosis:existence,persistence and comovements[J].Journal of Economics and Fiance,2005(45):599-618.

[3]施建淮,余海丰.人民币均衡汇率与汇率失调:1991—2004[J].经济研究,2005(4):34-44.

[4]李晓峰,朱九锦.汇率制度改革对人民币均衡汇率调整速度的影响[J].经济经纬,2008(3):41-43.

[5]杜运苏.人民币均衡汇率与失调程度:1995—2007[J].世界经济研究,2009(8):14-19.

[6]赵西亮,赵景文.人民币均衡汇率分析BEER方法[J].数量经济技术经济研究,2006(12):33-42.

[7]张斌.人民币均衡汇率一简约一般均衡下的单方程模型研究:1978—2006[J].世界经济,2003(11):3-11.

[8]王琛.基于BEER模型的人民币均衡汇率研究[J].中央财经大学学报,2006(10):49-54.

[9]胡再勇.人民币行为均衡汇率及错位程度的测算研究[J].世界经济研究,2007(10):34-40.

[10]林伯强.人民币均衡实际汇率的估计与实际汇率错位的测算[J].经济研究,2002(12):34-44.

[11]肖红,叶王莉,胡海林.人民币均衡汇率决定机制及其影响因素的作用分析:基于行为均衡汇率估算模型分析技术改进的研究[J].统计研究,2009(3):3-7.