基于职业能力框架的高校会计人员培养方案研究

2011-05-23陈建平董越铭

陈建平 董越铭 王 静

(浙江经贸职业技术学校,浙江 杭州 310018)

高校会计人员是高校管理队伍的重要组成部分,在高等教育发展过程中起着不可或缺的作用,尤其是近几年来,高等教育体制改革和财政支付方式的改革,高校的理财环境发生了很大的变化,会计核算不断细化,财务关系日益复杂,信息化程度越来越高,迫切需要一批懂核算、会管理、信息化程度高的复合型会计人才,因此,构建高校会计人员的职业能力框架,制订相应的培养方案,对快速提升高校会计人员的职业能力,促进高等教育可持续的发展具有十分重要的现实意义。

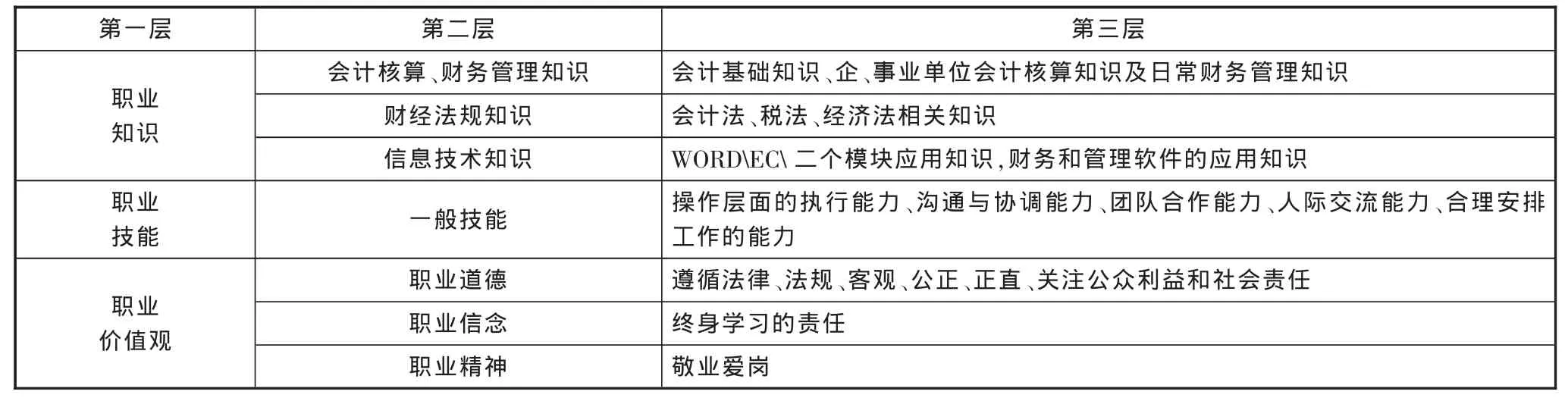

1 高校会计人员的职业能力框架

国内外学者认为,会计人员的职业能力框架由职业知识、职业技能和职业价值观构成,能力框架是动态的,是基于特定时期、特定行业、特定岗位的,是随职业环境的变化而发展的。

加拿大注册会计师协会 (CGA)、美国注册会计师协会(AICPA)根据会计人员应用职业能力的不同熟练程度,将会计人员职业能力划分为初级、中级和高级三个级别。其中初级指的是会计人员进入会计职业、获得会计从业资格时应具备的最基本的知识、技术和职业能力;中级指的是会计人员积累了相关工作经验,可以有效应用相关的知识、技术和从事管理工作的职业能力;高级则指会计人员精通相关的全部知识、技术,从事高级管理和决策工作的职业能力。

根据国内外的研究成果,结合目前高校的理财环境和会计人员的岗位设置,我们将高校的会计人员职业能力分为三个层级。第一层级是执行层,包括单据审核、出纳、制证、编制会计报表;第二层级是管理层,包括会计主管、财务管理员、内部审计员;第三层级是决策层,即总会计师、财务总监、财务负责人。根据每个层级的会计人员履行的职责,分析其所要求的职业能力要素,从职业知识、职业技能、职业价值观三个维度,构建三个层级会计人员的职业能力框架,详见下表:

表1 执行层会计人员职业能力框架表

表2 管理层会计人员职业能力框架表

表3 决策层会计人员职业能力框架表

2 高校在岗会计人员培养体系现状

为了了解和分析高校会计人员职业能力培养体系现状,浙江省财政厅 《高职院校财会人员可持续发展能力研究》课题组,对浙江省20所公办高职院、3所民办高职院的会计人员进行问卷调查,并走访了5所高职院,调查表明,高校对会计人员的培养重学历、轻能力;重职称晋升、轻岗位聘用;继续教育重形式,轻实质,没有基于能力导向的培养方案。

2.1 会计人员培养方案缺失

被调查的高职学院,无论是公办或是民办,都鼓励在岗会计人员业余进行学历进修及职称晋升,但会计人员的能力培养并没有得到应有的重视。这些学校都没有针对会计人员的专门培养方案,有的甚至没有会计人员任职的岗位说明书,也没有提升会计人员的职业能力的整体规划和有效举措。而会计人员大多受学历、职称与收入挂钩的利益驱动,参加学历进修、职称考试,但高达41.03%的会计人员,没有明确的职业生涯规划,职业发展目标不明确,职业能力提升不快。

2.2 培养政策和措施不力

会计人员培养方案缺失,导致培养政策和措施不力。首先表现在会计人员的数量与办学规模不匹配。调查表明,浙江省高职院校普遍存在财会人员少的现象,除几个由不同的中专合并升格为学院的高职院外,学生人数与会计人员比例约为908:1,其中民办高职学院为1179:1。 89.2%被访人员认为财会工作强度很大或较大,44.8%的人员兼任其他岗位。会计人员长期处于疲于应付的工作状态。

其次表现在研修没有时间保障,在调查中,我们了解到专任教师的学历进修、挂职锻炼在排课时都有考虑,时间上是有保障的。而会计人员学历进修基本是业余的,甚至许多高职学院会计人员的部门政治、业务学习也通常只能安排在休息时间。

再次是专业的发展缺乏导师的指导。高校教师的专业研讨与深层次的发展,可以以访问学者的身份,得到导师的指导,而会计人员很少能获得这种机会,除非“双肩挑”进入教师职称系列的会计人员。

最后是多岗位锻炼机制的缺失。被调查的高职院普遍没有财会人员岗位轮换的机制,一方面是担心岗位的轮换影响工作效率,另一方面其他人员进入财务处工作,必须先取得资格证书。会计人员长期处于一个岗位或几个岗位,职业潜能难以有效地激发出来。

同时,考核机制不健全。调查表明,高校会计人员大多列入行政部门考核,没有对会计人员进行专门的能力测评和考核。

3 高校会计人员培养方案架构

会计人员职业能力框架是制定会计人员培养方案的指南,会计人员在能力框架的指导下,通过实施有针对性的培养方案,才能保证有效的知识积累和能力的快速提升。

根据高校会计人员所处的环境和服务、培养目标,通过对各层级会计人员职业能力要素的分析,针对现阶段高校会计人员培养体系上存在的问题,我们提出了分三个层级制定的会计人员培养方案。

表4 执行层会计人员培养方案

表5 管理层会计人员培养方案

表6 决策层会计人员培养方案

4 实施高校在岗会计人员培养方案的保障机制

4.1 构建科学的管理体制

对会计人员的培养是一个系统工程,需要全社会的通力协作,形成合力。政府会计管理部门负责全社会各行各业的会计人员管理工作;学校的主管部门主要是对学校人力资源的宏观管理,对高校的人力资源管理提出指导性的意见;高校作为会计人员的使用单位,是会计人员的管理主体,学校的人事部门应该承担在岗会计人员的使用、培训、激励、考核等一系列人力资源管理的任务,制定会计人员培养方案,为提高会计人员的可持续发展职业能力,延长会计人员的职业生涯进行规划、管理。

4.2 健全会计人才的职业能力测评机制

为有效地提升会计人员职业可持续发展职业能力,在分层制定职业能力框架和培养实施方案,引导会计人员确定职业发展目标的同时,应对其职业目标的实施进行动态的管理,对职业能力进行测评。建立职业能力测评指标体系,是评价工作的基础和核心。职业能力测评应注重指标设计、组织实施、情况反馈、结果应用等各个环节。根据系统设计的原则,可以职业能力框架为测评指标,把培养方案中职业知识、职业能力、职业价值观三大方面的实施方案作为测评内容,以学历证书、技能证书、工作记录、项目报告、自我评价、高层管理人员(部门主管、财务负责人、学校领导、)评价、学校考评小组评价作为主要的评价方式开展评价。对职业知识、职业技能和职业价值观的各项指标,可根据工作实践经验确定权重,赋予不同分值,确定优秀、良好、合格、不合格四个等级得分区间,如 90—100分为优秀,80-90分为良好,70-80分为合格,70分以下计不合格。高校分层会计人员职业能力测评框架详见下表。

表7 执行层会计人员职业能力测评表

表8 管理层会计人员职业能力测评表

表9 决策层会计人员职业能力测评表

职业能力测评每年一次,测评情况要及时反馈,测评结果要作为不同层级岗位调动的主要依据,并与职称、职务、薪酬及先进的评选与优秀会计推荐等挂钩,通过健全会计人员的测评机制,激发会计人员职业潜能,提升会计人员可持续发展的职业能力。

4.3 完善会计人才培养的保障机制

会计人才培养方案需要财力的支持和制度保障实施。

一是时间保障。要根据办学规模、学校的管理体制配备相应的会计人员,给会计人员参加继续教育、内部岗位轮换、兼课、参加学术交流等提供时间保障。

二是经费保障。分层级给予一定额度的培训费用,按培养方案进行的各层次的培训费用按实列支;进修上一级层级岗位所需学历或学位费用全额报销,高级职称或决策层的会计人员访问学者的费用、导师的费用由学校承担。

三是提供施展才能的平台。要创造条件让高级职称的会计人员不断地参与到学校的经济决策中来,增强会计人员的职业使命感,为其进一步施展职业才能提供平台。办学规模大、经济关系复杂的高校应设立总会计师或财务总监岗位,努力营造“鼓励人才干事业、帮助人才干好事业”的良好机制和环境。

[1]周宏,张巍.企业会计人员职业能力框架与会计人才评价研究[J].会计研究,2007,(4).

[2]沈漪文.基于职业能力的框架HRST职业能力建设研究[D].杭州:浙江大学,2009.

[3]吴林润,马金壮.我国政府行政部门人员素质测评指标体系探析[J]. 人力资源开发,2010,(9).