混合型企业年金模式在铁路企业的适用性研究

2011-02-02戴溥之代增辉

戴溥之,代增辉

(1.河北经贸大学 公共管理学院,河北 石家庄 050061;2.北京铁路局 石家庄站,河北 石家庄050000)

混合型企业年金模式在铁路企业的适用性研究

戴溥之1,代增辉2

(1.河北经贸大学 公共管理学院,河北 石家庄 050061;2.北京铁路局 石家庄站,河北 石家庄050000)

混合型企业年金模式在给付水平、成本、可携带性、投资风险、长寿风险、人力资源管理、契合员工生命周期特点等方面具有优势。在对铁路企业建立混合型年金的适用性进行分析的基础上,通过举例的方式,运用个体总体精算成本方法和总体精算成本方法对混合型企业年金计划的成本分配方法进行探索。

混合型企业年金;铁路企业;适用性

1 概述

企业年金是指在政府强制实施基本养老保险制度之外,企业在国家政策的指导下,根据自身经济实力和经济状况建立的,旨在为本企业职工提供一定程度退休收入保障的制度。与传统的员工福利保障制度相比,企业年金是一种延期支付的劳动报酬,不仅能够提高职工退休后的生活水平,还能形成对员工的长效激励,成为企业吸引人才的一种有效手段。铁路企业年金制度从 1995年开始建立,历经 16 年,已经初步显现出作为养老保险第二支柱的功能。2008 年,铁道部下发了《关于加强铁路企业年金管理的指导意见》,完成了企业年金方案的制定和备案工作,组建成立企业年金理事会并由其选择确定企业年金基金管理机构、启动移交原有企业年金基金和个人账户管理等工作,将企业年金实行规范的市场运营管理。

企业年金是以延期支付方式存在的员工劳动报酬的一部分或者是员工分享企业利润的一部分。根据缴费和支付方式的不同,可以将企业年金分为待遇确定型企业年金、缴费确定型企业年金和混合型企业年金。从国外发达国家企业年金的实践经验看,混合型企业年金集合了待遇确定型和缴费确定型企业年金特点于一身的企业年金模式,基本可以满足年金计划发起人在单独采用两种计划时无法满足的特殊需要和人力资源管理方面的需要。

2 混合型企业年金模式的优势

(1)从给付水平方面分析,混合型企业年金模式具备待遇确定型年金计划退休给付确定的特点,还能根据通货膨胀率和当地上一年员工平均工资水平增长率适时调整退休给付水平,提高投资管理的效率,基金积累于名义个人账户中,具有很好的偿付能力,保障了退休员工生活的稳定。

(2)从成本方面分析,混合型企业年金模式虽然实行名义个人账户,但在员工退休领取年金之前,整个企业年金资产的配置权属于企业或受托方,通过规模集合使用年金资产,实现规模经济,可以在更大程度上节约管理成本。

(3)从可携带性方面分析,混合型企业年金在员工离职时,可以带走个人账户,而不需要像待遇确定型年金计划一样采取复杂的计算,统一账户中的个人权益的方法或者换成延期年金的形式,便于保持企业间的人员流动。

(4)从投资风险方面分析,企业或受托方进行投资决策和承担投资风险,如果基金投资收益率高,可以减少捐纳金的缴付,激励企业或受托方提高基金资产管理和风险控制的能力,从而降低投资风险,增加投资收益。

(5)从长寿风险方面分析,混合型企业年金计划由企业或受托方承担员工的长寿风险,可以免除员工退休后的后顾之忧,激励员工安心为企业服务的积极性,减少为了高薪而跳槽和频繁流动的情况发生,优化企业人力资源结构,同时提高员工退休后的实际生活水平。

(6)从人力资源管理方面分析,由于企业与员工签订协议,明确保证了员工在退休时的待遇水平,因而企业能够吸引经验丰富的员工,使员工愿意长期为企业服务。因此,混合型企业年金模式有助于调动企业设立企业年金的积极性,将企业年金市场的潜在需求转化成巨大的现实需求,极大的推动我国企业年金市场的发展。

(7)从契合员工生命周期特点方面分析,由于年轻员工的企业年金积累期限较长,风险承受能力较强,年轻员工在加入年金计划时比较愿意选择管理简单、代际功能较弱的缴费确定型年金计划。而随着员工年龄的增长、管理年金资产的能力和风险承受能力的下降,到中老年时达到一定条件则由企业统一将缴费确定型年金计划转变为有稳定保障的待遇确定型年金计划。在参加年金计划时,中老年员工可以直接参加由企业统一管理的待遇确定型年金计划。因此,混合型年金计划具有契合员工生命周期不同抵御风险能力不同的特点,可以灵活适应各个年龄段员工的选择,比较科学合理。

3 铁路企业建立混合型年金的适用性分析

铁路企业具有较好的建立企业年金制度的基础,在投资决策上偏向于稳健型,一般采取集体决策,决策周期比较长。铁路企业员工人数众多,年龄层次比较复杂,各个年龄段的员工分别占有一定比例。针对铁路企业的特点,在设计企业年金模式时应考虑以下问题。

(1)铁路企业员工人数众多,如果选择缴费确定型企业年金计划,需要为每个职工建立起个人账户,管理成本巨大,较为理想的方法是建立统一账户集中管理。

(2)铁路企业的历史较长,员工年龄结构复杂,平均年龄在 40 岁左右。采用缴费确定型企业年金模式会存在大量老职工缴费期限短的问题,账户基金积累不足不能获得足够的退休养老金。一方面,如果企业一次性为老职工的个人账户提供资金,将会给企业带来财务困难。另一方面,如果统一采取待遇确定型企业年金模式,不能满足具备较丰富理财知识、年轻职工拥有个人账户投资决策权的需求。因此,铁路企业不宜采用单一年金模式。

(3)铁路企业中老年职工较多,对风险的态度比较保守,风险承受能力弱,因而风险管理意识薄弱。如果设立个人账户,让中老年员工确定投资方向和投资决策,很难做到基金的保值增值。因此,缴费确定型企业年金模式不适用中老年职工,较适用于年轻的职工群体。

建议铁路企业采取以待遇确定型计划为主,缴费确定型计划为辅的企业年金模式,即混合型企业年金模式。混合型企业年金模式能够平衡年轻职工和中老年职工各自的需求,发挥缴费确定型年金计划赋予参与职工账户投资的决策权和账户可携带性的优势,符合年轻职工较强的风险承受能力和工作流动性。同时,待遇确定型年金计划适应中老年职工获得稳定的养老金收入,投资偏好稳定,风险承受能力较低的现实。

4 混合型企业年金适用的成本分配方法

2010 年开始采用个体总体精算成本方法,假定2010 年1月1日资产精算值是 10 000 元。资产按照累积给付现值比例分配,计划参加者1和参加者2的资料如表1所示。

表1 企业年金计划参加者资料

混合型企业年金模式倾向于待遇确定型年金计划,其分配方法采用总体精算成本方法,将参加者团体作为整体确定成本。个体总体精算成本方法和总体精算成本方法较适合于混合型企业年金计划。

4.1 个体总体精算成本方法

4.1.1 个体总体精算成本原则

个体总体精算成本方法兼有个体成本方法和总体成本方法的特点。这种方法首先计算未来给付精算现值,计划的总基金在所有参加者中分配,用未来给付精算现值减去分配于每个参加者的资产,得到每个参加者未来正常成本的现值,再用精算数学的基本年金公式得到每个计划参加者的正常成本。与个体成本方法类似的是总的正常成本等于每个参加者的正常成本的和,与总体成本方法类似的是它涉及到年金资产。

个体总体精算成本的计算公式为:

式中:NC为正常成本;B为计划给付,与工资规划有关;F p为个体参加者分配到的基金份额。

该公式的含义是对每个参加者未来正常成本现值将用于支付未来给付现值与分配到的资产份额的差。已退休者的基金份额等于其未来给付现值,而参加者的基金份额会在剩下的资产中分配。

4.1.2 个体总体精算成本应用

假设年金计划生效日为 2005 年1月1日,正常退休给付是每工作1年月给付 10 元,退休前无死亡和终止。利率为 6% 时,近似年金值a60(12)=11。

以 2010 年1月1日为0时刻,张某在0时刻是25 岁,则有:

式中:为分配给参加1的基金份额,由于在退休前无死亡和终止,则。

参加者2在0时刻是 40 岁,按照每工作1年月给付 10 元,其20年累积给付为B40,B40=10×12×20= 2 400,累积给付的精算现值为pvB==40408 231.65。同样,参加者1的累积给付B25,B25=10×12× 5=600,累积给付的精算现值为pv25B25== 858.69。因此,分配给参加者1的基金为:858.69/ (858.69 + 8 231.65 ) × 10 000 =944.62;参加者2的正常成本为:NC25=[(10 × 12 × 40).v35.11-944.62]/=433.18

4.2 总体精算成本方法

4.2.1 总体精算成本原则

总体精算成本方法的特点是没有直接的精算负债,正常成本等于未来给付的现值减去资产和未备基金精算负债。如果给付与工资有关,则总体规划成本通常表示为工资的一个比例。它将年金基金所剩下的未备基金规划成本在参加者剩下的工作期内,以均衡数额或百分比的形式进行分摊。

总体精算成本的计算公式为:

式中:TNC为该团体的总成本;ä为平均工作基础年金;B为所有的未来给付在评估日的值,包括在职的,延迟给付的和退休的;F为资产。

4.2.2 总体精算成本应用

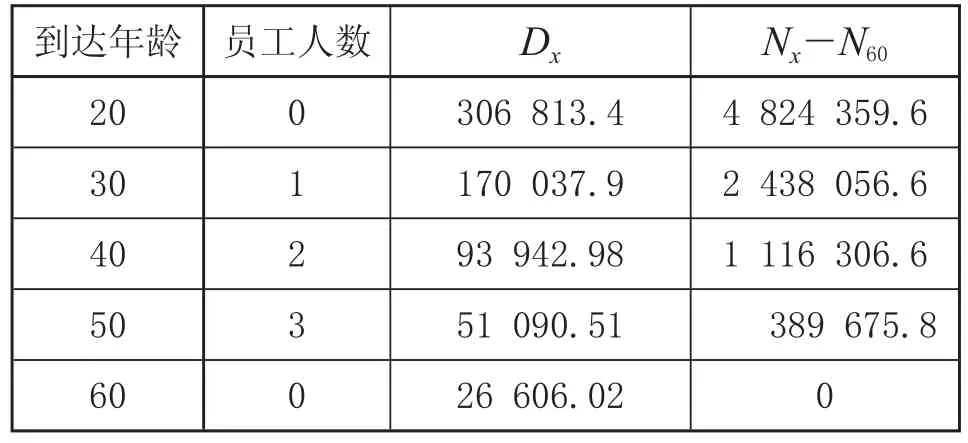

假设年金计划生效日为 2005 年1月1日,正常退休给付是每工作1年月给付 10 元,退休前除死亡外没有终止。员工在 20 岁时工作,利率 6% 时,近似年金值=11。参加者在 2005 年1月1日的资料及计算基数如表2所示。

表2 参加者在 2005 年 1月1日的资料及计算基数

计算 2005 年1月1日的正常成本时,把2005年1月1日作为0时刻,由于计划生效日也在0时刻,因此此时的资产F0=0。

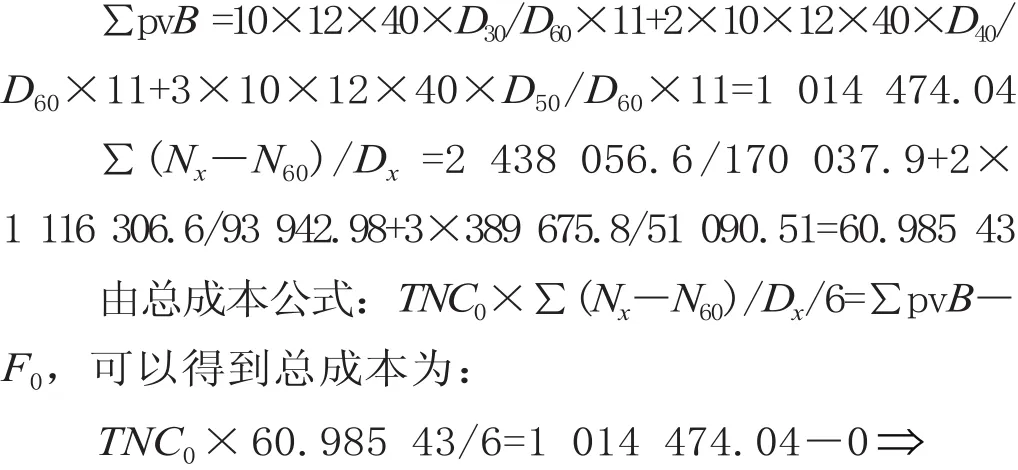

未来总的给付精算现值∑ pvB为:

以上的企业年金成本精算方法是在实务中可以运用的方法,计算过程清晰,具有较强的可操作性,并且主要是针对开始建立企业年金计划的企业进行举例。已经建立了企业年金计划的企业可以将举例的年数推延可以计算出当年的精算成本。

5 结束语

混合型年金计划能够很好地结合待遇确定型与缴费确定型计划的优点,在一定程度上弥补了两者的缺点,因此混合计划正吸引着越来越多的企业,形成了一种发展趋势。虽然现在采用混合型企业年金计划的企业在整个年金计划比例中所占的份量还很小,但是可以预见的是:基于其内在巨大的发展潜力,混合计划在企业年金中将会发挥越来越大的作用。探索建立适合铁路企业自身发展特点的混合型企业年金模式,可以结合不同类型企业年金计划的优点,对于增强企业凝聚力、提高企业的市场竞争力、保障退休员工的基本生活、缩小企业员工和机关事业单位员工的退休收入差距,以及经济和社会的稳定发展都具有十分重要的实践意义。

1003-1421(2011)06-0009-04

F530.68

B

2011-03-02

宋小满