基于Logit模型对我国商业银行信用风险评估的实证研究

2010-11-12翟清兰

翟清兰

(巢湖学院管理系,安徽 巢湖 238000)

基于Logit模型对我国商业银行信用风险评估的实证研究

翟清兰

(巢湖学院管理系,安徽 巢湖 238000)

随着金融的全球化趋势和金融市场的波动性加剧,各国银行和投资者受到了前所未有的信用风险的挑战。信用风险评估方法也不断推陈出新,管理技术正日臻完善,许多定量技术、支持工具和软件已付诸商业应用。然而,我国商业银行和金融市场尚处转轨和新兴发展阶段,信用风险管理技术较为落后。针对于此,本文从商业银行角度,研究借款人(上市公司)信用风险评估的方法和应用问题。利用SPSS软件对企业的多维财务指标进行t检验和主成份分析得到了7个能够反映企业信用风险高低的关键财务指标,并利用这7个指标建立了Logit模型,结果表明,利用建立的Logit对我国商业银行的信用风险评估中具有较高的预测准确率,从而为我国商业银行信用风险评估方法从传统的定性分析法向定量分析法迈进起到了一定的借鉴作用。

商业银行;信用风险;Logit模型

1 引言

现代商业银行在社会经济发展过程中,发挥着创造货币存款、实现金融政策效率和社会实现等方面的作用,[1]是国民经济的“总枢纽”和“调节器”,然而,近年来,随着金融的全球化趋势及金融市场波动性的加剧,商业银行所面临的风险是与日俱增,成为风险聚焦的焦点。在商业银行所面临的众多风险中,信用风险占有特殊的地位。上个世纪80年代,美国不少储蓄和贷款机构主要因信用风险而倒闭,世界银行对全球银行业危机的研究表明,导致银行破产的最常见原因就是信用风险。[2]因此,国际国内金融界近年来对信用风险的关注日益加强。

Logit回归是一种非线性分类的统计方法,用于因变量为定性指标的问题。王春峰和万海晖(1998)[3]将判别分析法应用于我国商业银行信用风险评估,通过与Logit方法相比较,研究了判别分析法的有效性。张贵清和刘树林(2005)[4]采用聚类分析、多元判别和Logit回归方法构建了我国商业银行的信用风险评级模型。Ohlson(1980)[6]构建了 Logit识别模型,吴世农、卢贤义(2001)[7]采用逐步回归法从21个财务指标中选取6个指标对财务困境问题进行研究,结果表明Logit模型优于线性判别模型,李萌(2005)[8]利用主成份分析法和Logit判别方法构造了商业银行信用风险评估的Logit模型,研究结果表明Logit模型具有非常可信的识别、预测和推广能力,是商业银行信用风险评估的有效工具。方洪全和曾勇(2004)[9]讨论了基于不同评价体系的判别模型和Logit模型的预测精度问题,说明了线性判别模型和Logit回归模型的预测精度高低与所选择的评价体系显著相关。Logit模型不要求线性判别模型的假设,是商业银行较理想的信用风险评估工具。

2 Logit模型的建立及实证分析

本研究选取上海证券交易所A股市场上2002-2004年的在我国商业银行均有贷款且财务报表齐全的200家上市公司,3年共得到600个样本,其中2002-2003年的400个样本作为训练样本,2004年的样本作为预测样本。数据主要来源于wind资讯和上海证券交易所所提供的数据。

本研究从反映公司财务状况的23个财务指标,然后对这23个指标进行独立样本t检验选取了21个指标,这21个指标在两类企业之间是具有显著差异的,然后再对这些指标进行主成份分析,从而得到了几个关键的财务指标。这些财务指标综合反映了公司的盈利能力、偿还能力和流动能力、资本结构与财务杠杆、资产管理效率、成长能力等五个方面的财务状况。

Logit模型也称Logit回归模型,是指因变量为二级计分或二类评定的回归分析,这种方法对独立变量进行加权,并以破产概率的形式赋值给各企业一个Z-score值,该方法的长处在于,它无需像判别分析那样假设多元正态性并具有相同的协方差矩阵。这与现实中企业财务指标的真实情况相吻合。运用Logit模型进行信用风险评估的实证研究也成为信用风险评估研究中多变量分析方法的主要分支之一。Logit分析将非线性效果一体化,并将Logistic累计函数应用于对企业的违约预测。

假设企业违约概率为P,则1-P为企业如期归还贷款的概率,定义[8]

式(2)即为 Logit回归模型,式中的 X1,X2,…Xn即为企业的财务指标。

与线性判别模型不同,[8]Logit模型没有理论上的阈值,阈值完全需要根据研究目标来选择。本文研究选择0.5为阈值,即通过Logit模型计算出公司的违约概率大于或等于0.5,则将公司判定为高风险企业,否则判定为低风险企业。

使用Logit模型方法建立我国商业银行信用风信评估模型需要设置因变量和自变量,因变量是指上市公司是高风险企业还是低风险企业,自变量是指各公司的财务指标。为了便于研究,本文对高风险企业赋值为1,低风险企业赋值为 0。

本次研究共引入600个样本,其中高风险企业246个,低风险企业354个,对这600个样本进行独立样本t检验,发现两类企业具有显著差异的指标共21个,然后再对这21个财务指标进行主成份分析得到7个主成份。根据主成份负荷矩阵和因子得分系数矩阵可了解各主成份与原始指标间的关系。当对训练样本建立Logit模型时,进入模型中的指标是通过SPSS软件中提供的自变量强制进入回归方程的六种方法中的Forward:Conditional(以假定参数为基础作似然比概率检验,向前逐步选择自变量),通过这种方法最后这7个指标全部进入了Logit模型。

在本文中对这600个样本进行分类,分为训练样本(2002年和2003年的上市公司)400个和测试样本(2004年的上市公司)200个,建立Logit模型进行研究。一般认为,国际上的优质商业银行不良贷款率在3%以下,中等商业银行在5%左右,[5]因此本文以不良贷款率5%作为高风险企业与低风险企业的分界线。根据以上分组标准,训练样本中,高风险企业174个,低风险企业226个;测试样本中,高风险企业72个,低风险企业128个。当训练样本为400个时,进入Logit模型的主成份共 7 个, 按顺序依次为 Y1、Y6、Y5、Y4、Y2、Y7、Y3, 经 SPSS 分析得到的 Logit模型参数为如表1所示。

根据表1,Logit回归函数为

引入上市公司的财务数据并根据函数(3)预测信用风险时,如果计算得出的结果小于0.5,则该上市公司被判定为低风险企业;反之,该上市公司被定义为高风险企业。

表1 Logit模型参数表

表2说明,由训练样本建立的Logit模型对训练样本的平均准确率为90.5%,其中对低风险企业判别的准确率为92.5%,对高风险企业判别的准确率为87.9%。

表2 Logit模型对训练样本的判定结果

结果表明本文建立的Logit模型对高风险企业判定的准确率比前人所研究的要高,且对低风险企业判定的准确率比前人的研究要高,模型总体的准确率为90.5%,也比前人的研究要高;且对低风险企业判定的准确率要高于对高风险企业判定的准确率。

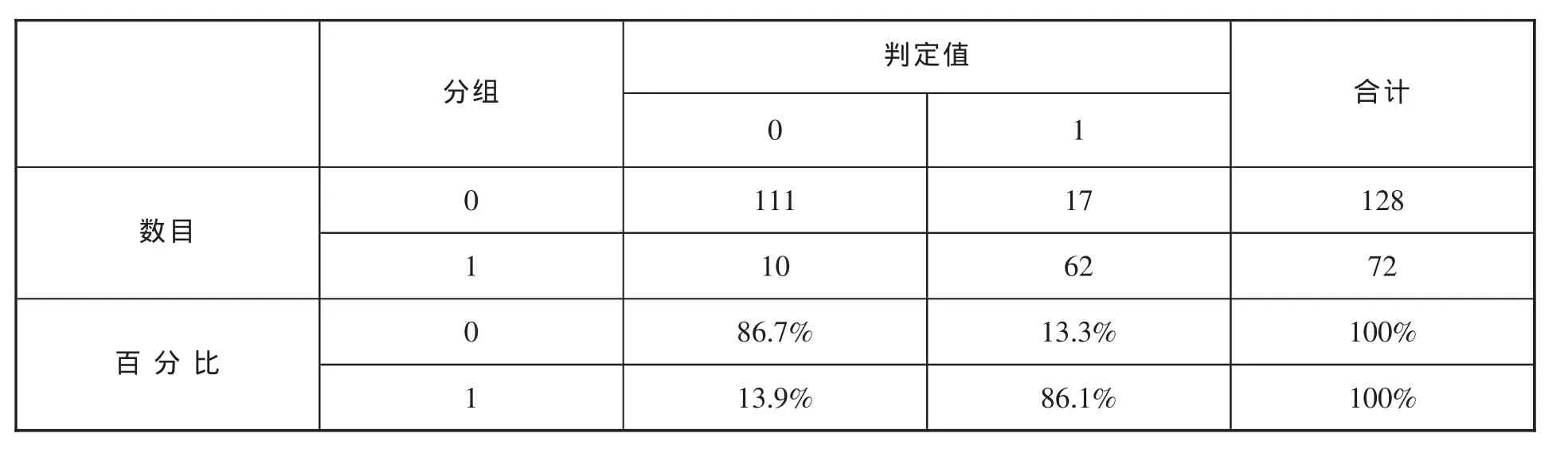

采用400个训练样本建立的Logit模型对200个测试样本的检验结果见表3。

表3 Logit模型对测试样本的预测结果

结果表明,由训练样本建立的Logit模型来判定测试样本企业的信用风险状况,发现模型对测试样本的整体的判定准确率为86.5%;同训练样本相差甚小,其中对低风险企业的检验准确率为86.7%,对高风险企业的检验准确率为86.1%,Logit模型对训练样本和测试样本的判定结果基本一致,模型比较稳定。

由于进入Logit模型的自变量的个数比前人研究的要多,选取的样本也比前人的要多,故本文中所建立的Logit模型对商业银行的预测精度比以前的研究要高。

3 结论

本文围绕利用Logit模型来研究商业银行的信用风险评估问题,取得了一定的效果。总结本文可得到以下这些结论:

1、Logit分析法由于具备对数据自学习和自适应能力,对非正态分布的数据可以达到很好的分类效果。

2、Logit分析法能够比较完善、迅速地解决问题。Logit模型具有较强的透明度,是一种“白盒技术”,因此,Logit模型也就比较容易解释。模型中变量的系数都具有一定的涵义,代表了指标的重要性程度,可以比较各个变量对模型贡献的大小。

3、信用分析与决策的科学是防范商业银行信贷风险的关键。完全依赖实践经验与主观判断能力,决策结果会因人而异;而实行贷款的量化管理,改变贷款决策中的主观臆断因素,可逐步提高信贷决策的科学水平,在很大程度上可以起到防范信贷风险的作用。

4、样本的选取需要更加合理化。本研究中只采用了上海证券交易所的200家上市公司的财务数据,且选择的进入模型的变量(财务指标)有7个,而实际中上市公司的财务指标远远不止这么多。如果允许的话,可以考虑公司的资产规模、上市公司受保护的程度等方面影响上市公司信用风险高低的因素。

5、实证模型来源于实际样本数据,其可靠性、有效性是以样本数据为基础的,它存在着一定的时效性和条件性。随着时间的推移,当数据环境条件发生较大变化,对实证模型产生重大影响时,实证模型的修改、补充和完善是必须的。

[1]曾国坚,何五星.银行风险论[M].中国计划出版社,1995.

[2]世界银行.新兴市场经济中的商业银行[M].中国计划出版社,1995.

[3]王春峰,万海晖,张维.商业银行信用风险评估及其实证研究[J].管理科学学报,1998.

[4]张贵清,刘树林.我国商业银行信用风险评级实证分析[]河北经贸大学学报,2005.

[5]SueyoushiT.ExtendedDEA—DiscriminantAnalysis,EuropeanJournalofOperationalOperationalResearch[J].2001,131:324-351.

[6]Ohlson J.Financial ratios and the probabilistic prediction of bankruptcy,Journal of Accounting Research,Vol.18,1980.

[7]吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001.

[8]李萌.Logit模型在商业银行信用风险评估中的应用研究[J].管理科学,2005.

[9]方洪全,曾勇.对银行信用风险评价体系的比较[J].系统工程理论方法,2004.

AN EMPIRICAL STUDY OF CREDIT RISK ASSESSMENT BASED ON LOGIT MODEL IN CHINA'S COMMERCIAL BANKS

ZHAI Qing-lan

(Department of management, Chaohu College, Chaohu Anhui 238000)

The globalization and fluctuation in financial world have brought big challenge to bankers and investors all around the world.Many new methods are introduced into the credit risk evaluation area and a lot of quantitative techniques have put into the market.Comparing with famous international commercial banks,banks in China have a long way to go.By summarizing and analyzing the main approaches and models in the area of evaluating borrowers(listed company) for commercial banks,Combined with t-test and principal component analysis for listed company’s multidimensional financial ratio with SPSS,we get seven critical principal component which reflect the credit risk and established Logit model with them.results from empirical analysis of the model are shown as follows:Logit technical is applied to commercial banks,credit risk assessment is a high accuracy rate on forecast, so this paper has played a important role on credit risk assessment methods from traditional qualitative analysis to quantitative analysis for commercial banks in China.

commercial bank;credit risk;Logit model

F224.0

A

1672-2868(2009)01-0039-04

2009-10-07

巢湖学院科研课题(项目编号:XWQ-200818)。

翟清兰(1979-),女,安徽巢湖人。巢湖学院管理系,硕士研究生。研究方向:数量经济。

责任编辑:宏 彬