中国黄金期货价格与黄金现货价格联动影响实证分析

2010-10-10曹潇

曹 潇

(西北政法大学经济管理学院,西安 710100)

中国黄金期货价格与黄金现货价格联动影响实证分析

曹 潇

(西北政法大学经济管理学院,西安 710100)

借助单位根检验、因果检验以及共同因子贡献法,实证分析了我国黄金期货价格与黄金现货价格之间的联动影响机制。研究表明,两者价格变动趋势长期一致,短期偏差较大,同时两者的价格波动率序列有较高的相互依存性。

黄金价格;波动率序列;相关性

中国黄金市场处于新兴阶段,市场价格波动剧烈,而且风险巨大。因此,对黄金期货价格与黄金现货价格之间的联动影响机制进行实证分析,有助于黄金生产商进行套期保值,提高市场竞争力,也有助于投资者规避黄金价格波动带来的风险。

对黄金期货和现货价格间的联动关系,国内现有的研究文献多借助因素分析模型以及经典计量经济学模型进行分析[1-2],这使得数据间存在的伪回归、共线性等诸多问题无法得以解决。因此,本文在现有文献研究的基础上,扩大实证研究的时间段,并借助不同的计量方法,进一步实证分析我国黄金期货价格与黄金现货价格联动影响机制。

1 研究假设、变量设计与样本区间

根据套期保值理论,黄金期货价格与现货价格变动具有趋同性。因此,实证研究中可假设两者价格变动趋向一致。

在变量设计方面,选取黄金期货价格指数的日收盘价格为 FAU,与其所对应的现货AU 9999和AU 9995的日收盘价格的均价为SHAU。不同的黄金期货合约交割期限各异,导致黄金期货价格不具连续性,因此,本文从文华财经网站和上海黄金交易所网站获取黄金现货价格和黄金期货价格,采用沪金指数表示黄金期货价格,黄金现货价格则为每月金价交易表中的日收盘价,样本区间选取2008年1月9日至2009年12月20日,共472个。

2 实证模型与计量检验

2.1 单位根(ADL)模型分析

为避免因素分析模型中可能遗漏的重要变量对参数估计的影响,以及经典计量经济学模型可能存在的伪回归、共线性等诸多问题,本文采用最新发展的动态计量经济学模型协整(Co2integration)研究黄金期货价格与黄金现货价格之间的联动影响机制。

借助Eview s5.1分析软件,通过对472个数据的处理,可构建黄金期货价格与现货价格之间的回归方程:

由SHAU的系数为1.071 703可知,我国黄金期货价格与黄金现货价格变动趋向一致,而且两者之间有着较高的线性相关度。这说明,当前黄金期货市场具有一定的套期保值功能。

由Durbin Watson值 <1.5可知,回归方程(1)的残差序列具有高度正一阶序列相关性。因此回归方程(1)的残差序列自相关性需借助Greusch2Godfrey LM检验(p=2)。如表1所示。

表1 回归方程(1)的残差序列相关性

检验结果显示,回归方程(1)的残差序列存在着序列相关性,在1%的显著性水平下拒绝原假设,因此,回归方程(1)的估计结果失效,需借助其他方法修正残差序列的自相关性。

计算我国黄金期货市场和现货市场的价格波动率序列可利用公式 R=Δpt/pt-1来进行,RFAU表示期货价格, RSHAU表示现货价格。在对变量进行协整分析之前,首先对分析中所涉及的变量序列进行平稳性检验,即单位根检验。ADF检验模型为:

其中εt为白噪声,Δ为差分算子,β1为常数项,β2为趋势项系数,δ为不同滞后期的差分系数。原假设 H0,表示{yt}有一单位根,即{yt}非平稳,但它经过 d阶差分后平稳,就称{yt}是 d阶单整的,记为 I(d)。

ADF检验进行2阶滞后得到的检验结果见表2。

表2 两个时间序列单位根检验结果

由表2可知,两个序列为平稳序列。因此,需要借助自回归分布滞后[ADL(p,q)]模型分析市场的风险规避功能。

自回归分布滞后模型如(3)式所示:

由回归分析选取阶数p=1,q=2,构建自回归分布滞后模型如下:

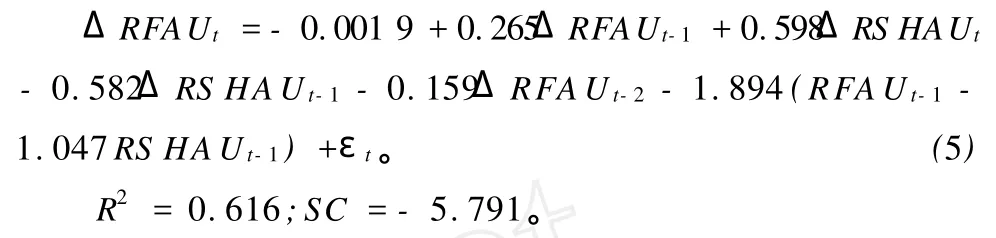

利用LM及CUSUM检验对(4)式残差序列分别进行检验,并进行参数重整,可得价格序列的误差修正模型如(5)式所示:

式(5)中差分项反映了短期黄金现货价格波动对黄金期货价格的影响,黄金期货价格偏离长期均衡价格的调整力度则由误差修正项ecmt的系数反映。由长期均衡系数为1.047可知,我国黄金期货价格与现货价格波动之间存在较高依存关系,两者之间的变化率有104.7%,是呈线性关系的。由调整系数-1.894可知,长期均衡对短期价格波动具有较强的调整力。

2.2 Granger因果检验

Granger因果关系检验的定义基于系统的向量自回归(VAR),并且假定每一变量的预测信息均包含在这些变量的时间序列之中。对于两变量情形,检验要求估计以下回归:

其中c1,c2为常数项;u1t,u2t为白噪声差项,且对所有的t有 E(u1t,u2t)=0;α,β,γ及δ均为系数项;m表示线性约束个数,n表示样本个数。如果接受 H01:β1=β2=…=βn=0,则xt不是yt的Granger原因,反之则表明xt是yt的Granger原因;若接受 H02:γ1=γ2= …=γm=0,就表明yt不是xt的Granger原因,反之则yt是xt的Granger原因。对以上偏回归系数为零的联合检验可以通过F检验实现,如果计算所得的F值大于给定的临界值,则拒绝原假设,表明存在着因果关系,反之就表明接受原假设,不存在因果关系。对于不具有协整关系的变量,可用其各自的一阶差分序列来进行因果关系检验。在因果关系检验中会涉及到滞后阶的选取,根据赫池信息准则(A IC),本文设定各变量的滞后阶数为2。

本文以黄金期货价格作自变量,以黄金现货价格作为因变量,检验期货价格对现货价格的影响。设 yt为即期期货价格,yt-1为滞后一期期货价格,xt-1为滞后一期现货价格,应用Eview s5.1的检验结果见表3。

表3 Granger因果关系检验结果

由表3可知,黄金期货价格波动的 Granger原因是黄金现货价格的波动,黄金现货价格波动的 Granger原因却不是黄金期货价格的波动。由此可知,我国黄金期货市场不具价格发现功能。

2.3 共同因子贡献法

由于Granger因果检验无法检验期货价格对现货价格的影响力度,因此需要借助共同因子贡献法,度量期货市场收盘价对现货市场开收盘价的影响力度。

Granger(1995)的P2T模型的一般假定如下:

式(8)正是Stock和Watson(1988)的共同因子表达式,共同因子是ω,其中无法对 yt产生永久冲击的短暂成分为Gt。此时价格的线性组合可以由共同因子ω分解而得:

表4 我国黄金现货与黄金期货市场的价格发现能力检验结果

由于η1>η2,所以我国黄金期货市场的收盘价格影响到了黄金现货市场的收盘价格。同时由η1-η2=0.034可知,两个市场收盘价的价格发现能力较为接近。

3 计量检验结论

由实证分析可知,长期来看我国黄金期货价格与现货价格走势趋于一致,短期却存在较大偏差,同时两者的价格波动率序列有较高的相互依存性。由此,我国黄金期货市场已具备一定风险规避功能,但是黄金期货市场价格的波动还不具备价格发现功能。

[1] 余亮,周小舟.我国黄金期货与现货市场的价格变动和价格发现机制[J].上海金融,2009(4):41-44.

[2] 赵蕊.我国黄金期货市场功能发挥的实证研究[J].金融发展研究,2009(3):70-73.

[3] 周洁卿.中国黄金市场研究[M].上海:上海三联书店, 2002:5-12.

[4] 李战杰.黄金价格的影响因素[J].重庆商学院学报, 2002(4):20-22.

[5] 杨柳勇,史震涛.黄金价格的长期决定因素分析[J].统计研究,2004(6):21-24.

[6] 胡恩同.黄金的双重属性与其价格决定机制[J].黄金科学技术,2005(9):1-7.

[7] 张志刚,黄解宇.我国黄金现货价格与国际金价关系的比较研究[J].价格理论与实践,2007(12):70-71.

[8] 张纪康.世界黄金期货及其交易方式[J].外国经济与管理,1995(9):33-34.

[9] 黄益龙,汪杨岚.世界主要黄金期货品种与我国黄金期货的发展[J].黄金市场,2005,26(4):4-7.

[10] Gonzalo J,Granger C W.Estimation of common long-memory components in cointegrated systems[J].Journal of Business and Economic Statistics,1995(13):1-9.

[11] Stock J H,Watson M W.Testing for common trend [J].Journal of the American Statistical Association, 1988,83(4):1097-1107.

(责任编校:李秀荣)

Em pirical Analysis of Coupling Effects between China’s Forward Gold Price and Spot Gold Price

CAO Xiao

(School of Economics and Management Northwest University of Political&Law,Xi’an 710100,China)

With the aid of strategies like linear regression,unit root test,Granger-causality test and a common factor contribution,this paper made an empirical analysis of coup ling effects be-tween China’s forward gold p rice and spot gold p rice.The research result show s that there is long-term consistency between their p rice change trend but there are short-term discrepancies be-tween them,while at the same time there is high-level interdependence between their price volatility rate sequence.

gold prices;volatility rate sequence;correlation

F830.91

A

1672-349X(2010)06-0082-03

2010-11-04

曹潇(1975-),男,讲师,博士,主要从事金融工程方面的研究。