完全成本法与变动成本法的比较分析

2010-07-11巴君君

巴君君

变动成本法是指在组织常规的产品成本计算过程中,以成本形态分析为前提,在计算产品成本时只包括产品生产过程中所消耗的直接材料、直接人工和变动制造费用即变动生产成本,而把固定制造费用即固定生产成本以及非生产成本全部作为期间成本的产品计算方法。

与变动成本法相对的传统的成本计算方法是在产计算产品成本和存货成本时,把一定时期发生的直接材料、直接人工和全部制造费用(包括变动制造费用和固定制造费用)都包括在内的方法,称为“完全成本法”。

变动成本法和完全成本法的基本差异在于对固定制造费用的处理不同。在完全成本法下,固定制造费用成本包括在产品存货中,当产品完工之后,这些成本转入产品成本,只有当这些产品销售后,这些成本才转入利润表销售成本中。在变动成下,固定制造费用成本被认为是期间成本直接转入利润表。

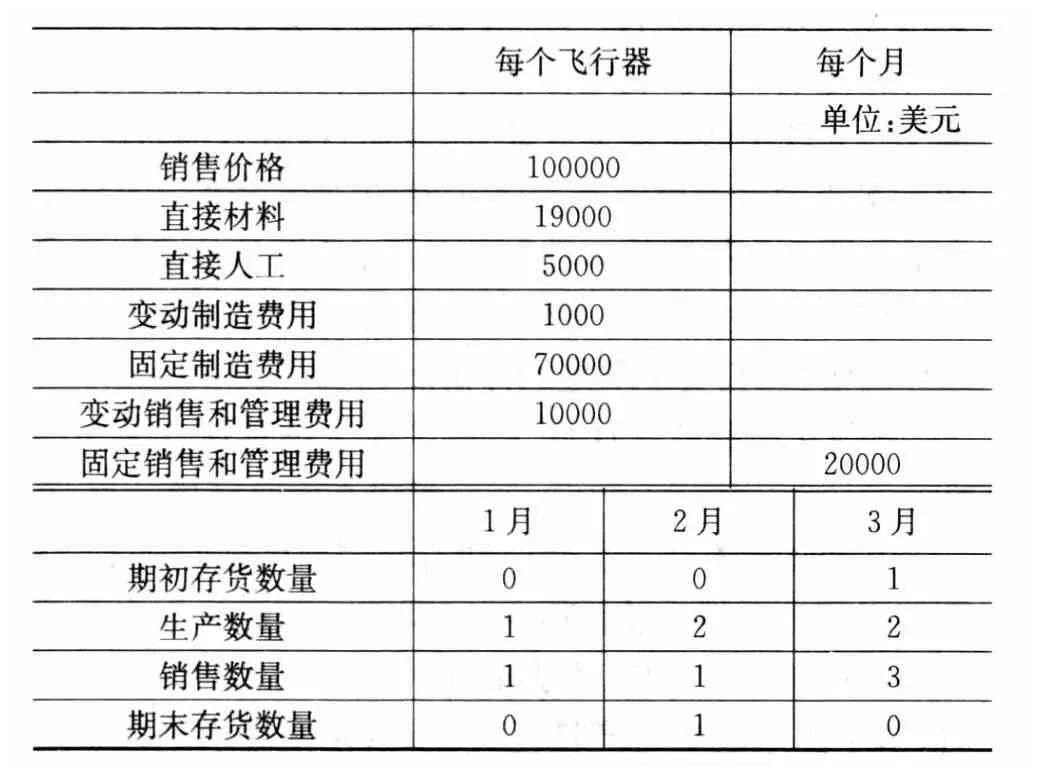

为了说明变动成本法和完全成本法的差异,我们以Weber Light Aircraft为例,该公司生产轻型娱乐飞行器。公司经营情况如下:

?

我们首先建立公司1月、2月和3月的完全成本法下的利润表。然后我们使用变动成本法确定相同月份公司的净经营收益。

一、完全成本法下的利润表

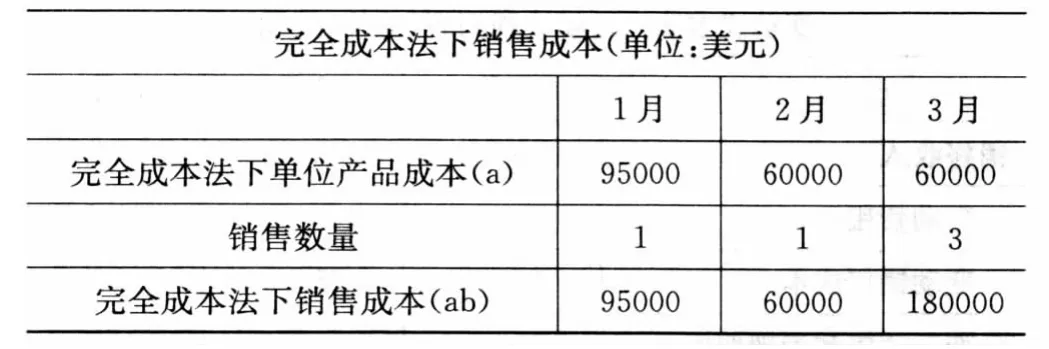

编制公司1月、2月和3月的完全成本法利润表,我们需要确定公司每月的单位产品成本、销售成本和销售及管理费用。公司完全成本法下单位产品成本计算如下:

考虑到单位生产成本,在完全成本法下每月销售成本确定如下:

?

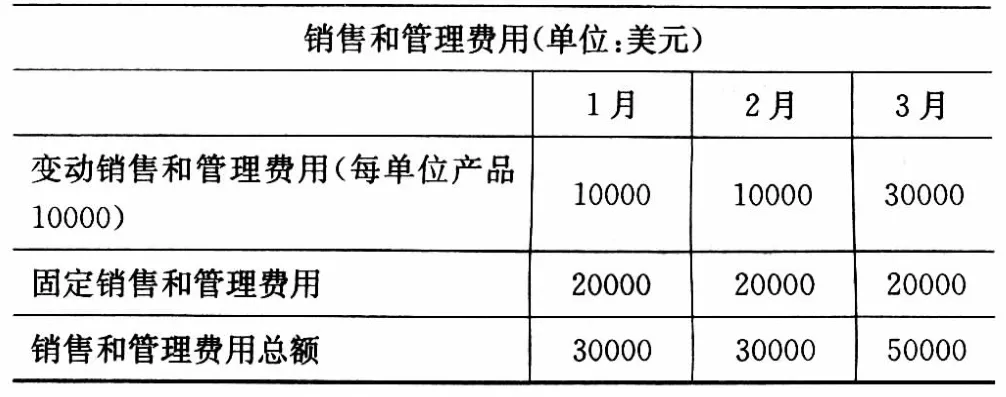

3月份销售商品中的1件是2月份生产的。因为2月份和3月份的单位生产成本都是60000美元,3月份的销售成本为单位生产成本60000美元乘以3,即180000美元。公司的销售和管理费用如下:

?

将所有信息综合,完全成本法利润表如下:

?

注意,即使1月和2月的销售相同,成本结构也会发生变化,在完全成本法下2月的净经营收益高于1月份35000美元。

二、变动成本法下的利润表

在变动成本法下,产品成本主要有变动生产成本组成。在Weber Light Aircraft,每单位变动生产成本为25000美元(直接材料19000+直接人工5000+变动制造成本1000)。

因为每个飞行器的变动生产成本为25000美元,变动成本法下销售成本简单计算如下:

?

销售和管理费用大约等于使用完全成本法下报告的数量。唯一的差异在于这些成本如何列示在利润表上。变动成本法的1月、2月和3月的利润表如下:

?

可以看出,1月份净经营收益相同,但在另外2个月中则不同。差异存在的原因在完全成本法下一些固定制造费用资本化为存货成本(如包含在生产成本中)而不是列为利润表上的当期费用。如果当期存货增加,在完全成本法当期的一些固定制造费用会递延到期末存货中。例如,2月生产2个飞行器,每个固定制造费用成本为35000美元(70000÷2)。因为只销售一个,35000美元的固定制造费用在完全成本法下的利润表上列示为销售成本,但资产负债表上35000美元作为产成品存货中的一部分。相反,在变动成本法下,固定制造费用70000美元在利润表上列为当期费用。因此,在2月完全成本法下净经营收益比变动成本法下高35000美元。这个情况与3月份正好相反,3月份只生产2个飞行器但销售了3个飞行器。在3月,在完全成本法下,105000美元的固定制造费用包含在销售成本中(2月生产3月销售的为35000美元,3月生产和销售的2个飞行器每个成本35000美元),但在变动成本法下只有70000美元被确认为期间费用。因此,在完全成本法下3月的净经营收益要比变动成本法下低35000美元。

变动成本法的诞生,突破了传统的狭隘的成本观点,为强化企业的内部经营管理、提高经济效益开创了新路。变动成本法主要存在以下几个方面的优点:

1.符合“收益与费用相配比”的会计原则

变动成本法将制造成本中的变动制造成本费用计入产品成本,将其中已销售部分作为当期费用和当期收入直接配比,而把未销售出去的产品转作存货,以便于未来的收入配比。制造成本中的固定部分与产品生产没有直接联系,它是为保持企业生产经营能力而发生的成本,随时间的消逝而消逝,把这部分成本在发生的当期作为期间费用。这样做,完全符合“收益与费用相配比”的会计原则,因而用变动成本法计算出的税前净利润较之完全成本下法更真实、准确。

2.有利于企业正确进行短期决策

企业的短期决策通常最关心的是成本、产量、利润之间的依存和消长关系,而变动成本法正好能提供这些信息。可以帮助管理当局预测前景、规划未来,并正确地进行短期经营决策。

3.有利于进行成本控制和业绩评价

变动成本法的单位产品成本中只包含变动制造成本,不包含股东制造成本。因此,每种产品的成本高低可以客观地反映该产品的成本控制情况,而不受固定制造费用分配方式的影响。另外,变动成本法便于进行企业内部的业绩评价。制定标准成本和反映预算、考核执行情况,兑现奖惩是加强企业管理的一种有效的做法,变动成本法为这一做法提供了正确的思路和恰当的操作方法。既可以提高成本控制的效果,又便于考核各部门的可控成本,对各有关责任单位履行经管责任的工作业绩作出恰当的、实事求是的评价。

4.简化产品成本计算,提高了成本核算信息的客观性

在变动成本法下,固定制造费用列作期间成本,全额从当期的贡献毛益总额中一笔扣除,因此省去了固定制造费用的分摊工作,大大简化了产品成本的计算。同时,由于固定成本与产量无关,所以在把固定制造费用直接分配到产品成本中时,无论采取哪一种分配标准都是不恰当的。用变动成本法就不再对固定制造费用进行分配,这又大大提高了成本核算信息的客观性。

但由于完全成本法和变动成本法的优缺点是相对而言的,并且各自都有一定的局限性,无法满足企业需求。因此把两种成本方法有机地加以整合,通过“单轨制”和“双轨制”两种办法使得企业能同时满足对内、外两方面的需要。