谈隐性需求在银行新产品开发中的应用

2009-03-23应剑波

应剑波

中图分类号:F830.49 文献标识码:A

内容摘要:有关消费者隐性需求的研究在国内很深入,但有关银行新产品方面隐性需求的研究则相对较少。本文在前人研究的基础上,分析和阐述了隐性需求在银行新产品开发中的重要应用,提出了“两个层次的隐性需求激发”,并运用SWOT来分析银行新产品开发中的隐性需求。

关键词:隐性需求 银行 新产品开发 SWOT分析

我国银行业于2006年12月11日向外资银行全面开放,外资银行享受国民待遇。而麦肯锡公司的一份调查显示:2002 年以来,我国四大国有商业银行已经丧失了约20%的最优质客户。以上形势的变化说明,国内银行必须增强开发新产品的能力以保留现有客户并吸引新客户,而新产品开发和金融创新有赖于对客户隐性需求的挖掘、发现、改造、引导和创造。

隐性需求的内涵

Paul Klemperper(1987)等学者认为,心理成本以人的“心理满足”为基础,它与追求物质利益的需求在很大程度上是分离且独立的。因此,隐性需求的界定应该融合认识因素和情感因素。范晓屏(2003)指出,隐性需要是人们尚未意识到的、朦胧的、没有明确抽象或者具体满足物的内在要求,它是介于基本需要和欲望满足之间的一种中间状态。

Keith Goffin Fred Lemke(2004)认为,客户有时候并不明确他们的需求是什么,这种需求称之为隐性需求。一些公司正在使用新的方法力求抓住它,这些方法被称为“隐性需求分析”(Hidden Needs Analysis,简称HNA)。Adrian Slywotzky、Richard Wise和 Karl Weber等人(2005)提出企业创新的原点即掌握客户的隐性需求。

罗永泰、卢政营(2008)提出,隐性需求是指消费者为获取高层次的精神满足产生的,或客观事物与刺激通过人体感官作用于人脑所引起的一种潜意识、未明确表述的,并能够实现或超越消费者期望的一种心理要求和行为状态。

本文认为,隐性需求是主要满足消费者心理需要的、消费者自身尚未意识到或不确定的、没有明确抽象或具体满足物的、可以并且需要被外力刺激的需求,是企业创新的源泉。

隐性需求的引导方式和诱导层次

顾客的隐性需求是企业的利润之源,企业是引导顾客隐性需求以实现彼此间价值互动的组织。企业营销变革的根本就在于把握消费者的隐性需求,提高营销活动的有效性。

(一)隐性需求的引导方式

就激发隐性需求的方式而言,可以分为教育营销、网络营销、Email营销、娱乐营销、体验营销、进行概念主体宣传、进行概念宣传、创导社会公益、塑造企业形象等;就激发隐性需求的内容而言,可以分为功能利益开发和提供、提供和完善品牌服务、提供附加价值和经济实惠、提高客户满意度、产品价值创新、满足个性化需要、改善人员服务态度、维护客户关系以及满足消费者内心个性化潜在需求等;就激发隐性需求的主体而言,虽然企业是引导消费者隐性需求的主要力量,但有时也需要多个企业联合、政府和社会的支持。

(二)隐性需求的诱导层次

消费者隐性需求的诱导有高低两个层次:低层次的隐性需求诱导是企业通过吸引消费者的注意力诱导消费者购买公司的商品和服务,在这个过程中,需求诱导改变的只是消费者对某公司产品或服务的印象和理解,并未改变消费者的基本消费观念和意识;高层次的隐性需求诱导是政府、社会和众多企业联合起来,通过改变消费者的基本消费观念、意识和习惯,以达到革命性的隐性需求激发的效果。

银行新产品开发中隐性需求的应用

(一)银行新产品开发中隐性需求引导的两个层次

1.银行新产品隐性需求的低层次引导、开发和满足。银行通过市场营销手段来引导、开发消费者的隐性需求,吸引消费者购买本银行的新产品。在这种情况下,需求原本就存在,消费者只是没有意识或注意到,银行通过有效的营销唤醒消费者潜在的需求,成功地把银行新产品推向市场。这个层次的隐性需求引导规模不大、时间不持续,对象局限于一家银行一种或几种新产品的需求。

2.银行新产品隐性的高层次激发和创造。很多银行联合起来行动,同时借助政府政策和社会其他机构的帮助,通过大规模的消费环境改造,改变消费者的最根本的消费观念、消费习惯,以达到标志性或里程碑式的隐性需求激发和创造。在原有的环境中,消费者没有这种需求,而在环境改变之后,消费者原来没有或很少有的需求转而成为最基本的需求。

例如,借记卡或信用卡在我国发行量不少,可事实上很多卡成了休眠卡,而使用中的卡的交易也是集中于转账或提现,消费者很少用卡直接消费。这是由当前特约商户少、使用不方便且没有必要的环境造成的。如果通过银行、企业和政府部门的努力,真正给予消费者一卡行天下的便利,那么人们会选择在日常生活中使用卡而非现金进行消费,巨大的隐性需求被激发创造,银行无疑将成为最大的受益者。

(二)银行新产品主要从中间业务引导、开发和创造

根据隐性需求原理,银行用于挖掘、创造、引导并满足客户较高层次、精神化和个性化需求的银行新产品,将成为银行未来的主要利润之源,也将成为银行避开产品同质化、简单价格竞争,并实现经营模式由粗放型向集约型、内涵型转变的主要手段。

商业银行的业务有负债业务、资产业务和中间业务三大类。银行资产业务和负债业务绝大多数都是基础业务,如果银行过于依赖资产和负债业务中多家银行共同关注的显性需求,银行将逐渐走向同质揽储恶性竞争,未来市场利率化的趋势将使同质揽储竞争的银行处境进一步恶化;而可能为银行带来丰富利润的客户潜在的、高级的、甚至精神层面的金融需求即隐性需求,主要集中于对中间产品中层出不穷的新产品的需求,因此隐性需求潜在的、高级的和精神层面的特性决定了银行新产品主要从中间业务引导、开发和创造。

(三)银行新产品的生命周期和显、隐性需求的界限

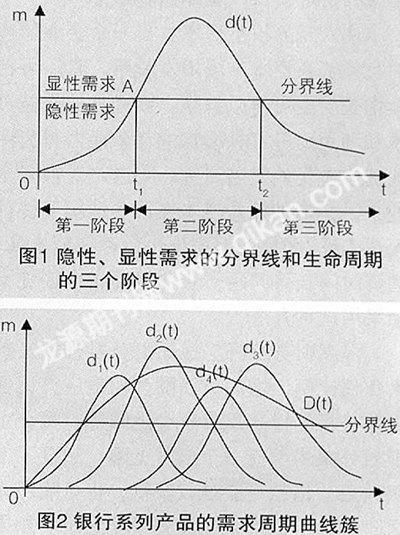

1.生命周期理论和理论隐性需求在银行新产品开发中的结合。由雷蒙德•弗农等发展完善的产品生命周期理论研究了产品在市场上不同时期销售量的变化关系。与一般产品相比,消费者对传统银行产品如存贷款的需求的周期性并不明显,这是因为存贷款需求可以被视为是人们在金融领域的最基本需求;但用来满足隐性需求的以中间产品和业务为主的银行新产品的需求的周期性则明显得多,因此可以用产品周期理论来描述。

王瑞淑等(2007)认为银行开发新产品的最小需求称为“阈值”,左右两个“阈值”的连线形成隐性需求与显性需求的分界线(见图1)。而消费者对银行新产品的需求通常表现为产品生命周期中的钟型曲线。隐、显性需求的分界线将银行新产品的生命周期钟型曲线分割为三个阶段,在第一和第三阶段的消费者对该新产品需求处于隐性需求状态,而第二阶段则处于显性需求状态。

2.银行隐性和显性需求界限的SWOT分析:

用OT来分析阈值的外生性。SWOT分析中OT分别是Opportunity和Threaten, 即机遇和威胁。原有环境下的一种威胁到了新环境下会转变成一种机会。随着政府政策、人们消费观念、金融配套设施和其他因素的快速改变,作为消费者对银行新产品和服务潜在需求的隐性需求,也将随之而改变。因此对银行而言,仅仅被动地统计需求是否达到“阈值”来决定是否开发新产品是不够的,更重要的是如何采用合理的引导和创造把隐性需求从少激发成多,从无创造成有,因此银行应该动态地看待环境中对隐性需求激发和创造的威胁和机遇,而非静态地研究隐性需求是否达到阈值。在OT分析中,银行通过改变需求来达到新产品开发的要求。

用SW来分析阈值的内生性。SWOT分析中SW分别是Strenghth 和 Weakness,即优势和劣势。各家银行由于本身情况的不同而使得各自的阈值有所不同,同一家银行也可能因采用优劣不同的新产品开发方案而导致阈值不同。资源丰富、人才充足的银行阈值就相对较低,开发的更为优秀的新产品阈值也相对较低。银行和产品开发项目可以通过发挥自身的优势和规避自身的劣势来达到降低阈值的效果,从而尽早使消费者隐性需求显性化。在SW分析中,银行通过改变阈值来达到新产品开发的要求。

3.利用套餐式产品甚至金融超市来延长新产品生命周期。将相互有着某些联系的银行新产品的需求组合在一起便形成银行系列产品的需求周期曲线簇(见图2),能够有效地延长图1中的第二阶段。如D(t)是某家银行基础业务如存贷款业务的产品生命周期曲线,di(t)是相互联系的一系列银行新产品的生命周期曲线。新产品的组合能够更有效地突破阈值并延长整体产品的生命周期,从而延长消费者对新产品在显性需求阶段持续的时间。

2006年6月,银监会主席刘明康在《金融创新:中国银行业持续稳健发展的必由之路》一文中指出:为推动银行业的业务多元化,银监会支持银行直接投资设立保险公司,也支持国内保险资金投资入股商业银行。混业经营的松绑为国内银行推出套餐式多功能新产品和一站式“金融超市”提供了现实可能性。

综上所述,本文认为银行在研究新产品开发中的隐性需求时,需要注意以下方面:以同质产品和恶性揽储竞争为主的粗放式的银行经营模式在我国必将成为历史,中间业务银行新产品的开发将成为今后银行业发展的主要方向;引导、开发甚至创造消费者的隐性需求是银行新产品利润和可持续发展的源泉;银行既可以通过OT分析改变需求来达到新产品开发的要求,又可以通过SW分析改变阈值来达到新产品开发的要求;套餐式新产品和一站式“金融超市”的新产品设计有利于阈值的提前突破和产品生命周期的延长,而混业经营将使这些潜在的策略成为现实;银行业经营模式从粗放型向集约型的转变决定了服务于客户隐性需求的新产品开发将成为银行生存和发展的主要依托。

参考文献:

1.王瑞淑,贺刻奋.商业银行新产品的隐性需求研究[J].金融论坛,2007(7)

2.罗永泰,卢政营.基于消费者隐性需求的营销模式研究策略[J].南开管理评论,2008(4)

3.范晓屏.基于隐性需要的消费倾向及其营销启示[J].商业研究,2003(16)

4.Adrian Slywotzky,Richad Wise,Karl Weber,洪瑞璘.创新的原点:掌握顾客隐性需求的8个高成长秘诀[M].蓝鲸出版社,2005

5.Paul Klemperper.Entry Deterrance in Markets with Switching Costs.the Economics Journal,1987(97)