猪价下行周期超长,“猪王”花式应战生死大考

2024-03-28姬婧瑛

姬婧瑛

智慧农业引领下,生猪养殖也走上数智化之路。

国内生猪养殖企业正在经历最长“猪周期”下行期的考验。2023 年三季度,上市猪企全员亏损,业内人士预测,这一行业将迎来2021年后最惨淡的年報季。

在危与机并存的新旧周期过渡阶段,处于行业头部阵营的“猪王”们,有怎样的布局与行动呢?

供求严重失衡,上市猪企增量不增收

自2006 年以来,我国生猪养殖产业已经历四个完整的“猪周期”,每一轮周期都有扩张失速的巨头倒下,也有蓄势充足的新巨头崛起,散乱差的长尾养殖方式逐步被淘汰,行业集约化和规模化的进程加速。

“猪周期”是由于产能调整和产出调整存在时滞,导致的供需错配及其循环,“猪肉价高―母猪存栏量大增―生猪供应增加―肉价下跌―大量存栏母猪被淘汰―生猪供应减少―猪肉价格上涨”构成一个完整的周期,通常是3―5年时间。

表1 :2021—2023年上市猪企的生猪出栏量及增速

数据来源:上市公司销售简报、年报

目前,这一行业正处于第四个周期结尾与第五个周期起步的中间过渡阶段。

这一轮“猪周期”比以往更为漫长,缘起供需失衡加剧。

从供应端来看,2016―2022年,生猪养殖上市企业中,出栏量TOP10企业的总出栏量占全国生猪总出栏量的比重由3.7%上升至17.4%,市场集中度大幅攀升。

2021―2022 年,TOP10 企业中,除正邦科技的出栏量下降43.41%外,另外9家企业的出栏量均实现增长,傲农生物和牧原股份分别增长59.86%、52%。同时,作为龙头的牧原股份,市占率由6%上升至8.74%。

2023年前三季度,全国生猪出栏量达5.37 亿头,同比增加1693 万头,为近5年以来最高水平。

截至2024 年1 月10 日,15 家披露生猪全年销量的上市公司,2023年总出栏量合计14850.18 万头,较2022 年增长15.83%,较2021 年增幅达50%。其中,11 家企业实现了超过20%的增长,增幅最大的唐人神,实现了72.05%的增长,仅正邦科技和金新农录得负增长(表1)。

然而,伴随供应量大幅增长的,是消费端的大幅收缩。

2022 年,我国猪肉消费量3766万吨,较2014 年的5865 万吨下降36% ;人均猪肉消费量26.9公斤/年,虽然创2019 年以来最高,但同样较2014年下降了36%。

供需失衡,让猪肉价格的回升更为艰难。DCE(大连商品交易所)生猪期货价格连续3年下跌,从最高6.8万元/吨降至1.3 万元/吨,最大回撤超过80%。2023 年有10 个月,生猪价格都处于盈亏平衡线之下,2023年下半年,生猪市场销售均价仅相当于高点的3成(图1)。

叠加上游玉米、豆柏等饲料原料价格持续高位,导致生猪饲养成本增加,成本端和消费端双面受冲击的猪企,销售收入均缩水,普遍增量不增收(表2)。

养殖企业纷纷陷入亏损泥淖,2023年12月,山西证券发布的一份研报预计,2024年或出现本轮“猪周期”的第4个“亏损底”,是2006年以来首次出现4个“亏损底”的周期,且周期磨底有望逐渐进入尾声。

低位徘徊的猪价,持续考验生猪养殖企业对成本、规模、现金流等因子的综合管控能力。而养殖规模超过6000 万头的牧原股份,2023 年几乎停止了扩张,当年生猪出栏量较2022年仅增长4.27%,较2021 年仅增长58.5%,这一增速在15家上市猪企中排第10位。即便如此,2023年牧原股份仍预计亏损38亿―56亿元,这是其上市后的首次亏损。

而扩张速度超过管控能力的猪企,例如2019―2021年生猪出栏量增速达到158%的正邦科技,经历连续两年亏损后,2022年被债权人申请破产重整;2021―2023年增速超过80%的傲农生物,也已出现债务问题。

在周期下行阶段,因扩张失速陷入债务危机的猪企,将成为被并购的标的或直接出局。为避免倒下,部分上市猪企已纷纷开展自救和布局,主要包括以下五种方式。

其一,通过融资广积粮草。例如,牧原股份申请注册发行不超过50 亿元的超短期融资券;温氏股份向中国银行间市场交易商协会(简称“交易商协会”)申请注册发行不超过70 亿元的中期票据;新希望拟定向增发募资73.5 亿元;华统股份定增募资16亿元。

其二,通过出售资产减负。例如,新希望以27亿元向中国牧工商集团有限公司(简称“中牧集团”,国资委间接控股公司)转让其白羽鸡肉禽业务公司山东中信食品集团有限公司51%的股权。

其三,通过“强强联合”化解危机。因债务危机而破产重整的正邦科技,获得同为江西养殖企业的双胞胎农业的投资。资产负债率居高的傲农生物,欲将资产转让给大北农。

其四,通过终止扩张“止损”。新五丰公告,终止“双峰县石牛乡3600头原种猪场项目”,并将该项目剩余募资的1.86亿元永久补充公司流动资金。

图1:2018—2023年全国22个省市生猪价格变化

数据来源:Wind

表2:2022—2023年9家上市猪企的销售收入变化

数据来源:上市公司销售简报、年报

秦英林帶领牧原股份进入新能源领域。

其五,通过投资逆势扩张,卡位下一轮周期红利。唐人神收购生猪养殖繁育公司茶陵龙华生态农牧有限公司(简称“龙华生态”)73.2%股权,成为其控股股东,并向后者增资5亿元,以扩大其生猪出栏规模;华统股份拟投资76亿元扩产,以实现两年内生猪出栏量翻3倍的目标。

在新一轮“猪周期”的过渡与蓄能期,新财富梳理了行业头部企业的自救与布局行动案例,可以为行业参与者未来平衡规模与风险提供参照。

牧原与温氏大幅融资蓄水,以投资平滑业绩

牧原股份是国内生猪养殖行业垂直一体化经营模式的成功范例,其业务覆盖饲料加工、育种、饲养、屠宰全产业链,在扩张期间,具有显著的成本、质量管理的规模化优势,但是在“猪周期”下行阶段,其管控难度也会规模化放大。

2023 年上半年,在营业收入同比增长17.17%的情况下,牧原股份的净利润亏损27.79亿元。存货增加至421.94亿元,达到历史高位。其经营产生的净现金流为-10.44亿元,较2022年同期的1.9亿元显著下降。2023年,因为猪价低位徘徊,牧原股份在生猪出栏量增长4.3%的基础上,生猪销售收入却由2022年的1197.63亿元降至1082.17亿元,录得上市以来首次亏损。

首次亏损的牧原股份早已开始储备资金。

2022 年12 月,其定向增发募资60亿元。2023年12月6日,牧原股份公告,将向交易商协会申请发行不超过50亿元的超短期融资券,主要用途包括但不限于补充流动资金、偿还贷款等。另外,截至2023年末,牧原股份未用的银行授信额度超过300亿元,2023年新增银行贷款成本基本在4%以下。

秦英林带领牧原股份进入新能源领域。

这些融资储备,是牧原股份维持现金流的活水。与此同时,多年坚持深耕生猪养殖产业链的牧原股份,开始进入新能源领域,试图开辟第二发展曲线。2022年,其先后设立了河南牧原生态环境科技有限公司、河南牧原合成生物技术有限公司等业务主体,以实现低碳生产、节能减排的目标。

2022 年10 月,牧原股份向光伏发电企业南阳龙原新能源科技有限公司增资4500 万元,持有后者45%股权。2022年12月末,牧原股份设立河南牧原新能源产业发展有限公司,注册资本1亿元,开展光伏发电、储能、生物质燃气等业务。2023年3月,其出资在河南省安阳市滑县、河南省南阳市卧龙区设立子公司,开展新能源相关业务。2023年8月,其出资7000万元成立正阳县牧原新能源和上蔡县牧原新能源。

频频在新能源赛道落子的牧原股份,能否在这一红海中分得一杯羹,进而平滑业绩波动呢?值得一提的是,中国企业风云浩荡的发展史上,有巨头死于扩张,也有巨头死于多元化,跨界是格外需要慎重的选择。

与牧原股份“囤资”一样,拥有猪和鸡双主业的温氏股份2023年11月14日公告,向交易商协会申请的70亿元中期票据获注册,未来两年内有效。

相较于牧原股份进入新能源领域,温氏股份早在2011年即成立全资创投子公司广东温氏投资有限公司(简称“温氏投资”),目前后者的在管资金超过100亿元。

温氏投资已成为温氏股份建立协同高效生态圈的抓手,其聚焦硬科技和大消费等领域,投资布局超过100 家企业,其中已IPO上市的超过30家。其最新的一笔投资发生在2023年6 月,温氏投资出资3.5 亿元,与关联方广东新州投资合伙企业(有限合伙)共同投资同茂定增2号私募基金。

截至2022 年年末,温氏投资账面资产价值达45.26 亿元,温氏股份的长期股权投资金额达9.34亿元,持有金融资产(包括华统股份、百亚股份、永顺泰、中粮资本等上市公司股权)88.48 亿元。2022 年,温氏股份投资净现金流达54.78 亿元,投资收益高达14.73 亿元。充足的流动性储备,是已成立40年的温氏股份穿越多个猪/鸡周期的工具之一。

与两大龙头企业不同的是,前期举债激进扩张的正邦科技,则在破产重整中易主。

正邦科技破产重整,双胞胎入主后合成第三大猪企

这一轮“猪周期”中,最先陷入债务危机的上市猪企,便是江西生猪养殖龙头正邦科技。

成立于1996 年的正邦科技,构建了包含饲料、兽药、种猪繁育、商品猪养殖的一体化农牧产业链。2017年,其生猪出栏量为342.25万头,在A股生猪养殖公司中排名第三。自此,正邦开启跨越式大发展。2020年,其生猪出栏量达到955.97万头,在A股猪企中排名第二。

2020年,正邦科技还发起了万头国外种猪引种计划,2020 年和2021年上半年共引进11120 头国外原种猪,为国内行业最大规模引种。2021年,其生猪出栏量更是达到1492.67万头,是2014年的10倍,年复合增长率高达39.4%(图2)。

这样的激进扩张,也为正邦科技埋下了隐患。2021年末,其负债总额达到431.2 亿元,资产负债率高达92.6%,超出了财务安全警戒线,又因猪肉价格大降全年巨亏188.19亿元,超过其此前全部利润积累。到2022年6月末,正邦科技已资不抵债,债务危机和经营危机爆发。

2022 年10 月,债权人锦州天利粮贸(正邦科技拒付其927.7 万元电子商业承兑汇票)向南昌市中级人民法院申请,对正邦科技进行破产重整,并启动预重整。2023 年5 月到12 月8日,正邦科技在不到7个月时间内完成重整计划执行工作,12月26日,其退市风险警示被撤销。

化解债务是重整核心工作。

首先,正邦科技按每10 股转增16.23股,实施资本公积转增股本,共转增57亿股股票,转增股票不向原股东分配。

图2:近10年正邦科技生猪出栏量

数据来源:正邦科技年报、生猪销售简报,新财富整理

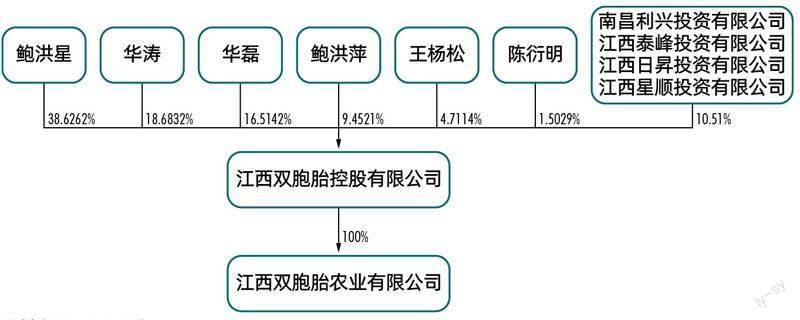

图3:双胞胎农业股权结构

资料来源:公司公告

31.5 亿股股票由重整投资人有条件受让。其中,重整引入的产业投资人江西双胞胎农业有限公司(简称“双胞胎农业”),受让14亿股,认购对价为1.1元/股,正邦科技获得增量资金15.4亿元。另外25.5亿股股票,通过以股抵债方式,用于清偿正邦科技及正邦养殖系列公司债务,抵债价格11.5元/股,合计抵债293.25亿元。

其次,正邦科技原控股股东林印孙及其一致行动人,将所持大部分股票以股抵债或通过中诚信托设立的他益财产权信托处置。股份处置完成后,林印孙及其一致行动人剩余持股0.87%。

最后,董事会换届。2023 年12月27日,通过董事会换届选举,持股15.06%的双胞胎农业成为上市公司新的控股股东,实际控制人变更为鲍洪星、华涛、鲍华悦(图3),鲍洪星与华涛为夫妻、鲍华悦为二人之女。

同在江西的双胞胎农业,是双胞胎集团参与正邦科技重整的投资主体。双胞胎集团由双胞胎控股、双胞胎(深圳)食品、双胞胎投资等经营实体组成,是覆盖粮食种植与贸易、饲料生产与销售、生猪养殖、生猪屠宰与深加工的全产业链型企业集团,2022年位列中国企业500强第265位、中国民营企业500强第97位。2022年,其生猪出栏930万头,实现营业收入353.51亿元,净利润18.04亿元,净资产收益率15.49%。

双胞胎集团与正邦科技为上下游合作伙伴。2023 年1―11 月,双胞胎集团向正邦科技销售饲料金额8.76亿元,向正邦科技采购仔猪金额3.14亿元。2022年11月,为优化负债结构,正邦科技将广西两个全资子公司的母猪养殖场资产,以2.679 亿元的对价转让给双胞胎集团。

正邦科技重整完成后,双胞胎集团旗下生猪养殖、饲料等业务资产将会适时置入上市公司,实现整体上市。为保障上市公司的利益,双胞胎农业做出了资产置入、仔猪兜底销售、栏位利用率、共享采购和技术平台、加强合作、帮助上市公司融资20 亿元等承诺。按照计划,重整完成后3 年内,正邦科技的生猪上市规模将达到1200万头,或将成为出栏规模第三的上市猪企,但其能否在下一轮周期中分享规模化红利,还取决于双方整合的进展。

傲农生物欲“卖身”大北农,一场双赢交易折戟

激进扩张后,处在债务危机边缘的傲农科技,试图“卖身”大北农自救。

2021―2022年,傲农生物已连续亏损两年,2023年前三季度亏损2.14亿元,亏损额超过2022年全年,主要是生猪养殖板块亏损扩大。无法扭亏的傲农科技,将面临退市风险警示。

另外,2021 年,其资产负债率高达87.2%,2022 年5 月定增募资14.4亿元后,其资产负债率降至81.6%。2023 年三季度,其负债率再度飙升至89.4%,为历史最高,其中流动负债占比超80%,短期借款高达40.5亿元,占流动负债的35%,短期偿债压力较大。

另外,截至2023 年11 月30 日,傲农生物控股股东傲农投资的资产负债率也高达80.58%,流动比率和速动比率分别为0.69、0.31,这说明,其短期偿债能力较弱,特殊情况下几乎没有向傲农生物“输血”的能力。

持续亏损、负债高企、短期偿债压力之下,2023年傲农生物股价下跌57%,年末市值仅剩51 亿元。诸多压力之下,傲农科技寻求“卖身”。

2023 年12 月13 日,大北农与傲农投资签署《投资合作意向协议》,拟通过增资扩股的方式获得后者不少于51%的股权。同时,大北农与傲农生物签署《战略合作意向协议》,拟通过现金的方式投资或收购傲农生物下属优质资产,拟投资金额不超过6亿元,双方拟在供应链共享、联合采购、业务资源整合、资产整合、股权合作等层面展开多层面的战略合作。如果交易完成,大北农将成为傲农投资的控股股东,进而间接控股傲农生物。

但是协议签署后13 天,因傲农投资出现了股权冻结等情形,合作存在较大不确定性,双方终止意向协议。截至2024 年1 月16 日,傲农投资16.17%持股、傲农生物实控人吴有林72.58%持股被司法冻结和司法标记,占公司总股本的12.43%。

傲农生物自救之路平添变数。而傲农生物控股股东及吴有林所持股权几乎悉数质押。截至2023 年12 月18 日,傲农投资、吴有林、吴有林控股的裕澤投资质押股份比例分别为97.73%、99.95%、100%,质押股份占公司总股本的44.14%(表3)。

这意味着,控股方质押股权融资的工具已用至极限。未来半年、一年,相关方解除股份质押所需资金为4.35亿元、6.29 亿元(表3)。除了向质权人借款外,傲农投资和吴有林也向傲农投资的供应商质押股份抵扣货款,提供股份质押的货款到期金额为3.76亿元,对应质押股份数为5247万股。

如果未来公司股价继续下跌,超过质押警戒线,质押人须及时补仓,如果不能补仓,这些股份将被质权人强制平仓,傲农生物将面临被动易主的风险。

截至2023 年年末,傲农生物在银行、融资租赁公司等金融机构的逾期债务本息累计约3.66亿元,占其净资产的14.6%。这种情况与正邦科技极其相似,其极有可能被债权人申请破产重整,傲农科技的自救注定不易。

而傲农科技的交易对手大北农,业务覆盖种业、饲料、养殖、动保疫苗等,传统主业饲料动保业务营收占比长期维持为85%,是从上游向生猪养殖延伸产业链的典型代表,在生物育种等赛道均有布局。2015年,其生猪养殖业务开始创收,且占比仅1.76%。2016年实施“养猪大创业”战略后,大北农通过收购、自养、扩建等方式增加生猪存栏量,至2020年,其生猪出栏量进入行业前十。

2020―2022 年,大北农生猪养殖营收由5.83亿元增至7.85亿元,占总营收的比例由15%增至16.87%。2023 年上半年,其生猪出栏量达172.53 万头,同比增长38%,生猪业务营收27.5 亿元,同比增长50%,占总营收的比重提升至17.56%(图4)。

到2023年年中,大北农的生猪存栏达193.5万头,同比增长24%,其中存栏母猪15.3 万头,同比增长34%,合作生态农场(农户)达2429 家,较2022年末增加284家,其养猪业务正处在扩张期。

表3 :未来半年、一年,傲农投资、吴有林及裕泽投资向质权人质押股份到期情况

數据来源:傲农生物公告,新财富整理

图4:近8年大北农生猪养殖业务发展情况

数据来源:大北农年报,新财富整理

在推进“公司+生态农场”和一体化养殖模式的扩张期,大北农计划收购傲农生物股份,目的应是扩大生猪养殖业务规模、提升市场占有率。该收购计划折戟后,未来大北农在生猪养殖业务的动作值得关注。

唐人神兜底式收购,投资机构平安汇通获利退出

养猪是典型的重资产行业,母猪场、育肥场等固定资产建设耗资高,导致生猪养殖上市公司的整体资产负债率超过60%,部分企业甚至超过80%,达到90%。而肥猪饲养周期约6个月,会占用养殖企业大量的流动资金。因此,上市猪企规模扩张对融资需求极高,除了定增、发债等常规途径,机构融资也是重要补充。

2020―2022 年,各大猪企大干快上扩产,纷纷定增募资,机构也持续下场分羹丰厚利润。

例如,2020 年,新五丰、巨星农牧、新希望、正邦科技合计定增募资129.5亿元;2022年,新五丰、天邦食品、东瑞股份合计定增募资36亿元。这些定增发行股份的认购方中,参与的私募基金(资管计划)众多。2021年,唐人神与平安汇通的合作便是典型例子。

2020 年12 月,为尽快实现生猪出栏1000万头的目标,唐人神子公司湖南龙华农牧发展有限公司(简称“龙华农牧”)出资1000万元成立龙华生态,进行种猪繁殖、生猪养殖销售等业务。2021年6月,猪肉价格上涨期,株洲唐人神长银生态农牧发展合伙企业(有限合伙,简称“长银农牧”)向龙华生态增资10亿元,持有后者99%的股权。10 亿元增资专项用于茶陵县严塘镇十里冲年出栏70.4 万头养殖基地项目建设。

长银农牧成立于2021年3月,由龙华农牧联合弘唐投资、友田投资、平安汇通(平安基金全资子公司)共同出资10亿元设立。10亿元的出资将以长银农牧增资形式投入龙华生态。

值得一提的是,弘唐投资的出资方为唐人神实控人陶一山及其一致行动人陶业,友田投资的GP和实控人为唐人神监事龙伟华,这两大LP均为唐人神的关联方,平安汇通是唯一的外部投资人,且出资最高达7亿元。

平安汇通7亿元的出资,附带了嵌套“保本”约定条款,约定唐人神及其关联方弘唐投资、友田投资承担差额补足义务,并承担股份回购责任,以保证平安汇通最终能收回“转让价款”(转让本金与转让溢价之和)。这是行业常见的“明股实债式”投资,风险由募资方及其股东承担。

2023年3月,平安汇通减资4000万元,出资额降至6.6亿元。唐人神在财务报表中将平安汇通的投资计做一项金融负债,2022 年,唐人神将该笔“负债”确认长期应付款。2023年7月,经多方协商同意后,长银农牧通过转让龙华生态的股权获取资金,并通过减资形式返还平安汇通的投资本金。

长银农牧将龙华生态73.2%的股权,以7.29 亿元的对价转让给唐人神。长银农牧将7.29 亿元进行减资分配:平安汇通作为优先级LP,获得投资本金6.6亿元以及投资溢价款1982.75 万元;弘唐投资获得减资款4947.66 万元,相对其5000 万元的投资亏损约53万元。

需要看到的是,标的公司龙华生态2022 年亏损2735.64 万元,随着猪肉价格下行,2023年其亏损扩大,1―7月亏损2亿元。

在标的公司持续亏损情况下,平安汇通的投资仍保本且获得收益,唐人神及其关联方承担了该投资成本。截至2023年三季度末,唐人神资产负债率为64.75%,较2022 年年末上升了5个百分点,为历史最高。

平安汇通投资唐人神子公司两年后退出,唐人神回购了相关股权。

在这样的情况下,为了支持龙华生态的发展,2023年12月28日,唐人神公告将向龙华生态增资5亿元,以支持其养殖业务发展与扩张。

与唐人神“回购股权”类似的,还有新希望收购子公司少数股权。

新希望连亏3年,打出“定增募资+出售资产”组合拳

新希望从饲料业务起家,逐步向上下游业务延伸,构建了饲料、禽产业、猪产业、食品四大主业,猪产业则覆盖“原料种植―饲料―畜禽养殖―屠宰加工”全产业链。

稳坐国内饲料头把交椅的新希望,从2016年开始采用“公司+农户”合作模式大力发展养猪业务,2022年生猪出栏达到1462万头,养猪合作农户2211 户,同比增加19%,养户平均规模同比提高40%。

2021―2022 年,新希望净利润分别亏损95.03亿元、18.99亿元,到2023 年三季度末亏损45.38 亿元,资产负债率也由2022年年末的68%升至2023 年三季度末的72.76%,创历史新高。其股价从2020年9月42.2元/股高点到2023年12月末的8.5元/股,市值蒸发超过8成。

为了降本增效,新希望正在构建“数智养殖”全产业链体系,2022年,其运营管控体系覆盖全部种猪场线。在提升数字化管理能力时,新希望又打出了“定增募资+出售资产”的速效组合拳。

首先看定增。2023年12月1日,新希望公告,拟向不超过35名特定投资者募资73.5亿元。其中,36.46亿元用于猪场生物安全防控及数智化升级项目;15亿元用于收购两家控股子公司的少数股权;22.04 亿元用于偿还银行债务。

募資中,15 亿元用于收购控股子公司少数股权:其一用10亿元收购山东新希望六和集团有限公司(简称“山东新希望”)9.26%的股权;其二用5亿元收购徐闻新好农牧有限公司(简称“徐闻农牧”)18.32%的股权。交易完成后,新希望将持有两家公司100%股权。

值得注意的是,这两家公司均处于亏损状态。2023年前三季度,山东新希望净利润亏损4.91亿元、徐闻农牧净利润亏损1.35亿元。

但是,新希望均溢价收购两家公司少数股权。截至2023 年9 月末,徐闻农牧净资产19.68 亿元,收购资产评估价格27.29 亿元,评估溢价率约39% ;山东新希望净资产69.85亿元,收购资产评估价格108亿元,评估溢价率约54.6%。

对于已纳入财务报表的控股子公司,新希望溢价将定增募资中的15 亿元用于收购其少数股权,影响有多大?

查看两家公司的股东和融资信息,可以找到答案。山东新希望的交易对方为交银金融资产投资有限公司,徐闻农牧的交易对方为建信金融资产投资有限公司,均为公司唯一的外部投资者,前者入股时间为2022年3月,后者入股时间为2021年3月。

此次,新希望收购两大投资者所持少数股权亦带有股权“回购”性质。

公告重金收购两家亏损子公司少数股权之后半个月,新希望又公告将出售两项资产,合计可回笼资金42亿元。

在此之前,2023 年4 月,新希望将旗下子公司持有的川渝地区7个猪场项目公司股权,出售给成都国资委控制的成都天府兴新鑫农牧科技有限公司(简称“兴新鑫农牧”)。2022年11 月,新希望将17 个养猪场出售给兴新鑫农牧。除了出售子公司股权,2022 年新希望退租178 个租赁场,2023年前三季度退租41个租赁场。

新希望的“ 减负”动作持续。2023年12月16日,新希望公告,中牧集团以27亿元现金对价,收购新希望旗下禽产业链运营主体山东中新食品集团有限公司(简称“中新食品”)51%股权,成为中新食品控股股东。截至2023年8月末,中新食品营业收入136.32亿元,净利润584.19万元,净利率仅0.04%,资产负债率高达82.64%,出让股权或为缓解负债压力。

同日,新希望公告,其控股子公司北京新希望六和生物科技产业集团有限公司,将其持有的食品深加工业务运营主体德阳新希望六和食品有限公司(简称“德阳新希望”)67%的股权,以15亿元对价转让给关联方海南晟宸投资有限公司(新希望投资集团全资子公司),该公司将不再被新希望并表。

对于转让该子公司股权的目的,主要是新希望主动调整发展战略和产业结构,聚焦饲料和生猪养殖两大核心主业。同时,借助新希望投资集团在消费端的产业资源,助力食品深加工业务发展。

值得注意的是,2021年8月20日,新希望六和食品控股有限公司从四川省宜宾五粮液集团手中收购德阳新希望100%股权时,交易对价仅6102万元。两年多之后,经过多次增加注册资本等,德阳新希望全部权益账面值6.78亿元,但本次交易评估值22.4亿元,评估增值率高达230%。

值得一提的是,交易双方均为新希望控股集团控股的独立公司,实控人均为刘永好,新希望投资为上市公司体外资产。这笔交易相当于实控人通过新希望投资集团下属公司海南晟宸,高溢价出资购买上市公司控股子公司资产。

这种突击性的关联溢价交易,效果立竿见影。2023 年1 月31 日,新希望发布业绩预告,预计全年实现净利润3 亿元,扭亏为盈。但其扣非后净利润亏损高达45 亿元。未来如果猪价继续低位徘徊,新希望仍面临亏损的压力。

华统股份定增募资16亿元扩产,新五丰停建原种猪场

作为浙江和湖南生猪养殖的龙头企业,华统股份与新五丰在保持扩张规模的大方向上,做出了不同选择,前者出资10亿元新建猪场,后者停建原种猪场项目。

先看主营屠宰和肉类加工,且相关营收占比超过95%的华统股份,其进入上游生猪养殖业较晚,采用自繁自养模式。2021 年,其新建生猪养殖项目才陆续投产,生猪出栏13.7万头。截至2022 年年底,其已在浙江省内建成18 个现代化自繁自养一体化养猪场,生猪出栏117 万头,呈爆发式增长。

但是,2021年,其资产负债率也由2020 年的55.41%上升至70.37%,当年净利润亏损2.47亿元。2022年,其定向增发募资9.23亿元后,负债率下降至62.29%,2023 年三季度又升至72.11%,且三季度净利润亏损3.96亿元。

2023年7月19日,其公告將再次定增募资16 亿元,其中10.56 亿元用于建设绩溪和莲都猪场项目、6400万元用于年产18万吨高档畜禽饲料项目,4.8亿元用于偿还银行贷款。

据西南证券研报,2018―2023年,浙江猪肉均价高于全国均价约1.04元/公斤,华统股份省内扩张,享受了浙江高猪价低密度的区位优势。同时,华统股份也在向省外扩展业务。2023年,其安徽绩溪年出栏25万头生猪项目正在建设。

2023 年2 月7 日,华统股份与抚州市人民政府签订了战略合作框架协议,拟投资76亿元,用于建设年出栏200万头生猪规模化养殖项目、年产100万吨饲料加工项目、年屠宰生猪200万头及配套食品深加工项目。2024年,其生猪出栏将达到400万―500万头,两年内出栏量翻3倍。

作为湖南省国资委控股的生猪养殖上市公司,成立于2001年、2004年上市,以生猪养殖出口为主业的新五丰,构建了以生猪养殖为核心,覆盖饲料生产、屠宰加工、肉品销售、冷链物流等环节的全产业链。新五丰是商务部市场应急保供骨干企业之一,供应港澳活大猪历史超过60年,是内地口岸主要的活猪出口商之一。

2022年,新五丰以22.08亿元对价(19.6 亿元以发行股份支付、2.48亿元以现金支付),收购天心种业有限公司等11家标的公司股权。11家标的公司完成交割后,均从事生猪养殖业务,提升了新五丰在全产业链的竞争力。新五丰虽处在生猪亏损周期中,但自产原种猪能满足需求。

因此,2023 年12 月26 日,新五丰公告,终止双峰县石牛乡3600头原种猪场项目,原本用于该项目的募集资金1.86 亿元(2021 年6 月,新五丰定向增发募资10.3 亿元用于扩产生猪养殖产业链),用于补充流动资金。

通过这些案例梳理,我们看到,无论是扩张还是收缩,上市猪企作为生猪养殖产业的头部阵营,都在选择最优的生存策略。它们的选择,无疑可作为同行对抗周期风险的参照。

需要看到的是,生猪产业产能去化正在加快。2023年年末,全国生猪存栏数4.34 亿头,同比下降4.1%,在2010年以来的存栏量中排倒数第三,仅高于2019年和2020年的3.1亿头、4.07亿头。其中,代表未来生猪出栏量的关键指标?能繁母猪存栏量为4142万头,同比下降5.7%,较2023年6 月末的4296 万头减少了154 万头,为2022年1月至今的最低量。

产能去化加速,意味着旧周期即将结束,新一轮周期也即将启幕。新的周期中,我国生猪养殖行业又将上演什么样的悲喜故事呢?