湘电股份实施归核化战略的路径及绩效评价

2024-01-26唐婧李继志

唐婧 李继志

摘要:聚焦主责主业,打造核心竞争力,是企业发展的时代趋势。大量企业多元化经营不善的案例表明,归核化战略是一条能够帮助企业整合现有资源,提高核心竞争力,促进企业可持续发展的可行性路径。文章以湘电股份为例,基于资源基础、核心能力、战略转型理论,充分了解湘电股份实施归核化战略的全过程,及其实施归核化战略的路径,在此基础上,对其实施归核化战略后的绩效进行评价,为相关企业归核化发展提供参考和借鉴。

关键词:归核化;路径;绩效评价

一、引言

21世纪初,国内各大企业纷纷投身多元化扩张浪潮,但热潮退去,不少企业大额亏损甚至血本无归的情况不计其数。此时,重新聚焦主業、强化核心业务的归核化战略引起了国内企业的广泛关注,为多元化经营不善的企业提供了战略转型方向。集中精力做好主业,强化核心技术和竞争力,不仅能解决企业多元化经营困境,更是提升国有企业国际竞争力、实现后发优势的关键。党的二十大报告强调,持续深化国资国企改革,推动国有资本和国有企业做强做优做大。在加快建设世界一流企业的过程中,应重新明确企业定位,聚焦业务主航道,加快非主业、非优势业务剥离,找到发力方向与核心优势,推动资金、技术、人才等各类资源向主业关键环节、“卡脖子”环节集中,保障国资国企高质量发展,提升国有企业的核心竞争力。

而这种重新聚焦主业的观念与Markides(1990)提出的归核化战略不谋而合,明确并强调了经营范围收缩至核心业务这一关键。归核化不是专业化,也并非单纯反对多元化,更不是替代一体化,它只是否定无关多元化,强调企业将业务同核心能力结合起来,把资源集中到核心业务上,并采取剥离或分拆等手段将盈利表现差、不相关的业务剔除出去(Yerzhan T等,2021),从而减少企业的资金浪费,提升经营效率和绩效(胥朝阳等,2021)。学界普遍认为,归核化实际上是企业根据自己的能力,重组收缩性资产来实现价值的创造,以及对其过度多元化自我调节和矫正的一种战略(祁顺生,2002),也是帮助企业突破过度多元化的财务困境的不错选择(时军等,2022)。目前来看,国内外企业的多元化发展存在一定规律,最终我国多元化企业必将走向归核化(周楠,2023)。

大多数学者认为,归核化战略对企业绩效有正面影响。资产剥离是企业实现归核化的重要表现, 从资产剥离的视角出发,对多元化经营不善的企业剥离资产时,市场回报率会提高,此时归核化可以弥补企业多元化价值损失(郭伟等,2020)。但值得注意的是,归核化虽能在一定程度上提升企业绩效,但提升效果往往受外部环境、内部股权结构、治理结构及先前多元化水平等因素影响(唐清泉等,2016),因此仍需注重培育和打造核心能力,积极促进主业创新。通常而言,国企实施多元化战略后,其核心领域的研发投入效率会较之前下降(杨兴全等,2019),若此时进行归核化转型,使研发投入与战略相匹配,提升研发能力,将进一步有效促进企业绩效增长,也有助于提升风险承受能力(彭睿等,2020)。

目前已有研究通常以理论推导、实证研究和描述性分析为主,多停留在理论层面,少有将归核化理论情境化并深入结合我国实际情况的案例研究。因此,本文将以国有企业湘电股份为案例分析对象,分析其实施归核化战略的路径和效果,提出优化建议,为后来企业提供现实参考和借鉴作用。

二、案例分析

(一)公司概况

湘电股份始建于1936年,专注传统电机业务,被誉为“中国机电产品摇篮”,经过1997年的现代化改制,成为湖南省重点国有企业。2002年,湘电股份挂牌上市,并从比较单一的电机业务,逐步多元化为电机、风电、城轨牵引系统、新能源汽车、水泵、贸易等产业。但此后,抢装潮导致风电市场迅速饱和,产品销售难以为继,同时原材料价格及营运成本不断增高,盈利空间收窄,湘电风能连续2年亏损,成为湘电股份净利润流失的“大窟窿”。此外,水泵业务也表现不佳,而介入并不熟悉的纸浆贸易业务时,更是遭遇合同诈骗,损失惨重。

湘电股份的主营业务收入增长率也由2013年的22.16%暴跌至2019年的-16.04%,这种不良走向一定程度上反映出其核心竞争力已经被其他业务的过度拓展而削弱,主营业务的盈利能力下降,难以带来资金回流。同时,近年来装备制造业面临的转型升级,导致本就经营业绩惨淡的湘电股份承受巨大的债务压力,资金短缺、债务结构问题都成为其发展的拦路虎。2019年其资产负债率一度高达81.19%,相比之下,行业平均资产负债率仅64.04%。极高的财务杠杆加上接近138亿元的债务,更是让湘电股份经营难以为继。

湘电股份的多元化不但没带来战略转型,反而过度消耗资源和精力,最终导致2018-2019年净利润亏损19.12、15.79亿,被ST警示。因此,为解决经营困境,湘电股份2020年实施归核化战略,连续聚焦“电机+电控+电磁能”三大优势板块,逐步剥离水泵、风电等亏损资产。

(二)湘电股份实施归核化战略的路径

实施归核化战略的路径主要包括收缩与扩张两种方式。湘电股份则选择了收缩与扩张并举,目前将“电机+电控+电磁能”确立为核心主业,通过分化风电亏损资产、剥离低收益率水泵业务进行收缩,同时通过收购、资源整合、优化资本结构、提高管理效率进行扩张,完成归核化转型。

1. 分化亏损资产

2019年8月27日,湘电股份挂牌转让控股子公司长沙水泵70.66%的股权,优化资产结构,提高运营效率。

2020年4月24日,*ST湘电将湘电风能挂牌公开转让,但首次挂牌期满无人摘牌,后下调挂牌价,兴湘集团旗下兴湘资产以9.24亿元的价格顺利摘牌。7月30日,湘电风能完成工商登记变更,不再纳入合并报表范围,为*ST湘电较差经营质量业务的关闭正式画上句号。

湘电股份的归核化收缩不仅摆脱了湘电风能和长沙水泵对自身经营业绩的不利影响,带来了减轻债务或日常运营的流动资金,同时能够进一步优化产业结构,便于将更多的资源和精力投入核心业务,提高核心竞争力和运营效率,建立长期竞争优势,激发经营活力。

2. 选择核心产品

湘电股份的前身是国内四大电机厂之一,在机电业务上具有独特的技术优势,而交流电机和直流电机正是其最早经营的产品,虽然随后研发生产的风力发电系统等一系列产品对其地位发起了冲击,但交流电机一直在主营业务中保持着稳定水平,而且由于发展较早,之前形成的先发优势使其仍占有一定市场。风力发电系统形成了较大的生产规模,对营业收入影响较大,但這项产品的毛利率逐年降低,逐渐造成亏损,见表1所示。而同样销售收入占营业收入比重较大的贸易,其毛利润一直维持较低的水平,造血能力较差。城轨车辆、水泵及配件等,虽然企业花费了一定的人力、物力、财力进行研发、生产,但是其产量及销售量并没有达到一定规模,对收入影响并不大。综合考虑,交流电机成为核心产品的首选。

3. 重新聚焦主业

甩掉沉重“包袱”后,湘电股份形成了以“电机+电控”为技术核心,以覆盖军工、电力、轨道交通、新能源汽车、智能成套系统等方面的高端业务发展格局,并计划组建高端技术研发平台,旨在强化技术创新,亟须大量资金投入。因此,2020年、2022年湘电股份两次增发股票,见表2,募集资金一部分用于补充流动资金,一部分用于产品研发和收购子公司湘电动力股权。公司总资产和净资产将同时增加,资产负债率将有所下降,资金实力和偿债能力提升,资本结构得到优化,技术研发得到保证,也为公司后续业务板块的布局提供有效保障。

在资金压力得到极大缓解后,湘电股份优化资源配置,集中精力于核心业务,坚持创新驱动,发展核心技术,统筹研发资源,做好传统产品技术升级,加快新技术、新产品的开发运用,连续两年研发投入均在1.6亿元上下。

具体而言,首先,湘电股份积极响应国家绿色低碳循环发展战略,把握“电驱动化”技术产品发展大趋势,着力增强“电机电控一体化”核心优势,持续聚焦“电机+电控+成套”产业协同发展。打造湘电长沙研究院技术创新平台,构建较为完善的技术创新体系,形成“先进制造+服务+成套”的新模式,促进创新成果加速涌现,摇床直线电机系统、高效工业永磁直驱电传动系统等实现市场化推广,特种车辆电机及控制器实现量产;完成大型永磁电机整体充磁成套设备等2个首台(套)产品、飞轮储能系统等多个重点产品研制。

其次,加速构建“节能高效化、绿色环保化、数字智能化、高端先进化”发展体系,推进数字化转型工作。湘电股份成立数字化转型工作机构,总结分析了产品质量追溯平台等数字化产品和服务工作,梳理了线圈制造、精密焊接等智能制造运用,完成了“制造数字化”试点和“数字化车间”阶段性建设工作。

最后,2021年年底湘电股份聘任现湘电动力总经理、通达电磁能股份有限公司董事长张越雷为新总经理。此后,湘电股份系统梳理生产、采购和销售管理方面存在的薄弱环节,修订完善《招标采购管理办法》《销售费用管理办法》等21余项管理制度,进一步规范内部管理,更是为聚焦主业提供保障。

三、湘电股份实施归核化战略的绩效评价

经济增加值(EVA)是指企业税后净营业利润扣除资本成本后的余额,相比于传统的会计利润,EVA考虑了股东投入资本的机会成本,更为真实地反映了公司的经营成果和股东的价值创造。计算公式如下:

其中,EVA代表经济增加值,NOPAT为税后净营业利润,TC为资本投资额,WACC代表加权平均资本成本。

(一)税后净营业利润

按国资委考核口径,对税后净营业利润进行如下调整:

税后净营业利润(NOPAT)=净利润+(利息支出+研究开发费用调整项-非经常性收益调整项×50%)×(1-25%)

由此可得调整后的税后净营业利润,见表3所示。

(二)资本投资额

投入资本主要由来自债务和股权的资本构成。其中,股权资本是指所有者的全部权益,债务资本则要扣除无息负债和不作为资本占用的在建工程。公式如下:

资本投资额(TC)=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程

由此可得资本投资额,见表4所示。

(三)加权平均资本成本率

加权平均资本成本率考虑到了公司的债务与股权资本成本,合理反映了公司的综合资本成本,是投融资决策的重要考虑因素。由于湘电股份是国有企业,按国资委的规定,确定其资本成本率为5.5%。

(四)经济增加值

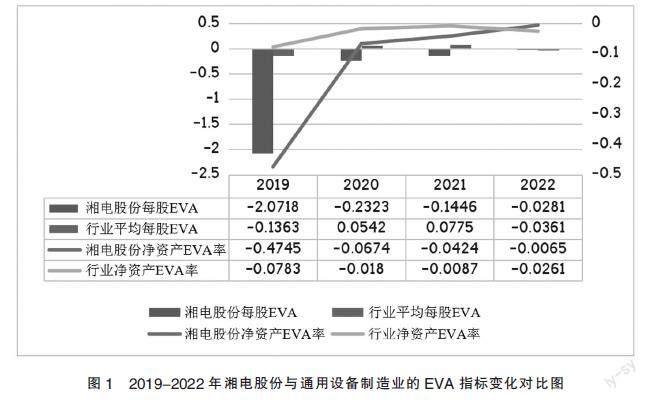

综上所述,结合EVA=NOPAT-TC×WACC,可得经济增加值。见表5所示,虽然湘电股份2019-2022年的EVA均为负数,但其绝对值呈明显下降趋势,表明公司的整体业绩有了显著的改善与提升。

同时,考虑到行业因素影响,将该时期内通用设备制造行业与湘电股份的EVA指标变化进行对比分析。见图1所示,在湘电股份实施归核化战略之前,2019年的每股EVA与净资产EVA率都远低于行业平均水平,说明其深陷经营困境,难以为继。此后,伴随湘电股份剥离资产、聚焦主业的一系列动作,各项EVA指标大幅好转,其持续增长情况远好于行业,更是在2022年首次突破行业均值。这表明湘电股份实施归核化战略后,企业业绩切实改善,经营情况整体好转,剩余收益有所提高。

四、结论与启示

(一)研究结论

综上所述,本文以湘电股份为研究对象,通过对其实施归核化战略的路径进行分析,并在此基础上,对其实施归核化战略后的绩效展开全方位评价,得出主要结论如下:

1. 企业实施归核化战略的主因是多元化经营不善

企业如果盲目、过度发展多元化,往往没有足够能力支持所有业务的发展,通常会将有限的资源浪费在新业务的研发与生产上,从而致使核心业务的研发投入效率降低,主营业务盈利能力下降,丧失竞争优势,继而面临经营不善的窘境。此时多元化战略不再适用,企业应该及时止损,考虑进行战略转型,实施归核化战略脱困。

2. 实施归核化战略的关键在于核心竞争力

湘电股份采用收缩与扩张并举,通过分化亏损资产、剥离低盈利业务,缓解资金压力,进而将更多的精力聚焦于主业的发展,整合现有资源,提升资源利用效率,最终是为培育核心竞争力提供保障,这样才能促进产业升级,提高企业价值,实现可持续发展。

3. 归核化战略对企业绩效有明显的提升效果

湘电股份实施归核化战略后,经营状况大幅好转,EVA指标呈持续增长态势,可见其归核化转型初见成效。但值得注意的是,归核化战略是长期性的战略,因此企业仍需结合实际情况进行长远规划,继续推进归核化,才能保证绩效提升效果。

(二)研究启示

1. 培养企业核心能力,建立长期竞争优势

核心能力是企业发展与运营的动力和进行价值创造的根源,核心能力水平的高低更是决定着经营情况的好坏,这主要表现在企业的主营业务上。当核心竞争力被其他业务的过度拓展而削弱,主营业务的盈利能力也将下降。因此,企业在实施归核化战略后,应该将更多的资源和精力投入那些能够实现价值最大化的业务领域,建立长期竞争优势,提升自身的核心竞争力。

2. 建立战略导向模式,加快建设一流企业

企业在实施归核化战略时,应着重建立以战略为导向的管理模式,以重新聚焦主业、强化核心业务为产业升级转型的重心,遵循高质量发展的要求,以主业为中心,持续提升创新能力,强化企业的技术创新、业态创新和经营管理模式创新,使其发展动力实现由传统要素向创新驱动的本质转变,从而提升我国企业的国际竞争力,并加快建设世界一流企业。

3. 积极推动政策引导,实现产业转型升级

国家应当将归核化置于国有经济布局优化和结构调整战略之中,对包括国有企业在内的各类企业提供相应扶持,采用税费减免、金融支持等措施鼓励企业在优势领域持续开展技术创新,稳步夯实发展基础,增强创新能力和竞争力,从而实现产业的转型升级。

参考文献:

[1]Markides CC.Corporate Refocusing and Economic Performance[D].Cambridge:Harvard Business School,1990:156-178.

[2]Yerzhan T,Hang L,Steve T.Corporate diversification,refocusing and shareholder voting[J].International Review of Financial Analysis,2021,78.

[3]胥朝阳,李怡楠,赵晓阳等.中国食品有限公司连续性资产剥离的创值效应研究[J].财会通讯,2021,872(12):111-117+122.

[4]祁顺生.归核化战略[M].上海:复旦大学出版社,2002.

[5]时军,韩营.财务危机下吉林化纤归核化战略路径研究[J].财会通讯,2022,886(02):101-106+125.

[6]周楠.专业化、多元化、归核化与主业创新——基于所有制视角的纵向多案例研究[J].财会通讯,2023,914(06):104-111.

[7]郭伟,郭泽光.资产剥离对企业财务绩效的影响及其作用机制[J].广东财经大学学报,2020,35(02):55-67.

[8]唐清泉,李萍.资产剥离与业务重组的有效性研究[J].当代经济管理,2016,38(07):14-24.

[9]杨兴全,李文聪,尹兴强.多元化经营对企业创新的“双重”影响研究[J].财经研究,2019,45(08):58-71.

[10]彭睿,綦好东,亚琨.国有企业归核化与风险承担[J].会计研究,2020,393(07):104-118.

[11]张耕,高鹏翔.行业多元化?国际多元化与公司风险——基于中国上市公司并购数据的研究[J].南开管理评论,2020,23(01):169-179.

[12]刘义鹃,张雨朦.经济增加值法:解读与应用案例[J].会计之友,2020,644(20):151-156.

[13]郝婷,袁家南,马研硕,等.经济增加值考核对国有企业研發投入的经济后果研究[J].西南大学学报(自然科学版),2021,43(09):59-70.

(作者单位:湖南农业大学商学院。李继志为通信作者)