机器学习视角下盈余管理识别与审计风险

2024-01-15武婧

武婧

【摘要】在“大数据+会计”背景下,如何将信息技术与会计理论和方法结合,有效提升会计信息质量,化解资本市场的相关问题逐渐成为近年来的研究热点。文章以2020年及2021年我国资本市场全部A股上市公司为研究样本,运用机器学习的决策树方法,以上市公司营业利润率、会计政策变更以及会计利润与现金流量盈余逆向判定作为企业盈余管理行为的识别特征变量,构建了企业盈余管理与审计风险的决策树智能判定模型。根据该决策树模型,实现了上市公司基于盈余管理行为的审计风险智能判定,最后根据模型内容提出了研究结论和进一步研究设想。

【关键词】盈余管理识别;决策树模型;审计风险

【中图分类号】F724.6;F272.92

★ 山西省社科联2023—2024年重点项目:山西省地方政府融资平台债务风险及审计作用发挥研究(编号:SSKLZDKT2023135)。

★ 太原学院2023年度院级科研项目:数智财务背景下山西省政府融资平台公司财务风险识别与评价研究(编号:23TYYB10)。

引言

近年来,随着我国资本市场的发展和不断完善,上市公司数量日益增多,信息披露数据量也越来越大。为更好地保护投资者利益,维护资本市场的健康稳定发展,上市公司年报所披露的财务等相关数据重要性就不言而喻。作为所有权与经营权相分离的产物,上市公司年报审计业务工作量也日益增多。但相应地,为应对上市公司迫于业绩等多方面压力而产生的盈余管理和财务操纵的种种行为,年报审计业务风险也在逐年加大。根据“舞弊三角”理论,一旦企业具备了盈余管理的行为,意味着其舞弊的压力和动机较高,则某种程度上,对审计人员而言,其将面临更明确的审计风险。因此,有必要对企业盈余管理行为进行识别和科学地智能判定,这将有助于审计人员了解上市公司的基本财务情况,制定更有针对性的审计方案,从而更好地应对审计风险,发表恰当的审计意见,消解资本市场上因信息不对称带来的后果。

现阶段国内关于审计风险识别的相关研究成果较多,但对企业盈余管理行为的识别及影响等研究尚不够深入。一是关于企业盈余管理行为的识别要素和判定标准方面,或研究较为深入复杂,普遍应用不多,或盈余管理的识别特征不够明确;二是关于企业盈余管理行为影响及对审计风险识别的作用研究有限;三是在“大数据+”背景下,基于会计理论和方法,结合文本分析、神经网络和机器学习等现代信息技术手段,进行智能化判别模型的相关研究文献较少。

一、研究设计

本文所述的盈余管理,特指上市公司基于业绩等方面压力,对企业当年会计利润进行理性规划的管理操纵手段之一。盈余管理行为,尤其是负向盈余管理,一方面加大了该上市公司的审计业务风险,另一方面,影響了企业会计信息质量,容易加重资本市场因信息不对称带来的一系列相关后果,对投资人利益造成不利影响,甚至会影响资本市场的有效性。因此,对盈余管理行为进行科学识别和判定,是本文研究的基础。根据已有文献研究结果及实践经验,本文的盈余管理行为判定,主要基于其盈余管理动机及会计操纵手段进行分析。

(一)数据来源及分析

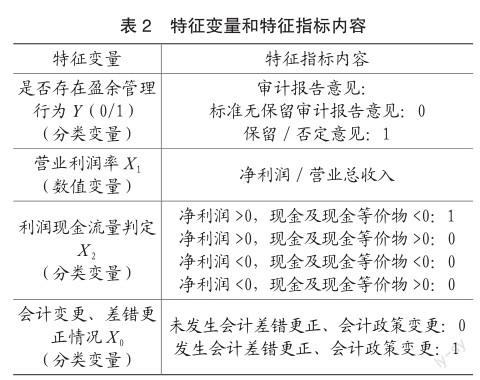

作者运用国泰安CSMAR数据库提供的我国2020年3000余家上市公司年报数据(剔除了停牌等非正常经营企业数据),采集了其会计报告中的净利润、营业收入、现金流量、会计差错更正、年报审计意见等信息,构建财务指标作为识别特征,具体如表1所示。

企业的盈利情况中包含了企业当年营业收入及净利润情况,此特征能够用来判定企业当年的经营成果,是否可能因利润不足而产生盈余管理动机;企业的现金流量情况是其当年经营的现金流成果,经过注册会计师采用函证、盘点等审计方法鉴证,受会计操纵影响较小,本模型研究采用该企业当年财报中的“现金及现金等价物的净增加额”数据,主要用于判定企业的会计利润盈余情况是否与现金净流量增减结果一致,从而判定企业是否存在现金流不足却采用了会计盈余管理的行为。第三个特征类别为会计记录变更的情况,主要用于识别企业是否存在通过会计差错变更、会计政策变更的情况而进行盈余管理的行为。最后,基于上述三个特征内容,以年报审计意见作为本研究问题的特征内容。一般来说,企业的年报审计风险,即发表不恰当的审计意见,其风险主要源于重大错报风险和检查风险,而在默认注册会计师勤勉尽职的情况下,企业的审计报告中所披露强调的关键审计事项、发表非标准审计意见的理由等总体上可代表该企业此次年报审计业务中的重要风险点所在。

(二)盈余管理识别模型构建

本盈余管理识别模型,主要通过运用2020年A股上市公司公开披露的年报数据作为训练集,构建相关财务指标和模型的识别特征,并以其模型特征变量为基础,测试2021年A股全部上市公司的相关年报数据,将预测结果与真实审计意见相对照,验证模型的有效性,以实现该上市公司基于其盈余管理行为的审计风险智能化判别。具体指标如表2所示。

二、实验结果与模型预测效果分析

(一)实验结果

基于以上特征变量,运用收集到的我国3840家(剔除缺失值及异常数据)上市公司2020、2021年年报数据,划分训练集(2020年报数据)和测试集(2021年报数据),构建机器学习的决策树模型。

实验结果表明,构建的决策树模型在整个测试集上的预测准确度为0.9004434589800443,即在3840个测试集数据中,有3456条记录的预测结果与实际结果相符。

(二)实验模型预测效果评估

1.实验效果评价

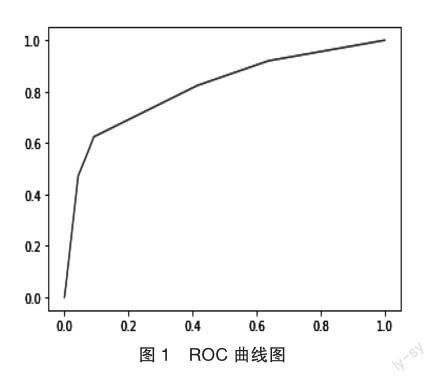

从实验结果看,上述预测模型准确度较为理想。另一方面,该模型的命中率和假警报率(见表3)及基于两者绘制的ROC曲线结果如图1所示。

AUC(ROC曲线下方的面积)值的结果为0.7661619156214368,结果可以接受。

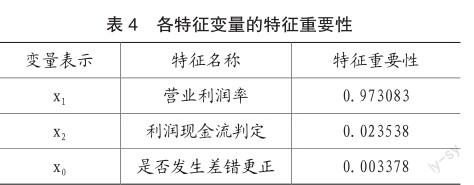

2.特征重要性评估

分析模型中作为变量的各识别特征的重要性,结果如表4所示。

可见,影响审计意见的最主要因素还是企业当年营业利润率的高低,其次为利润现金流量逆向判别的识别特征,该企业当年是否发生会计政策变更及差错更正对审计意见的识别重要性最小。

本模型节点划分与其依据如图2所示。

如图2显示,本决策树模型的最大深度为3,最上级、第二级叶子节点均是基于营业利润率(x1)这一特征进行判定,根节点以营业利润率为-4%这一标准分裂,分裂完后产生2个子节点,左边子节点中又继续以营业利润率为-20%这一标准分裂,此叶子节点基尼系数(gini=0.23)纯度较高,大部分为标准审计意见(共2122条),另有324条非标审计意见;第三级左边叶子节点出现基于是否存在会计差错更正(x0)的特征判定,其中大部分为标准审计意见(1791条数据),且最终基尼系数达0.094;而右边左节点中,基于营业利润率小于6%这一特征判定后,最终得到最纯基尼系数为0的结果,右边右节点中,基于利润现金流量(x2)的特征进行判定,得到基尼系数为0.298的结果(其中1568条标准审计意见,350条非标审计意见),均较为理想。

三、结论与建议

本文以我国2020—2021年的上市公司为研究对象,运用机器学习中的决策树方法,构建智能判定模型,研究企业盈余管理,尤其是负向盈余管理的识别与其对上市公司年报审计业务风险的影响,发现:(1)企业营业利润率对审计意见有重要的影响,可以作为企业审计风险判定的重要识别特征;(2)企业当年会计差错更正情况、会计利润及现金流量盈亏不一致的情况,对审计风险判定有一定的影响和帮助;(3)营业利润率这一特征点在其值小于-20%时,对审计风险识别有着较好效果的判定效果。

从本文的实证研究结论来看,企业会计信息中有较多可作为上市公司审计风险判定的识别特征要素。首当其冲的便是企业的盈利能力情况,在未来的审计业务中,注册会计师要严格关注企业的业绩压力与当年经营结果,盈利情况与审计风险呈现较强的相关性。其次,会计利润与现金流量的逆向盈亏情况,作为企业可能进行盈余管理操纵的一种手段,一定程度上有助于识别和判定审计风险,可在未来的审计实践中进行应用。最后,会计政策变更、会计差错更正,作为较老的会计利润操纵和财务舞弊手段,在现准则及披露政策下,已较少使用,对识别审计风险仅有部分作用,影响作用微弱。

本文的后续研究设想有两个方面:第一,由于本次研究中使用的盈利能力识别特征仅运用了营业利润率这一指标,主营业务收入与净利率之间的逆向差异、业绩增长速度等盈利能力指标尚未能纳入,进一步研究将基于盈利能力这一重要特征,继续补充完善相关指标;第二,本次研究主要基于上市公司年报中财务数据展开,未能将年报中的文字披露信息加以运用,未来将考虑结合文本分析等现代信息技术手段,拓展研究方法,完善本審计风险预测模型。

主要参考文献:

[1]宋岩,滕萍萍,秦昌才.企业社会责任与盈余管理:基于中国沪深股市A股制造业上市公司的实证研究[J].中国管理科学,2017,25(5):187–196.

[2]陈怀涛.投资者视角下分类转移盈余管理识别与防范[J]. 财会通讯,2022(12):120–125.

[3]许雷,张建强.中国上市公司偿债盈利能力与审计质量:基于多水平Logistic模型的研究[J].商,2016(29): 160–161.

[4]邱红梅.自愿性会计政策选择、盈余管理与审计意见分析[J].全国流通经济,2023(4):185–188.

责编:险峰