今年前11个月我国进出口总值37.96万亿元

2023-12-11

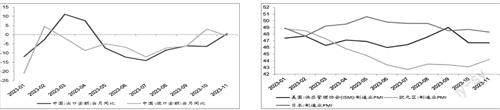

11月出口增速略低于我們预测的2%,可能主要来自价格指数的拖累,实际出口增速显著好于名义出口增速。分产品看,主要商品出口同比增速均改善,电子产业链出口回暖;箱包、玩具、家具等消费品出口回升,但动能不强;汽车出口维持较高景气度。分国别和地区看,对大部分国家和地区出口回升。往前看,短期内出口增速继续受益于低基数以及全球制造业补库提振。后续我们将继续通过高频指标实时追踪出口表现。

11月份出口增速回正主要受到年末双节生产需求、海外制造业景气度边际改善和亚洲供应链加速复苏提振,随着海上集装箱运输能力进一步改善和全球半导体、消费电子进入上行区间,后续出口有望迎来持续改善。2024年,随着全球通胀放缓和高利率政策转向,美国逐步由去库存向补库存过渡,中国出口增速也会跟随全球贸易复苏迎来进一步改善,预计2024年全年出口增速1.2%。11月进口商品增速反转回落,主要受价格的拖累。2024年随着全球货币紧缩终结,国内稳增长政策空间有望进一步打开,内需将呈现复苏回暖的态势。价格因素对进口增速的贡献有望提升,对进口增速也相对乐观,预计2024年全年进口增速1.7%。

国泰君安:往后看,我们仍然认为出口动能最差的时候已经过去,预计环比增速与季节性基本持平,2024年出口将较2023年有所改善,但也存在几项逆风因素。具体来看,后续对出口有积极拉动的因素在于:(1)价格拖累因素减弱。价格是2023年最重要的拖累因素,而数量则略有增长,但预计2024年价格拖累将有所减缓。(2)海外商品部门有触底迹象,商品消费、制造业PMI和制造业生产,在经历前期大幅下滑后,有触底企稳迹象。结构上,预计汽车和新能源产品受益于高性价比和较低的成本优势,在2024年的表现仍将明显优于整体出口。但2024年出口仍有一些逆风因素:(1)近期海外经济动能下滑速度过快,尤其是制造业PMI和劳动力市场走弱速度较快,后续对海外商品消费的拖累程度,仍存在较大的不确定性。(2)高利率之下,预计海外地产在2024年上半年仍将处于弱势。海外地产周期的重启,仍需等待2024年下半年联储降息周期的开启和长端利率的进一步下行。(3)当前海外汽车消费有走弱趋势、库存走高。

展望2024年出口,我们认为我国出口有望继续维持韧性,全年实现小个位数的正增长。受基数分布影响,增速呈现“前低后高”走势。外需方面,根据WTO于2023年10月发布的最新预测,2024年全球商品贸易增速将由2023年的0.8%回升至3.3%,指向我国出口面临的外需压力将边际好转。

简言之,11月出口表观增速的回升包含着基数因素的影响;从环比来看,出口基本稳定,大致持平于季节性均值。阻碍出口增速中枢进一步抬升的因素之一是大宗商品调整背景下海外库存周期的首次回踩。所以对下一阶段宏观面来说,大宗商品价格何时出现环比企稳的明确信号是一个重要观测线索。在外需趋势尚不足够明朗的背景下,政策应会进一步寻求内需的确定性。关注中央经济工作会议对后续经济目标和政策空间的定调。

——摘自广发证券宏观经济研究报告