施工企业资金支付筹划对现金流的影响

2023-12-07刘冰洋韩丛丛陈静如

刘冰洋 韩丛丛 陈静如

(中建七局建筑装饰工程有限公司)

一、施工企业项目资金支付筹划的内涵

当前国内建筑施工企业普遍存在资产负债率高、债务风险大,资金链紧绷,流动资金紧张的局面。工程项目是施工企业的根基,是施工企业的主要利润来源,也是施工企业流动资金的最大收入和最大支出者。因此,研究项目全过程资金的流入与流出也就显得至关重要。

项目全过程的资金流入流出一般比较简单,项目债权主要包括对业主的应收账款和其他应收款。项目债务主要包括应付账款、应缴税费和其他应付款等。一般情况下对施工项目来说,债权和债务分别是资产和负债的最主要部分,项目债权与债务之间资金的平衡,对项目现金流自平衡、防范债务风险等方面都存在着重大的意义。

一个项目甚至一个公司如果到期债务较债权高出较多,应收应付产生倒挂,一般有三种可能:一是项目大额亏损,导致资金总量无法自平衡;二是对业主计量不及时,已完工未结算金额加大;三是项目上游收款比例未提高,但下游分包分供支付比例较高,从而形成债权债务逆差。这种债权债务的逆差,往往会给企业带来债务纠纷、投诉风险、工期延误、履约等风险。

二、施工企业项目资金支付中前期存在的问题分析

施工企业项目的时间周期相对较长,在施工过程中,项目收取资金的进度常常落后于施工进度,且收款比例通常在计量款的90%内,财务上的应收账款通常不具备较强的现金转化能力。同时项目为了正常施工生产,需要对外支付劳务费、材料费、机械费等,间接费用更是接近100%的支付比例,因此项目资金如何实现自平衡则更需要去关注。

此时,需要引入资金平衡线的概念。项目资金平衡线代表了施工项目实现资金收支平衡的基准收款比例。资金平衡线=平均付现成本率×(1-策划利润率)。上面这个公式包括了三个变量:业主合同约定的支付率,投标报价测算的利润率和项目平均成本付现率。

一般来说,一个企业在某一区域平均成本付现率是一个定量,这与企业信誉及市场供应度有关,企业信誉越好,市场供应度越充分,则平均成本付现率就越低,反之则越高。在平均成本付现率固定的情况下,合同支付率和利润率成反比例。

而项目的资金结余比率则是用于判定项目施工期间是否存在阶段性资金缺口及项目全周期垫资金额的合理性。项目资金结余比率=收款比例-资金平衡线,当项目资金结余比率≥0 时,说明项目理论上不存在阶段性资金缺口,当项目资金结余比率<0 时,说明项目存在阶段性资金缺口。因此,当项目收款比率高于成本付现率*(1-利润率)时,理论上将不存在阶段性资金缺口。

笔者选取了某公司136 个项目样本(表1),对比收支两端比例差,可以发现负流项目一般都是因为成本付现率管控不到位,高于产值收款比造成的。

表1 某公司成本付现率与产值收款比的整体对比情况

由于项目的成本付现率是平均值,无法看出一个项目支付前后端的差异,可以选择其中一个项目分析其平均成本付现率的构成(表2)。根据项目的支付现状分析,该项目在前期施工时,平均支付比例已达到99%,但是中后期进场的供应商平均支付比例仅9%。

表2 XX 项目资金支付现状

这就可以看出有些工程项目债务支付工作没有统筹全局,前期没有根据资金平衡性很好地管控,导致前期支付比例偏高。部分项目在资金充裕的情况下,对非紧急款项仍然进行高比例支付,资金流出过快,导致资金使用效率不高。除此之外,支付比例的不均衡也有可能造成其他的危害,有的项目前期支付比例高,到项目中后期没有剩余资金,就会导致中后期对外支付比例严重偏低。支付比例过低会造成物资和机械供应商的稳定,导致施工进度缓慢,工期延误。

三、资金支付比例失衡对项目中后期固定成本支出的影响

上述引入了资金平衡线的概念,重点分析了前期支付比例过高,将有可能造成项目负流的风险,也可能影响项目施工进度、工期延误。而工期延误也会增加项目的固定成本支出,如周转物资成本、机械设备费用、现场经费等,这些都会给项目现金流带来不同程度的影响。现选取18 个项目(土建10 个,装饰8 个),重点分析工期延长所增加的固定成本。

(一)工期延长对项目租赁的周转材料的影响

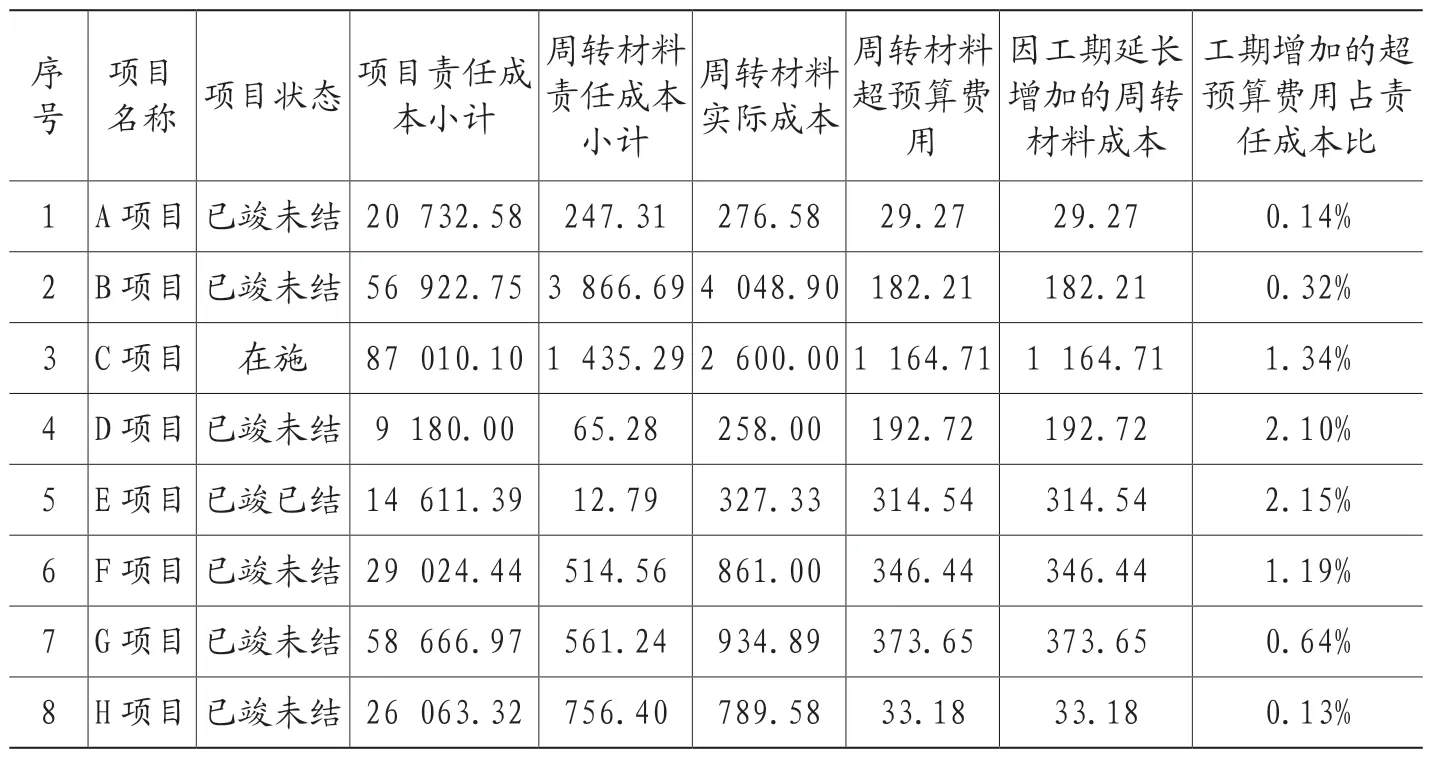

选取工期延长对项目周转材料产生影响的项目(表3),由于装饰项目施工时间较短,一般不会导致需要租赁周转材料及机械设备,因此租赁周转材料和机械设备仅需考虑土建项目的影响。结合所选取的项目,工期延长所增加的周转材料成本占责任成本的平均比值为1%。

表3 周转材料责任成本与实际成本对比明细表 单位:万元

(二)工期延长对项目机械设备租赁费用的影响

选取工期延长对项目机械设备租赁产生影响的项目(表4),工期延长所增加的机械设备租赁成本占责任成本的平均比值为1.34%。

表4 机械设备责任成本与项目实际成本对比明细表 单位:万元

(三)工期延长对项目现场经费的影响

工期的延长一定会带来项目现场经费的增加,结合所选取的项目(表5),土建项目中,工期延长所增加的现场经费占责任成本的平均比值为1.26%,而装饰项目的平均比值则达到了5.72%。这是由于装饰项目由于体量小,现场经费增加的成本往往会对项目的责任成本产生较大的影响。

表5 现场经费管控标准与实际成本对比明细表 单位:万元

(四)工期延长对项目资金占用费的影响

工期延长有时也会导致项目资金不足,从而产生固定的融资费用。根据土建项目和装饰项目的不同,工期延长对项目财务费用的增加也会有所不同。工期延长所增加的资金占用费占责任成本的平均比值为0.88%,装饰项目的平均比值为0.44%(表6)。

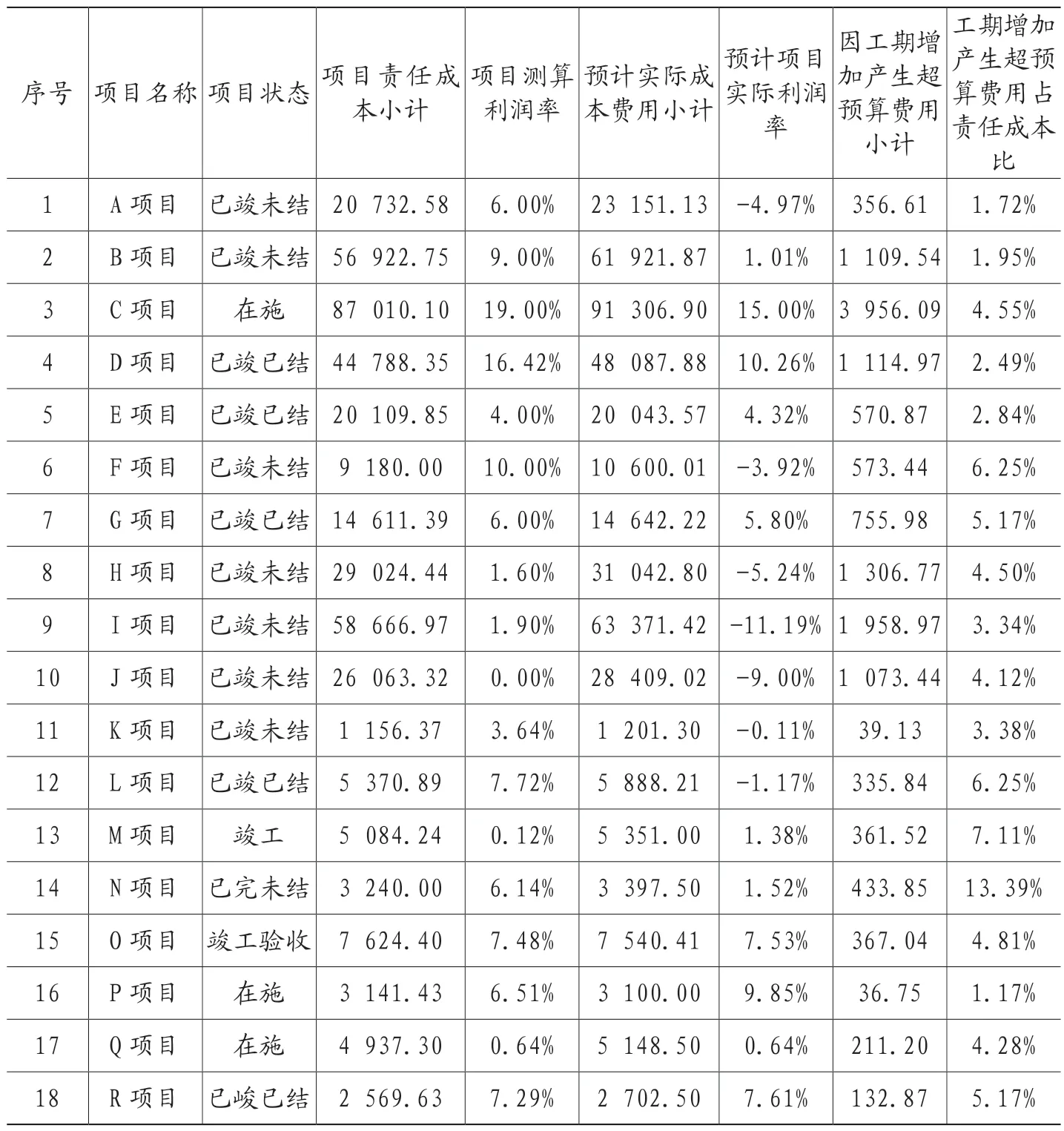

(五)工期延长对整体成本的影响

汇总所有和工期相关的因素产生的成本(表7),根据所选取项目的情况,土建项目工期延长所增加的成本占责任成本的平均比重为3.69%,而装饰项目工期延长所增加的成本占责任成本的平均比重为5.7%。项目成本的增加往往会缩减项目利润、导致项目资金流出。而前边在资金平衡线时也讨论过,项目的资金平衡线不仅与成本付现率相关,也与利润率相关。资金平衡线与项目利润率之间呈反比的关系,利润率的降低将会导致资金平衡线的上升,当项目竣工结束后,项目的成本付现率将会稳定在90%~95%之间,土建项目当利润率降低3%左右时,资金平衡线会上升2.7%左右,装饰项目利润率降低5%左右时,资金平衡线会上升4.5%左右。项目竣工后,对业主的收款比例也将会稳定,收款比例不变,资金平衡线上升,项目资金的结余比例就会相应降低。此外,成本增加导致利润率降低,当成本增加的幅度高于项目利润率幅度时,也会导致项目变为潜亏。

表7 项目责任成本与实际成本对比明细表 单位:万元

四、结论

本文主要分析了施工企业在资金支付过程中,由于筹划不到位,前后期支付比例不均衡所造成的负流项目的产生、工期延长、成本增加、影响利润率等一系列问题。因此,在施工项目资金平衡的过程中,要切实加强资金收支两方面的管控,以“资金平衡线”这一指标为切入点,不仅把控项目平均成本付现率,更要在过程中把握不同节点供应商的成本付现率,做到均衡履约。