数字化牵引下的电力施工企业审计方法研究

2023-11-30王震宇周嘉宇

王震宇 周嘉宇 王 苑

(台州宏创电力集团有限公司)

0 引言

电力施工企业是指专门从事电力工程建设、安装、调试、运行和维护等业务的企业。其主要业务范围包括变电站、输变电线路、配电网、照明工程、电缆线路、自动化控制系统等电力工程项目的设计、施工、安装、调试及后续维护等服务[1]。在当前社会经济高速发展的背景下, 电力施工企业为了能够实现资源集约化、管理精益化的目标, 逐渐引入了内部审计信息系统[2]。通过审计信息系统智能化、自动化功能, 充分发挥企业审计的作用, 帮助企业高效防范各项财务风险, 进而提高企业整体经济效益[3]。然而,电力施工企业审计信息系统在实际运行过程中, 存在一定的缺陷与不足, 主要体现在无法多维地深度挖掘电力施工企业内部潜在的各项数据信息, 将其合理转化为有用的审计信息, 导致输出的审计结果较为主观片面, 代表性与准确性均较差[4]。

针对这一问题, 本文在当前数字化牵引下, 以台州宏创电力集团有限公司为例, 基于数字化审计准则, 为审计嵌入管理链条, 提出了一种全新的审计方法, 通过高精度审计分析, 为电力施工企业提示重大财务经营风险提供有力支持, 实现电力施工企业审计工作积极控制的目标。

1 电力施工企业审计方法

1.1 建立电力施工企业数字化审计模型

数字化审计模型能够对电力施工企业运营的详细数据作出转化, 并将转化后的数据固化至数字化审计平台, 为企业今后的审计工作奠定基础。

在建立数字化审计模型前, 首先, 对电力施工企业近年来的运营情况及财务风险特征作出合理分析,采集一系列审计基础性电子数据, 并将数据拷贝下来, 开展部分审计性基础数据清理操作, 获取符合审计要求的电子数据, 建立审计中间表[5]。通过数据连接及数据映射, 反映电力施工企业的各项业务特征,进而设定电力施工企业审计风险指标, 采用层次分析法, 构建审计风险指标矩阵[6]。矩阵表达式为:

式中,R表示电力施工企业审计风险指标矩阵;xmn表示审计风险指标。

通过构建的审计风险指标矩阵, 获取在电力施工企业审计工作中可能存在的各项风险因素, 并按照表1 的审计风险发生可能性评分标准, 对审计风险发生可能性作出评估。

表1 审计风险发生可能性评分标准

按照表1 所示的评估标准, 对电力施工企业审计风险作出全方位的评估。在此基础上, 建立电力施工企业数字化审计模型, 建立方式如下:

1) 根据电力施工企业开展的各项业务之间的逻辑关系, 建立审计模型。

2) 根据电力施工企业不同类型数据之间的对应关系, 筛选超出审计范围的企业承揽项目, 建立审计模型。

3) 按照电力施工企业客观审计经验, 建立审计模型。

4) 根据电力施工企业审计人员对运营情况的合理预测, 建立审计模型[7]。

通过上述4 种数字化审计模型的建立方式, 辅助SQL 语言数据处理工具, 生成有针对性的电力施工企业数字化审计模型, 为审计人员提供全面的企业数据, 解决审计数据源不统一的问题。

1.2 基于ETL 技术整合审计数据

完成上述电力施工企业数字化审计模型建立后,解决了审计数据源不统一的问题。接下来, 利用ETL技术, 对审计数据进行整合, 为后续电力施工企业深度审计提供保障。

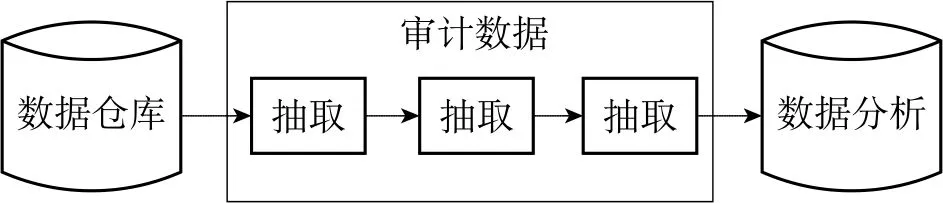

首先, 梳理数字化审计模型输出审计数据之间的内在关联性, 利用ETL 技术, 构建电力施工企业审计数据仓库, 进而整合审计数据。流程如图1 所示。

图1 基于ETL 技术的审计数据整合流程

如图1 所示, 通过建立的审计数据仓库, 定期从电力施工企业业务系统内, 抽取与审计工作相关的数据。滤除其中存在错误的数据后, 对数据进行转换,转换为具有统一数据字段的数据格式。在此基础上,根据审计工作的需求, 分解数据字段, 分类识别审计数据, 进而引导数据仓库根据电力施工企业实际审计需求, 完成数据整合处理[8]。

1.3 数字化审计实施过程

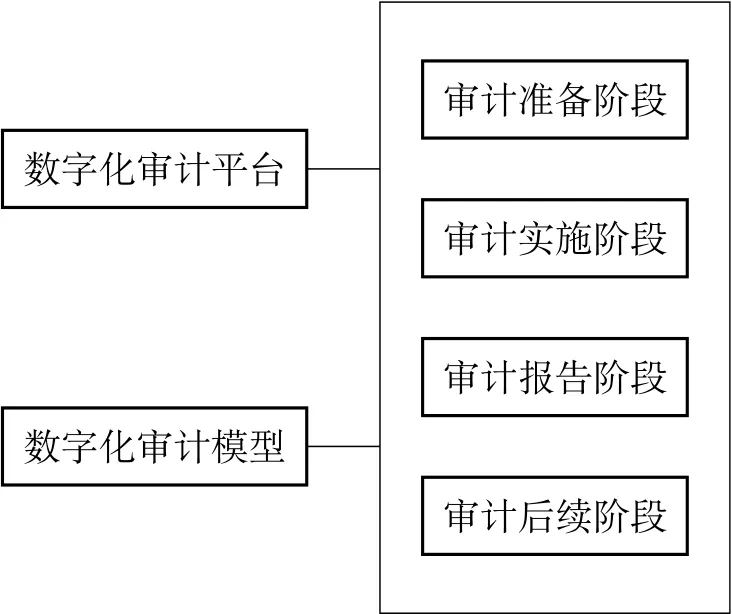

利用ETL 技术, 对电力施工企业审计数据整合处理完毕后, 在此基础上, 基于数字化审计平台, 对电力施工企业数字化审计实施过程作出全面设计。数字化审计工作模式, 如图2 所示。

图2 数字化审计工作模式

如图2 所示, 电力施工企业数字化审计工作主要由四个阶段共同组成, 审计实施过程如下。首先设置电力施工企业数字化审计平台为端口, 将审计工作划分为审计管理域与审计作业域两个部分。其中, 电力施工企业审计管理域负责管理审计计划; 电力施工企业审计作业域负责有针对性地开展企业内部财务审计、电力工程审计、电力产品营销审计等具体的审计工作业务。将数字化审计平台与上述建立的数字化审计模型相结合, 以综合联表查询的方式, 对上述整合完毕的海量审计数据进行实时监控与筛查, 锁定电力施工企业审计中存在的疑点。对审计准备、实施、报告、后续整改等全过程审计流程进行监管, 实现电力施工企业全过程、多维度审计的目标。

2 实例应用分析

为了对上述本文提出的基于数字化牵引的电力施工企业审计方法的可行性及审计效果作出客观分析,选取台州宏创电力集团有限公司为此次研究的目标,开展了如下文所示的实例应用分析。

2.1 概况说明

台州宏创电力集团有限公司的经营范围较为广泛, 包括变电站的设计、施工、调试和投运等工作;输电线路和变电站之间的连接线路; 城市低压配电网、农村电网、工矿企业内部配电网; 公共场所、商业区、居民区等照明工程的设计、施工和调试; 电力自动化控制系统、智能楼宇系统、工业控制系统等。

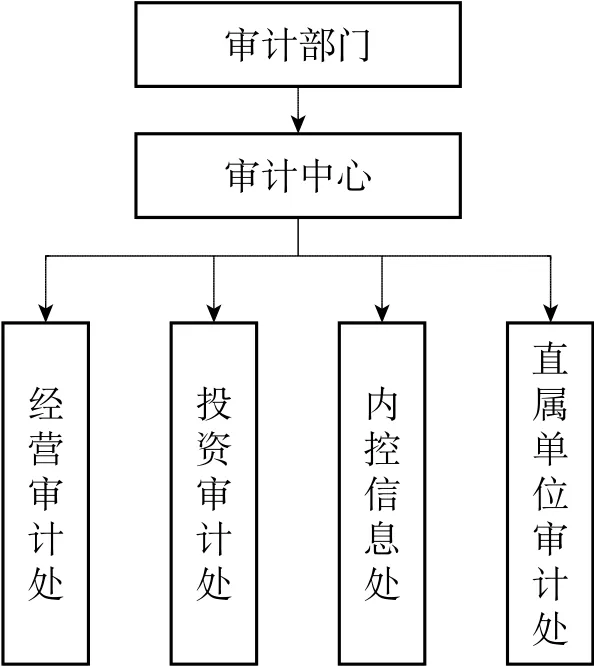

台州宏创电力集团有限公司单独设置了审计部门与审计中心, 其审计组织架构, 如图3 所示。

图3 审计组织架构示意图

如图3 所示, 该电力施工企业审计组织架构相对完善, 其中, 专职审计人员4 名、会计人员10 名、电力相关专业人员10 名、法律人员1 名、计算机人员4 名。该企业审计工作根据财务及经营风险导向展开, 由审计前准备阶段、现场审计阶段、审计报告阶段与审计问题整改阶段共同组成。当前, 台州宏创电力集团有限公司审计工作中存在风险识别不全面、审计问题涵盖少、审计定位不明确、审计方法与技术较为落后等问题, 影响了企业审计结果的准确性, 严重阻碍了企业的可持续化发展。

2.2 结果分析

获取上述企业概况信息及审计存在的问题后, 按照上述本文提出的基于数字化牵引的电力施工企业审计方法, 对台州宏创电力集团有限公司进行全方位的审计, 检验审计方法的可行性。为了使实例分析结果更加具有说服力与对比性, 将上述本文提出的基于数字化牵引的电力施工企业审计方法设置为实验组, 将文献[2]、文献[3] 提出的审计方法分别设置为对照组A 与对照组B, 对三种审计方法的审计结果作出对比分析。

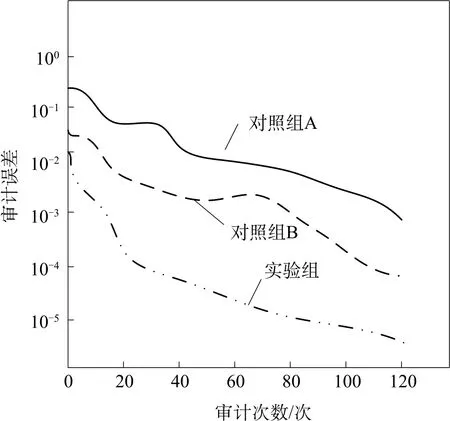

选取电力施工企业审计误差作为此次实例应用分析的评价指标, 审计误差越大, 说明审计方法的有效性越低, 无法精确地对企业的实际运营工况作出审计, 反之, 则说明审计方法的有效性越高, 能够得出较为精确的审计结果。为了降低分析结果的偶然性,设定 审 计 训 练 次 数 分 别 为20、40、60、80、100、120。利用MATLAB 软件编制程序, 测定三种审计方法的审计误差, 并对比, 绘制如图4 所示的审计误差评价指标对比示意图。

图4 审计误差评价指标对比结果

通过图4 的审计误差评价指标对比结果可以看出, 三种审计方法应用后, 审计性能存在较大偏差。其中, 本文提出的基于数字化牵引的电力施工企业审计方法应用后, 在训练次数逐渐增加的情况下, 审计误差一直小于另外两种方法的审计误差, 能够更加准确地对电力施工企业的运营情况及财务风险作出审计, 对企业提高抵御市场风险的能力具有较大帮助,可行性与审计效果优势显著。

3 结束语

为了促进电力施工企业的稳定运营、规避运营中存在的部分风险, 本文在当前数字化牵引的背景下,提出了一种全新的电力施工企业审计方法。通过本文的研究, 为电力施工企业的运营发展提供了基础保障, 通过对电力施工企业各项潜在的审计风险作出客观分析, 制定有针对性的解决方案, 有效地规避了经营过程中可能出现的财务风险隐患, 避免电力施工企业面临财务危机。提出的审计方法较传统的审计方法相比, 审计结果精度更高, 能够深入挖掘潜在的审计风险隐患, 具有良好的发展前景。