中国与东盟国家天然气贸易网络分析

2023-11-20张珺符致远

张珺,符致远

暨南大学

0 引言

低碳和绿色不仅是全球经济的发展方向,更是中国追求高质量发展的必由之路。中国高度重视气候变化和节能减排,习近平主席在2020年9月的第七十五届联合国大会和2020年12月召开的气候雄心峰会上,两次提出中国二氧化碳排放量要力争在2030年前实现碳达峰、在2060年前实现碳中和的远景规划。“双碳”目标约束下,天然气作为一种低碳清洁能源,是能源从高碳到零碳过渡的桥梁,对实现“碳中和”起到积极促进作用。2016年以来中国天然气需求量呈现爆发式增长,2018年中国天然气进口量首次超过日本,成为全球第一大天然气进口国。根据国际能源署的预测,中国到2025年天然气的供需缺口将达到2 420×108m3。因此,大力发展天然气跨国贸易对解决中国能源不足、改善能源结构对实现“碳中和”目标有着重要意义。

东盟(东南亚国家联盟)作为中国的近邻,拥有储量丰富的天然气资源,在中国天然气进口贸易中扮演着重要的角色。近年来,中国与东盟间的天然气贸易往来日益密切,据英国能源研究所于2023年6月26日发布的《世界能源统计年鉴2023》,中国从东盟进口天然气量从2008年的0.1×108m3增长到2022年的198×108m3,15年间贸易量提升至1 980倍。此外,由于地理位置及天然气运输的特殊性,中国与东盟国家间的天然气贸易合作形成了“以LNG为主,管道天然气为辅”的贸易特点。其中,2022年中国以LNG(液化天然气)形式从东盟国家进口的天然气量为158×108m3,在当年从东盟国家进口天然气的占比超过80%。

随着“一带一路”倡议和《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership,RCEP)的持续稳步推进,中国与东盟间的贸易往来将不断深化,在天然气领域的合作广度不断拓展、合作深度不断延伸。在中国与东盟“10+1”的自贸框架下,近年来中国与东盟在涉及天然气、石油、煤炭等能源贸易上的双边、多边协定高达上百份[1]。随着中国与东盟天然气贸易量的迅速攀升,从区域天然气贸易演化的视角出发,构建中国与东盟的区域型天然气贸易网络,通过网络密度、节点强度、中心度、异质性等具体指标来探究中国与东盟自贸区各成员国在该贸易网络中地位变化的情况,对于推动中国与东盟之间的贸易关系具有重要参考意义。同时,考察该贸易网络的结构特征及其变化趋势,也能拓展对中国和东盟国家贸易合作关系的已有研究,在一定程度上弥补了区域型天然气贸易研究的不足。

1 文献评述

复杂网络分析是研究复杂系统的一种角度和方法,它关注系统中个体相互关联作用的结构,能够更好地反映现实世界中错综复杂的关系,目前已经被广泛应用于国际关系和国际贸易等问题的研究中。各国间的贸易往来会形成复杂的贸易网络,通过复杂网络分析,以贸易国家为网络中的节点,以贸易关系为边,以贸易流向和贸易额来确定边的方向和权重,可较一般的回归分析更全面而深入地反映真实贸易的演变趋势。之前,学者们运用复杂网络分析方法对不同的贸易品种类和贸易范围开展了广泛的研究,涉及矿物、能源、农产品、制造业、文化等种类[1-7],范围横跨全球及各重要经济区域[8-11]。

天然气贸易是复杂网络分析的重要研究对象。起初,学者们主要从全球视角出发研究天然气贸易网络[12-15]。近年来,相关文献的研究对象和范围都进一步细化,学者们试图通过更小的视角切入天然气贸易网络的分析。一方面,“一带一路”“丝绸之路经济带”等地区成为研究热点[7,10,16],相应提出的“一带一路”沿线天然气贸易分布格局符合“马太效应”,其形态表现为不均衡、缺乏互惠性的贸易模式,其中,中国、印度属于进口的发起国和核心国[10]。另一方面,学者们针对细分领域如管道天然气和LNG也运用复杂网络分析进行了深入研究[17-18],研究显示“一带一路”沿线国家的管道天然气贸易社团(贸易网络中形成的具有紧密贸易关系的团体或组织)表现为以俄罗斯为核心的“一大多小”格局,中国正在逐渐取代土库曼斯坦成为所在贸易社团的核心[7]。

近年来,从区域视角切入天然气贸易的研究主要集中在“丝绸之路经济带”,然而,东盟作为中国重要的天然气贸易伙伴却鲜少被研究。因此,在中国与东盟国家伙伴关系不断深化的背景下,通过复杂网络分析中国及东盟国家天然气贸易网络的演化态势,深入探讨中国在与东盟天然气贸易网络中所处的位置和扮演的角色,对中国制定和实施相关天然气贸易政策具有重要意义。

2 中国与东盟国家天然气贸易网络构建及分析

复杂网络分析的核心理念是将现实世界中个体间的联结抽象为一个网络,并借此来描述和分析真实系统中存在的关系[10]。本文选取2006—2022年联合国商品贸易数据库中的数据,将中国及东盟共11国在相应年份的LNG和管道天然气贸易额及贸易方向数据进行汇总处理后,构建出中国及东盟国家天然气贸易关系的有向加权网络Gt和无权网络[10,19]。

1)不同国家的进出口节点集合

式中:Vit——t年11个进口国节点集合;vit——t年第i个进口国节点;i——进口国节点编号,i=1, 2,3, …, 11;t——年份编号,t=2006, 2007, …, 2022。

式中:Vjt——t年11个出口国节点集合;vjt——t年第j个出口国节点;j——出口国节点编号,j=1, 2,3, …, 11。

2)不同国家在天然气贸易网络中的权重矩阵

式中:Wt——t年11个国家间的天然气进出口贸易额强度矩阵;wtij——t年天然气出口国节点j与进口国节点i之间天然气进出口贸易的平均值,108m3。

为了解决贸易数据库中各国公布的进出口数据不一致的问题,将两国公布的同一贸易方向的数据取平均数,即:

式中:etij——t年i国公布的i国从j国的天然气进口值,108m3;mtij——t年j国公布的j国向i国的天然气出口值,108m3。

3)不同国家在天然气贸易网络中的连接矩阵

式中:At——t年中国与东盟国家间的天然气贸易关系矩阵;ait j——t年i国与j国之间的天然气贸易关系,如果wit j>0,则两国之间有天然气贸易关系,反之则无。

4)加权天然气贸易网络

式中:Gt——中国与东盟国家间的天然气加权贸易网络。

5)无权天然气贸易网络

式中:G1t——中国与东盟国家间的天然气无权贸易网络。

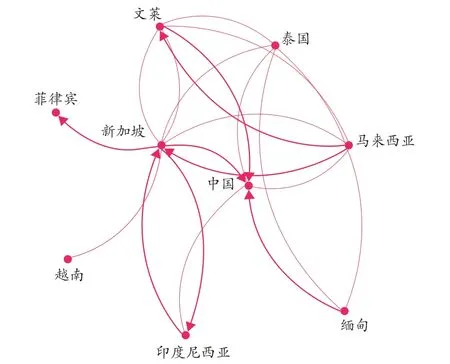

通过上述计算过程,可以绘出2022年中国与东盟国家天然气贸易加权网络拓扑结构图(见图1)。其中各节点表示参与天然气贸易的国家,节点间连线代表两国间存在天然气贸易关系,连线箭头代表天然气流向,连线的粗细程度则表示两国间天然气贸易强度的大小。

图1 2022年中国及东盟国家天然气贸易加权网络拓扑结构

本研究主要采用Ucinet(网络分析集成软件)、Gephi(基于JVM(Java Virtual Machine,Java虚拟机)的复杂网络分析软件)等网络分析软件,从节点度、中心性和结构洞等网络个体特征指标,以及网络密度、异质性、核心与连续结构等网络整体特征指标分析中国与东盟国家间的天然气贸易网络特征和演变趋势。

2.1 网络个体特征指标分析

2.1.1 节点度与贸易影响力

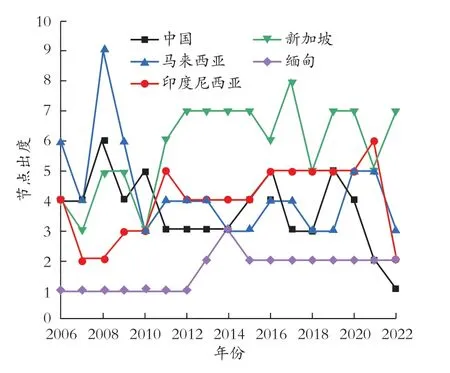

节点度衡量的是一个国家与网络中其他国家的直接贸易关系,体现的是其在贸易网络中的直接影响力。在有向网络当中,可以根据连线的方向将节点度划分为出度和入度,该数值越高代表一国在贸易网络中与其他国家存在更多的贸易联系,具有更强的贸易影响力[20]。整体上看,东盟各国天然气贸易影响力呈现出较明显的两极分化趋势(见图2)。

图2 2006—2022年中国及东盟国家天然气贸易网络中主要国家节点出度演化

新加坡依靠其强大的加工、中转能力,节点出度不断攀升并常年保持较高的贸易联系。新加坡之所以成为世界级的天然气贸易枢纽,一方面是其扼守重要的航运通道“马六甲海峡”,另一方面则归功于其大力发展油气行业及相关基础设施。

丰富的天然气资源使得印度尼西亚(简称印尼)在区域天然气市场中保持举足轻重的地位。印尼的天然气探明储量在中国-东盟“10+1”区域国家中仅次于中国,加之其与周边各国逐步形成了较为稳定的贸易联系,印尼的节点出度在走出全球次贷危机后稳定在4 ~ 5的区间。

马来西亚在2010年前节点出度较高,随着时间的推移出现了明显的下滑,但2010—2022年间节点出度仍保持在4左右。这是由于虽然新加坡取代马来西亚逐渐成为中国-东盟“10+1”区域内的贸易中转国导致马来西亚在东盟区域内的天然气贸易国数量减少,但其与新加坡、中国等国建立了较为稳定的天然气贸易联系。

缅甸作为中国及东盟“10+1”区域内天然气出口大国,2022年出口了该贸易网络内55%以上的管道天然气。但是与其他天然气出口大国相比,缅甸的节点出度却一直保持在较低水平,主要由于与其发生天然气贸易的国家较少,2013年前仅有泰国,2013年中缅天然气管道贯通后,其节点出度发生明显提升。

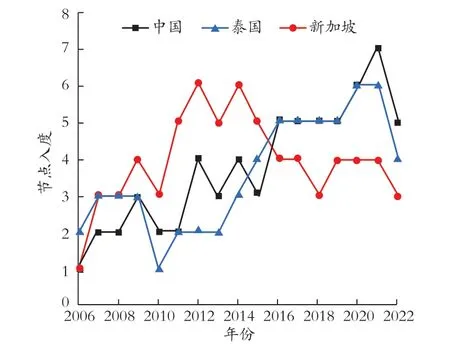

2006—2022年中国及东盟天然气贸易网络中主要国家的入度整体呈现上升趋势(见图3),此趋势表明中国及东盟“10+1”区域内主要天然气进口国与出口国间逐渐建立起了更多的天然气贸易联系。

图3 2006—2022年中国及东盟国家天然气贸易网络中主要国家节点入度演化

中国和新加坡的节点入度在2006年时仅为1,随着中国和新加坡天然气消费量的井喷式增长,两国的节点入度也在快速提升。《世界能源统计年鉴2023》的数据显示,中国天然气消费量从2006年的578×108m3增至2022年的3 757×108m3,16年间增长幅度超过6.5倍;新加坡天然气消费量从2006年的81×108m3增长至2022年的131×108m3。伴随着消费量的快速攀升,两国与其他国家建立更多天然气进口关系的需求也在不断增强。2016年前中国的节点入度虽不断上涨但仍明显低于新加坡,2016年后实现了反超并保持领先,这主要得益于中国“一带一路”和东盟自贸区战略的成功实施,极大丰富了中国天然气的进口来源地。

泰国天然气消费量从2006年的330×108m3增长至2022年的443×108m3,旺盛的天然气需求使得泰国从天然气出口国转为了天然气进口国,也促使其与周边国家建立了更多的进口联系。此外,2022年中国-东盟“10+1”区域内主要天然气进口国的节点入度均出现明显下降,主要是受到了新冠肺炎疫情和俄乌冲突升级的影响,区域内天然气贸易有所下滑。

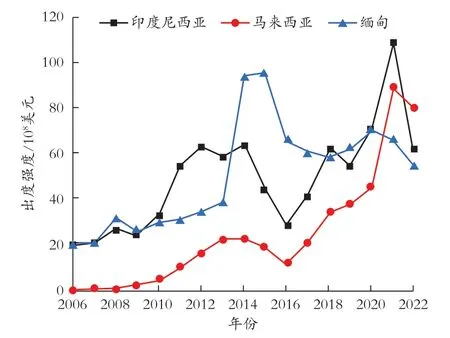

节点强度大小可以反映网络节点间贸易的重要性程度[21]。在天然气贸易网络中,节点强度不仅能反映贸易关系的发生,还能体现贸易体量的大小。节点强度的数值高代表该国在贸易网络中扮演着重要角色。缅甸、印尼和马来西亚是中国与东盟天然气贸易网络中主要的出口国,这3个国家天然气出口量常年占到区域总出口量的90%以上。

2006—2022年中国与东盟天然气贸易网络中主要出口国的节点出度强度呈现快速上升的趋势(见图4),表明其面向区域内的天然气贸易金额在逐年增加。据《世界能源统计年鉴2023》的数据,2006年缅甸、印尼和马来西亚3个国家出口到中国与东盟国家的天然气为156×108m3,仅占全年天然气出口规模的20.8%。随着网络内部天然气需求的快速增长以及贸易畅通政策推动,2022年缅甸、印尼和马来西亚面向区域内各国出口的天然气已达到369×108m3,占全年天然气出口量的52.9%,说明在这16年间,区域内天然气资源国的出口方向已从外部转向内部,与贸易网络中的天然气需求国形成了紧密且稳定的贸易关系。这一方面得益于区域内部中国、新加坡等天然气进口国旺盛的天然气需求,另一方面受益于地理、政策等因素促成的贸易成本下降。未来随着“一带一路”倡议、RCEP贸易协定的生效和推进,中国与东盟国家间在天然气贸易领域的合作将进一步深化,天然气贸易量将进一步增长。

图4 2006—2022年中国及东盟国家天然气贸易网络中主要国家节点出度强度演化

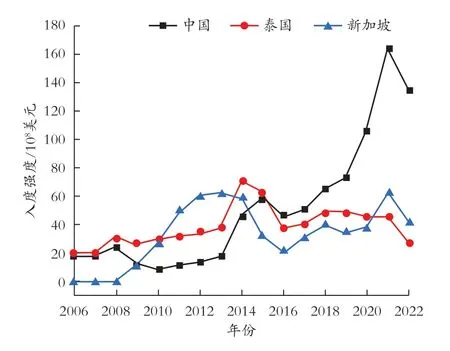

在中国与东盟国家天然气贸易网络中中国、泰国和新加坡是主要的进口国,除部分年份外,其进口强度整体上呈现快速上升态势(见图5)。随着经济社会的不断发展以及能源结构优化的内在需求,中国的天然气需求量呈现激增态势,进口气量也随之攀升。据《世界能源统计年鉴2023》的数据,中国的天然气进口量从2006年的10×108m3猛增至2022年的1 516×108m3,其从东盟国家进口天然气的量也从2006年的不足10×108m3上升至2022年的198×108m3,因此中国在2016年后成为了中国与东盟国家天然气贸易网络中入度强度最高的国家。泰国和新加坡的天然气资源相对匮乏,且其能源消费结构中天然气的占比较高,因此两国都非常依赖天然气进口,因而其进口强度也相对较高。

图5 2006—2022年中国及东盟国家天然气贸易网络中主要国家节点入度强度演化

值得注意的是,在2014—2016年和2021—2022年,中国、泰国和新加坡的入度强度均出现了下滑。2014—2016年天然气入度强度下滑主要是由于全球经济不景气所导致的能源需求疲软,而2021—2022年天然气入度强度的下降则是叠加新冠肺炎疫情和俄乌冲突的影响。随着疫情结束和经济复苏,区域内天然气进口大国的进口量将重回增长态势。

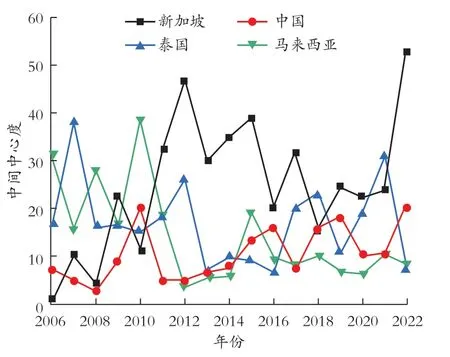

2.1.2 中间中心度与贸易重要性

在复杂网络分析方法中,中间中心度可以衡量网络节点在整体网络中的中介效果。一个国家的中间中心度越大就意味着该国具有越强的贸易枢纽和中转能力,其对天然气贸易的控制力和影响力就越大。通过分析计算可得2006—2022年中国与东盟国家天然气贸易网络中主要国家中间中心度演化情况(见图6)。

图6 2006—2022年中国及东盟国家天然气贸易网络中主要国家中间中心度演化

新加坡是中国与东盟国家天然气贸易网络内中间中心度最高的国家,其中间中心度常年保持区域第一,在该贸易网络中扮演着至关重要的“桥梁”角色。虽然新加坡天然气资源匮乏,但是其借助本国强劲的天然气需求和马六甲海峡的地理位置优势,逐步发展成为世界级天然气加工和转运中心。

中国与东盟国家开展天然气贸易起步较晚,然而随着日益增长的能源需求以及能源结构优化的需要,中国在中国与东盟国家天然气贸易网络中对信息流和贸易流的把控能力正在不断提升,2022年中国的中间中心度数值升至区域第二。

与之相反,近年来马来西亚和泰国的中间中心度出现了下降的趋势,这主要是由于中国和新加坡在该贸易网络中对贸易的控制力显著增强,使得马来西亚和泰国原先扮演的“桥梁”作用被大幅削弱。

2.1.3 结构洞与贸易多样性

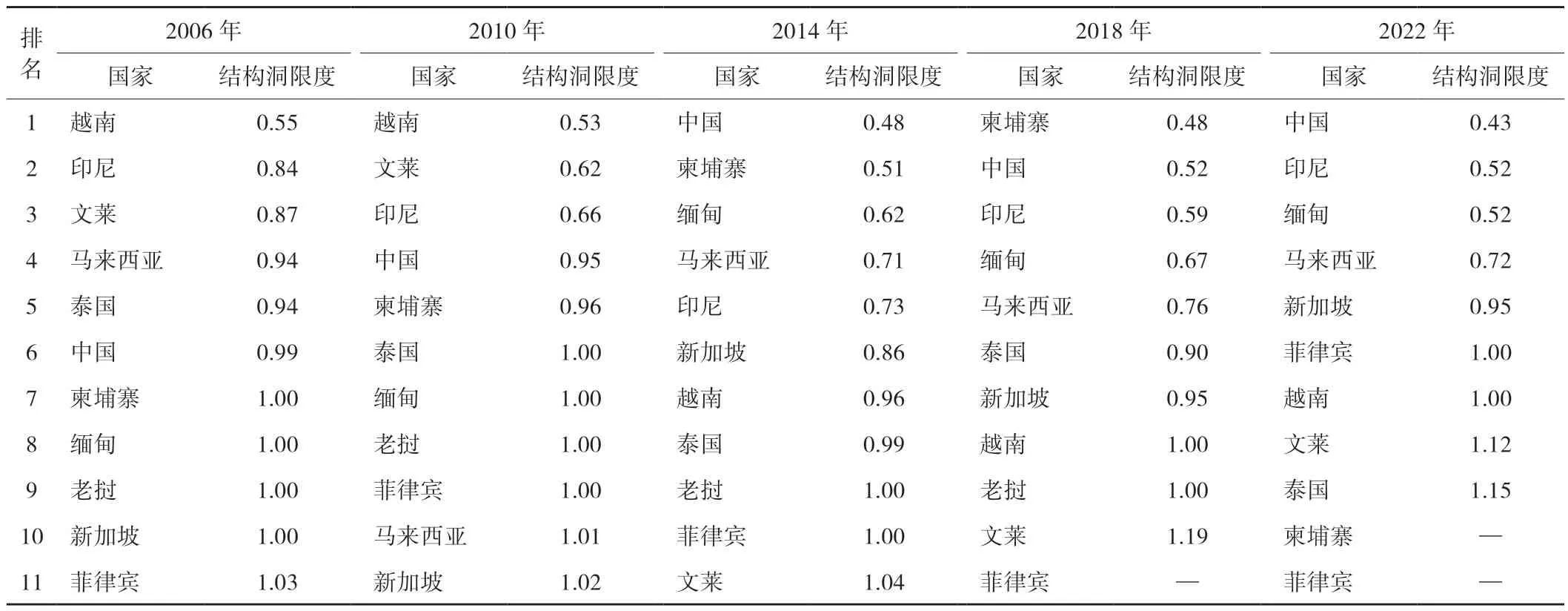

结构洞限度衡量的是复杂贸易网络中节点利用结构洞的能力。某节点的结构洞限度值越小,说明该节点受到与之相联系的其他各节点的制约和限制越小,该节点对其他节点的依赖度也越小,因而该节点具备更强的跨越结构洞的能力。在贸易网络中,结构洞限度值越小的国家越可能与其他国家建立起贸易联系。通过对比分析可得中国与东盟国家天然气贸易结构洞限度值及排名情况(见表1)。

表1 中国及东盟国家天然气贸易结构洞限度排名

由表1可知,越南、柬埔寨、老挝等国家结构洞限度值较低,这是由于其并未深度参与到中国与东盟天然气贸易网络中,其天然气贸易关系较少、贸易强度较低,因而有待开发的潜在贸易联系较多。从整体上来看,中国与东盟国家天然气贸易网络中大部分国家的结构洞限度值都在不断下降,说明均希望建立更多的天然气贸易联系以保障自身的能源安全。结构洞限度排名的提升意味着节点国家跨越结构洞的能力在不断增强。中国在2022年的结构洞限度排名第一,主要受益于中国近年来能源战略的成功实施,不仅与多国建立了新的贸易联系,且已与缅甸、文莱等新贸易伙伴有了庞大的天然气贸易量。

2.2 网络整体特征指标分析

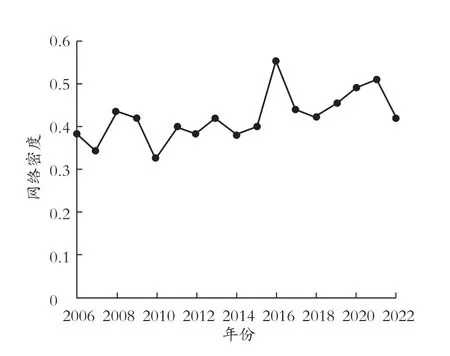

2.2.1 网络密度与贸易互惠性

网络密度体现了各节点之间连接的紧密程度,贸易网络密度越大说明各国之间的贸易往来活动越频繁,反之亦然[10]。从整体上看,2006—2022年间中国与东盟国家间天然气贸易网络密度呈现波动式上升的态势(见图7)。随着中国与东盟自贸区、“一带一路”倡议和RCEP的全面推进与生效,贸易网络密度从2006年的0.38上升至2022年的0.42,且节点数常年保持在11个,这表明中国与东盟10国充分参与到区域天然气贸易中,并逐步形成更广泛且紧密的天然气贸易联系。

图7 2006—2022年中国与东盟国家天然气贸易网络密度演化

根据《世界能源统计年鉴2023》数据显示,中国与东盟国家的天然气消费总量从2006年的1 846×108m3上升到2022年的5 630×108m3,累计增幅204%。该贸易网络中各国间天然气贸易总量与各国在全球天然气贸易网络中的贸易总量之比从2006年的18.3%上升至2022年的47.1%,进一步表明区域内需求量的激增和相关政策的落地实施,使得该区域内天然气贸易网络加速演进,各国之间的天然气贸易连接更加紧密。

2.2.2 异质性与贸易地位不平等性

异质性主要是从整体的视角出发来考察网络的差异化水平[10],可采用核密度估计的方法对网络的相对点度数和点强度进行异质性分析[22]。

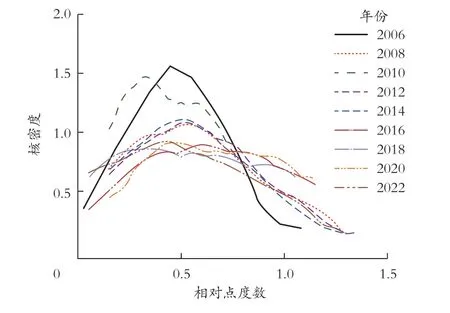

当网络规模不同时,不同网络中的绝对点度数没有可比性。借鉴陈银飞[23]的做法,通过将绝对点度数与网络中最大可能的度数相除得到相对点度数,使用其来进行核密度估计。在2006—2022年以1 a为间隔进行相对点度数的核密度估计(见图8)。整体而言,17年间点度数的核密度估计图呈现出右偏、单峰长尾的分布特征,说明中国与东盟天然气贸易网络中少数的国家拥有较多的贸易伙伴和较强的贸易话语权,贸易网络呈现出“马太效应”。低核密度的分布呈现逐年下降的趋势,2006年峰密度在1.5以上,2014年峰密度为1.0 ~ 1.5,而到2022年已经低于1.0。逐年变平的右尾说明了天然气贸易伙伴较多的国家占比在逐渐增多,受益于区域内天然气进口大国的旺盛需求与相关贸易政策的稳步推进,中国-东盟区域天然气贸易的整体关系变得更加紧密。

图8 中国及东盟国家天然气贸易网络相对点度数的核密度估计

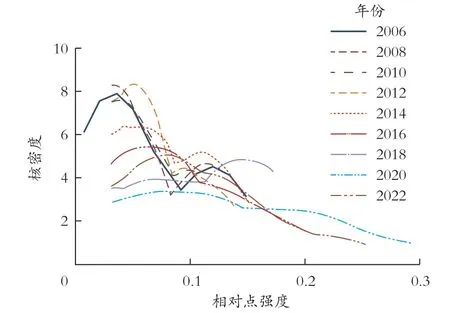

对2006—2022年以1 a为间隔进行相对点强度的核密度估计(见图9),这17 a间点强度的核密度呈现出右偏的特点,表明少数国家拥有巨额的天然气贸易量,而大多数贸易国的贸易强度则较小。从整体来看,点强度峰值密度层(峰值集中的比例)呈现了逐步下降的趋势,2006年峰值接近8,2014年峰值为6 ~ 8,而2022年峰值已降至4 ~ 6,这说明随着时间的推移,贸易强度较小的国家数量有所下降,也即区域内天然气贸易小国与贸易大国之间的贸易强度差距虽然仍然较大,但一直在逐步缩小差距。在全球呼吁低碳发展的背景下,各国针对天然气等清洁能源的需求都在不断上升,原先天然气贸易小国的贸易强度也在不断提升,各国间的贸易强度差距在逐渐缩小。

图9 中国及东盟国家天然气贸易网络相对点强度的核密度估计

2.2.3 核心-边缘结构与贸易演化趋势

核心-边缘结构是整体网络格局中常见的结构形态,可以反映节点在网络中处于何种层级,并进一步考察其随时间推进所呈现出来的演化趋势和特征变化。

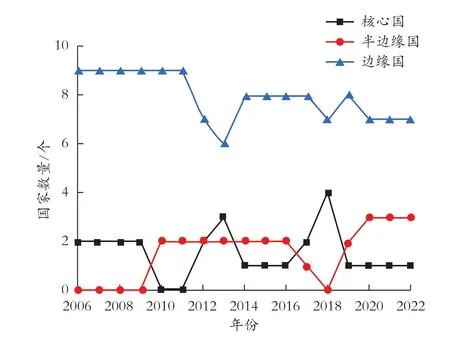

本研究采用贸易网络的加权矩阵构建连续的核心-边缘模型,分析2006—2022年中国与东盟国家天然气贸易的核心-边缘结构的变化情况。根据核心度的数值来进行圈层划分,将核心度大于0.10的国家划归为核心圈层,将核心度在0.01 ~ 0.10的国家划归为半边缘圈层,核心度小于0.01的国家划归为边缘圈层[23],可得各区域国家的结构演化情况(见图10)。边缘国的数量总体趋势下降,非边缘国的数量总体趋势上升,自2020年以后核心度大于0.01的国家已达到4个,而在2011年之前只有2个。表明在中国与东盟国家的天然气贸易网络中发挥重要作用的国家正在逐步增加,各国都逐步从边缘国家向更核心的圈层迈进。然而,核心国虽多有易主,但是数量变化不大,这说明圈层结构中的“马太效应”也愈发明显,核心国掌握着更多的贸易话语权。

图10 2006—2022年中国及东盟国家核心-边缘结构演化

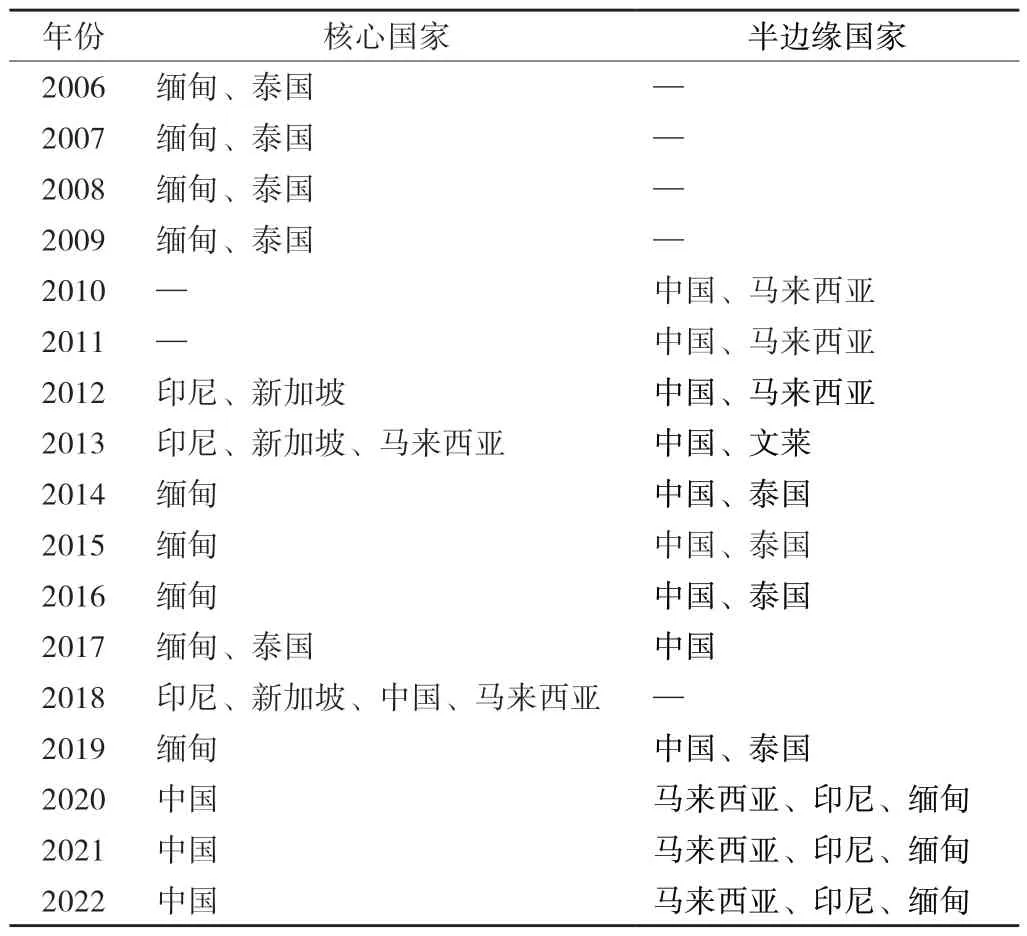

2006—2022年,中国与东盟天然气贸易网络中核心国与半边缘国的动荡演化表明该结构的稳定性较差,核心国和半边缘国的变动较为明显(见表2)。由表2可以看出,2006—2009年,缅甸和泰国一直是核心国家,与此同时半边缘国家出现空白,表明贸易网络中并没有其他国家能够威胁其核心地位;2010—2013年,印尼和新加坡进入核心国家圈层,两国在贸易联系和贸易强度上逐渐超过了此前的核心国,印尼的资源优势和新加坡的贸易中转优势起到了重要作用;2014—2019年,原先的核心-边缘结构再次被打破,虽然在2013年和2018年印尼、新加坡、中国、马来西亚都曾挤入核心国家的圈层中,但大部分年份还是以缅甸为核心国、中国和泰国为半边缘国的圈层结构;2014—2019年,缅甸通过中缅油气管道向中国大量出口天然气,而且缅甸与泰国的天然气贸易强度也在不断提高,进一步巩固了其核心地位;2020—2022年间,核心-边缘结构形成了以中国为核心国,马来西亚、印尼和缅甸为半边缘国的稳定结构。随着中国天然气进口量的逐年攀升和能源贸易政策的推动,中国逐步从半边缘国走向了核心国,在中国与东盟天然气贸易网络中的重要性愈发凸显。在“一带一路”和RCEP的助力下,中国与东盟区域内天然气资源国间的贸易联系将愈发紧密,中国与东盟天然气贸易网络的核心-边缘结构也将得到进一步巩固和加强。

表2 2006—2022年中国及东盟国家贸易网络核心国家与半边缘国家划分

3 结论与建议

本文基于复杂网络分析理论对中国与东盟国家的天然气贸易网络结构特征和演化格局进行了分析。研究结果表明,中国与东盟国家天然气贸易联系正愈发紧密,相互之间的贸易量快速上升。新加坡、中国和印尼拥有较多的出口联系,中国、泰国和新加坡拥有较多的进口联系。得益于中缅双方天然气贸易合作的不断深化,缅甸的节点出度强度上升最为迅猛。中国逐步取代新加坡和泰国成为入度强度最大的国家,对区域内天然气贸易网络中信息流和物质流的把控能力在不断提高。新加坡在该区域天然气贸易网络中扮演了“桥梁”的角色,中国在2010年前长期属于边缘国,2010年后进入半边缘圈层,2020年后进入核心圈层,在贸易网络中的重要性愈发凸显。

在“一带一路”倡议和中国-东盟自贸区合作框架下,中国与东盟国家的天然气合作进展迅速。随着RCEP的生效,在更有优势的制度性合作框架下,可建立起中国和东盟区域内国家联合协商和能源治理机制,加强天然气全产业链合作,构建能源利益命运共同体,推动各国在天然气合作与绿色低碳发展中实现合作共赢。基于中国巨大的能源消费需求和中国在天然气勘探、开采和运输方面的技术优势,鼓励具有资金和技术优势的中国能源企业向缅甸、文莱等缺乏技术和资金的天然气资源大国进行投资,进一步推动与LNG出口国文莱和管道天然气出口国缅甸的合作,构建更紧密的区域天然气合作网络,推动区域内天然气合作实现高质量发展。

目前,中国-东盟“10+1”区域天然气需求强劲,然而尚未形成稳定的贸易网络结构和天然气交易中心,各国多采用国际油气价格作为基准价格,缺乏定价话语权。将新加坡、上海等打造成为全球型的天然气交易中心,提升中国与东盟国家的天然气定价权,有助于降低天然气亚洲溢价。

建议加强区域内天然气贸易基础设施建设,提升区域内贸易畅通程度。LNG贸易作为中国与东盟天然气贸易的主要形式,一方面需要加强LNG储运设施建设,以更好地适应区域内不断增长的贸易量,另一方面可开展多种形式的LNG安全管理能力建设与合作,保障LNG运输安全和时效性,充分发挥新加坡、马来西亚、印尼等作为21世纪海上丝绸之路重要支点的作用。管道天然气贸易在区域内的占比虽然不足20%,但近年来的增长十分迅猛且具有运输成本低等优势,在区域内构建成熟可靠、畅通便利的天然气管道,有利于提升天然气的供应和削峰能力,增强天然气市场供应链的稳定性。依托中缅油气管道和马六甲海峡,完善LNG和管道天然气的贸易基础设施,建立起陆海互补的区域能源枢纽,可促进区域天然气贸易增长,有利于形成长期、高效、合作共赢的中国与东盟天然气贸易网络格局。