中国大豆多元化布局和替代战略前景

2023-11-20黄汉权武拉平

罗 屹,史 畅,黄汉权,武拉平*

(1.国家发展和改革委员会价格成本调查中心,北京 100045;2.中国农业大学经济管理学院,北京 100083)

引言

大豆是重要的油脂和饲料原料,是国家油脂油料安全和粮食安全的重要组成部分[1]。随着社会经济发展水平提升和人民收入增长,居民消费水平逐步提升,膳食结构进一步调整,对畜禽产品的需求增加,推动中国大豆需求量快速增长。然而,中国大豆产量增长有限,无法满足庞大的大豆需求,导致大豆进口量逐年增加,高度依赖国际市场。自1996年起,中国成为大豆净进口国;2020年,中国大豆进口量超过1亿吨,占世界大豆出口量60%,且进口来源高度集中于美国、巴西、阿根廷等南北美国家,从这三个国家进口的大豆占到中国大豆总进口量的90%[2]。

这种对外依赖度高且单一来源的大豆进口局面不利于中国大豆的稳定供应,使中国大豆产业链、供应链平稳运行面临较大风险,也对国家粮食安全构成威胁。例如,中美贸易摩擦期间,大豆成为两国“主战场”,引发大豆进口价格上涨,对中国大豆产业造成冲击[3]。由于大豆供需缺口较大,短时间内通过增加国内产量弥补缺口的可能性较小,通过大豆进口多元化布局、发掘替代潜力减少大豆使用量等方式成为保障中国大豆稳定供应和国家粮食安全的重要途径[4]。因此,本文从这两方面入手,分析中国大豆多元化战略的前景和大豆替代潜力,对优化中国大豆进口贸易格局,保障中国大豆供应稳定具有重要意义。

1 中国大豆生产和贸易现状

1.1 中国大豆生产情况

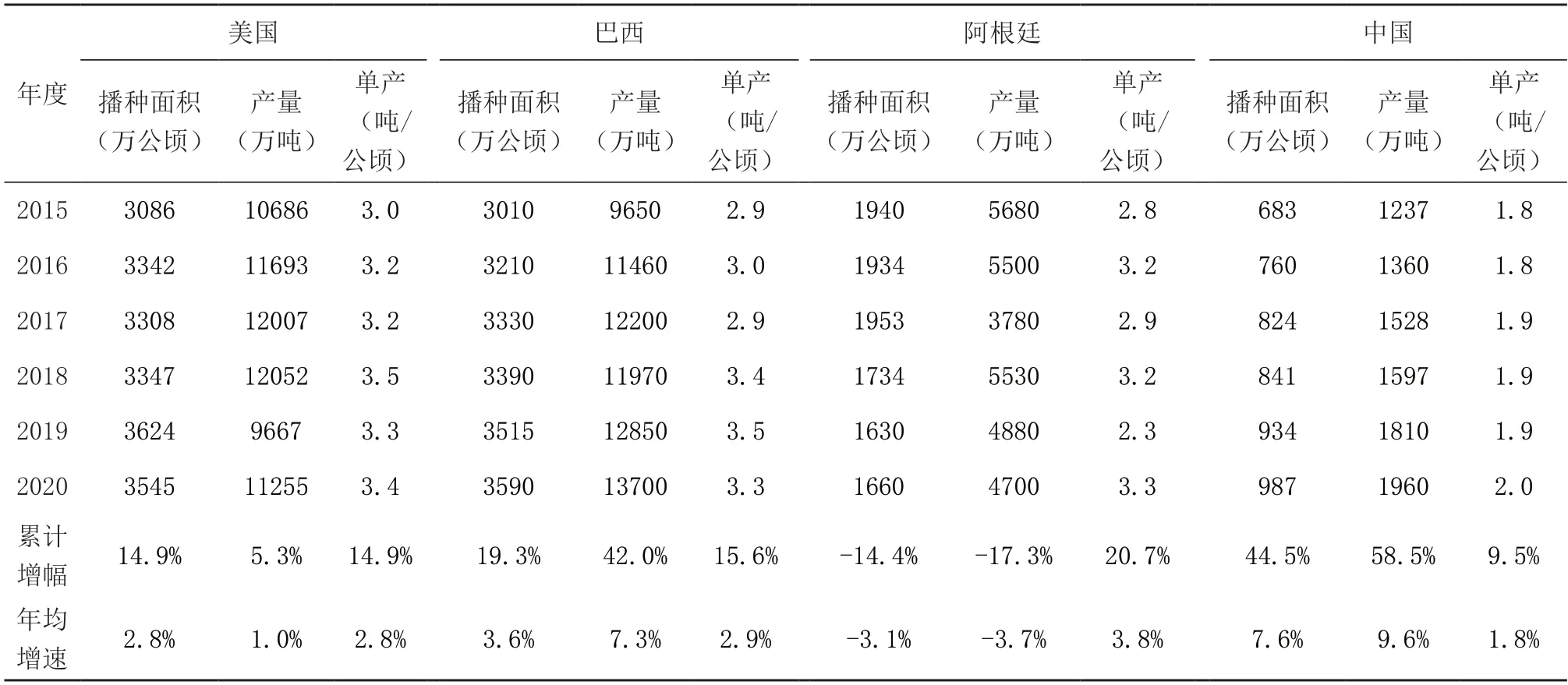

随着大豆振兴政策的推动,近年来中国大豆产量呈现上升趋势。国家统计局数据显示,2020年,中国大豆播种面积和产量分别为987万公顷、1960万吨,分别较2015年增长44.5%、58.5%。在这期间,中国大豆的单产也实现小幅上升。2020年中国大豆单产为2.0吨/公顷,较2015年1.8吨/公顷增加9.5%,年均增速1.8%。

但是与世界其他主要大豆生产国的生产情况相比,中国大豆的播种面积、产量和单产均处于落后位置。以美国为例,2020年美国大豆播种面积、产量、单产分别为3545万公顷、11255万吨、3.4吨/公顷,分别是中国的3.6倍、5.7倍、1.9倍。这表明,虽然近年中国大豆生产扩张,但大豆单产与世界先进水平差距明显,品种竞争力不足。

1.2 中国大豆进口情况:对外依赖度高且来源集中

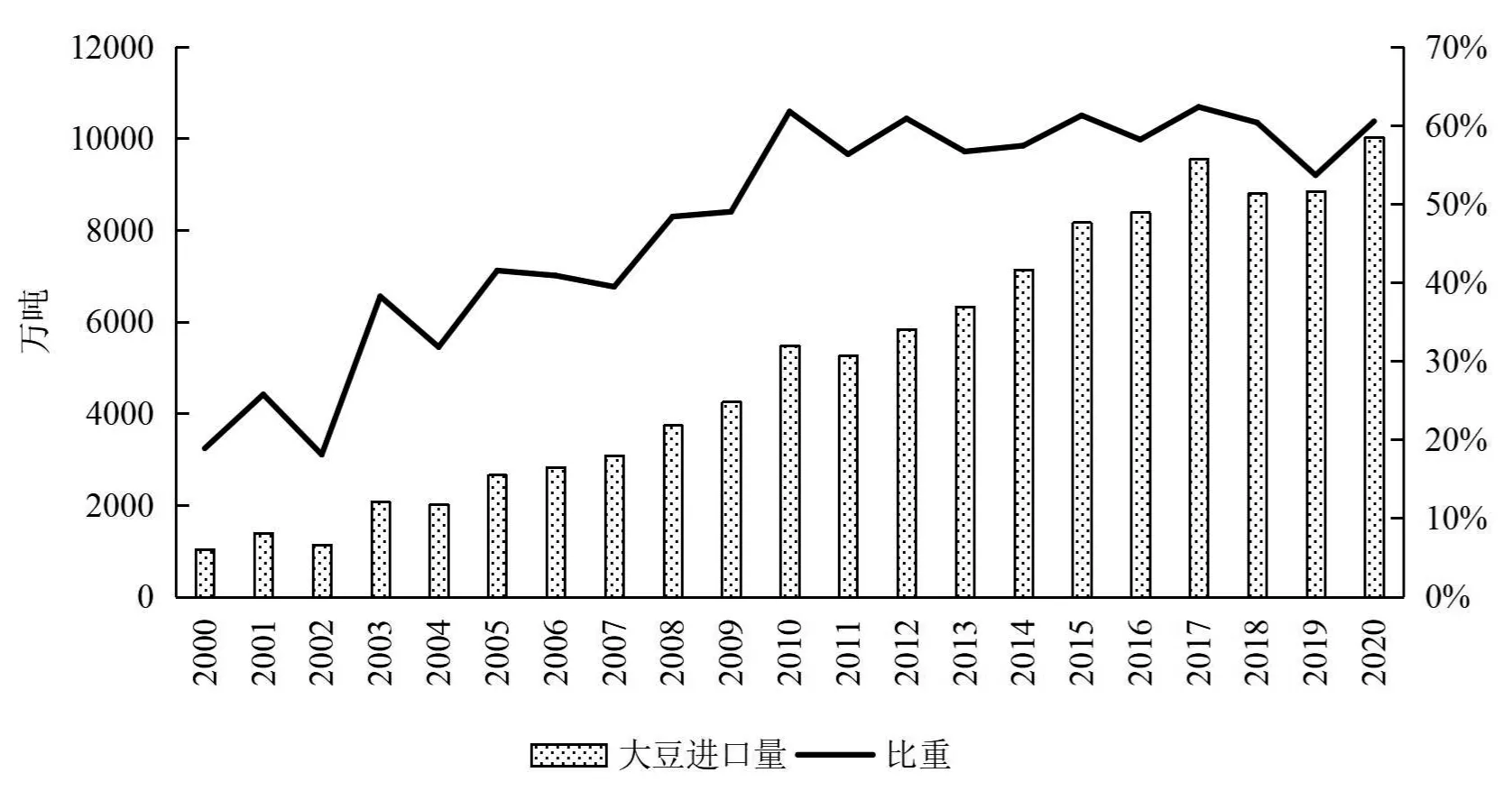

由于国产大豆产量有限,不能满足国内庞大的市场需求,中国大豆严重依赖进口,对外依存度逐渐升高[5]。1996年,中国从大豆净出口国转变为大豆净进口国,进口量逐年增加。如图1所示,2000—2020年,中国大豆进口量从1042万吨上升至10 033万吨,占世界大豆进口量的比重从19%上升至61%,已经远超欧盟和日本等其他大豆进口国(地区)。结合2020年1960万吨的国内产量,当前中国大豆对外依赖度接近84%。

图1 中国大豆进口量及比重

表1 世界大豆主产国生产情况

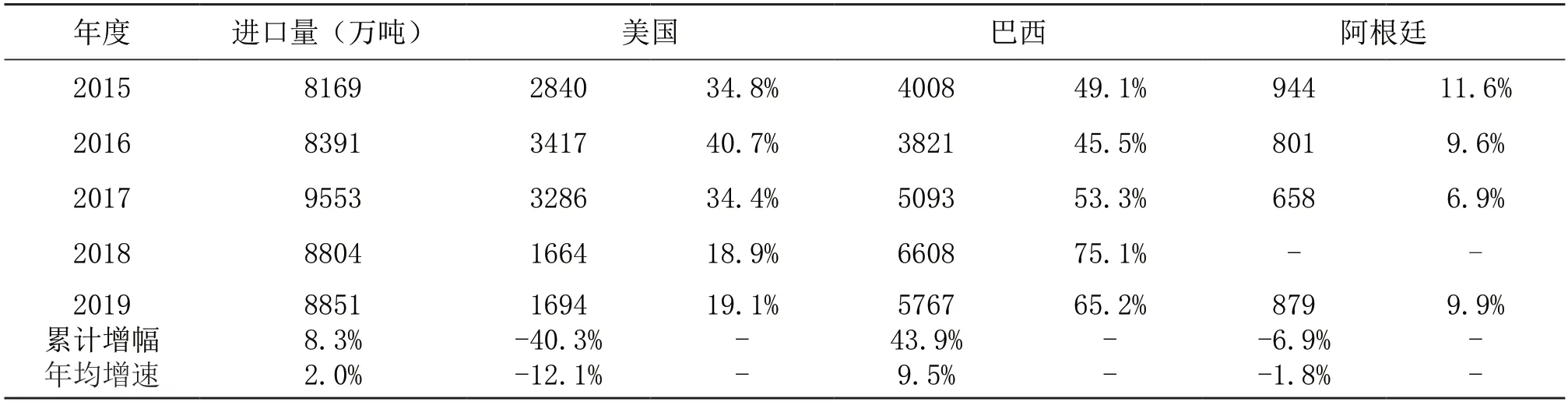

从进口渠道来看,21世纪初中国主要从美国进口大豆。随着南美地区大豆产量增加,中国大豆进口来源选择更多,巴西逐渐超过美国成为中国大豆进口的最大来源地[6]。虽然南美地区的大豆生产拓宽了中国大豆来源渠道,但中国从美国、巴西和阿根廷三国进口大豆数量占大豆总进口量的90%以上,仍然面临较大风险。具体到国别看,2019年,中国从巴西进口大豆5767万吨,从美国进口1694万吨,合计占中国大豆进口总量的84%。因此,为保障国家大豆供应稳定,实施大豆多元化战略,摆脱大豆来源单一渠道迫在眉睫。

2 中国大豆多元化战略布局前景

目前中国大豆进口高度依赖南北美,拓宽大豆进口渠道,建立多元化战略布局是降低大豆进口风险的可行举措。部分国家和地区农业资源丰富,具备较好大豆生产潜力。从全球范围内看,具备大豆生产和出口潜力的国家(地区)包括:中亚和俄罗斯地区、南美洲地区和非洲地区。

表2 中国大豆进口

2.1 中亚和俄罗斯地区

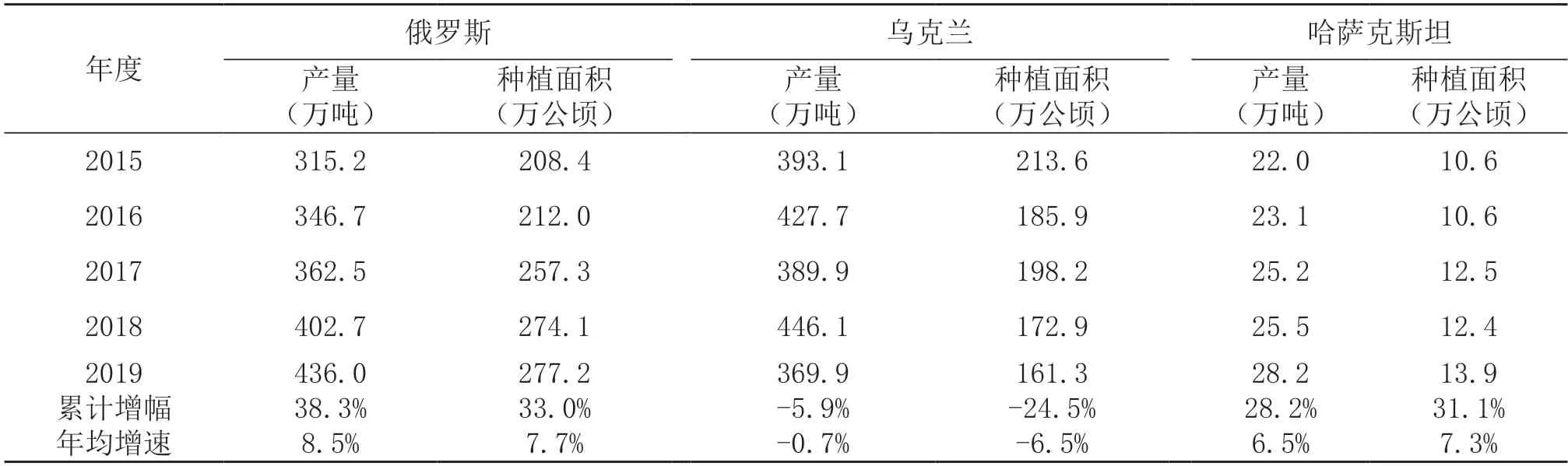

中亚和俄罗斯地区均为中国“一带一路”倡议框架内的重要合作伙伴。近年来,随着国家间政治关系的不断升温,地区间贸易持续稳定增长,特别是当地非转基因大豆等农产品发展潜力巨大与中国持续增长的需求形成明显的优势互补[7]。中亚和俄罗斯地区的潜在大豆出口对象主要包括:俄罗斯、乌克兰和哈萨克斯坦。

近年中俄大豆贸易发展势头良好,2018/2019年度,中国成为俄罗斯大豆最大买家,占该国大豆出口总额的93%[8]。在中国订单激励之下,俄罗斯不断扩大大豆播种面积,美国农业部数据显示,2020年规模已达316.1万公顷,同比增长3.9%。但俄罗斯大豆出口扩张面临的紧迫问题是,俄罗斯国内大豆加工规模较大,可达700万吨,为避免出口扩张挤占国内大豆产业发展,缓解本国大豆原料短缺问题,2021年2月1日至6月30日期间,俄罗斯出台加征大豆出口关税政策,对出口大豆加征30%关税,7月1日起下调至20%[9]。这表明,俄罗斯大豆出口面临较大不确定性,政策风险较高。

乌克兰自然条件优越,是全球主要粮食出口国。2019年,乌克兰大豆播种面积达161.3万公顷,总产量369.9万吨,出口量362.3万吨,但出口到中国的大豆仅有3.4万吨,具有一定扩张潜力。乌克兰大豆生产扩张面临的问题是,乌克兰农业机械化水平落后,制约大豆产量进一步提升;同时,乌克兰大豆也为非转基因大豆,单产较低[10]。中国可以通过“一带一路”平台,推动乌克兰实现大豆生产技术升级,提升单产,使其成为中国大豆多元化布局的重要发力点[11]。

与乌克兰类似,哈萨克斯坦也是中亚地区农业生产大国。近年来受国内畜牧产业发展、国际大豆消费需求增加等因素拉动,该国大豆生产规模持续扩大。目前,哈萨克斯坦正在实施“北方大豆”计划,预计到2023年大豆种植面积将达到150万公顷,总产量达到320万吨,出口量达到250万吨[12]。该国大豆生产扩张面临的问题包括大豆种植历史较短、缺乏适宜优良品种、农业基础设施落后、农机装备和仓储设施不足等。通过“一带一路”投资,推动当地基础设施和技术升级,哈萨克斯坦也能成为中国大豆多元化布局的重要节点。

表3 中亚地区、俄罗斯大豆生产情况

上述分析表明,对于中国而言,中亚和俄罗斯是可以挖掘的潜在大豆生产来源,但当地基础设施薄弱、大豆种植技术水平较低,并且该区域大豆出口易受国内政治因素影响,存在潜在风险。中国政府可以通过“一带一路”倡议加强与当地政府和企业合作,增加在该地区的影响力,扩大当地对华大豆出口。

2.2 非洲地区

非洲后备土地资源丰富,具备较大的农业发展前景。尼日利亚、南非和赞比亚三国是非洲三大大豆生产国,仍以小农种植为主。低产量、肥料短缺、农民缺乏信贷、大豆加工投资不足、农业投入有限等因素限制了非洲国家大豆增产能力。另外,大豆加工产能扩充使部分国家成为大豆进口国。例如,尼日利亚大豆年平均产量约为68万吨,仅为该国需求的25%;南非大豆产量年均达到100万吨,但从该国产量仅能满足加工能力的三分之一。因此,非洲地区大豆产量较低,短期内基本不具备大量出口潜力,应重点从加强本地种植能力入手,培育当地大豆生产能力,并逐步布局,利用当地丰富的耕地资源,以增产促出口。

表4 非洲地区大豆生产情况

2.3 南美地区

以巴西、阿根廷为代表的南美国家具备丰富的大豆资源,也是中国最重要的大豆进口来源地。“一带一路”倡议使中巴贸易、中阿贸易合作的深度与广度进一步拓展。并且,南美等国的后备耕地资源丰富,仍有大量未开发的适宜耕地,增产潜力较大。

新冠疫情以来,巴西大豆生产成本增加,国内库存走低,隔离以及边境封锁使大豆流通渠道受阻,运输成本和贸易成本增加、效率降低,反映巴西大豆供应链的脆弱性[6]。此外,巴西种子、化肥以及农药成本高昂,压缩巴西大豆的利润空间,抬高了出口价格[13]。短期内,中国进口巴西大豆面临贸易成本增加的风险。另外,近年来阿根廷大豆生产领域产生的严重环境问题直接威胁到中阿大豆贸易的稳定性与可持续性[14]。为此,有必要继续深化中国与巴西、阿根廷在大豆生产与贸易领域的合作,促进当地大豆可持续生产,增加对华出口潜力。

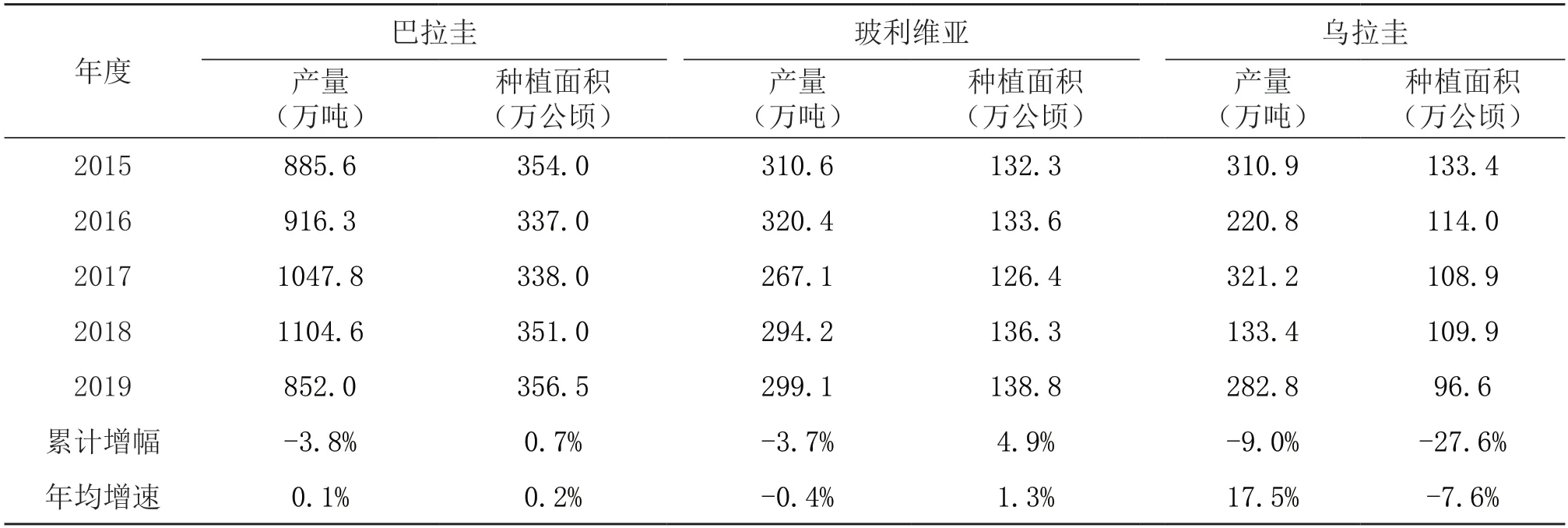

南美其他国家,如巴拉圭、玻利维亚等国,与巴西、阿根廷自然条件相似,适宜大豆种植,这些国家的大豆年产量约为1500万吨,其中玻利维亚300万吨、巴拉圭850万吨、乌拉圭280万吨。近年来,中国与这些国家相继签署出口协议,大豆贸易量稳定增长。2020年,中国合计从上述地区进口大豆800万吨。

综上所述,通过积极推广中国成熟的大豆育种与种植技术,并拓展在南美地区的肥料及种子贸易,鼓励国内企业增加对耕地和基础设施投资,促进南美国家大豆生产走上可持续发展道路,树立中国在国际大豆贸易领域的良好形象,可以进一步激发该地区的大豆生产潜力,保障中国大豆进口持续稳定,实现互利共赢。

表5 南美地区大豆生产情况

3 中国大豆替代潜力

国内进口的大豆基本用于压榨和饲料行业。因此,降低大豆使用量主要从油类产品替代、蛋白饲料类产品替代考虑,同时,通过使用先进技术,也能提升大豆使用效率,从而降低大豆使用量。以下从这三个方面分析中国大豆的替代潜力。

3.1 油类替代产品

从产量上看,棕榈油和菜籽油的产量较为可观,是豆油的潜在替代品。如表6所示,2007—2018年,世界棕榈油产量从4000吨上升至7000吨,增长80%,年均增速5.5%;世界菜籽油产量从1800吨上升至2500吨,增长37%,年均增速2.9%。

表6 全球棕榈油、菜籽油生产和出口情况 单位:万吨、美元/吨

表7 全球蛋白粕生产情况 单位:百万吨

印度尼西亚和马来西亚是世界上主要的棕榈油生产国,棕榈油产量占世界总产量80%以上,并且两国多数棕榈油用于出口,出口价格水平相差不大。从菜籽油进出口情况看,欧盟和加拿大是世界主要菜籽油的出口国(地区),占世界菜籽油出口的比重达80%。但是,菜籽油产地相对分散且产量较低,不利于大规模进口。

因此,从产量和贸易情况来看,棕榈油可以成为大豆的潜在替代产品,能够替代部分大豆油使用量,尤其是棕榈油主产区离中国距离较近,海运成本相对较低,且双边关系较为和睦,扩大棕榈油进口对中国有一定优势[15-16]。

3.2 蛋白饲料类替代产品

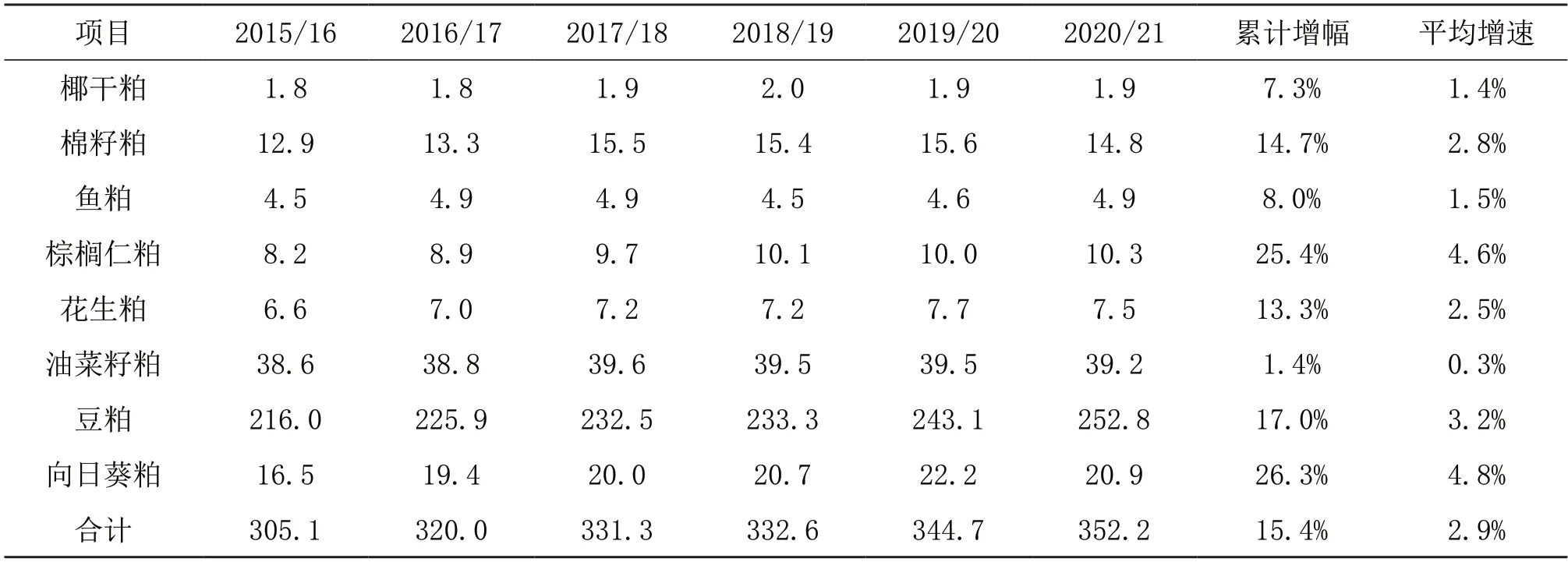

蛋白粕饲料的生产原材料是对应产品,油菜籽是继大豆之后的蛋白饲料来源,产量相对较高,目前全球接近4000万吨。另外,葵花籽粕的产量和增速也较高,2020/2021年度,全球葵花籽粕产量达2000万吨,年均增长4.8%。综上,菜籽粕和葵花籽粕在未来可替代部分豆粕使用量,杂粕对豆粕的替代空间较少。同时,也应该注意到,除大豆外,目前全球其他油用作物原料供应均处于紧平衡,除大量增产外,对豆粕的替代潜力有限。

3.3 技术替代

2020年,中国政府在《仔猪、生长育肥猪配合饲料》和《蛋鸡、肉鸡配合饲料》两项团体标准的基础上修订发布猪、鸡配合饲料国家标准。新标准将猪、鸡饲料平均蛋白水平下降了1%-2%,在动物生产性能和产品品质不下降的前提下,全面推广可降低豆粕用量1000万吨,约大豆1300万吨。同时,实践表明,与“秸秆+精料”的传统方式相比,采用“全株青贮+精料”饲喂方式,1头年产7500公斤沁乳牛每年可减少豆粕185公斤,出栏1头600公斤肉牛,每年可减少豆粕273公斤。如此,通过调整牛羊的饲养方式,每年可减少豆粕需求近1000万吨,约大豆1300万吨。

另外,提高存量饲料资源利用效率、推进智能化健康高效养殖也能节约大豆使用。例如,通过快速、精准评价饲料粮营养价值,并据此准确满足动物营养需求可以提高饲料粮利用效率2.7%,节约饲料粮约800万吨;推进以精准饲喂、环境制动控制和健康智能检测为主要内容的智能化健康高效养殖,可减少3个百分点的配合饲料浪费、5个百分点的畜禽死亡率,减少近3000万吨的饲料粮消耗。因此,通过技术替代可以大幅度降低大豆消耗。

上述分析表明,目前棕榈油可以替代部分豆油使用,但豆粕替代品种较少。同时,直接进口植物油虽然能降低部分油用大豆使用量,但考虑到中国大豆主要作用是饲料,进口植物油对大豆蛋白饲料的替代能力有限。目前可行的大豆替代方式为低蛋白饲料减量技术,通过采用配合饲料新标准、减少豆粕使用、调整饲养方式等,可在短时间内发挥效果,替代规模较大,对降低中国大豆需求具有重要意义[17]。

4 结论与建议

中国大豆需求刚性增长,但进口来源单一。为保障国内大豆供应稳定和国家粮食安全,本研究从大豆进口多元化布局和产品替代两方面分析进一步加强大豆安全的可行选项。研究表明,短期内,中亚和俄罗斯地区、南美地区的大豆生产潜力较大,可以作为中国大豆多元化布局的重点,非洲地区短期生产潜力有限,需要长期谋划布局。同时,中国进口大豆主要用于饲料,潜在替代品种产量有限,替代能力不足,可以通过推广低蛋白日粮配方等先进技术在短期内大量减少大豆消费量。为保证国内大豆供应链和产业链平稳运行,保障国家粮食安全,提出如下建议。

第一,构建大豆进口多元化结构,拓展大豆进口来源。中国应继续稳定南北美大豆进口,在保障国内大豆供给的前提下,发展和培育其他潜在贸易对象,多元化进口渠道。本研究表明,巴西、阿根廷等南美地区适宜大豆生产,基础条件较好,进一步开发的潜力较大;中亚和俄罗斯等地与中国关系逐渐升温,可以在研究掌握当地政治风险以及影响因素前提下,通过基础设施投资,挖掘中亚和俄罗斯地区的大豆生产潜力。

第二,鼓励国内企业走出去,扩大在国际市场的农业投资。随着中国大豆需求量的持续增加,有必要与进口来源潜在地区,例如南美地区、俄罗斯等开展积极的农业交流。这些地区具有丰富的耕地资源,尤其是在当前疫情大流行和世界百年未有之大变局交织进行的情况下,这些地区的经济急需投资拉动[18]。中国应鼓励国内企业积极走出去,对这些有潜力的地区进行农业投资,开展诸如仓储物流和农业基础设施等建设项目,与这些国家进行深入捆绑,开发当地大豆生产与出口潜力,把握大豆进口的主动权。

第三,积极开发并推广大豆减量使用技术,降低国内大豆消耗。通过制定大豆减量使用的技术标准,提高大豆使用效率、推动豆粕减量。例如,以低蛋白日粮为核心,推进饲料的精准配方和精细加工,降低饲料配方中的大豆占比,降低大豆使用。同时,积极推进粮改饲,鼓励养殖场(户)通过使用青贮玉米、苜蓿等饲草替代大豆使用,并推动玉米等农作物的全株高效利用,降低大豆等精饲料使用量。

第四,继续提高国内大豆生产能力。进口大豆和国内大豆其实是两种产品,进口大豆多为转基因大豆,主要用于饲料和压榨;国内大豆是非转基因产品,主要用于食用。中国政府应继续推行大豆振兴计划,大力推动大豆育种科技升级,提高大豆的单产水平和品质,将饭碗牢牢把握在自己手里。政府需要扶持本土大豆产业,加大补贴力度,提高大豆种植利润,鼓励支持农户种植大豆,增加国内大豆产量,打造国内优质大豆企业,实现优质优价[2]。同时,国内大豆单产远落后于世界先进水平,应适时启动转基因大豆试点和推广工作,实现大豆产业降本增效。