兴业银行:资产负债结构大调整

2023-11-11文颐

文颐

10月30日,兴业银行发布2023年三季报,前三季度累计实现营收1613亿元,同比下降5.59%;实现归母净利润649.7亿元,同比下降9.53%;年化加权平均ROE为12.13%,不良贷款率为1.07%,拨备覆盖率为238%。截至三季度末,公司总资产规模达到9.92万亿元,较年初增长7.09%,其中,贷款较年初增长6.64%,存款较年初增长10.14%。

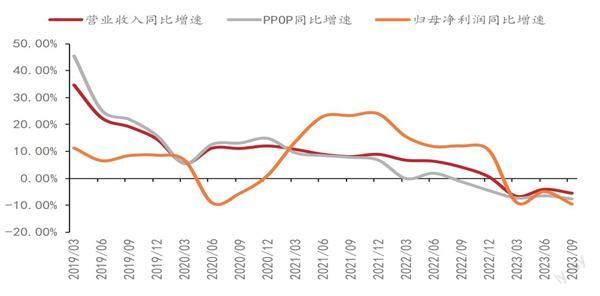

盈利增速筑底,非息波动拖累营收。兴业银行2023年前三季度净利润同比负增长9.5%,降幅较上半年扩大4.6个百分点。拆分结构来看,营收增长的放缓仍是主要因素,公司前三季度营收增速从上半年4.2%的降幅扩大至5.6%。收入增长的乏力仍主要受到非息收入的影响,其中手续费收入负增长30.4%,主要受到理财存量结构调整和资本市场的波动。此外,由于三季度债市波动加大,兴业银行三季度单季其他非息收入下降35%,对营收也带来了负面影响。

值得注意的是,在净利息收入方面兴业表现相对稳健,同比增速从上半年末下降0.8%回升至1.1%,三季度单季同比增长5%,表现优于同业。兴业银行2023年盈利的压力很大程度源自行业整体性经营压力的抬升和自身部分业务一定性调整的影响,负面因素已经反映较为充分,伴随国内经济修复与自身资负结构优化,后续压力有望逐步减轻。

兴业银行2023年前三季度年化净息差为1.94%(上半年为1.95%),三季度单季净息差为1.92%,环比小幅收窄1BP,考虑到行业整体面临LPR调降和存款定期化等因素的影响,兴业息差的表现优于同业,这一定程度与公司资产负债结构持续的积极调整有关。

从规模来看,虽然兴业银行总资产规模增速较上半年放缓0.9个百分点至9.2%,但存贷款增势保持稳定,推动同比增速较上半年分别提升0.7个百分点、0.5个百分点至11.2%/9.9%,资产负债结构持续调优。从信贷结构具体情况来看,“五大新赛道”继续保持良好势头,普惠金融、科创金融、能源金融、汽车金融、园区金融领域贷款较上年末分别增长34.4%、25.8%、10.8%、24.4%、23.8%,支持实体力度不断加大。

兴业银行三季度末不良贷款率环比下降1BP至1.07%,从关注率来看,公司关注贷款率环比抬升18BP至1.53%,略有抬升,预计主要源自公司主动对于潜在风险项目的确认,根据公司的披露,目前地产和地方平台的整体风险趋于稳定,信用卡风险前瞻指标边际好转,公司整体资产质量压力可控。拨备方面,兴业银行三季度末拨备覆盖率环比下降8个百分点至238%,拨贷比环比下降10BP至2.55%,整体水平依旧充裕。

资料来源:Wind,国联证券研究所

前三季度,兴业银行营收、归母净利润同比增速较上半年分别下降1.4个百分点、4.6个百分点;三季度单季资产减值损失同比增长52.1%,对归母净利润增速造成负向贡献。

拆解营收可知,兴业银行净利息收入表现逐渐回暖,非息走弱拖累营收。前三季度,公司净利息收入同比增长1.1%,增速由负转正,较上半年回升1.9个百分点。三季度单季净利息收入同比增长5%,信贷投放提速、净息差企稳均有贡献。

营收拖累主要来自非息收入,前三季度,兴业银行中间业务收入、其他非息收入同比下降30.4%、2.6%,增速较上半年分别下降0.1个百分点、15.3个百分点。中间业务收入主要压力来自理财业务手续费收入下行,其他非息收入方面主要是交易性金融资产估值出现阶段性回调,三季度单季公允价值变动收益为-26亿元。

截至三季度末,兴业银行总资产、贷款总额、存款总额同比分别增长9.2%、9.9%、11.2%,增速较上半年分别变动-0.9个百分点、0.6个百分点、0.7个百分点。信贷增速回升,净息差企稳。增量信贷均由对公贷款贡献,三季度单季新增信贷投放916亿元,其中,对公、零售、票据分别变动942亿元、-22亿元、-4亿元。在零售信贷需求不佳背景下,“五大新赛道”形成对公司信贷投放的有力支持,普惠、科创、能源、汽车、园区金融领域企金贷款余额较年初的增速,均明显高于贷款总额增速。

在定价方面,兴业银行净息差企稳,前三季度净息差为1.94%,较上半年收窄1BP;三季度单季净息差为1.92%,环比略降1BP。

总体来看,兴业银行营收增速受非息收入拖累而承压,但贷款增速回升、息差表现企稳,年内净利息收入增速逐渐回升。在擦亮“三张名片”,瞄准“五大新赛道”的战略引导下,中间业务收入压力有望缓释,持续实现信贷稳步扩张、营收结构优化。中泰:息差企稳回升兴业银行三季度息差企稳回升,净利息收入同比增速由负转正,不过,中间业务收入和其他非息收入的下降对公司营收造成了一定的拖累,同比下降5.5%;公司加大了减值计提力度,净利润增速较二季度有一定下行,同比下降9.5%。

从前三季度业绩同比增长拆分可知,兴业银行正向贡献业绩因子为规模、其他非息和税收;负向贡献因子为净息差、手续费、拨备和成本。细看各因子贡献变化情况,边际对业绩贡献改善的是:1.净息差回升使负向贡献减少2.2个百分点,负向贡献缩窄至-7.4%。2.成本的负向贡献减少0.1个百分点至-2.2%。3.税收的正向贡献提升2.1个百分点至3.1%。边际贡献减弱的是:1.规模增长的贡献微降0.3个百分点至8.5%。2.净手续费收入的贡献小幅下降0.3个百分点。3.净其他非息收入的贡献下降3个百分点至0.7%。4.拨备的贡献下降5.7 个百分点,使其从正贡献转为-5.1%。

兴业银行三季度单季净利息收入同比增速由负转正,增长2%,单季年化净息差继二季度企稳后实现回升,环比上行2BP至1.68%,资产端收益率提高,负债端保持稳定。资产端收益率在二季度稳住后继续回升,三季度环比上升1BP至4%,同时结构上贷款占比生息资产有所提高也为息差做出贡献。负债端付息率环比保持不变,维持在2.32%,在存款规模保持较快增长的同时有效地控制了成本。

从资产负债增速及结构看,兴业银行存贷款增速均有所提高,资负结构进一步改善。

在资产端,三季度信贷投放表现良好,同比增速提升至10%,占生息资产比重提升至 54.2%,对公贷款仍是投放主力。三季度单季新增贷款916亿元,比2022年同期多增334 亿元,占生息资产的比重环比提升0.8个百分点至54.2%,结构进一步改善。

从贷款细分结构看,三季度对公贷款投放仍是主力,个人信贷偏弱。对公信贷增加 941.5亿元,较2022年同期多增444.4亿元;个人贷款单季减少21.8亿元,较2022年同期少增277.7亿元;票据减少3.8亿元,比2022年同期少减174.9亿元。2023年前三季度共计新增贷款3310.5亿元,相较于2022年前三季度的4057.5亿元有所减少。

不过,2022年的信贷中票据冲量比较多,而2023年的信贷中票据大幅度减少。去掉票据之后的实体信贷投放,2023年前三季度共计4338.4亿元,大幅超过2022年全年3569.1亿元的规模,信贷结构较2022年同期大幅改善。前三季度贷款余额同比增长9.93%,增速较二季度进一步加快。

在负债端,兴业银行存款同比增速进一步提高至11.3%,负债结构进一步改善。1.三季度单季新增存款808.6亿元,较2022年同期多增379.3亿元,存款占比升高0.6个百分点至58.9%。前三季度共计新增存款4803.7亿元,增量显著超过2022年全年3788.3亿的规模,存款余额同比增长11.25%,较二季度增速继续加快。2.三季度发债规模环比降低 0.2%,占比下降0.1个百分点至12.4%;同業负债环比增速为-1.4%,占比下降0.5个百分点至28.7%。