环境保护税影响不同权力结构供应链可持续性的比较研究

2023-11-02魏光兴刘珍

魏光兴,刘珍

(重庆交通大学 经济与管理学院,重庆 400074)

随着经济的快速发展,环境问题日益凸显。很多企业为了追求自身利益,会专注于提高经济可持续性,不可避免地会忽略环境可持续性。在绿色发展理念指导下,政府制定了严谨的环境规制以改善环境质量。2018 年1 月,我国开始实施《中华人民共和国环境保护税法》,在法律高度对征税范围内的企业所产生的环境污染物进行控制。在此基础上,2021 年7 月全国碳排放权交易市场正式启动上线,于2021 年12 月31 日顺利结束第一个履约周期,履约完成率达99.5%。2021年10 月,国务院印发《2030 年前碳达峰行动方案》,聚焦“十四五”和“十五五”两个关键的碳达峰时期,重点实施“碳达峰十大行动”,确保2030 年前实现碳达峰目标。2022 年2 月,国家发展改革委印发《关于完善能源绿色低碳转型体制机制和政策措施的意见》,提出要加大减污降碳力度。同年3 月,全国两会指出,过去一年主要环境污染物排放量在下降,在2022 年要持续改善生态环境,加强污染治理,落实碳达峰目标。因此,在“双碳”目标的背景下,我国亟须推动企业向绿色低碳转型。对此,从保护环境作为可持续发展的前提出发,结合政府实施环境保护税政策的背景,从供应链视角研究制造商主导、零售商主导和权力对等供应链的可持续性,分析环境保护税对供应链可持续性的影响,以及这种影响在不同权力结构供应链中的差异。

在不同权力结构供应链的可持续性研究方面。郭三党等[1]基于零售商和回收商具有相同的回收能力,研究发现政府针对不同产业实施不同的补贴政策能促进供应链的可持续性。夏西强等[2]认为零部件供应商和生产商同时开展绿色研发,能产生较大的绿色研发努力,并有利于供应链的可持续性。Liu 和Zhang[3]研究环保目标权重系数对闭环供应链可持续性的影响,发现所有企业的环保目标都增加时更能提高供应链的可持续性。尚春燕等[4]研究同时考虑政府干预参数和互惠偏好系数的闭环供应链,发现在合理互惠区域内,互惠共赢的正效应能提升闭环供应链的可持续性。Jian 等[5]研究制造商公平关切行为对供应链成员和最优决策的影响,发现存在公平关切会不利于供应链的可持续性。王玉燕等[6]研究设计“收益共享联合双成本共担”契约,发现提高消费者对低碳产品的认知度有利于提高系统的可持续性。Zhang 和Li[7]研究双渠道闭环供应链中企业社会责任活动对供应链可持续性的影响。Zhang等[8]基于对社会负责的供应链,研究消费者对可持续性产品的偏好和可持续性敏感因子对可持续性的影响。以上文献大多研究制造商主导供应链中的可持续性问题,鲜有研究零售商主导供应链和权力对等供应链中的可持续性问题,极少同时研究制造商主导、零售商主导和权力对等供应链中的可持续性问题。

在考虑环境保护税的供应链研究方面。Wang等[9]研究政府对消费者实施环境税政策对上游供应链企业的碳排放和价格决策的影响。谢家平等[10]研究只考虑制造商和零售商同时进行回收时,政府征税对定价和供应链整体利润的影响。Shen 和Li[11]基于零售竞争的影响,研究清洁技术采纳和环境税对纺织服装供应链最优定价和绿色度决策的影响,发现环境税会增加最优绿色度水平。Shen 等[12]基于双寡头的情形,研究了清洁技术采纳和环境税对纺织服装供应链买方产品绿色度水平的影响。Bin 和Guo[13]基于不同的环境政策,研究环境税和补贴政策对减排的影响,发现补贴政策具有更大的激励作用。康凯和崔丹[14]考虑消费者减排参考效应和产品减排量,研究环境税对新产品减排、再制造产品减排和消费者剩余的影响。Shi等[15]基于供应链讨价还价契约价值,研究现金补贴和提高环境税率对碳排放的影响。以上文献大多研究环境保护税如何影响企业采取的减排决策和定价决策,极少研究环境保护税对供应链可持续性的影响。

对此,在政府实施环境保护税的背景下,有必要研究制造商主导、零售商主导和权力对等供应链的可持续性,分析比较不同权力结构供应链可持续性的差异,以及这种差异对环境保护税的敏感度。

一、问题描述与假设

环境保护税政策下,考虑由单一制造商和单一零售商组成的两级供应链,建立制造商主导、零售商主导和权力对等的供应链博弈模型。制造商生产产品的单位成本为c,并以批发价格w销售给零售商,零售商以零售价格p销售给消费者。同时为改善环境,政府对制造商生产的产品进行征税,税率为t。

,,pi,qi分别表示在决策模型i下产品的单位产品碳排放量、批发价格、零售价格以及市场需求量。其中和wi由制造商决策,pi由零售商决策。表示决策成员j在决策模型i下的利润函数。i∈{M,R,N}分别表示3 种不同决策模型:制造商主导、零售商跟随的模型(M),零售商主导、制造商跟随的模型(R)以及制造商与零售商同时决策模型(N)。j∈{m,r},m代表制造商,r代表零售商。

根据Luo等[16]和周继祥等[17]的研究,需支付生产绿色产品所产生的环保技术投资成本其中,η为环保技术投资边际成本系数,且η充分大,因为减排投入的数额较大。此外,θ0为技术创新之前的单位产品碳排放量,θ0-为制造商通过技术创新所降低的单位产品碳排放量。

市场需求为qi=α-βpi。其中,α为绿色产品的潜在市场需求,β为消费者对价格的敏感系数,pi=wi+ki且ki为单位产品价格加成。不失一般性设α> 0,α>pi>wi>c。

根据Sinayi 和Rasti-Barzoki[18]的研究,将绿化作为供应链的可持续性指标。因此,将可持续性(Si)视为供应链的减排总量。

基于以上假设,零售商的利润函数:

制造商的利润函数:

可持续性:

二、环境保护税下不同权力结构供应链的减排决策与可持续性

(一)制造商主导供应链的减排决策与可持续性

制造商主导供应链的博弈时序为:第一阶段,制造商根据其利润最大化原则决定最优单位产品碳排放量和最优批发价格wM*;第二阶段,零售商根据制造商的最优决策决定最优单位产品价格加成kM*。

把制造商主导供应链的情形表示为M,制造商决策单位产品碳排放量和批发价格,零售商决策零售价格,结果如命题1所示。

命题1:在制造商主导供应链中,最优单位产品碳排放量为

定价分别为

利润分别为

可持续性为

在命题1 基础上分析可知,环境保护税会同时提高制造商和零售商的定价,即和,降低利润,即和减少市场需求量,即但单位产品碳排放量并不总是随着税率的增加而提高或降低的,而是存在临界税率使单位产品碳排放量达到最低。因此,在制造商主导的供应链中,环境保护税能够促进减排,但税率不能过低,也不能过高。

(二)零售商主导供应链的减排决策与可持续性

零售商主导供应链的博弈时序为:第一阶段,零售商根据其利润最大化原则决定最优单位产品价格加成kR*;第二阶段,制造商根据零售商的最优决策决定最优单位产品碳排放量和最优批发价格wR*。

把零售商主导供应链的情形表示为R,制造商决策单位产品碳排放量和批发价格,零售商决策零售价格,结果如命题2所示。

命题2:在零售商主导供应链中,最优单位产品碳排放量为

定价分别为

利润分别为

可持续性为

在命题2 基础上分析可知,环境保护税会同时提高制造商和零售商的定价,即和降低利润,即和减少市场需求量,即,但单位产品碳排放量并不总是随着税率的增加而提高或降低的,而是存在临界税率使单位产品碳排放量达到最低。因此,在零售商主导的供应链中,环境保护税能促进减排,但税率不能过低,也不能过高。

(三)权力对等供应链的减排决策与可持续性

权力对等供应链的博弈时序为:制造商根据其利润最大化原则决定最优单位产品碳排放量和最优批发价格wN*,同时,零售商根据其利润最大化原则决定最优单位产品价格加成kN*。

把权力对等供应链的情形表示为N,制造商决策单位产品碳排放量和批发价格,零售商决策零售价格,结果如命题3所示。

命题3:在权力对等的供应链中,最优单位产品碳排放量为

定价分别为

利润分别为

可持续性为

在命题3 基础上分析可知,环境保护税会同时提高制造商和零售商的定价,即和,降低利润,即和减少市场需求量,即但单位产品碳排放量并不总是随着税率的增加而提高或降低的,而是存在临界税率,使单位产品碳排放量达到最低。因此,在权力对等的供应链中,环境保护税能够促进减排,但税率不能过低,也不能过高。

综上可知,无论在何种权力结构供应链中,环境保护税都会提高制造商和零售商的定价,降低供应链利润,减少市场需求量,使单位产品碳排放量随着税率的增加而先降低后提高。因此,在不同权力结构供应链中,要促进制造商减排,环境保护税税率既不能过低,也不能过高。

三、环境保护税对不同权力结构供应链可持续性影响

(一)对制造商主导供应链可持续性的影响

定理1:在制造商主导的供应链中,环境保护税会增加供应链的可持续性,但当环境保护税税率过高,即超过时,会减少供应链的可持续性。

可见,在制造商主导的供应链中,可持续性并不总是随着税率的提高而增加或减少,而是先增后减。在命题1 中可知,当环境保护税税率过低时,环境保护税会降低单位产品碳排放量,促进制造商减排,但会减少市场需求量。此时,单位产品碳排放量占主导,使制造商主导供应链的可持续性随着环境保护税税率的提高逐渐增加。当环境保护税税率达到临界值,即时,制造商主导供应链的可持续性达到最大值。当环境保护税税率较高,即在tM到之间时,虽然环境保护税会持续降低单位产品碳排放量,但此时市场需求量占主导,使制造商主导供应链的可持续性随着环境保护税税率的提高逐渐减少。当环境保护税税率过高时,环境保护税会提高单位产品碳排放量,不利于制造商减排,且随着税率的提高,市场需求量减少的程度越大。此时,单位产品碳排放量和市场需求量的双重影响会使制造商主导供应链的可持续性随着环境保护税税率的提高逐渐减少。因此,使制造商主导供应链的可持续性达到最大值的环境保护税税率既不能太高,也不能太低。

(二)对零售商主导供应链可持续性的影响

定理2:在零售商主导的供应链中,环境保护税会增加供应链的可持续性,但当环境保护税税率过高,即超过时,会减少供应链的可持续性。

可见,在零售商主导的供应链中,可持续性并不总是随着税率的提高而增加或减少,而是先增后减。在命题2 中可知,当环境保护税税率过低时,环境保护税会降低单位产品碳排放量,促进制造商减排,但会减少市场需求量。此时,单位产品碳排放量占主导,使零售商主导供应链的可持续性随着环境保护税税率的提高逐渐增加。当环境保护税税率达到临界值,即时,零售商主导供应链的可持续性达到最大值。当环境保护税税率较高,即在tR到之间时,虽然环境保护税会持续降低单位产品碳排放量,但此时市场需求量占主导,使零售商主导供应链的可持续性随着环境保护税税率的提高逐渐减少。当环境保护税税率过高时,环境保护税会提高单位产品碳排放量,不利于制造商减排,且随着税率的提高,市场需求量减少的程度越大。此时,单位产品碳排放量和市场需求量的双重影响会使零售商主导供应链的可持续性随着环境保护税税率的提高逐渐减少。因此,使零售商主导供应链的可持续性达到最大值的环境保护税税率既不能太高,也不能太低。

(三)对权力对等供应链可持续性的影响

定理3:在权力对等的供应链中,环境保护税会增加供应链的可持续性,但当环境保护税税率过高,即超过时,会减少供应链的可持续性。

可见,在权力对等的供应链中,可持续性并不总是随着税率的提高而增加或减少,而是先增后减。在命题3 中可知,当环境保护税税率过低时,环境保护税会降低单位产品碳排放量,促进制造商减排,但会减少市场需求量。此时,单位产品碳排放量占主导,使权力对等供应链的可持续性随着环境保护税税率的提高逐渐增加。当环境保护税税率达到临界值,即时,权力对等供应链的可持续性达到最大值。当环境保护税税率较高,即在tN到之间时,环境保护税虽然会持续降低单位产品碳排放量,但此时市场需求量占主导,使权力对等供应链的可持续性随着环境保护税税率的提高逐渐减少。当环境保护税税率过高时,环境保护税会提高单位产品碳排放量,不利于制造商减排,且随着税率的提高,市场需求量减少的程度越大。此时,单位产品碳排放量和市场需求量的双重影响会使权力对等供应链的可持续性随着环境保护税税率的提高逐渐减少。因此,使权力对等供应链的可持续性达到最大值的环境保护税税率既不能太高,也不能太低。

(四)不同结构供应链可持续性受环境保护税影响的比较

不同权力结构供应链可持续性受环境保护税影响的比较是指,在不同权力结构供应链中,通过比较供应链的可持续性,来分析环境保护税的影响。

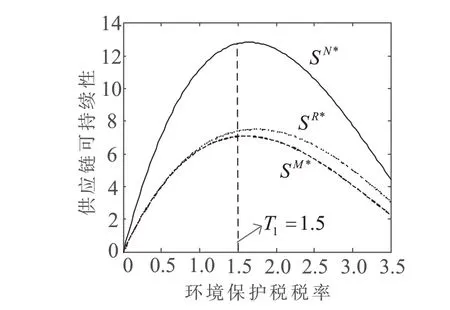

定理4:无论环境保护税税率如何变化,权力对等供应链的可持续性总是最高,零售商主导供应链的可持续性次之,制造商主导供应链的可持续性最低,即SM* 可见,零售商主导供应链的可持续性总是高于制造商主导供应链的可持续性,但低于权力对等供应链的可持续性。说明在供应链中,无论环境保护税税率高低如何,制造商的权力越大,其可持续性越低。 定理5:无论在何种权力结构供应链中,都存在同一个临界税率使供应链的可持续性达到最大值,且无论税率如何变化,环境保护税对权力对等供应链可持续性的影响最大。 可见,无论供应链的权力结构如何,都存在同一个临界税率,使供应链的可持续性都达到最大值,且无论环境保护税税率高低如何,权力对等供应链的可持续性随环境保护税税率的提高而增加或减少的程度总是最大的。由定理1、定理2和定理3 可知,在不同权力结构供应链中,当环境保护税税率过低时,供应链的可持续性都随着环境保护税税率的提高而增加,且在权力对等供应链中,可持续性增加的程度最大,零售商主导供应链中增加的程度次之,制造商主导供应链中增加的程度最小。当环境保护税税率达到同一临界税率,即T1=tM=tR=tN时,不同权力结构供应链的可持续性都达到最大值。当环境保护税税率较高时,即在T1与T2之间,供应链的可持续性都随着环境保护税税率的提高而减少,且在权力对等供应链中,可持续性减少的程度最大,制造商主导供应链中减少的程度次之,零售商主导供应链中减少的程度最小。当环境保护税税率过高时,供应链的可持续性都随着环境保护税税率的提高而减少,且在权力对等供应链中,可持续性减少的程度最大,零售商主导供应链中减少的程度次之,制造商主导供应链中减少的程度最小。因此,使不同权力结构供应链可持续性达到最大值的环境保护税税率既不能太高,也不能太低。 采用周艳菊和吴龙健[19]的案例数据,取α=100,β= 2,c= 5 和θ0= 10,再设环保技术投资边际成本系数η= 50。根据环境保护税税率上限要求[20],即t< 4.5,则不妨设t< 3.5。分别计算制造商主导、零售商主导和权力对等供应链的可持续性,比较不同权力结构供应链可持续性的差异,以及这种差异随环境保护税税率提高的变化趋势。 根据以上数据分别计算当税率为t= 0.00、t=0.50、t= 1.00、t= 1.50、t= 2.00、t= 2.50 、t= 3.00和t= 3.50 时的不同权力结构供应链可持续性的值,如图1 所示。从图1 可以看出:在制造商主导、零售商主导和权力对等供应链中,供应链的可持续性都随着环境保护税税率的提高而先增后减。正如定理4 所揭示的,无论环境保护税税率变化如何,零售商主导供应链的可持续性总是高于制造商主导供应链的可持续性,但低于权力对等结构供应链的可持续性。 图1 环境保护税对不同权力结构供应链可持续性的影响 从图1 可以看出:第一,环境保护税对供应链可持续性的影响方向是一致的。在制造商主导、零售商主导和权力对等供应链中,当环境保护税税率过低时,供应链的可持续性都会随着环境保护税税率的提高而增加;当环境保护税税率过高时,供应链的可持续性都会随着环境保护税税率的提高而减少,这验证了定理1、定理2 和定理3。第二,不同权力结构供应链可持续性的大小排序总是不变的。无论环境保护税税率如何变化,权力对等供应链的可持续性总是最高的,零售商主导供应链的可持续性次之,制造商主导供应链的可持续性最低,这与定理4 一致。第三,在不同权力对等供应链中,存在同一临界税率,即图1 中的t= 1.5,也就是定理5 中的T1,使供应链的可持续性都达到最大值。当环境保护税税率低于1.5时,供应链的可持续性都会随着环境保护税税率的提高而增加,且权力对等供应链的可持续性增强的程度总是最大的;当环境保护税税率高于1.5 时,供应链的可持续性都会随着环境保护税税率的提高而减少,且权力对等供应链的可持续性降低的程度总是最大的,这与定理5一致。 在全球环境日益恶劣的情况下,考虑政府实施环境保护税,分别构建制造商主导、零售商主导和权力对等供应链的博弈模型,研究环境保护税如何影响供应链的可持续性,以及这种影响在不同权力结构供应链中的差异。研究发现:第一,在制造商主导、零售商主导和权力对等供应链中,环境保护税一般会增强供应链的可持续性,且无论环境保护税税率如何变化,权力对等供应链的可持续性随税率的提高而增强或降低的程度总是最大的。第二,在不同权力结构供应链中,无论环境保护税税率变化如何,零售商主导供应链的可持续性总是高于制造商主导供应链的可持续性,但低于权力对等供应链的可持续性。第三,无论在何种权力结构供应链中,都存在同一个临界税率,使供应链的可持续性都达到最大值,但当环境保护税税率过高时,供应链的可持续性都会减少。 这些研究结论能得到如下启示:第一,合理制定环境保护税率。在环境保护税政策下,政府应该通过实际情况合理调整税率来引导并监督制造商减少碳排放,促进可持续发展;过高的税率会使制造商不能承担环保成本,降低制造商生产绿色产品的积极性,不利于可持续发展。第二,适当提高制造商的绿色技术创新,促进碳减排。在阈值范围内制定环境保护税税率能够刺激制造商进行绿色创新技术,有效约束制造商减少二氧化碳的排放,提高供应链的可持续性,改善环境。第三,充分利用环境保护税政策与消费者绿色偏好意识,加强低碳产品营销。在严格的法律法规约束下,积极宣传低碳理念、低碳产品在环境改善方面的贡献,提高消费者低碳认知水平,并通过合理的营销方式推广低碳产品,提升消费者绿色偏好意识,消费者绿色偏好增强无论是对企业还是政府决策都是有利的。四、数值分析

(一)算例分析

(二)敏感分析

五、结论与启示