基于层次分析法的我国中小房企城市选择研究

——以长三角城市群为例

2023-10-18梁蓓蓓

杨 巍,梁蓓蓓

(1.厦门海洋职业技术学院 航海学院,福建 厦门 361012;2.厦门大唐房地产集团有限公司,福建 厦门 361012)

房地产业作为我国的支柱产业,为我国经济的快速发展做出了巨大贡献.随着“房住不炒”大方向的提出,各地持续收紧调控政策来保持市场平稳运行.房地产行业分化、企业分化愈加严重,中小房企在资金有限的情况下,市场占有率不断被挤压,不仅面临扩张问题,更有甚者生存状况堪忧.这样的大背景和自身特质对中小房企跨区域经营决策的科学性和正确性要求更高.近年来国家大力实施的城市群战略则为这种区域及城市选择提供了依据,缩小了范围.随着我国经济进入高质量发展阶段,新型城镇化和都市圈建设已经成为经济转型发展的重要引擎,也将为房地产行业发展带来新的机遇.

国外学者对于房企战略扩张进行跨区域投资时的城市选择问题开展了相关研究.如Nachum 从区位优势和集聚经济两个角度出发,研究跨国企业在美国投资时是如何针对区位做出决策的[1]. Adams 等通过对房地产信托投资基金投资行为的研究,提出了空间分散化在投资风险管理中的重要性[2]. Kim 等通过对韩国首尔办公楼市场进行实例研究,讨论全球房地产投资的空间和区位分布特征[3]. 基于房地产在我国的支柱产业地位,国内学者针对房企的城市选择开展了大量的研究.如万婷运用因子分析法对长江经济带城市群的房地产投资环境进行了评价[4].吴璟等通过对上市典型房企跨区域扩张路径的提炼和比较分析,归纳上市房企城市选择行为特征的主要影响因素[5].赵彬等结合主成分分析评价法和灰色关联度分析法建立房地产投资潜力评价模型,对15 座“新一线城市”进行评价,以期找到具有投资潜力的城市房地产市场[6].针对城市群发展的相关研究,西方学者的研究比较久远,而我国对城市群的研究始于姚士谋等于1992 年出版的《中国的城市群》[7].近年来,国内学者侧重于对城市群一体化、城市群协同发展的相关研究[8-10].综上,现有文献对房企跨区域投资城市选择的研究侧重于从上市房企等大中房企的角度出发,或是单独分析国内主要城市的投资环境,且未将房企跨区域投资的微观行为置于城市群的宏观背景下考虑.鉴于此,笔者构建的城市选择模型充分考虑到中小房企的独特性,在城市群的视角下,将定量分析与定性分析相结合,对拟投资的城市进行评级.

1 城市选择模型的构建

1.1 层次分析法概述

在当前“房住不炒”的大背景下,房企,尤其是中小房企跨区域投资的业绩表现不仅会受投资城市当地经济环境、市场表现等定量因素的影响,还会在相当大的程度上受到当地资金监管、调控政策等难以量化因素的影响,所以在构建城市选择模型时应该将定量指标与定性指标相结合,才能尽可能全面地评估.层次分析法是一种将定量分析和定性分析相结合的层次权重决策分析方法,适用于构建房企跨区域投资的城市选择模型,其应用主要有几个步骤.

(1)分解各个影响因素,绘制递阶层次结构.

(2)构造两两比较判断矩阵.参照张炳江研究中的评价尺度表[11]23对判断矩阵中的因素进行两两比较打分.aij用表示第i个因素相对于第j个因素的比较结果,则aij=1/aij,设两两比较判断矩阵Α为:

(3)计算单层次权重并进行一致性检验.采用方根法计算判断矩阵的特征向量W和最大特征根λmax,设一致性检验指标为CI ,随机一致性指标为RI(取值参照张炳江的研究[11]53),一致性比例为CR,则:,.通常在CR<0.1 时,认为判断矩阵通过一致性检验.

(4)计算总排序并进行一致性检验.根据得出的各单层次权重,可以计算出最底层的权重.对层次总排序结果同样也需要进行一致性检验.

1.2 指标选取

笔者参考相关文献[4-6,12-14]及克而瑞、中指、同策等第三方房地产市场研究机构的指标体系,并结合我国中小房企的实际情况及数据的可获得性,最终筛选出5 大类共20 个指标来构建我国中小房企城市选择模型.

1.2.1 人口及收入

主要考察年末常住人口、近3 年常住人口复合增长率、近3 年常住户籍人口比、城镇居民人均可支配收入以及社会消费品零售总额5 个定量指标.

1.2.2 经济环境

经济实力雄厚的城市对于人口、资金、产业的吸引力较为持久可靠,能够较好地防范化解风险.这一指标主要包括GDP 总量、近3 年GDP 复合增长率、人均GDP、金融机构年末存款余额4 个定量指标.

1.2.3 市场表现

市场表现可从多维度分析,主要选取一二级市场供求平衡度、市场容量、房价地价比3 个定量指标.

1.2.4 城市发展潜力

主要通过发展定位、交通通达性两个定性指标分别从宏观和微观两个层面来考察城市的发展潜力.

1.2.5 城市友好度

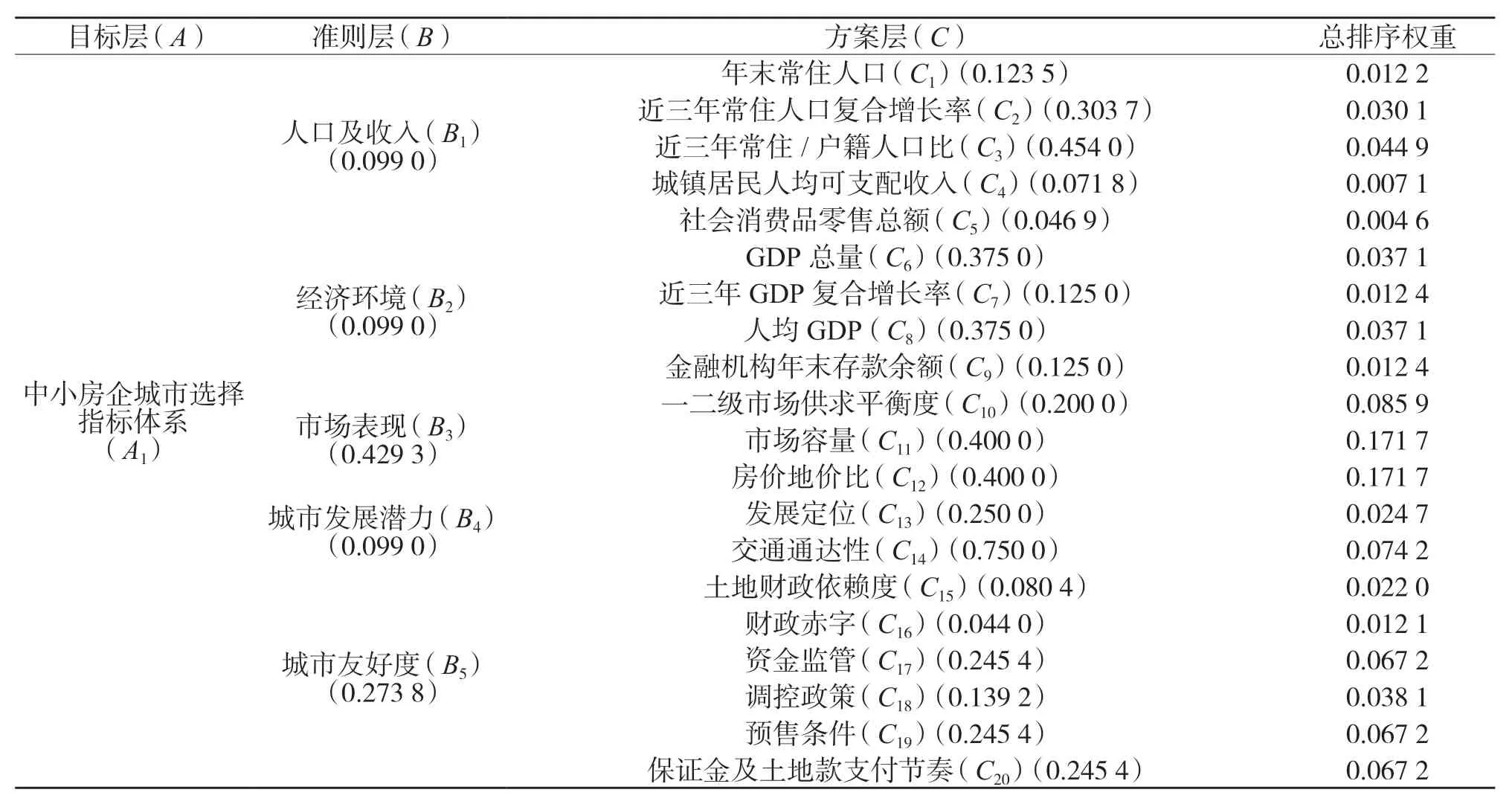

在“房住不炒”大基调、宏观调控政策密集出台的大背景下,城市友好度对于中小房企来说意义重大.此类指标选取了土地财政依赖度、财政赤字两个定量指标,以及资金监管、调控政策、预售条件、保证金及土地款支付节奏4 个定性指标.笔者将选取的5 大类共20 个指标划分为目标层(Α层)、准则层(B层)、方案层(C层)等,见表1.

表1 中小房企城市选择指标层次总排序权重

2 实证研究与分析

2.1 数据来源

以长三角城市群为例对拟构建的中小房企城市选择模型进行实证分析. 考虑到长三角城市群中各城市的地位、经济体量、地域关系及数据可得性,最终选取上海市等19 个城市进行实证研究与分析.本文主要通过各城市统计年鉴、克而瑞数据系统等渠道搜集定量数据,定量数据采用各城市2018—2020 年这3 年的数据;通过各城市政府网站、市场报告收集整理定性数据,定性数据时间节点为2022 年5 月31 日.

2.2 实证分析

2.2.1 构造两两比较判断矩阵

在完成中小房企城市选择指标体系的构建后,采用专家评分法构造相应指标的两两比较判断矩阵(见表2),咨询了包括研究学者、房地产行业从业人员在内的业内专家,在综合各位专家评分结果的基础上,得到最终的两两比较判断矩阵.此处以准则层(B层)相对于目标层(Α层)的重要性为例,可以得到两两比较判断矩阵Α=(aij)5×5为:

表2 指标体系下各因素重要性比较

2.2.2 计算单层次权重并进行一致性检验

根据方根法,第一步:计算判断矩阵Α每一行因素的乘积,得到向量

第二步:计算向量mi的5 次方根,得到向量

第三步:对向量进行归一化处理,得到权重向量

第四步:计算得出最大特征根λmax=5.019 8.

根据权重向量得出准则层(B层)各指标权重为:人口及收入(B1)为0.099 0、经济环境(B2)为0.099 0、市场表现(B3)为0.429 3、城市发展潜力(B4)为0.099 0、城市友好度(B5)为0.273 8.

同样可以计算出方案层(C层)各指标的单层次权重.

2.2.3 计算总排序并进行一致性检验

根据前述计算结果得出总排序的一致性检验比例,通过一致性检验.最后计算出方案层(C层)20 个指标对应目标层(Α层)的总排序权重,见表1.

在准则层(B层)中,市场表现和城市友好度是中小房企跨区域投资时城市选择的重点考察指标(见表1);而具体到方案层(C层),市场容量、房价地价比、一二级市场供求平衡度、交通通达性、资金监管、预售条件、保证金及土地款支付节奏几项指标是对城市选择影响最大的指标,这与我国中小房企自身资金流动性不足及抗风险能力差的特质是相符的.

2.2.4 计算各项指标分数

考虑到20 个指标的特性,将其划分为定量指标和定性指标两大类,对定量指标通过模糊综合评价法计算分数,对定性指标采用专家评分法打分,最后相加得到各个城市的总分数.

定量指标包括年末常住人口(C1)、近3 年常住人口复合增长率(C2)、近3 年常住户籍人口比(C3)、城镇居民人均可支配收入(C4)、社会消费品零售总额(C5)、GDP 总量(C6)、近3 年GDP 复合增长率(C7)、人均GDP(C8)、金融机构年末存款余额(C9)、一二级市场供求平衡度(C10)、市场容量(C11)、房价地价比(C12)、土地财政依赖度(C15)、财政赤字(C16)共14 个指标,总权重为66.1%,设定量指标满分为66.1 分;定性指标有6 个,总权重为33.9%,设其满分为33.9 分;则各城市的总满分为100 分.

首先,计算定量指标得分.

(1)确定因素集合C,即:

(2)确定评判集合Y.按照前文确定的定量指标满分为66.1 分,将66.1 分平均划分5 个评判等级,评判集合设为Y={第一档,第二档,第三档,第四档,第五档},分别对应{52.9~66.1,39.7~52.8,26.5~39.6,13.3~26.4,0~13.2}五个分数区间.

(3)确定单因素模糊评价矩阵.确定各定量指标的分级标准;在此基础上构建模糊变换矩阵R=其中,rij表示对第i个因素做出第j级评语的隶属度.

(4)在对数据进行归一化处理后得到定量指标权重向量Α,即:

(5)计算定量指标得分.由评判集合Y的分数区间得出定量指标评分的数值向量为:

则各城市定量指标的得分为:F1=Α×R×P.

其次,计算定性指标得分.

将评判等级设定为{第一档,第二档,第三档,第四档,第五档}五级,分别对应{90~100,80~89,70~79,60~69,0~59}5 个分数区间,然后根据专家评分法求出各城市定性指标得分:其中,ai表示表2 中各定性指标相应的权重,fi表示各定性指标专家打分的平均值.最后,得出中小房企城市选择指标的总分数:F=F1+F2.

2.2.5 计算得分

具体算法以上海市为例说明.

第一步:构建单因素模糊评价矩阵R(14×5 阶矩阵)为:

第二步:根据得到的权重向量Α(1×14 阶矩阵)、评分数值向量P(5×1 阶矩阵),即:

计算出上海市定量指标得分为:F1上海=Α×R×P=57.41.

第三步:运用模型(6)计算出上海市定性指标得分为:F2上海=24.43.

第四步:将定量指标得分和定性指标得分相加,得出上海市城市选择指标的总分数为:F上海=F1上海+F2上海=81.84.

同理,可以计算出其余18 个城市的总得分.需要说明的是,每个城市的定量指标和定性指标表现是不断变化的,并非一成不变的绝对值,因此各个城市的评分及排名仅代表此次分析的结果.

2.2.6 城市分类

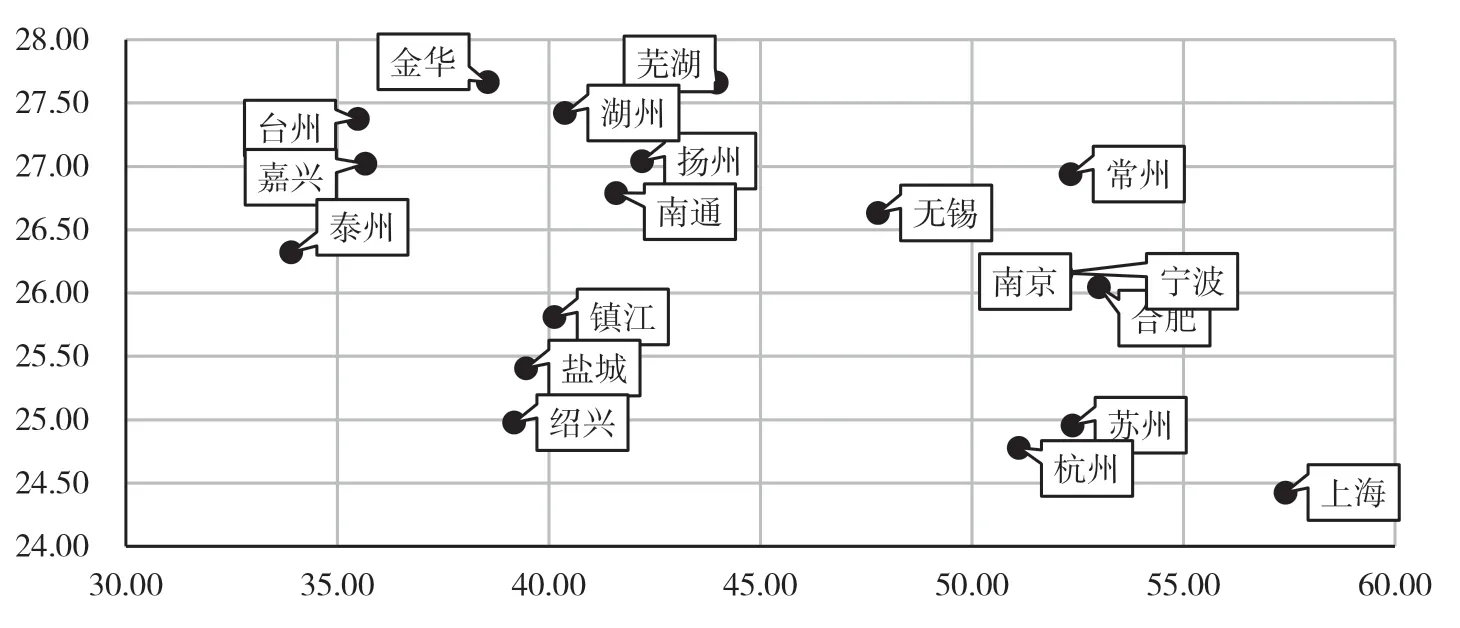

各城市最后的得分体现的是该城市的综合质素,中小房企在选择城市投资布局时不能仅依据得分及排名来确定,而应该将定量指标及定性指标结合起来综合分析.故以定量指标得分为横轴,以定性指标得分为纵轴,绘制出各城市的得分分布图,并根据定量指标得分和定性指标得分的平均值将上述19 个城市划分为4 类,见图1.按照一、二、三、四象限区分,位于第一象限的是常州和无锡,这两个城市的经济实力和人口基础都处于上游,整体市场表现良好,产业基础雄厚,交通便捷,政策环境宽松,城市友好度较高,适合中小房企作为重点布局和深耕的城市.位于第四象限的是上海、合肥、宁波、南京、苏州、杭州,这些城市的战略地位重要,经济实力雄厚,人口基数大且虹吸能力强,交通发达,规划利好明显,整体市场表现良好,但政策环境较为严格,且土拍市场竞争激烈,不适合作为中小房企重点布局的城市,考虑到其战略地位,可采用与其他房企合作的战略型布局策略.位于第二象限的是芜湖、扬州、南通、湖州、金华、台州、嘉兴、泰州几个城市,这些城市的经济实力虽与全国其他城市相比较为发达,但在长三角城市群中表现平平,整体市场表现和政策环境相对适中,对于中小房企来说可以考虑在进入长三角城市群后机会型布局.位于第4 象限的是镇江、盐城、绍兴,这3 个城市的定量指标和定性指标得分均处于下游,中小房企可谨慎观望,择机进入.

图1 各城市得分分布图

3 结束语

基于国家以城市群推动重大区域战略融合发展的背景下,在对有关房企城市选择及城市群发展国内外文献进行研究的基础上,结合我国中小房企的特质,运用层次分析法构建了城市选择模型,并以长三角城市群为例进行验证,最后针对每个类别的城市提出了中小房企的布局建议.该模型还存在诸如数据不够精确、样本量有限等不足,但是其灵活性较高,不同房企可根据自身情况进行调整,为我国中小房企城市选择的探索提供新的思路和方法,为中小房企做出城市选择决策提供参考.