省内财政分权与县域碳排放

——基于财政“省直管县”改革的准自然实验分析

2023-10-14吴野董玮

吴野,董玮

(安徽大学 经济学院,安徽 合肥 230601)

改革开放以来,中国经济飞速增长,但同时也伴随着因工业快速发展而导致的CO2排放量的急剧增加,中国的CO2排放量从1978年的14.83亿吨增加到2008年的68.96亿吨①。CO2是导致全球温室效应的元凶巨恶,其在破坏环境的同时还会阻碍我国的可持续发展道路,减少碳排放刻不容缓。为此,习近平总书记于2020年明确提出实现2030年“碳达峰”、2060 年“碳中和”的双碳目标,并于2021 年将“双碳”目标写入《政府工作报告》。碳排放具有典型的外部性特征,其需要政府与市场形成合力。市场方面,2020 年我国的碳交易制度开始逐步建立并逐渐发挥作用;政府方面,财政作为政府参与社会治理的主要手段,其需要在减少碳排放、实现可持续发展中起到积极作用。财政分权作为政府财政体制的核心,在很大程度上决定地方政府行为与财政资源,从而可能对碳排放产生影响。

关于财政分权对碳排放的影响具有两种相反的效应。一方面,地方政府更加清楚地了解地区居民对环境类公共产品的需求,基于充分的信息条件,财政权力的扩大有利于地方政府更好地提供相关产品和服务[1]。另一方面,若人口是自由流动的,财权扩大使地方政府会提高环境类公共物品的投资力度,以此吸引相关人才与资金流入[2]。通过完备的环境信息与相关人才资源的引进,是实现财政分权对碳排放正向影响的理论基础。而财政分权对碳排放的负向效应在于财政分权导致的“逐底竞争”效应。周黎安认为,在政治晋升锦标赛中,地方政府极易忽略民众关于经济发展以外的诉求[3]。这种行为造就了地方政府在财权扩大后“重基建、轻民生”的现象,导致环境治理投入不足[4]。此外,还有学者基于实证角度探究了财政分权与碳排放的关系,如Halkos 和Tzeremes发现两者间存在显著非线性关系[5];财政分权还会从经济与政治激励两方面,通过改变政府支出行为间接影响碳排放[6];部分学者研究发现,财政分权制度使地方政府重视区域内污染,而对具有外溢性的碳污染持旁观态度[7]。

一、理论假说

(一)财政“省直管县”改革与碳排放

假说1:财政“省直管县”改革有助于降低县域碳排放,即省内财政分权负向影响县域碳排放水平。

(二)地方政府竞争与碳排放

地方政府竞争对碳排放的影响的机制理论有两种:“趋劣竞争”和“趋良竞争”。其中,“趋劣竞争”是指地方政府以牺牲环境为代价,吸引高污染、高能耗企业入驻,提升当地政府竞争优势,以促进经济发展;若地方政府提高本地环境规制标准,产生的外溢效应会使邻近地区采取免费搭便车的策略,导致环境治理投入低于最优水平[12]。关于“趋良竞争”,地方政府会通过公共物品的提供来吸引资本、劳动力等生产要素[13],只要辖区代表性居民对环境的偏好较高,地方政府就会提高环境规制水平。实际上,随着中国可持续发展理念的兴起并将碳排放约束指标纳入国民经济发展规划中,中国碳排放强度连续多年下降。当中央政府发出碳排放约束信号后,地方政府受到激励,形成“趋良竞争”,积极推动减排行动。因此,在实施财政“省直管县”改革后,由于中央政府碳排放约束以及县域资源的局限性,县级政府除了必要的经济发展竞争,也会因邻避主义及其对“偏好优质环境的流动性要素”的追逐,形成趋良效应,竞相提升地区绿色发展水平,由此加强改革的减排效应。因此,基于以上分析提出:

假说2:地方政府竞争的趋良效应会增强财政“省直管县”改革对碳排放的减排效应。

二、研究设计

(一)模型设定

在使用财政“省直管县”改革作为财政分权的指代变量考察其对碳排放水平的影响时,鉴于改革具有典型的准自然实验性质,且不同省份实施改革的时间点并不一致,即实验组内所有个体受到政策冲击的时间点并不相同,因此,本文借鉴Hoynes 等[14]和袁航等[15]变换“自然实验”方式的研究,构建多期DID 模型,设置组别虚拟变量(treated),将改革县赋值为1,非改革县赋值为0;引入政策实施时间虚拟变量,财政“省直管县”改革实施当年及之后年份设置为1,否则为0。多期DID模型构建如下:

其中,i和t代表县和年份。CO2it为各县二氧化碳排放量,为被解释变量。REit为核心解释变量——财政“省直管县”改革哑变量(若i县在t年实施了改革,则t年及其以后年份赋值为1,否则为0)。Xit为一系列控制变量,包括: (1)人均生产总值,控制经济发展水平的影响; (2)第一、二产业产值占GDP比重,控制产业结构的影响; (3)中学生在校学生数,控制教育水平的影响; (4)固定资产投资; (5)人口密度,控制人口规模的影响;(6)医疗卫生机构床位数,控制社会保障水平的影响。λi和μt分别表示个体固定效应和年份固定效应,用以剔除时间变动和地区差异的影响,εit为随机扰动项。另外,为排除异方差和数值差异的影响,对相关控制变量作对数处理。

在考察地方政府竞争对财政“省直管县”改革对碳排放影响的调节效应时,采取式(2)的模型,其中COMit为调节变量地方政府竞争,参考沈坤荣和周力(2020)的研究,使用县级层面地方财政支出与财政收入的比值来衡量地方政府竞争,财政收支比大反映政府的财政自给能力弱,财政资金存在缺口,此时政府便需要通过吸引外资、引入生产要素等方式来增加财政收入,由此产生政府间竞争[16];REit×COMit改革与地方政府财政竞争的交互项,用以验证地方政府竞争对改革与碳排放影响的增强作用。

努力夯实农牧业水利基础。全面实施自治区新增“四个千万亩”节水灌溉工程,加快推进东部五盟市“节水增粮”行动。继续推进灌区续建配套与节水改造和中央财政小型农田水利重点县建设。开展了新增“四个千万亩”节水灌溉工程科技支撑项目试验研究和引黄灌区滴灌高效节水技术集成研究与示范项目基础研究。全年新增节水灌溉面积 400 万亩(15 亩=1 hm2,下同)。

(二)数据来源与说明

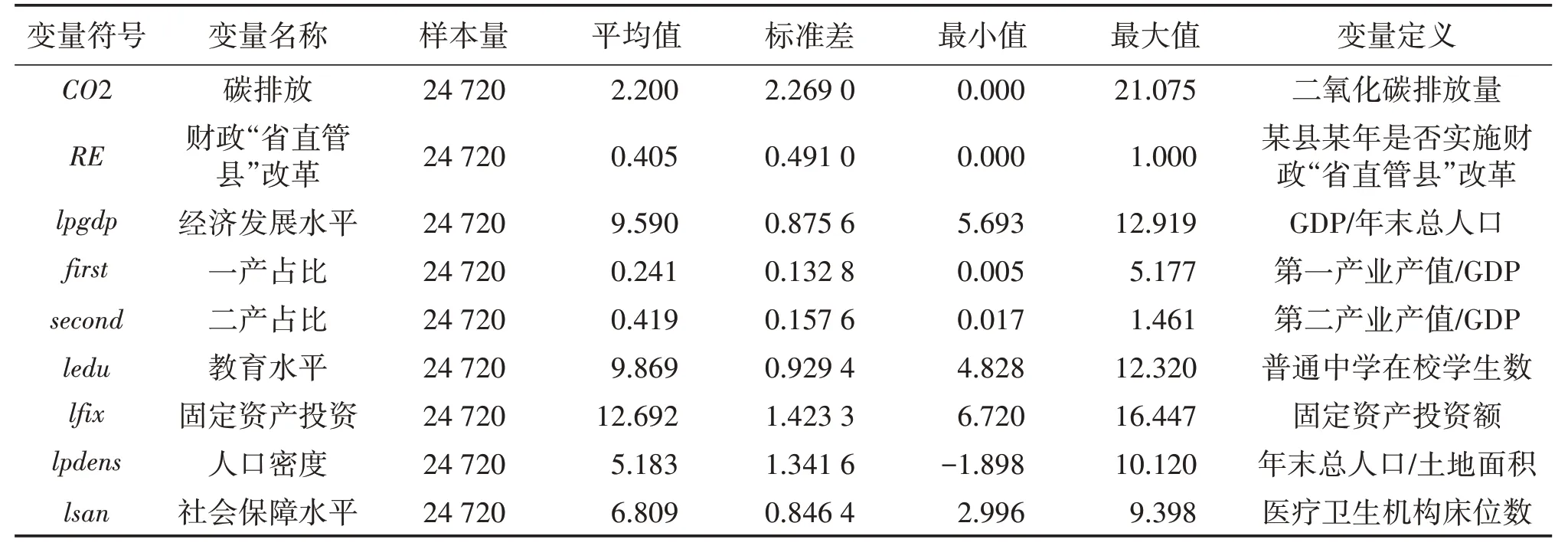

由于财政“省直管县”改革在2002 年开始,2003 年才逐步实施,到2017 年基本完成,因此本文实证分析使用的是2003-2017 年间的全国县级面板数据(包括县级市),数据来源于历年各省、市统计年鉴及其年鉴、《中国区域经济统计年鉴》《中国县域统计年鉴》和各省市政府文件,财政“省直管县”数据来源于各省人民政府官网发布的正式文件,经过手工搜集整理②。本文对原始数据做以下处理:(1)剔除数据缺失严重的西藏、海南等省份,(2)剔除没有省—市—县财政体制的直辖市样本,(3)剔除河南省济源市和湖北省仙桃市、潜江市、天门市等省行政管辖市,(4)剔除市辖区及一些早期撤县设区的样本,(5)吉宁省实施财政“省直管县”改革的绥中县和昌图县在2016 年取消改革,为防止其对样本估计产生干扰,予以删除。另外,对于各县的个别缺失值,使用插值法予以补充。因此,最终样本包括全国23 个省1 648个县2003-2017 年间的面板数据,共含24 720 个观测值。数据的描述性统计如表1所示。

表1 主要变量描述性统计

三、实证结果分析

(一)基准回归结果分析

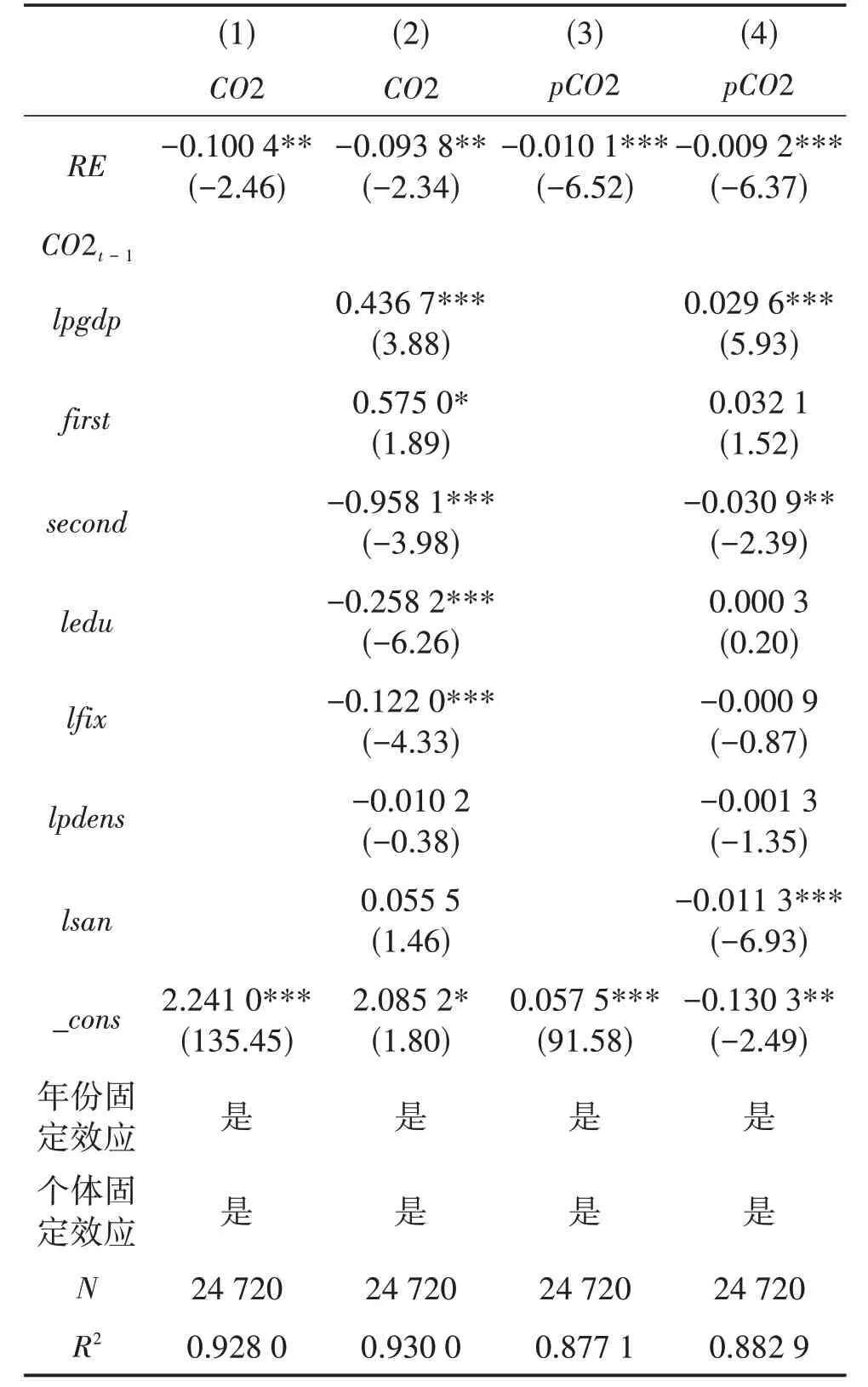

为实证研究财政“省直管县”改革对碳排放的影响,对式(1)进行双向固定效应回归,表2 显示了基准回归的估计结果。

表2 财政省直管县改革对碳排放的影响的基本回归结果

(二)稳健性检验

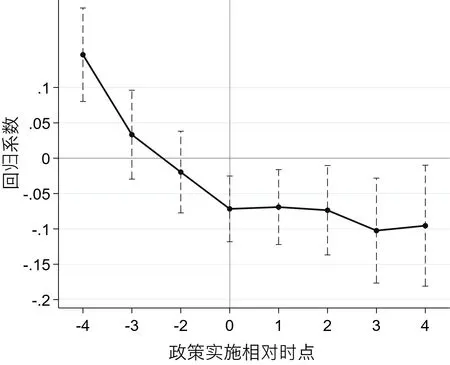

1.平行趋势检验

双重差分的前提是满足平行趋势,即政策实施前改革县与非改革县的碳排放变化趋势平行,而在政策冲击后改革县会偏离原来的变化趋势,以保证基准回归中改革县和非改革县在碳排放水平上的差异完全是由财政“省直管县”改革所引起的。为此,使用宋弘等的事件分析法来进行平行趋势检验[17]。由于各省实施财政“省直管县”改革的时间点并不一致,故以改革前4年和后4年作为试点年份,并以改革前一年为基期,观察政策显著性。平行趋势检验结果如图1 所示,实施改革以前回归结果基本不显著,且在零轴附近波动,而改革后回归系数显著且不断下降,表明样本满足平行趋势检验。

图1 平行趋势检验

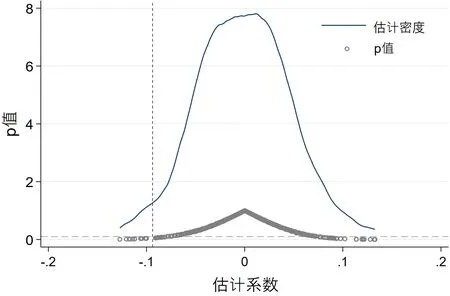

2.安慰剂检验

为进一步排除其他因素所导致的基准回归结果产生偏误的可能性,保证县域碳排放水平降低是由财政“省直管县”改革所引起的,参考石大千等的研究[18],采取随机选取个体作为处理组的方式进行安慰剂检验,以确保改革与碳排放间的因果效应。由于本文中处理组(即实施财政“省直管县”改革的县)共有984 个,因此安慰剂检验具体做法是从1 648 个县中随机选取984 个县作为“伪处理组”,生成“伪政策虚拟变量”进行回归,重复500 次回归后观察其回归系数是否显著。安慰剂检验的结果如图2 所示,其结果表明回归系数的核密度分布符合标准正态分布,证明伪政策变量的随机性;图中垂直虚线为上文基准回归系数-0.093 8,水平虚线为显著性水平0.1,可以看出,大多数伪回归系数都不显著,且显著异于模型真实估计值,表明基准回归结果并非偶然得到,意味着改革对县域碳排放的政策效果是真实的,并非受到其他政策和随机性因素的影响所导致的,回归结果具有稳健性。

图2 安慰剂检验

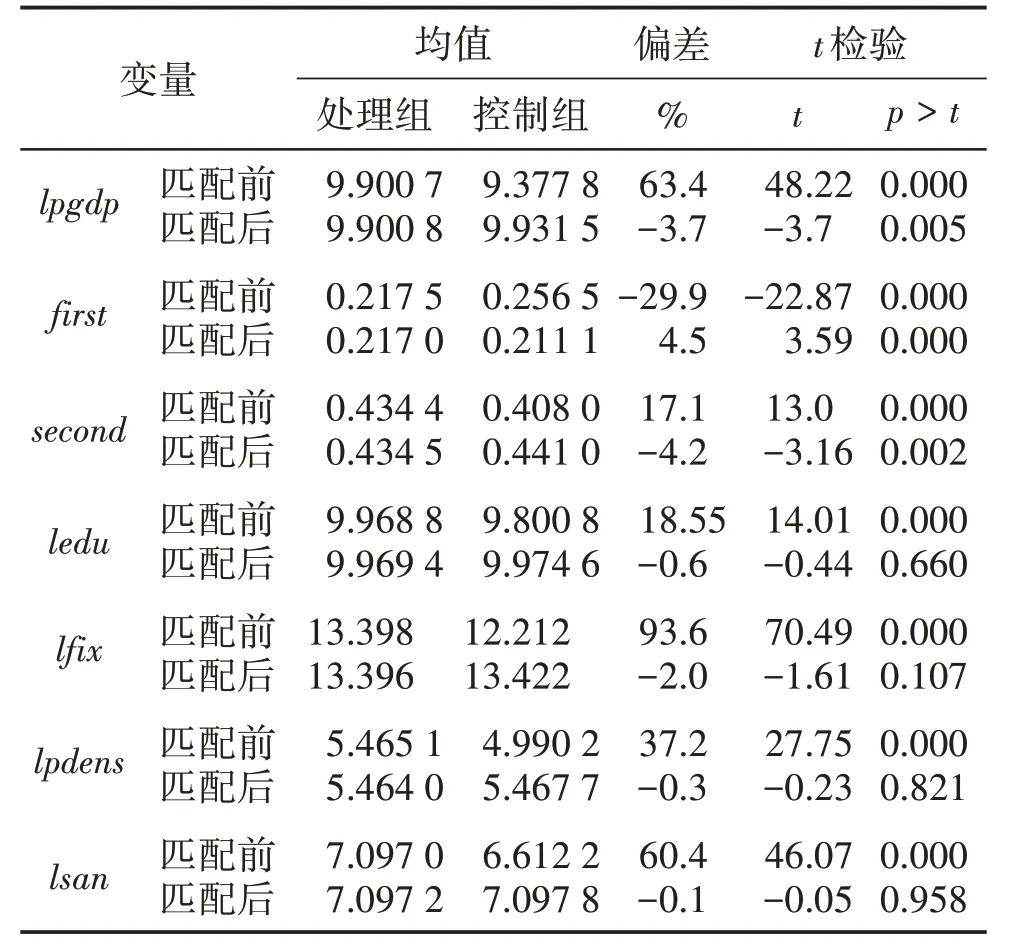

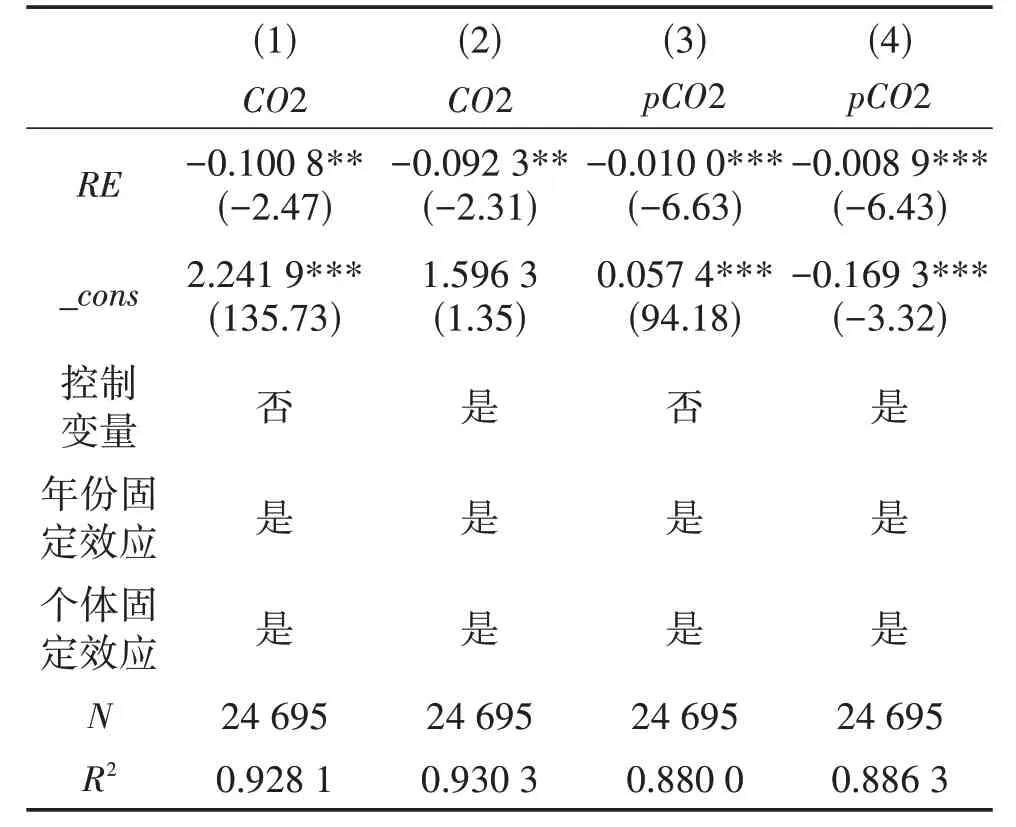

3.基于倾向匹配得分的双重差分法(PSMDID)回归结果

财政“省直管县”的选择可能并非随机,而是根据县域发展水平与地理位置确定,比如河北省财政直管县的选择更偏向于贫困县,广东省改革县的选择偏向于经济强县[19]。如果样本选择非随机,则前文回归结果会存在内生性误差。因此,为确保基准回归结果并非是由样本选择与样本自身特殊性所导致的伪回归,本部分使用PSM-DID 排除样本选择性偏误,对实证结果进行稳健性检验。倾向匹配得分后样本平衡性结果如表3 所示,结果表明在倾向匹配得分后样本已无明显差异。然后以匹配后的样本对模型(1)进行回归,结果如表4 所示。表中显示财政“省直管县”改革系数显著为负,省内财政分权仍会降低碳排放,与前文回归结果一致,表明基准回归结果是稳健的,而并非样本选择和样本自身特殊性的结果。

表3 基于PSM的样本平衡性检验

表4 基于PSM-DID回归结果

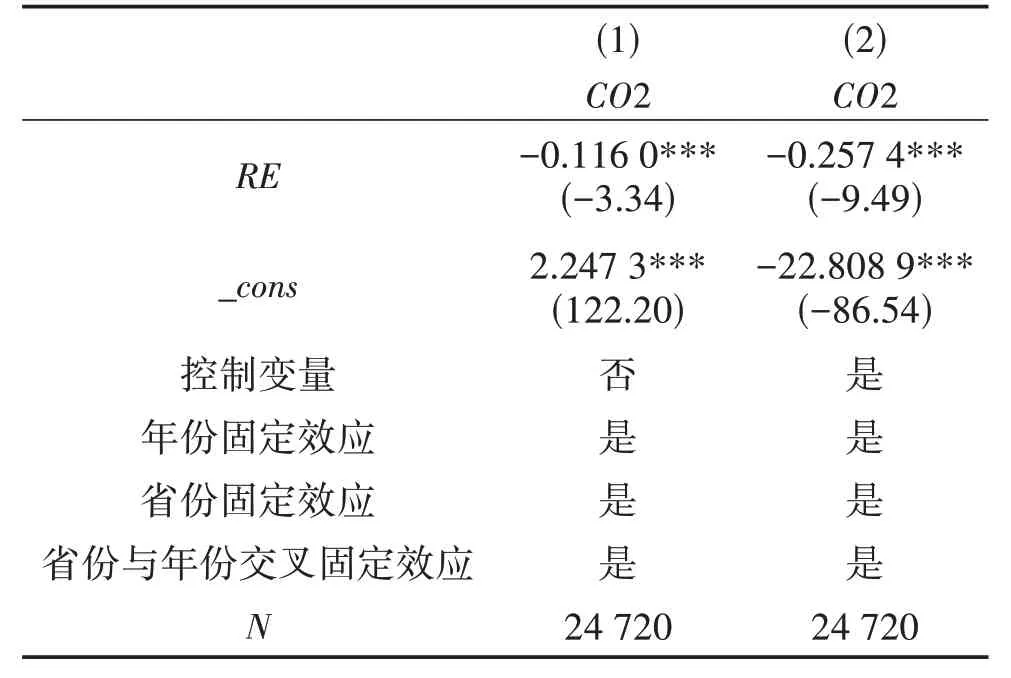

4.放松假定的再检验

财政“省直管县”改革后,县级政府财政由省直接管理,其收支行为仍受到省政府监督与管理,本部分通过放宽县域个体不可观测的异质性假定来对模型进行稳健性检验[20]。具体做法是模型不再控制县域个体固定效应,而控制年份固定效应与省份固定效应,同时加入省份与年份的交叉固定效应,用以排除各省份由于政策和管理体制等不可观测因素的差异对回归结果的影响,具体结果如表5 所示。可见,在控制省份固定效应后财政“省直管县”改革的系数仍为负,省内财政分权仍会降低县域碳排放水平,且模型的显著性明显提高。

表5 放松假定的稳健性检验

四、进一步讨论

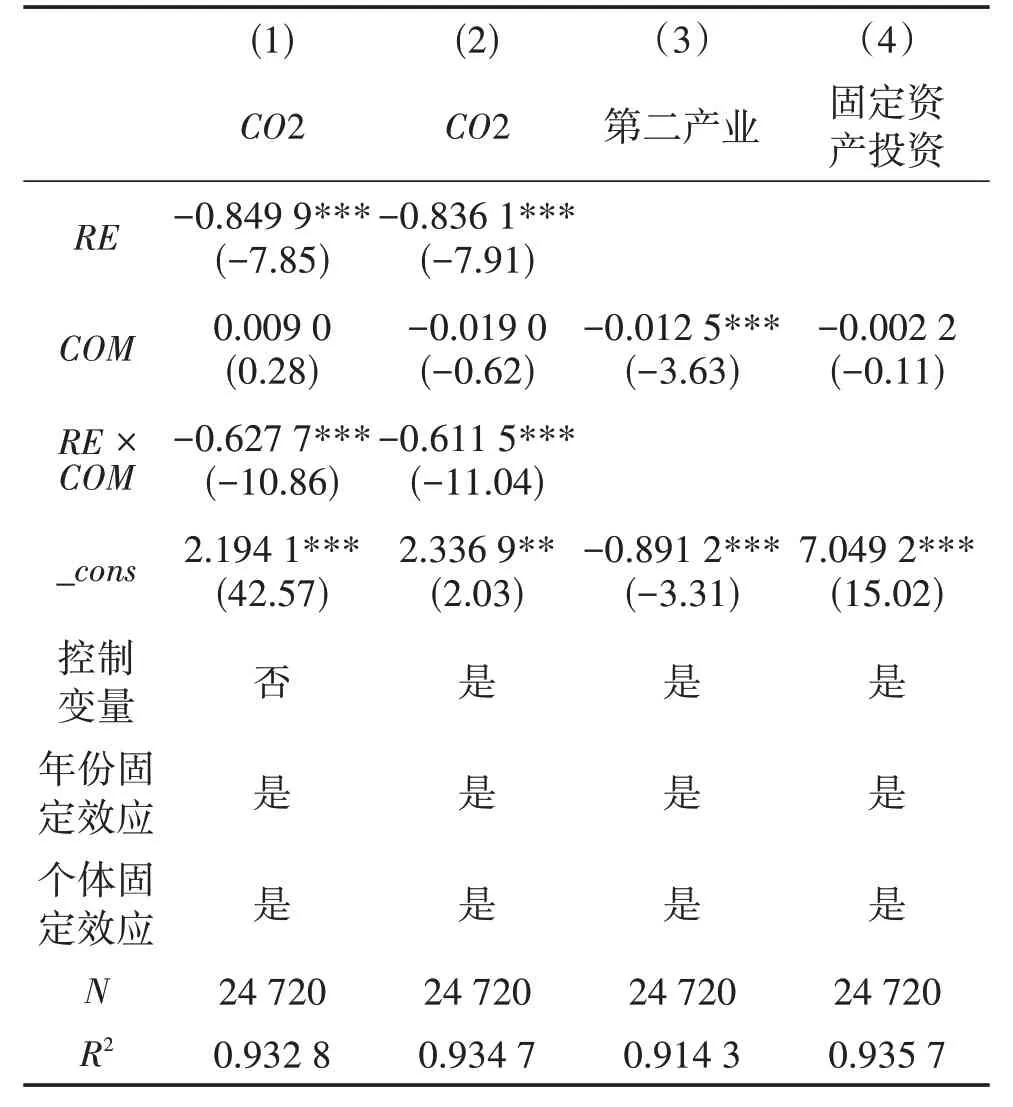

(一)地方政府竞争对财政“省直管县”改革与碳排放的调节效应

本部分引入地方政府竞争与改革的交互项,研究地方政府竞争对财政“省直管县”改革与碳排放的调节作用。式(2)的回归结果如表6 所示。第(1)(2)列结果显示,地方政府竞争与改革的交互项显著为负,且改革的回归系数为负,这表明地方政府竞争增强了财政“省直管县”改革对碳排放的负向影响关系,即地方政府竞争促进了改革对碳排放的减排作用,验证了假说2。其原因在于实施改革后县级政府在中央碳排放约束下,增加环境治理资金,竞相提升地方可持续发展水平,从而让改革对碳排放的作用有所增强。表中第(3)(4)列的回归结果说明地方政府竞争降低了碳排放量高的第二产业发展水平,减少了固定资产投资,侧面证明县级政府趋良竞争增强了改革的碳减排效应。

表6 地方政府财力调节效应结果

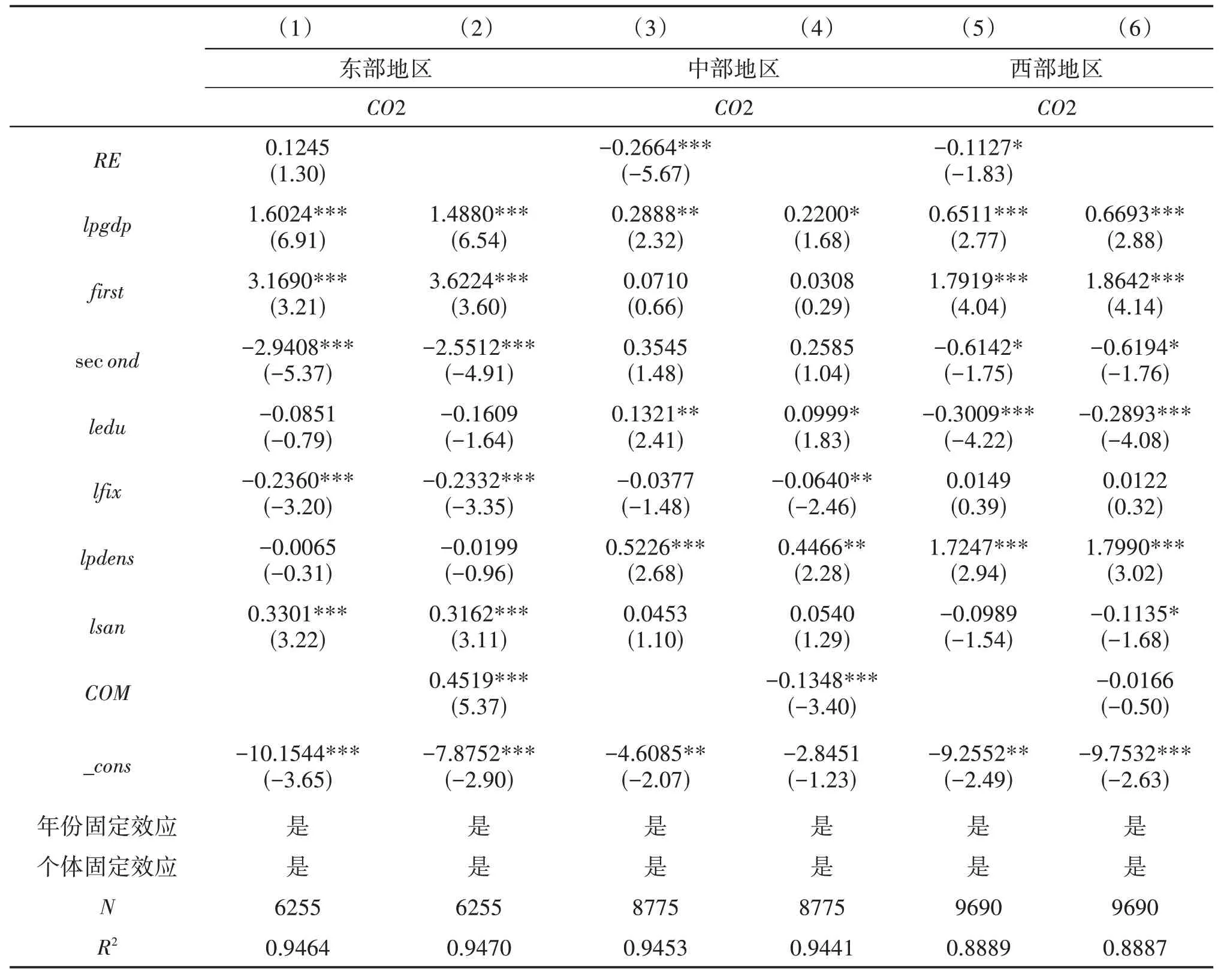

(二)异质性分析

1.地区异质性

由于中国不同区域在资源禀赋与发展水平上存在巨大差异,因此可能会导致财政“省直管县”改革对碳排放的影响不同。东部地区县域经济发展水平高,工业水平发达,其产生的二氧化碳量相对也就较高,碳排放治理难度也相应较大;中西部地区工业欠发达且生态基础良好,碳排放治理相对容易。此外,不同区域政府的行政效率、市场化条件以及人口分布等也都会影响改革对碳排放的作用。因此,本部分将样本省份划分为东部、中部、西部地区③,研究地区异质性对省内财政分权与碳排放的影响,结果如表7 所示。结果表明,省内财政分权对东部地区碳排放存在正向影响,但回归结果并不显著。在加入地方政府竞争变量回归后的结果显示,东部地区地方政府竞争系数显著为正且经济发展水平对碳排放的正影响系数大于中西部地区,表明东部地区省内财政分权会提高碳排放水平可能与东部地区工业经济发达和过度竞争有关;分权对中西部地区碳排放仍然存在负向影响,且中部地区分权降低碳排放的效果强于西部地区,从加入地方政府竞争后的回归结果可以看出,地方政府竞争对中部地区碳减排的效果大于西部地区,表明这种差异可能与地方政府竞争所产生的“竞相向上”效应的大小有关。

表7 地区异质性分析

2.改革模式异质性

各省份之间实施财政“省直管县”改革的模式不尽相同,具体包括安徽等地采取的全面直管型模式和江西等地采取的省内单列型模式,根据宫汝凯和姚东旻的研究[21],财政“省直管县”改革的效果会受到改革模式差异的影响(如表8 所示)。在全面直管模式下,全省所有县同时改革,各县面临着同样发展机会,此时为能在“经济锦标赛”中脱颖而出,县级政府间存在强竞争性与相互抑制性,从而可能导致环境规制降低,提高碳排放水平;而在省内单列模式下,优先单列的改革县获得财政自主权,会激励改革县发现和利用发展先机,进而产生“标杆效应”,带动县域低碳发展。因此,本部分根据各省实施财政“省直管县”改革的实际情况,将改革省份分为全面直管型与省内单列型,研究改革模式对县域碳排放影响的异质性。结果显示,相较于省内单列型,全面直管型模式会提高县域碳排放水平,不利于县域碳排放治理。

3.财政实力异质性

由于不同县域财政实力具有较大差异,其财政资金对县域碳排放治理的支持力度不一。财政强县自给水平高,能够动用更多的财政资金去治理碳排放,但财政强县多是经济强县,其依靠工业发展获取更多财政收入,使得地方碳排放水平高且治理较为困难,因此实施财政“省直管县”改革可能对碳减排的效果并不明显;而财政实力较弱的县本身因工业发展程度低导致碳排放量低,在改革后县级政府获得更多财政自主权与经济管理权限的情况下,其治理碳排放难度低,碳减排效果可能更加明显。鉴于此,本部分按照2020 年整理的中国财政百强县名单,将样本分为财政强县与非财政强县,研究财政实力异质性对县域碳排放的影响。表8 结果表明,非财政百强县更有利于省内财政分权对碳排放的减排效应。

五、结论与政策建议

本文采用2003-2017 年全国1 648 个县的面板数据,以财政“省直管县”改革为准自然实验,使用多期双重差分模型研究了省内财政分权对县域碳排放的影响。研究发现: (1)财政“省直管县”改革负向影响县域碳排放水平,即省内财政分权有助于县域降低碳排放水平,且这一结论经过PSM-DID、安慰剂检验、放松假定等一系列稳健性检验后依然成立;(2)地方政府竞争会增强省内财政分权降低碳排放的效果,原因在于县级政府在实施财政“省直管县”改革后,在中央政府的碳约束下,增加环境治理资金并控制地方第二产业发展,降低基础设施投资;(3)省内财政分权对县域碳排放的影响效果具有异质性,在不同地区、不同改革模式与不同政府财政实力下,分权对碳排放的影响都不同。

根据本文结论,提出以下政策建议:

第一,加强省内财政分权合理性,推动地方政府权责匹配。在既有分权框架内,完善环境问责机制,并将环境规制与居民福利标准引入官员晋升激励中;各县级政府需将环境财政支出资金公开透明,引入群众监督渠道;将分权改革法治化,用法律规范省与财政直管县间的财政关系,合理划分省、市、县间财权与事权的划分,明确各级政府环境治理责任与范围,实现权责匹配。

第二,完善县域碳减排激励与约束机制,合理引导政府财政支出。在完善县域碳减排的激励上,设立环境治理激励基金,给予碳排放等环境相关治理水平强县资金支持,同时通过设计专项转移制度降低县域碳排放水平;在完善碳减排的约束上,通过相应法律法规来加强县级政府的环境规制,引导财政资金真正落实到环境治理中去,使其更有效地控制污染,降低碳排放。

第三,因地制宜持续推进财政“省直管县”改革,推动县财省管工作提质增效。各省要依据自身发展状况与政治环境,逐步推行财政“省直管县”改革,先试点后推广,并合理制定改革目标,保证经济发展与环境治理并行不悖,对经济水平较高与财政实力雄厚的地区,应提高经济发展质量,优化产业结构,降低碳排放水平;同时,地区间应加强区域合作,打破行政壁垒,实现碳排放共同治理。

注释:

① 数据来源于《中国统计年鉴》。

② 财政“省直管县”改革数据来源于各省政府相关文件,并根据已有文献进行整理;县级CO2数据来源于国家地球物理数据中心(http://www.ngdc.noaa.gov/)。

③ 东部地区包括河北、江苏、浙江、福建、山东、广东等省份;中部地区包括山西、黑龙江、吉林、安徽、江西、河南、湖北、湖南等省份;西部地区包括广西、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆等省份或自治区。