绿色金融对农民收入影响研究——基于财政支农水平的中介效应

2023-10-13朱梦菲谢逸涛谢西格

朱梦菲 毛 莹 谢逸涛 谢西格

绿色金融对农民收入影响研究——基于财政支农水平的中介效应

朱梦菲毛莹谢逸涛谢西格

(武汉纺织大学经济学院湖北武汉430200)

文章基于2012年—2021年全国30个省份的面板数据,运用双向固定效应模型和中介效应进行实证分析,研究绿色金融、财政支农水平和农民收入三者之间的关系。研究结果显示:(1)绿色金融发展可以促进农民收入增长;(2)在绿色金融和农民收入之间,财政支农水平发挥了中介效应,验证了“绿色金融—财政支农水平—农民收入”这一作用途径。据此,文章提出了加大在农村地区对绿色金融的宣传力度,建设专业化绿色金融服务队伍,推动绿色金融与财政支农协同发展等政策建议。

绿色金融;发展水平;农民收入;财政支农水平

“三农”问题的核心是农民问题,农民问题的核心就是收入问题。现阶段,我国在收入分配、就业、教育、社会保障等方面推出一系列重大举措,努力建设体现效率、促进公平的收入分配体系,推动形成橄榄型分配格局,人民群众获得感、幸福感、安全感更加充实、更有保障、更可持续,共同富裕取得新成效。但与此同时,目前我国发展不平衡和不充分问题仍然较为突出,城乡区域发展和收入分配差距有待进一步缩小。为了增加农民收入,政府进行了一系列经济政策改革,调整了财政支农政策,以保证农民能够享受改革的红利。绿色金融是指支持绿色、低碳、可持续发展的金融活动,它被视为实现经济转型升级、推动可持续发展的重要手段。当前,我国正处在工业化中期和城镇化中后期,发挥绿色金融支持乡村振兴的正效应,是我国经济高质量发展的内在要求。因此,在全面推进乡村振兴、加快农业农村现代化的背景下,研究绿色金融对农民收入的影响以及作用机制,有助于解决“三农”问题,缩小城乡收入分配差距。

1 文献综述

众多学者对影响农民收入的因素以及影响途径展开了丰富的研究。杨伟明、粟麟、王明伟验证了数字普惠金融可以通过经济增长和创业行为这个中介,对农民收入的增加产生间接推动作用,由此得到对应的传导途径,利用该途径有效推进农民可支配收入增加[1]。周才云、刘森发现数字普惠金融对农民收入增长具有正向推动作用[2]。涂爽、徐玖平、徐芳对农村金融规模、农村金融效率以及农村金融结构和农民收入结构之间的关系进行了研究,发现对于不同来源的收入,农村金融规模、农村正规金融以及农村金融效率均具有正向效应[3]。范丽琴、刘国勇通过构建面板时空地理加权回归模型和空间收敛模型,发现数字普惠金融显著促进农民收入增加,在不同地区、不同时期,普惠金融的推动程度有所不同[4]。戴浩、魏君英发现数字普惠金融对农民收入增加具有显著的推动作用,并发现农户创业对其具有中介效应。因此,推动数字普惠金融与农户创业有效融合,有利于进一步增加农民收入[5]。

通过梳理大量文献发现,研究普惠金融对于农民收入的影响居多,鲜有研究绿色金融对于农民收入的影响效应以及传导路径。因此,本研究对绿色金融发展水平进行测度,探讨绿色金融对于农民收入的影响效应,并将财政支农水平作为中介变量进行机制分析,研究其影响路径,最后根据实际情况以及研究结果,对如何促进农民收入增长提出政策建议。

2 研究设计

2.1 样本选取与数据来源

本文基于财政支农水平的中介机制,研究绿色金融对农民收入的影响效应。采用全国30个省份农民收入、绿色金融、财政支农水平等相关变量数据,构建2012年—2021年的面板数据集。数据源于《中国统计年鉴》《中国保险年鉴》和各省份《统计年鉴》。

2.2 变量选取

2.2.1 被解释变量

农民收入为被解释变量,以农村居民人均可支配收入衡量。为了保证检验结果的精确性,实证中对其进行取对数处理。

2.2.2 解释变量

绿色金融为解释变量,为了更加符合绿色金融发展的理论,本文从不同的绿色指标出发,根据曾学文采用熵值法计算得出金融指数来衡量绿色金融[6],在实证中统一使用省级层面数据。

2.2.3 中介变量

财政支农水平为中介变量,在该变量指标的衡量上,本文参照现有研究做法,以农林水事务支出与农林牧渔业总产值的比值来作为财政支农水平。

2.2.4 控制变量

为了尽量减少遗漏变量的影响,本文采用了农业产业结构、农业现代化水平和城镇化率等作为控制变量。

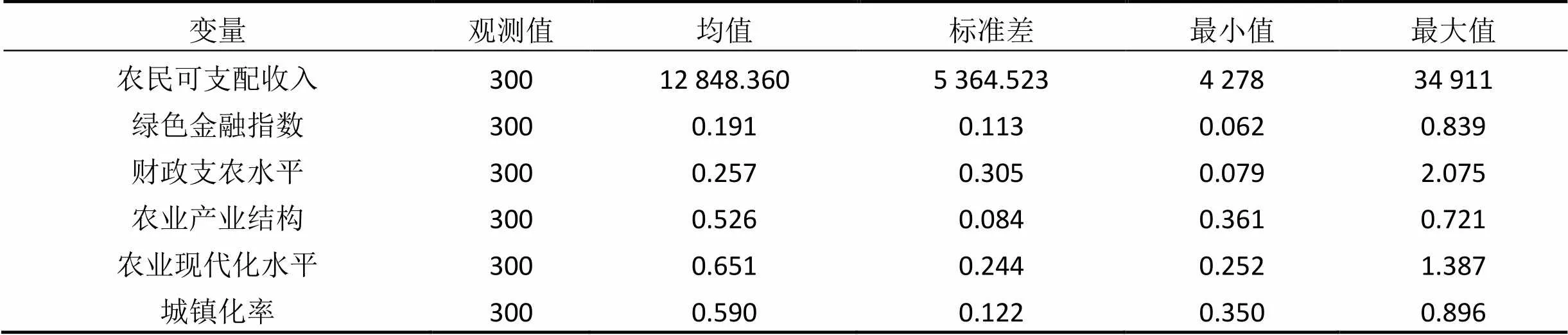

2.3 描述性统计

相关变量的描述性统计结果如表1所示。

表1 描述性统计结果

2.4 模型构建

构建如下回归模型:

GRPI,,=0+1FI,,+X,+,(1)

其中,表示地区,表示年份,GRPI为农民可支配收入,0为常数,1为绿色金融对农民收入的总效应,FI为绿色金融指数,为控制变量,为随机误差项。本文对于相关的固定效应,使用最典型的“双向固定效应模型”(控制时间和省份)进行实证分析。

为研究财政支农水平在绿色金融与农民收入之间是否发挥中介效应,本文参考温忠鳞、叶宝娟[7]和江艇[8]的研究方法构建以下中介效应模型:

GRPI,,=0+1FI,,+,(2)

IS,,=0+1FI,,+,(3)

GRPI,,=0+1FI,,+X,+,(4)

IS,,=0+1FI,,+X,+,(5)

其中,IS为中介变量财政支农水平,0为常数,1反映财政支农水平的中介效应。

检验的详细流程:

首先,对式(2)、式(3)进行回归,观察在没有控制变量的情况下1、1是否显著。若显著,说明在未加入控制变量时,绿色金融对于农民收入的促进效应是存在的,且财政支农水平的中介效应也是存在的,继续进行下一步。

其次,对式(4)进行回归,检验在加入相关控制变量之后系数1是否显著。若显著,则说明绿色金融对农民可收入的总效应是存在的,进而进行下一步检验。

再次,对式(5)进行回归,检验系数1是否显著。若显著,则说明财政支农水平具有中介效应。

最后,根据现有的前人理论或文献进一步分析财政支农水平对农民收入的中介效应。

3 实证分析

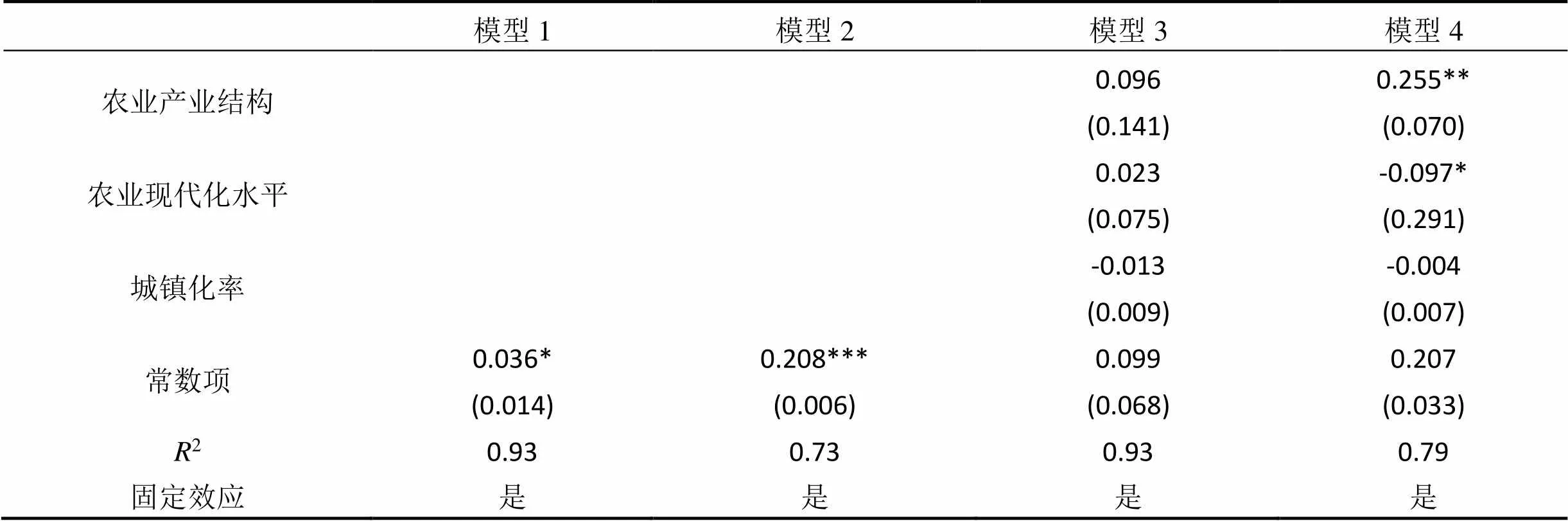

本文采用面板数据对式(2)、式(3)、式(4)、式(5)分别进行回归,来研究绿色金融、财政支农水平和农民收入之间的关系。回归结果如表2所示。

表2 回归结果分析

续表2回归结果分析

模型1模型2模型3模型4 农业产业结构 0.096(0.141)0.255**(0.070) 农业现代化水平 0.023(0.075)-0.097*(0.291) 城镇化率 -0.013(0.009)-0.004(0.007) 常数项0.036*(0.014)0.208***(0.006)0.099(0.068)0.207(0.033) R20.930.730.930.79 固定效应是是是是

注:***、**、*分别表示1%、5%和10%的显著水平。

3.1 基础模型回归分析

由表2可以看出,模型1是验证“绿色金融指数-农民可支配收入”基本关系的基准回归,结果发现,绿色金融指数对农民可支配收入在1%的水平上有显著影响,回归系数为0.320,说明绿色金融发展可以促进农民收入的增长。从结果可以看出,在加入相关控制变量后的回归模型3中,绿色金融指数的系数为0.306,且在1%显著性水平上为正,这说明在解决遗漏变量问题之后,在绿色金融的影响下,农民收入仍得到了增长,呈现出正的促进效应。

3.2 中介机制分析

对于财政支农与农民收入的关系,有大量学者进行了研究。黄寿峰利用空间面板分位数回归方法,分析发现在不同的分位数水平之下,财政支农均对农民收入增长具有显著的促进作用[9]。李倩、杜江探讨了财政支农水平对农村居民收入的影响,通过协整分析、因果关系检验等系列分析,发现财政支农与农村居民收入水平具有正相关关系[10]。李艳秋、辛立秋、赵孟鑫利用空间面板回归模型和面板门槛门模型分析了财政支农与农民收入之间的关系,研究发现财政支农对居民收入水平增长具有促进作用[11]。前人的研究结果显示,财政支农水平可以显著促进农民收入增长。

再结合表2,模型2中系数值为0.264,反映出绿色金融的发展提高了财政支农水平。在纳入相关控制变量后,模型4中绿色金融指数系数为0.194,显著性水平为1%,通过了显著性检验。且与模型3相比系数值变小,说明财政支农水平扮演了中介的角色。

3.3 稳健性分析

为考察“绿色金融—财政支农水平—农民收入”作用机制的稳健性,本文使用Bootstrap方法对中介效应再次进行检验分析,检验结果如表3所示。在95%置信区间下,绿色金融通过财政支农水平影响农民收入的间接效应是0.061 4,且置信区间不包含0,证明中介效应存在。

表3 Bootstrap中介效应检验

注:***、**、*分别表示1%、5%和10%的显著水平。

4 结论与政策建议

4.1 研究结论

本文就绿色金融与农民收入之间的关系进行研究,借助2012年—2021年全国30个省份的面板数据,引入财政支农水平这一中介变量,分析验证绿色金融、财政支农水平和农民收入之间的关系。得出以下主要结论:首先,绿色金融对于农民收入增长具有促进作用;其次,财政支农水平在绿色金融和农民收入之间扮演了中介角色,验证了“绿色金融—财政支农水平—农民收入”这一作用途径,并可以通过该中介机制,结合其他因素,在实践中寻求更多提高农民收入水平的方法。

4.2 政策建议

第一,加大农村地区对绿色金融的宣传力度。目前大部分农民并不了解绿色金融,甚至存在抵触心理。因此当地政府应组织宣讲会等活动,积极向农民普及绿色金融知识,让农民更全面地了解绿色金融产品的优点,利用绿色金融产品来更好地发展绿色产业,增加收入来源。

第二,建设专业化绿色金融服务队伍。首先,建设绿色金融专业化的团队,加强内部员工对绿色金融以及绿色产品的认识,了解绿色金融在乡村的发展方向,提高团队的专业素养。其次,通过访问等方式多去了解农民的切实需求,结合其需求,来制定针对性的金融产品或金融方案,提供更好的金融服务。

第三,推动绿色金融与财政支农协同发展。借助“绿色金融—财政支农水平—农民收入”这一作用途径,探索适合农村居民的绿色金融发展方式。在政府提供财政支农补贴支持农业发展时,银行等信用度高的金融机构应与政府方向一致,开展农业相关绿色金融业务,对农业机械、技术引进等进行资金投入,帮助农民进行高效率的生产,减少人力投入成本,增加收入。

[1]杨伟明,粟麟,王明伟.数字普惠金融与城乡居民收入:基于经济增长与创业行为的中介效应分析[J].上海财经大学学报,2020,22(4):83-94.

[2]周才云,刘森.数字普惠金融对农民收入增长的影响机理及实证分析[J].东北农业大学学报(社会科学版),2023,21(1):1-13.

[3]涂爽,徐玖平,徐芳.农村金融发展对农民收入的影响:基于收入结构的视角[J].农村经济,2022(4):90-98.

[4]范丽琴,刘国勇.数字普惠金融发展对农民收入影响的时空分异与收敛性分析[J].中国农机化学报,2023,44(4):248-256.

[5]戴浩,魏君英.数字普惠金融与农民增收:基于农户创业中介效应的再考察[J].浙江金融,2023(3):30-42.

[6]曾学文,刘永强,满明俊,等.中国绿色金融发展程度的测度分析[J].中国延安干部学院学报,2014(6):112-121,105.

[7]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[8]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[9]黄寿峰.财政支农、金融支农促进了农民增收吗?:基于空间面板分位数模型的研究[J].财政研究,2016(8):78-90.

[10]李倩,杜江.金融发展与财政支农对农村居民收入影响的实证[J].统计与决策,2020,36(4):159-162.

[11]李艳秋,辛立秋,赵孟鑫.财政支农与金融助农促进农民增收的空间溢出和门槛特征[J].地方财政研究,2021(10):65-71,79.

10.3969/j.issn.2095-1205.2023.08.21

F323.8;F812.8;F832.7

A

2095-1205(2023)08-64-04

朱梦菲(1999—),女,汉族,安徽合肥人,硕士研究生在读,研究方向为农村金融。