地区酒文化与股价崩盘风险:来自A股市场的经验证据

2023-10-09程飞阳姚守宇王春峰高学鑫

程飞阳 ,姚守宇 ,王春峰, ,高学鑫

(1.天津大学 管理与经济学部,天津 300072;2.天津大学 金融工程研究中心,天津 300072)

股价崩盘是指证券市场上出现大幅抛售股票进而引起股票价格大跌的现象[1],其在危害市场投资者利益以及资本市场良性发展的同时,也不利于实体经济的平稳发展[2]。在中国金融市场起步较晚、发展仍不完善的背景下,探究股价崩盘风险的影响因素对维持资本市场平稳运行具有重要的理论价值和现实意义。就股价崩盘风险影响因素的分析而言,现有研究多基于正式制度视角探究管理层特质与行为、投资者行为偏好、董事会结构、内部股东治理以及分析师关注、外部审计、法律环境等内外部公司治理机制的作用,并指出信息披露质量是影响股价崩盘风险的关键性机制[3-6]。

随着对非正式制度研究的进一步发展,近年来,部分研究开始关注社会信任[7-8]、宗教信仰[9-10]、地区传统思想文化[11-12]、社会成员风险规避意识[13]等社会文化因素对经济发展的影响。然而,在上述已有文献充分论证了文化对经济活动参与者积极影响的同时,我们仍无法忽视社会文化中某些因素产生的负外部性,即地区文化中的某些因素可能会对经济建设和社会发展产生负面影响。正如Li等[14]所指出的,目前社会文化中的哪些因素可能会对企业经营决策和实体经济增长产生负外部性仍然有待探究。不同于上述研究,本文主要探究中国广泛存在的地区酒文化对上市公司股价崩盘风险的影响,并分析其具体影响机制,以期进一步拓展非正式制度对上市公司行为影响的相关研究,补充地区文化潜在的负外部性影响及其作用机制的系列研究。

在中国,酒文化有着非常悠久的历史,已深深根植于中国社会,并成为中国历史及社会环境中的重要组成部分[15]。在古代社会,饮酒为促进个体间的信息交流、增进社会关系提供了有力助益,并在祭祀、庆典等重大场合发挥着重要作用,具备较强的社会属性[16]。随着历史长河发展至今,饮酒仍具有非常重要的社会功能。具体而言,在中国正式制度发展还有待进一步完善的背景下,酒文化往往被赋予经济谈判、商贸往来、情感联络等多重功能,酒桌上的碰杯畅饮为经济往来、缔结关系提供了便利[17]。特别地,Huang等[18]发现,饮酒文化能够显著增强上市公司管理层的社会关系网络,对管理层的社会资本构建和行为产生重要影响。更为重要的是,饮酒在融入中国世俗文化的过程中,与建立关系、商业谈判、政治庇护、资源获取、社会权威等行为理念相互交织,影响着经济活动和社会生活,甚至改变了人们的价值观[19-20]。然而,随着酒文化与中国突出的“关系文化”“圈子文化”和“官场文化”相互交织,甚至某些场合下“酒局”缔结的人际关系对资源配置的影响更强[21]。在此情形下,酒文化中的不良成分被放大,其影响逐步恶化[22]。

具体到本文研究的地区酒文化与上市公司股价崩盘风险之间的关系,基于已有研究,本文认为地区酒文化主要通过如下两条潜在路径加剧企业的股价崩盘风险。

一方面,盛行的地区酒文化会降低企业的生产经营效率。具体而言,在酒文化盛行的地区,资源配置更加注重人际关系的影响,饮酒所带来的社会氛围会使得企业和政府官员将寻租行为视为“正常”甚至“必备”的工作流程[14]。对于高管而言,由于其所在公司的日常经营活动多与该地区管理部门以及地区内的其他公司相关联,其自身选择和行为必然受到当地社会环境的影响[7]。为了更好地适应当地的社会生态,以便“润滑”其所在公司日常经营活动,减少包含审批等各项流程在内的可能摩擦,公司高管会在一定程度上理解和接受当地的酒文化社会环境,并将饮酒设宴作为自身决策过程中考虑的“必备项”[17]。长此以往,企业管理层在制定生产经营决策的过程中,会更多地将如何通过饮酒设宴获取资源纳入决策考虑范围之内,而降低甚至忽视企业真实生产运营过程中存在的问题。同时,饮酒设宴的常态化也会增加企业的管理招待费用支出,降低企业用于生产经营的可用资金[14,17]。上述因素导致企业的生产经营效率降低,削弱了企业生产经营的基本面价值,进而加剧了企业的股价崩盘风险。

另一方面,盛行的地区酒文化会降低企业的信息披露质量。从公司和高管本身来看,饮酒宴请等活动下构建的社会网络和社会关系可能会使管理者在社会关系中更多地为自身职业发展和前景谋取利益,而非为公司和利益相关者谋取利益[23],从而加剧企业的代理问题。同时,与酒精相关的罪恶文化可能会降低经纪人在形成的“圈子”或者“关系”之外(例如对资本市场中的投资者)披露公司信息的动机[14]。进一步,Li等[14]还发现,酒文化会诱导公司管理层实施信息操纵,并且还可以通过降低企业操纵信息被发现后的诉讼成本而产生显著的负外部性。就市场监管角度而言,当饮酒、宴请等活动成为企业获取市场资源、减少经营摩擦的有效手段时,包括地方政府在内的市场监管者会放松对企业的严格监督标准。企业自身和外部监管者的共同作用使得上市公司的信息披露质量下降,其中坏消息的隐匿则会加剧企业的股价崩盘风险[24-26]。

本文选取A 股市场作为研究样本,主要基于以下3点原因。首先,酒文化在中国拥有悠久的历史,饮酒设宴往往具备着较强的经济谈判、商贸往来或情感联络等社会属性,成为影响地区内企业发展和管理层经营决策的重要社会文化因素。其次,由于中国各地区地理差异巨大,不同的海拔、温度、湿度等气候条件塑造了各地区具备显著差异的酒文化氛围。同时,不同于跨国研究下无法消除的不同国家间教育、制度等差异的影响,基于同一国家视角下不同地区之间的差异性研究有利于将文化从正式制度和国家特征中剥离出来[27],从而更为准确地捕捉文化对股价崩盘风险的影响。最后,中国资本市场作为后起之秀,在取得迅速发展的同时,其公司治理机制还有待进一步发展完善[12,28]。因此,在正式制度仍有待发展的情形下能够更加准确地识别出文化等非正式制度因素的影响。

基于手工搜集的中国大陆地区不同省市需求端和供给端的酒类消费或生产数据,本文以沪深A 股市场上市公司为研究对象,考察了地区酒文化对上市公司股价崩盘风险的影响。面板回归估计结果显示,盛行的地区酒文化会显著加剧地区内上市公司的股价崩盘风险,证实了酒文化带来的社会负外部性。在更换主要变量衡量方法、剔除行业和地级市层面无法观测的因素,以及剔除社会信任、宗教信仰、方言多样性等其他地区社会文化因素对实证结果的影响后,上述结论依然成立。此外,采用地区平均温度、纬度以及极端天气情况作为工具变量的分析结果也表明本文实证结果不受内生性问题的影响。进一步的作用机制检验表明,盛行的地区酒文化在降低企业生产效率的同时,还会通过降低企业信息披露质量加剧股价崩盘风险。异质性分析发现,地区酒文化对股价崩盘风险的加剧作用在小市值公司和非国有企业中更为凸显,而机构投资者持股比例、分析师覆盖程度等提升则有助于抑制地区酒文化带来的不利影响。

本文的研究贡献主要体现在以下3个方面:

(1) 拓展了非正式制度对资本市场影响的相关研究。文献[7-8,12]从宗教信仰、社会信任和传统儒家文化等视角探究了非正式制度对管理层决策行为和企业表现的影响。不同于上述研究,本文从酒文化角度展开研究,在补充和丰富了非正式制度对公司行为影响系列研究的同时,也为探究中国社会独特情形因素的经济影响提供了借鉴。更为重要的是,本文研究结论为理解社会文化等非正式制度的负外部性提供了有益借鉴。

(2) 研究结论拓展了上市公司股价崩盘风险影响因素的相关研究。特别地,本文从地区文化视角考察了影响公司管理层信息披露行为的社会因素。在中国资本市场起步较晚、制度发展仍有待完善的现实背景下,本研究有助于进一步理解酒文化这种非正式制度对公司行为和股票价格变动的影响及其经济机制,拓展了有关股价崩盘风险影响因素的理论研究,为防范上市公司股价崩盘和投资者制定投资决策提供了新的视角参考。

(3) 对酒文化影响的异质性分析结果表明,在不同外部监督环境和公司特征下,酒文化对股价崩盘风险的影响效果不同。这也体现出了规范的制度约束与以酒文化为代表的非正式因素之间的互动关系,佐证了进一步加强中国制度体制规范化建设的重要性,对中国的公司治理具有重要启示意义。

1 理论分析与研究假设

随着非正式制度的进一步发展,大量学者研究发现,文化中的重要部分,例如宗教信仰、社会信任、儒家文化、传统商业文化等深刻影响着现代经济金融市场的发展,涵盖从宏观的资本市场运行、金融经济发展、政府监管效率到微观的公司决策、信息传播等方面[7-12,29]。在中国由来已久的酒文化,已深深根植于世俗文化之中,同经济往来、商业谈判、信息传递等交织在一起。以酒为媒介缔结的经济利益关系在当代社会显得愈发庞大复杂,而长此以往形成的地区酒文化也会对地区内市场参与主体的经济行为产生潜移默化的影响。Sayette等[30]研究发现,酒通过加强社会联系促进群体的形成。Wang等[31]则指出,在酒桌上的谈话沟通不但提高了沟通效率,且更容易做出承诺,促成经济往来。

然而,虽然酒文化促成了更多的经济活动,构建了更丰富的商业往来关系,但同时也加剧了更多利益捆绑体、经济小团体的形成,与管理层的行为决策息息相关。例如,管理层多通过饮酒活动建立社会关系以获取权利、信息并有可能开展利益交换行为[22]。更为重要的是,当饮酒设宴成为企业经营过程中的“常态化”事项时,企业的管理招待费用支出会显著上升,并且管理层可能会降低对真实生产效率的重视程度,进而使得企业经营决策效率降低[17]。同时,管理层基于个人视角的社会关系网络构建可能会加剧企业的第一类代理问题,而外部监管有效性的降低也会进一步削弱企业的信息披露质量[32]。企业生产效率和信息披露质量的降低最终会加剧股价崩盘风险。基于上述论点,提出:

假设1在其他条件相同的情况下,位于酒文化更盛行地区的公司股价崩盘风险更高。

进一步,本文对酒文化对股价崩盘风险的作用机制展开探讨。酒文化会通过降低企业生产效率加剧股价崩盘风险。作为一种长期社会发展进程中形成的非正式制度,酒文化对当地人们的日常工作方式和生产生活方式起着重要的影响作用。社会心理学的研究结果表明,群体中的个人倾向于遵守社会规范。即使在某种社会共识存在明显弊端的情况下,上述遵从行为仍然显著存在[33]。特别地,在酒文化盛行的地区,人们会更加崇尚权威的力量,资源配置更加注重人际关系的影响,饮酒所带来的社会氛围会使得企业和政府官员将寻租行为视为“正常”甚至“必备”的工作流程。

对于高管而言,由于其所在公司的日常经营活动多与该地区管理部门以及地区内的其他公司相关联,其自身选择和行为必然受到当地社会环境的影响。为了更好地适应当地的社会生态,以便“润滑”其所在公司日常经营活动,减少包含审批等各项流程在内的可能摩擦,公司高管会在一定程度上理解和接受当地的酒文化社会环境,并将饮酒设宴作为自身决策过程中考虑的“必备项”[14]。在酒文化盛行的地区,饮酒似乎已经成为企业生存和发展的必须项,甚至部分地区将酒量作为企业招聘和考核员工的标准之一1)https://www.chinanews.com.cn/edu/qzjy/news/2009/04-21/1655292.shtml。长此以往,企业管理层在制定生产经营决策的过程中,会更多地将如何通过饮酒设宴获取资源纳入决策考虑范围之内,而降低甚至忽视企业真实生产运营过程中存在的问题。同时,饮酒设宴的常态化也会增加企业的管理招待费用支出,降低企业用于生产经营的可用资金[17]。上述因素导致企业的生产经营效率降低,削弱了企业生产经营的基本面价值,进而加剧企业的股价崩盘风险。

与此同时,盛行的地区酒文化还会通过降低企业信息披露质量加剧股价崩盘风险。首先,饮酒宴请等活动下构建的社会网络和社会关系可能会导致更低效率的财务决策,并可能使得管理者在社会关系中更多地为自身职业发展和前景谋取利益,而非为公司和所有利益相关者谋取利益,从而加剧企业的代理问题。同时,与酒精相关的罪恶文化可能会降低管理层自身在形成的“圈子”或者“关系”之外披露公司信息的动机[34]。其次,酒文化会影响企业所处的外部监督环境。借助酒桌畅饮洽谈虽然可以帮助企业在商业活动中建构一定的关系网络,但其会在某种程度上损害公司外部监管的独立性,继而加剧公司的信息不对称程度。具体而言,当饮酒、宴请等活动成为企业获取市场资源、减少经营摩擦的有效手段时,包含地方政府在内的市场监管者会放松对企业的严格监督标准[23]。因此,酒文化不仅会诱导公司管理层实施信息操纵,还可能通过降低企业操纵信息被发现后的诉讼成本从而对企业运营和实体经济发展产生显著的负外部性。同时,在正式制度发展有待进一步完善的背景下,酒文化的变迁逐渐和利益交换勾结相联系,其搭建的平台为关系的捆绑提供了便利。酒桌文化还加固了各方之间的利益羁绊,使其相互之间的经济捆绑复杂化。因此,管理层出于维护小团体的利益,更有动机也更容易对公司不良信息的选择性披露、模糊性披露或延迟披露,不利于公司正常运营状况等信息的透明公开,加剧了信息不对称的程度[12]。基于上述分析,提出:

假设2盛行的地区酒文化通过降低企业生产效率和信息披露质量加剧了股价崩盘风险。

2 研究设计

2.1 样本选择与数据来源

采用2004~2019年中国沪深A 股上市公司作为研究样本,并根据如下标准进行数据筛选:①剔除每一会计年度内上市时间不足一年的公司-年度观测值;②剔除金融行业样本观测值;③剔除ST类企业样本观测值;④剔除控制变量数据缺失的观测值。最终得到26 046个公司-年度观测值。样本筛选过程如表1所示。

研究过程中使用到的公司特征和盈利水平等数据均来自CSMAR 数据库和Wind 金融终端。特别地,有关地区酒文化的数据手动搜集于国家统计局官方网站、各省市统计年鉴和中国酒类协会公开报道。此外,未列示的结果表明,未对数据异常值进行缩尾处理可能导致核心解释变量回归系数偏大,且显著性更强。因此,为剔除数据异常值可能造成的估计结果偏差,参照文献[2,6,35]中的做法,对所有连续型变量进行了前后各1%水平的缩尾处理。

2.2 变量选取与模型构建

2.2.1 被解释变量:股价崩盘风险 参照文献[2,4,10],选取以下两项指标对上市公司股价崩盘风险进行测度衡量。

负收益偏态系数(Ncskew)。首先建立如下扩展市场模型计算股票i第w周的特定收益率:

式中:ri,w为股票i在第w周考虑现金红利再投资的收益率;rm,w为同时期市场股票流通市值的加权平均回报率。参考已有研究,对股票交易非同步性影响的调整,在上述模型中加入了市场收益率的滞后项和超前项各两期。由此得到股票i第w周特有收益率Wi,w=ln(1+εi,w)。

基于特有收益率得到负收益偏度系数为

式中,n为股票i在第t年的交易周数。负收益偏态系数Ncskew 数值越大,股价崩盘风险越高。

收益上下波动比(Duvol),其具体计算公式为

式中:nu为周收益率高于年平均收益值的交易周数;nd为周收益率低于年平均收益值的交易周数。该指标数值越大,表示股价崩盘风险更高。

2.2.2 解释变量:地区酒文化 参照Li等[14]和Fang等[22]的研究,从需求端和供给端两个角度构建地区酒文化的代理指标。就需求端而言,本文将酒文化的衡量指标界定为当地居民在酒类消费的意愿程度,采用各地区居民可支配收入中用于酒类消费的百分比来衡量,具体计算方法为:各省(自治区、直辖市)城镇居民的人均年酒精消费额/城镇居民人均可支配收入×100%。国家统计局网站提供了2002~2012年间各省市城镇居民的酒精消费数据。对于2013~2019年间的酒精消费数据,从各省市的年度统计报告中手工搜集获取。就供给端而言,选择上市公司总部所在地(省、自治区、直辖市)白酒(折65度)生产量的自然对数作为地区酒文化的测度指标。

2.3 模型构建

为了检验酒文化对上市公司股价崩盘风险的影响,构建如下面板回归模型:

式中:Ncskewi,p,t+1和Duvoli,p,t+1分别为第t+1年地区p内上市公司i周特有收益的负偏态系数和收益上下波动比;Alcoholp,t指在第t年地区p的酒文化,基于需求端和供给端两个视角,分别采用地区城镇居民人均年平均酒精消费额在该地区城镇居民人均可支配收入中的占比(Alcohol1p,t)和地区白酒生产量的自然对数(Alcohol2p,t)两个指标衡量地区酒文化水平;Controlsi,p,t为一组控制变量。

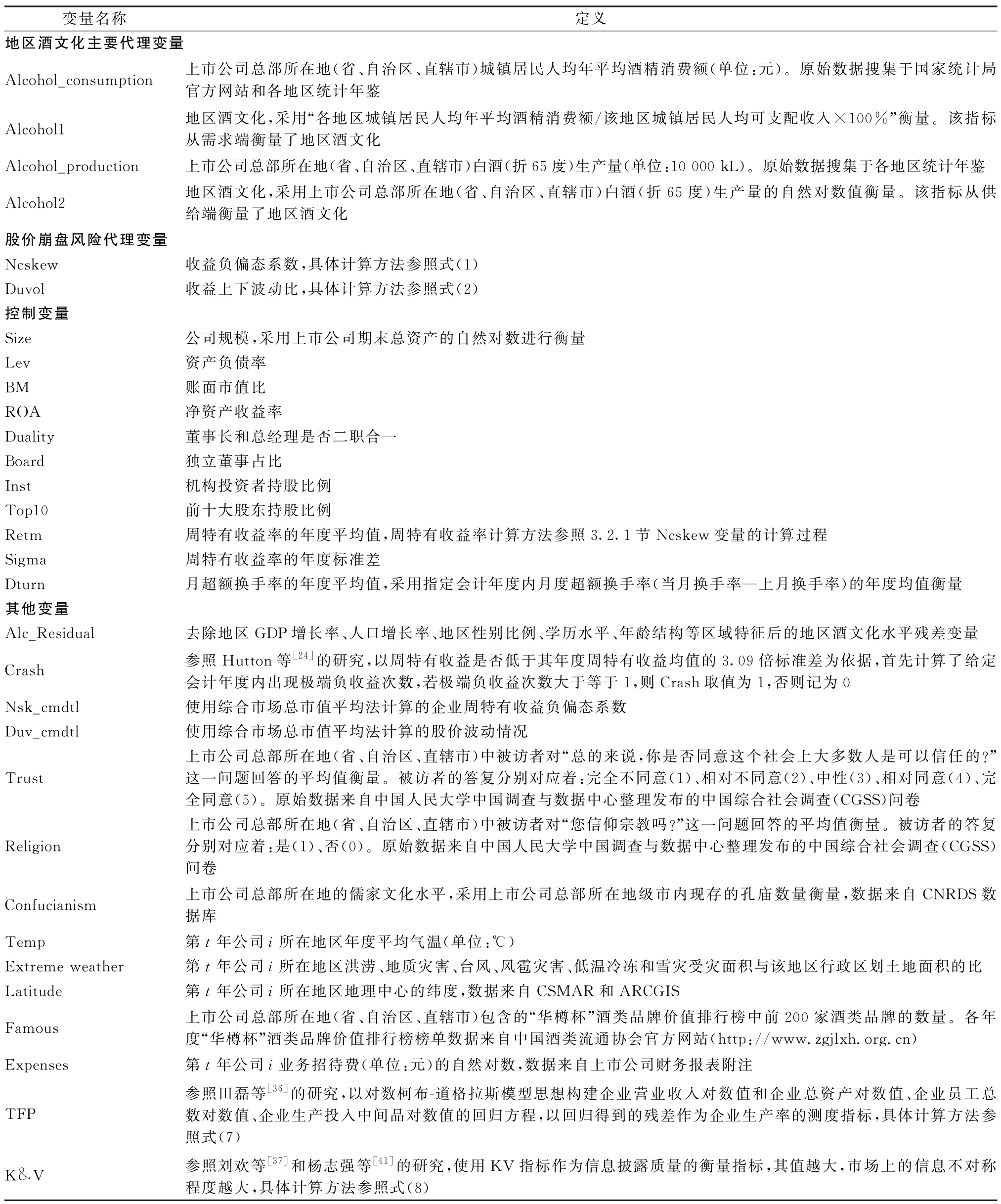

参照Hutton等[24]和Kim 等[25]的研究,选取以下可能影响公司股价崩盘风险的其他特征作为控制变量,其中包括:公司规模(Size)。公司规模与公司治理联系紧密,进而影响企业会计信息质量披露水平,因此选取公司规模作为控制变量。本文采用公司期末总资产的自然对数衡量公司规模。杠杆比率(Lev),为上市公司的财务杠杆比例,高杠杆比率意味着更高的经营风险,对公司经营产生影响。账面市值比(BM),指上市公司的账面价值对其市值的比值,代表了上市公司的经营情况。资产收益率(ROA)。公司资产收益率体现了公司的经营绩效,绩效越差,更容易出现股价崩盘风险。董事长和总经理是否二职合一(Duality),上市公司存在二职合一记为1,否则记为0,二职合一的权力集中削弱了对高管的约束,对内部控制质量产生影响。独立董事占比(Board),指董事会中独立董事人数与董事会总人数之比,董事的独立性也对公司内部治理效率产生影响。机构投资者持股比例(Inst)和前十大股东持股比例(Top10)。内外部监督质量是制约股价崩盘风险的关键因素。此外,本文还将周特有收益率的年度标准差(Sigma)、月平均超额换手率(Dturn)和周特有收益率的年度平均值(Retm)作为控制变量纳入回归模型中。表2列示了本文实证分析过程中采用的主要变量的具体定义。此外,为排除时间、行业及企业所处城市等特质因素引致的异质性,本文还控制了年份、行业和地级市固定效应。

表2 变量定义Tab.2 Variable definitions

3 实证结果

3.1 描述性统计与相关性分析

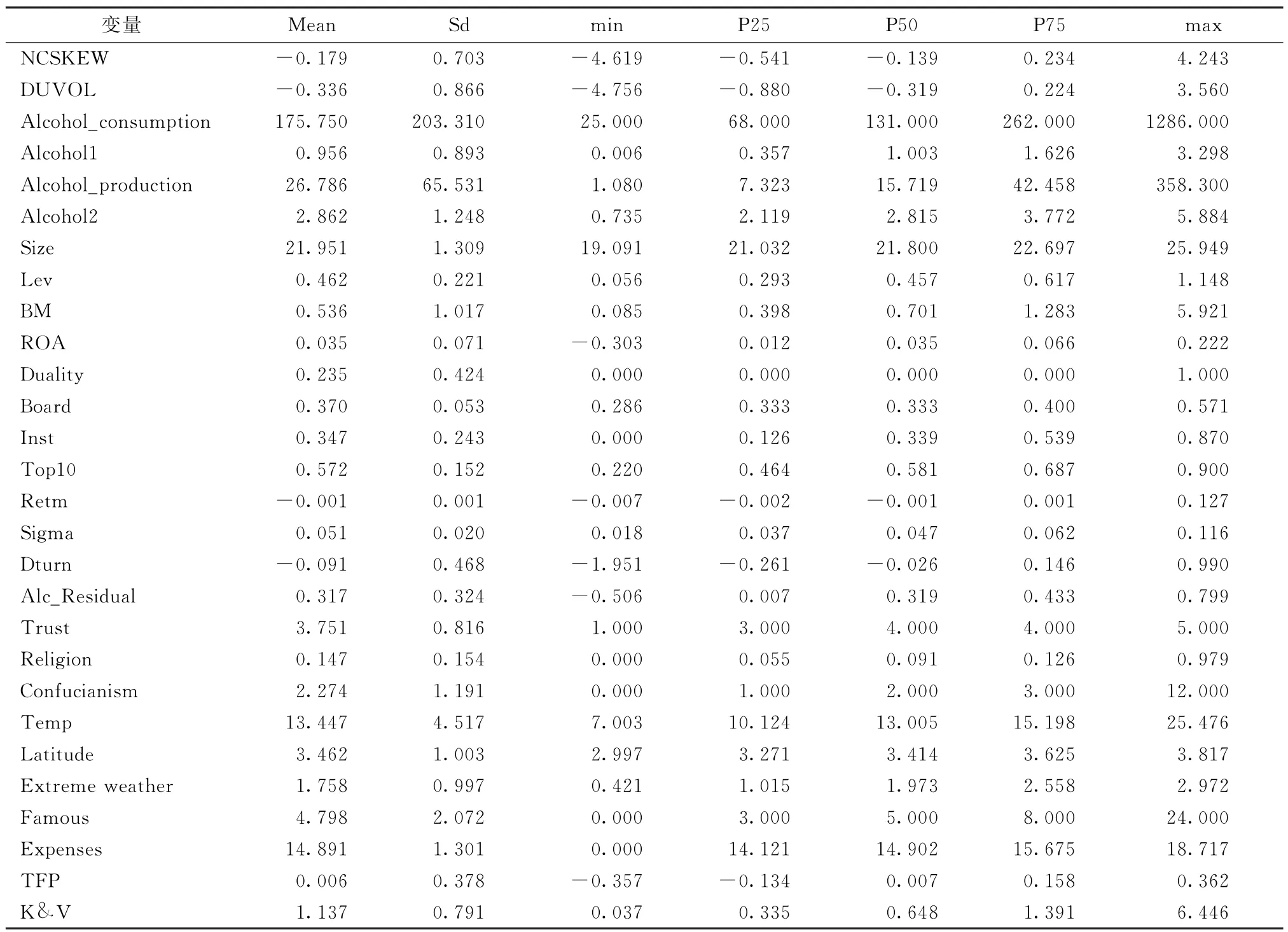

表3列示了本文主要实证变量的描述性统计结果。统计结果显示,Ncskew 和Duvol的极差和标准差均较大,表明不同企业之间的股价崩盘风险存在较大差异。Alcohol1的均值为0.956,表明平均而言,样本区间内各地区城镇居民人均年平均酒精消费额在该地区城镇居民人均可支配收入中占比0.956%,最高占比达到3.298%。Alcohol_production 的均值和标准差分别为26.786 和65.531,表明样本区间内上市公司总部所在地白酒(折65度)生产量平均值为26.786×104kL,且不同地区的白酒生产量差异较大。上述描述性统计结果均表明中国不同地区的酒文化存在显著差异。同时,样本公司财务杠杆指标差距较大,且样本公司外部监督的异质性较高,不同公司的规模、周特有收益率的均值和标准差等指标也存在较大差异。上述结果与彭俞超等[2]和徐细雄等[12]的研究结论一致。

表3 变量的描述性统计Tab.3 Summary statistics

此外,本文也分析了主要变量之间的相关系数。结果表明,酒文化与股价崩盘风险的代理指标之间呈现出显著的正相关关系,初步验证了研究假设1,即在其他因素较为稳定的情况下,酒类消费水平更高的地区中上市公司的股价崩盘风险更高。Ncskew 和Duvol作为公司股价崩盘风险的两个代理变量,两者之间的相关系数均超过了0.90。同时,相关系数结果显示,机构投资者持股占比Inst与股价崩盘代理变量之间呈负相关关系,即外部机构投资者持股占比越高,监督作用越强,出现股价崩盘风险的可能性就越低。其他控制变量与股价崩盘风险代理变量之间的相关关系也初步验证了前文的猜想。

3.2 基本回归结果

为检验酒文化对股价崩盘风险的影响,基于模型(4)开展回归分析,表4列示了地区酒文化对地区中上市公司股价崩盘风险的回归结果。表4 中第(1)和第(3)列的回归结果显示,在显著性水平为1%的情况下,Alcohol1 对股价崩盘风险的影响显著为正,表明上市公司总部所在地的酒类消费水平越高,上市公司股价崩盘风险越高。采用地区白酒生产量的自然对数(Alcohol2)作为替代性被解释变量时,第(2)和第(4)列的回归结果均表明,地区酒文化会显著加剧地区内上市公司未来的股价崩盘风险,验证了研究假设1。参照彭俞超等[2]的研究,以Alcohol1为例阐述回归系数的经济意义。平均而言,地区酒文化水平每增加一个标准差(0.893),使得下一期的负收益偏态系数(Ncskew)提升样本标准差的2.29%(=0.018×0.893/0.703)。

表4 基本回归结果Tab.4 Baseline regression results

就控制变量的系数而言,公司规模(Size)、账面市值比(BM)和机构投资者持股比例(Inst)的回归系数显著为负,表明公司规模越大、账面市值比越高、机构投资者持股比例越高的公司,其未来的股价崩盘风险越低。同时,资产负债率(Lev)、董事长和总经理是否二职合一(Duality)、周特质收益率(Retm)和周特质收益率的波动(Sigma)对股价崩盘风险的回归系数显著为正,表明企业财务杠杆越高、二职合一、前期收益率越高且波动越大,其未来的股价崩盘风险越高。这与吕大永等[6]和Xu等[35]的结论一致。

3.3 稳健性检验

为进一步排除变量选取和模型设定对实证结果的影响,本文采取了其他衡量地区酒文化的变量和上市公司股价崩盘风险的变量对上述实证结果进行重新估计。

首先采用地区酒文化的替代性变量。具体而言,为剔除地区经济发展、人口和教育水平等宏观因素对酒文化和股价崩盘风险间关系的潜在影响,基于GDP增长率、人口增长率、地区性别比例、学历水平、年龄结构等区域特征在横截面上对该地区的酒类消费水平(Aclohol1)进行回归,可得到残差Alc_Residual。通过检验股价崩盘风险与Alc_Residual之间的关系剔除上述区域特征对回归结果的影响。表5中列(1)和列(2)的回归结果表明,在剔除区域其他特征的影响后,酒文化对股价崩盘风险的加剧作用仍然存在。

表5 稳健性检验Tab.5 Robustness tests

其次,前文实证分析中均采用基于同时期市场股票流通市值加权平均回报率计算的个股周特有收益计算得出收益负偏度系数(Ncskew)和收益上下波动比(Duvol),以此作为股价崩盘风险的衡量指标。为保证研究结果的可靠性,表5 中列(3)~列(5)采用被解释变量的替代性指标进行检验。参照Hutton等[24]的研究,分别采用股价崩盘虚拟变量、使用综合市场总市值平均法计算的周特有收益负偏度系数和收益上下波动比作为被解释变量的替代指标,回归结果均保持显著,再次验证了本文的研究假设。

为了进一步排除未观测到的行业特质因素和地区层面因素对本文实证结果的影响,参照Liu[38]的研究,本文也控制了未观测到的随时间变化的行业固定效应和地级市层面固定效应。表5中第(6)和第(7)列的回归结果表明,在控制了上述固定效应后,地区酒文化仍能对股价崩盘风险产生显著的加剧作用2)由于篇幅限制,此处及后续实证结果中仅列示了采用酒类消费水平(Aclohol1)作为解释变量时的回归结果。采用其余两个变量衡量地区酒文化时的回归结果类似,未再列示结果。

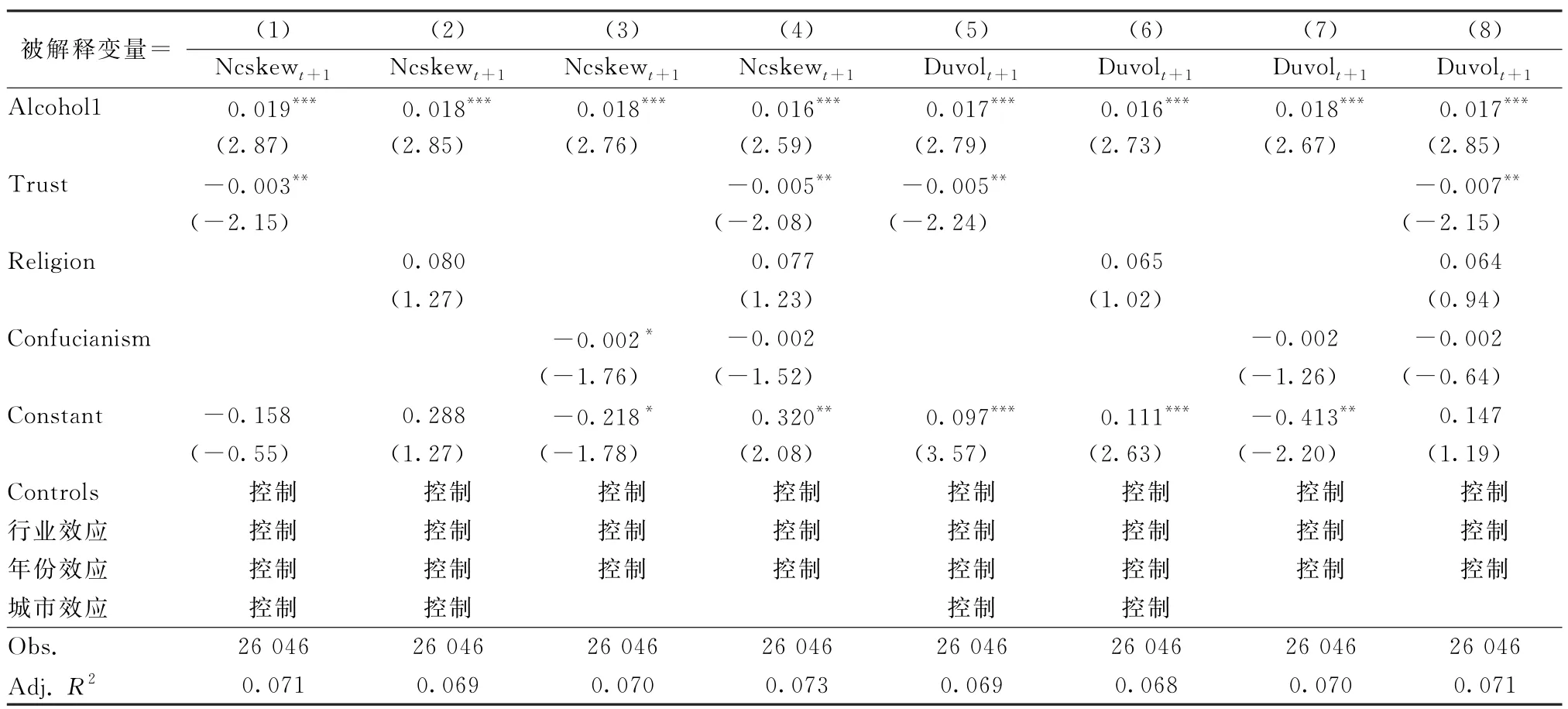

特别地,本文还控制了已有研究中发现的几类重要地区文化因素对地区酒文化和股价崩盘风险之间关系的潜在影响。具体而言,Li等[7]发现,较高水平的社会信任能够抑制管理层的坏消息隐匿行为,降低公司的股价崩盘风险。Callen 等[10]则发现,宗教信仰能够显著抑制未来股价崩盘风险,并且该抑制作用在风险较高的公司和正式治理机制较弱的公司中更为凸显。古志辉等[11]和徐细雄等[12]通过分析儒家文化对公司股价崩盘风险和股利政策的影响,发现儒家伦理文化能够有效遏制大股东通过现金股利谋求控制权私人收益的行为、抑制管理者自利动机,并改善公司信息披露质量。因此,参照已有文献,在模型式(4)的基础上继续控制了地区社会信任水平(Trust,采用中国综合社会调查中上市公司总部所在地中被访者对“总的来说,你是否同意这个社会上大多数人是可以信任的?”这一问题回答的平均值衡量)、地区宗教信仰程度(Religion,采用中国综合社会调查中上市公司总部所在地中被访者对“您信仰宗教吗?”这一问题回答的平均值衡量)和儒家文化水平(Confucianism,采用上市公司总部所在地级市内现存的孔庙数量衡量)。表6的回归结果显示,在控制上述地区层面的社会文化影响因素后,地区酒文化变量的回归系数仍在1%的水平上显著为正,表明地区酒文化对地区内上市公司股价崩盘风险的加剧作用较为稳健3)特别地,在控制儒家文化水平(Confucianism)时,由于该地级市层面数值不随时间变化,在控制地级市层面固定效应时,该变量对股价崩盘风险的回归系数会被固定效应完全吸收,故在涉及Confucianism 变量的回归时,本文仅控制了行业固定效应和年度固定效应。

表6 剔除其他地区层面因素的影响Tab.6 Excluding the impact of other regional factors

3.4 内生性处理

上文实证分析结果表明,盛行的地区酒文化会显著加剧未来股价崩盘风险。然而,尽管前文使用第t期的酒类消费水平对第t+1期的股价崩盘风险进行回归,但这并不能完全排除反向因果关系的存在,即股价崩盘风险更高的公司为掩盖自身的崩盘风险,组织更多的酒局去构建关系,继而引致更多的饮酒消费。为了排除上述内生性问题对本文实证结果的影响,采用工具变量法开展进一步检验。具体而言,Durante[39]研究发现,地理环境会显著影响社会文化,同时也指出欧洲国家和苏联国家酒精消费水平始终保持在较高水平可能与其地理环境息息相关。

依据上述分析,基于各省份的地理差异分别选取各省份的平均温度(Temp)、纬度(Latitude)以及极端天气情况(Extreme weather)作为工具变量来研究酒文化的地理起源。首先选取各省份的平均温度(Temp)作为工具变量。世界卫生组织的报告指出酒精消费水平与温度有关[40],同时温度对股价崩盘风险没有直接影响。其次,不同地区的纬度差异下的天气状况等因素直接影响当地的酒类消费水平。类似地,中国南北方也存在显著差异,北方有着比南方人更重的饮酒习惯[40]。与温度类似,纬度对股价崩盘风险也不产生直接影响,鉴于纬度的外生性和相关性特征,选取纬度作为第2 个工具变量。最后,参照Li等[14]的研究,选取洪涝等极端天气作为第3个工具变量。一方面,极端天气的出现不但限制了当地居民的户外行动,对当地生产经营活动产生影响,还往往伴随着当地气温的变化,极大影响酒类的酿造生产过程;另一方面,极端天气也满足不直接影响股价崩盘风险的外生性。基于上述分析,最终选取Temp、Latitude和Extreme weather作为工具变量建立模型,即:

式中:IVp,t为第1阶段的工具变量,即省份p在t期工具变量的值;Controlsp,t为一组地区层面控制变量,包含地区人均GDP 自然对数、固定资产投资在地区GDP中的占比、第一产业产值份额在地区GDP中的占比等;Alcohol_prep,t为第1阶段回归得到的酒类消费量的预测值。

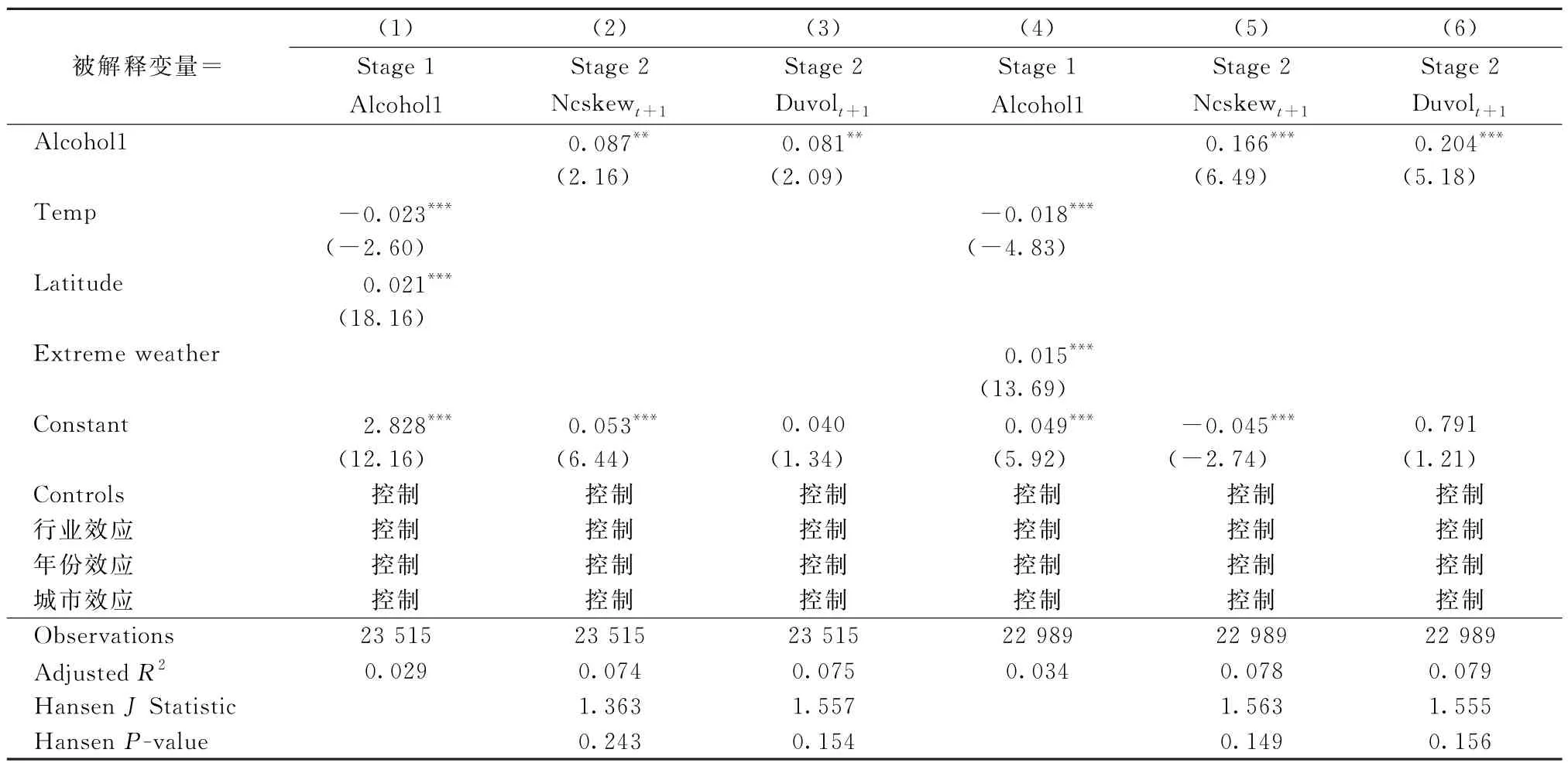

表7中列(1)~列(6)分别给出了使用地区平均温度(Temp)、纬度(Latitude)和地区平均温度(Temp)、极端天气(Extreme weather)作为工具变量开展两阶段回归检验结果。回归结果显示,第1阶段回归中Temp的回归系数显著为负,Latitude、Extreme weather的回归系数显著为正,表明更高的纬度、更低的温度以及极端天气的出现均增加了居民对酒类消费。在第2阶段回归中,本文发现酒类消费显著增加了上市公司的股价崩盘风险,与前文的主回归结果一致,再次验证了酒文化与股价崩盘风险之间的关系,支持了研究假设1。为进一步验证上述工具变量的可靠性,本文进行了过度识别检验,HansenJ统计量均不显著,表明工具变量没有被过度识别。

表7 工具变量检验结果Tab.7 Instrumental variable analysis results

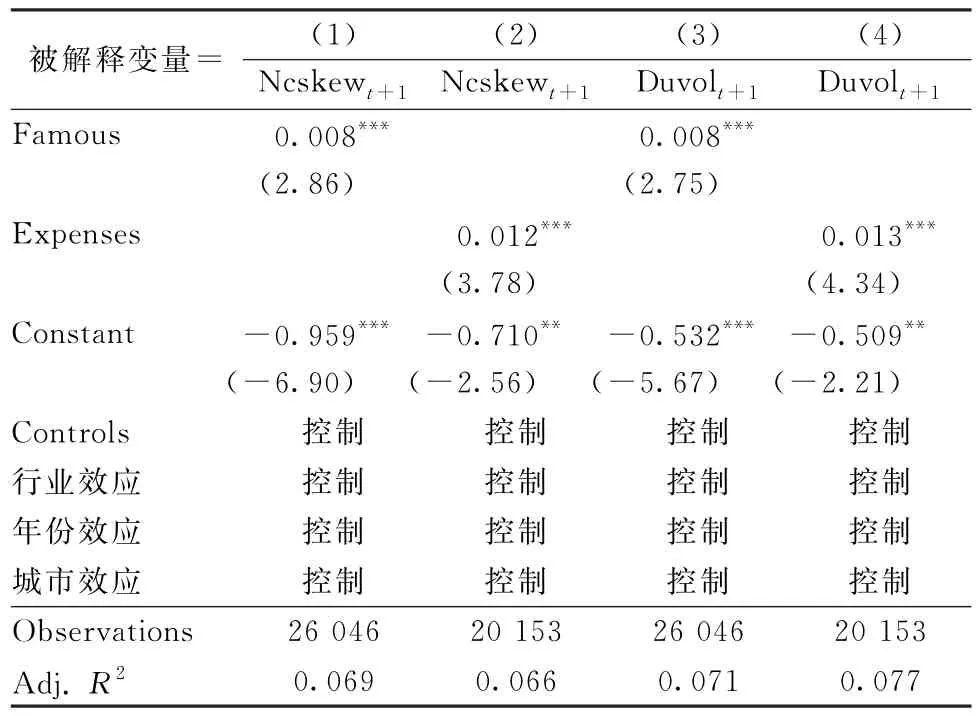

此外,酒文化是否在当地已长期形成,抑或在现代商业活动中逐步形成,对理解地区酒文化与上市公司股价崩盘风险之间的关系具有重要意义4)感谢审稿专家的宝贵意见,该问题的探究对于理解地区酒文化作用的来源具有关键意义。考虑到酒文化的历史长期沿革对当地酒类市场具有重要影响[15],本文以各地区内的知名酒类品牌数量作为长期视角下地区酒文化的代理变量。具体而言,本文手工收集了各地区内中国酒类流通协会公布的前200名酒类知名品牌的数量(Famousp,t)。中国酒类流通协会自2009年起,每年均会发布“华樽杯”酒类品牌价值排行榜,该榜单会披露评选出的全国各省市前200 个酒类品牌。对于早期数据,使用2009年前200个酒类品牌榜单中各地区酒类品牌的数量进行代替。由于酒类品牌所在地随时间变化不明显,前瞻性偏见出现的可能性较低5)为剔除采用2009年酒类品牌数据代替2004~2008年酒类品牌数据空缺值带来的前瞻性偏见对实证结果的影响,本文也直接采用2009~2019年的酒类品牌数据进行了回归,结果未发生实质性变化。此外,中国酒类流通协会公布的“华樽杯”前200名酒类品牌榜单中包含白酒、啤酒、黄酒、葡萄酒、果酒、保健酒等多种类型品牌,其中各年度白酒品牌占比均在70%以上。为保证结果的稳健性,本文也仅采用“华樽杯”榜单前200名酒类品牌中各地区的白酒品牌数量作为Famous变量的代理衡量指标,结果未出现实质性变化。同时,作为企业获取税收优惠、降低管理成本、缩短审批程序的重要“润滑剂”,吃喝费用等业务招待费在一定程度上可作为地区酒文化作用于上市公司层面的表征代理变量。参照申宇等[17]的做法,采用业务招待费作为商业活动中形成的地区酒文化的代理指标。具体而言,通过CSMAR 数据库披露的上市公司财务报表附注内容,并结合手工搜集方式获取各公司各年度的业务招待费数据,并以其自然对数值衡量商业活动中形成的地区酒文化(Expensesi,t)。表8列示的回归结果表明,Famous和Expenses的回归系数均在1%的水平上显著为正。就回归系数的经济意义而言,长期形成的地区酒文化水平每增加一个标准差(2.072),使得下一期的负收益偏态系数(Ncskew)提升样本标准差的2.36%(=0.008×2.072/0.703)。商业活动中形成的地区酒文化水平每增加一个标准差(1.301),则会使下一期的负收益偏态系数(Ncskew)提升样本标准差的2.26%(=0.012×1.301/0.703)。上述结果充分表明,作为地区酒文化的重要组成部分,无论是长期形成的地区酒文化,还是商业活动中形成的地区酒文化,均对上市公司股价崩盘风险具有显著的加剧作用。

表8 长期形成vs.现代商业活动中逐步形成的地区酒文化作用探究Tab.8 The role of drinking culture formed in long-term vs.modern commercial activities

4 进一步分析

4.1 基于中介效应检验的机制分析

正如前文研究假设部分所述,地区酒文化可能通过降低企业生产效率、降低企业信息披露质量从而加剧未来的股价崩盘风险。为了更好地适应当地的社会生态,以便“润滑”其所在公司日常经营活动,减少包含审批等各项流程在内的可能摩擦,企业管理层在制定生产经营决策的过程中,会更多地将如何通过饮酒设宴获取资源纳入决策考虑范围之内,而降低甚至忽视企业真实生产运营过程中存在的问题。长此以往,企业的生产经营效率降低,企业生产经营的基本面价值被削弱,股价崩盘风险加剧。此外,饮酒宴请等活动下构建的社会网络和社会关系可能会导致更低效率的财务决策,并可能使得管理者在社会关系中更多地为自身职业发展和前景谋取利益,加剧企业的代理问题。同时,盛行的地区酒文化还会诱导公司管理层实施信息操纵,并且还可以通过降低企业操纵信息被发现后的诉讼成本而产生显著的负外部性。当其隐匿的坏消息储存或积累达到一个阈值,并集中释放后,就会引起股价崩盘风险。

基于上述分析,参考田磊等[36]和杨志强等[41]的研究,分别选取全要素生产率TFP指标和K&V指标作为上市公司生产效率和信息披露质量的衡量指标,并采用中介效应模型对酒文化对股价崩盘风险的影响进行机制分析[42]。

4.1.1 企业生产效率TFP 参照田磊等[36]的研究,以对数柯布-道格拉斯模型的思想构建计量模型,以模型估计得到残差作为企业生产效率的测度指标,即

式中:lnY为企业营业收入的自然对数值,lnK为企业总资产的自然对数值,lnL为企业员工数量的自然对数值,lnM为企业生产投入中间品的自然对数值;下标i、j和t分别表示企业、所处行业以及年份。采用模型式(7)分行业进行分组回归,得到的残差项εijt即为企业的全要素生产率水平(TFP)。

表9列示了对企业生产效率传导途径的检验结果。中介效应检验结果显示,采用收益负偏态系数(Ncskew)作为股价崩盘风险的测度指标时,与表3基本结果相同。表9列(1)中Alcohol1的系数依然显著为正,表明酒文化更为盛行的地区中上市公司的股价崩盘风险更高。列(2)中Alcohol1的系数在1%的水平上显著,表明地区酒文化降低了地区内上市公司的全要素生产率。列(3)在回归模型中同时纳入地区酒文化变量(Alcohol1)和企业全要素生产率变量(TFP)时,TFP 变量的系数显著为负,表明更高的企业全要素生产率有助于抑制上市公司的股价崩盘风险。同时,列(3)中Alcohol1的系数虽有所下降,但仍在1%的水平上显著为正。Sobel检验结果则显示,该中介效应为显著的部分中介效应,且该间接效应在总效应中占比22.23%。采用收益上下波动比(Duvol)作为股价崩盘风险的测度指标时,中介效应检验的结果类似,且Sobel检验结果显示,企业全要素生产率的部分中介效应在总效应中占比25.12%。

表9 机制分析-企业生产效率Tab.9 Channel analysis: Corporate production efficiency

4.1.2 信息披露质量指标K&V 不同于盈余管理、交易所对上市公司信息披露的考核评级指数等指标,K&V 度量法能够从市场角度度量上市公司信息披露的实际效果,反映了市场对上市公司信息披露质量和信息不对称程度的真实反映[37]。该指标不仅全面地考察了上市公司信息披露的可靠性,也是公司所披露的信息在资本市场中传播效率的体现[41]。因此,本文采用K&V 指标度量上市公司的信息披露质量。具体计算方法为

式中:ΔPi,d,t为第t年交易日d上市公司i的股票日收盘价价差,即当日收盘价与上一交易日收盘价之差;Pi,d-1,t为上一交易日的收盘价;Voli,d,t为公司i第d日的股票交易量;Voli,t为公司i在第t年的个股日交易量平均值。将上市公司股票日收益率与个股交易量的变化值进行最小二乘回归,得到回归系数β,并定义K&V=β×108。该指标数值越大,表明上市公司股票收益率与股票交易量之间的关系越强,市场投资者更多依靠股票交易量做出投资决策,无法获取其他与公司相关的信息,此时上市公司的信息披露质量较差;反之,则表明上市公司的信息披露质量较高。

表10列示了对信息披露质量传导途径的检验结果。中介效应检验结果显示,采用收益负偏态系数(Ncskew)作为股价崩盘风险的测度指标时,与表3基本结果相同。表10列(1)中Alcohol1的系数依然显著为正,表明酒文化更为盛行的地区中上市公司的股价崩盘风险更高。列(2)中显著为正的Alcohol1 回归系数表明,地区酒文化降低了上市公司的信息披露质量。在回归模型中同时纳入Alcohol1和K&V 变量时,列(3)中的结果显示,K&V 会加剧上市公司的股价崩盘风险。此外,列(3)中Alcohol1的系数虽有所下降,但仍在1%的水平上显著为正。Sobel检验结果显示,该中介效应为显著的部分中介效应,且间接效应在总效应中占比25.14%。采用收益上下波动比(Duvol)作为股价崩盘风险的测度指标时,中介效应检验的结果类似,且Sobel检验结果显示,企业全要素生产率的部分中介效应在总效应中占比22.01%。表9和表10的回归结果表明,地区酒文化导致地区内上市公司的生产效率降低、信息披露质量变差,最终加剧了未来的股价崩盘风险,验证了研究假设2。

表10 机制分析-企业信息披露质量Tab.10 Channel analysis: Corporate information disclosure quality

4.2 基于公司所有制和外部监督的拓展性讨论

4.2.1 公司所有制的调节作用 企业的所有制属性是影响酒文化对股价崩盘风险作用的潜在因素。一般而言,公司高管参加“酒局”、建立“圈子”的重要目的在于通过人际关系获取更多的资源,从而提升自身经营绩效[17]。然而,在国有企业中,公司绩效往往并非评判管理层业绩的核心标准。也正是由于缺乏对评价机制的激励,国有企业的高管可能不会以企业利益最大化为目标,因此,即使地区酒文化会影响管理层的思维和行为决策过程,他们通过“酒局”提升业绩的动机也较弱[43]。

此外,企业管理者频繁参加“酒局”的重要原因之一是获取政府支持。相比民营企业,国有企业和政府(尤其是地方政府)之间有着天然的联系,往往能够较为轻松地获取资源的优先配置。因此,即使在酒文化氛围较为浓厚的地区,国有企业通过“酒局”等活动获取资源配置的动机较弱。同时,国有企业的国有属性天然地受到更多的制度及政策的约束[44]。企业的政治属性使管理层隐匿不良消息的行为更容易被发现并公布于大众,出于避免处罚等国家制度监督的压力,管理层会尽可能减少对坏消息的隐匿[45]。类似地,Cao等[44]也发现,规模较大的上市公司往往具备更完善的内部公司治理机制,从而有助于抑制管理层坏消息的隐匿行为和股价崩盘风险。基于上述分析,本文探讨了不同公司所有制下地区酒文化对股价崩盘风险的影响是否存在差异。

具体而言,本文以上市公司是否是国有企业,将样本分为国有企业和非国有企业,并对回归模型式(4)进行了重新检验。表11列示了不同公司所有制样本中地区酒文化对上市公司股价崩盘风险影响的回归结果。由回归结果可知,非国有企业的子样本中,Alcohol1的系数均在1%的水平上显著为正,而在国有企业样本中,Alcohol1 的系数仅在10%或5%的水平上显著。此外,本文还采用Bootstrap方法检验了组间回归系数的差异是否显著。经验P值证实了上述差异在统计上的显著性,表明地区酒文化对上市公司股价崩盘风险的加剧作用在非国有企业中更为凸显。

表11 不同企业属性下地区酒文化对股价崩盘风险的影响Tab.11 The impact of drinking culture on crash risk within SOEs and non-SOEs

4.2.2 外部监督的调节作用 由于中国金融市场起步较晚,市场体系尚未完全成熟,资本市场的市场化程度仍处于有待进一步发展的阶段。在正式制度有待进一步完善的经济背景下,合同契约和产权有可能无法被正式制度有效保护[27]。在此情况下,“关系”或者“圈子”成为获取部分经营决策相关信息以及促进合约进一步履行的重要手段。然而,在较强的监督环境下,管理层隐匿坏消息的潜在成本大大增加,出于成本收益的权衡分析,管理层更倾向于及时披露公司运营的真实信息[44]。特别地,机构投资者和证券分析师作为资本市场中的重要参与主体和信息中介,对提高公司信息透明度和价格发现功能具有重要作用,较高的机构投资者持股比例和分析师跟踪程度能够通过抑制管理层的坏消息隐匿行为降低潜在的股价崩盘风险。

此外,企业的信息披露质量在一定程度上也取决于其所在地区的法律环境建设程度[46]。地区酒文化可能会通过加剧企业经营风险和降低企业信息披露程度加剧股价崩盘风险,而司法体系和法律环境的完备性和较强的执行力度会通过遏制公司内部人士隐匿坏消息、掏空等违规行为起到有效的外部监督作用[44]。同时,完备的法律环境也会促使地区内的经济参与主体更好地依据合同协议进行经营决策、开展商业活动。在此过程中,完备的法律环境也会促使上市公司按照监管方要求及时准确地披露信息,从而提升企业的信息透明度[7]。因此,较高的法律环境建设程度能够通过提升企业信息披露质量,进而抑制地区酒文化对股价崩盘风险的加剧作用。

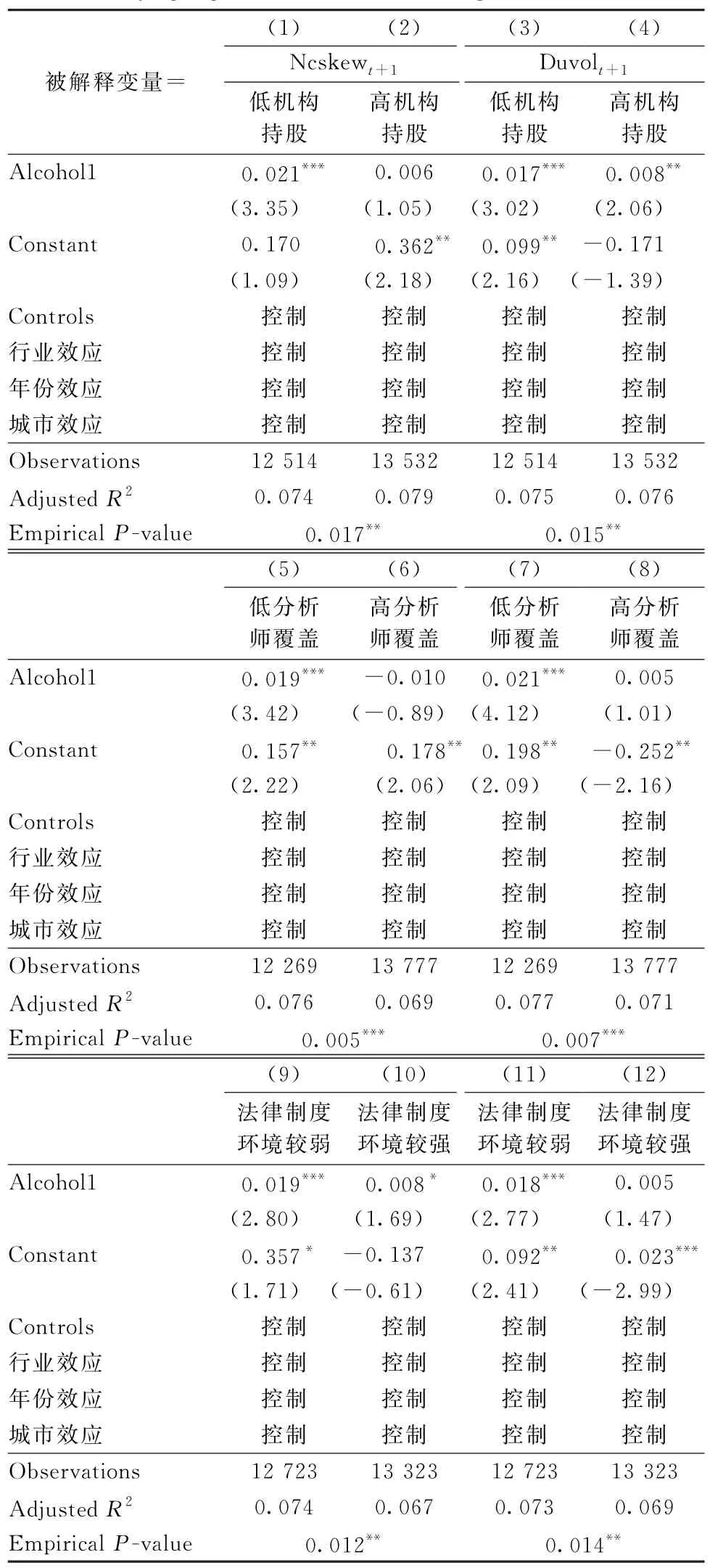

基于上述分析,本文探讨了在不同机构投资者持股情况、不同分析师覆盖水平以及不同地区法律建设环境下地区酒文化对股价崩盘风险影响的差异性。参照叶康涛等[28]的研究,以同年度同行业样本公司机构投资者持股比例和分析师报告数量的中位数为临界点,将总样本分为高/低机构投资者持股比例和高/低分析师覆盖样本组,对回归模型式(4)进行重新检验。

表12中第(1)~第(4)列的分组回归结果显示,在机构投资者持股占比较低的样本中,地区酒文化对股价崩盘风险的加剧作用均在1%的水平上显著为正;而在机构投资者持股占比较高的样本中,Alcohol1的回归系数在5%的水平上显著为正或不再显著。组间回归系数显著性差异的检验结果也表明,上述差异性显著存在,表明较高的机构投资者持股占比能够有效抑制地区酒文化对股价崩盘风险的加剧作用。类似地,第(5)~第(8)列的回归结果表明,地区酒文化对股价崩盘风险的加剧作用在低分析师覆盖样本中更为凸显,而在高分析师覆盖的样本中,上述作用不再显著,表明较高的分析师覆盖程度可以有效抑制酒文化带来的不利后果。

表12 不同外部监督环境下地区酒文化对股价崩盘风险的影响Tab.12 The impact of drinking culture on crash risk in firms with varying degrees of external monitoring

此外,基于王小鲁等[47]《中国分省份市场化指数报告(2021)》中披露的“市场中介组织发育和法律制度环境”指数,以该指数倒序按照样本年度的中位数将样本划分为法律保护环境较好和法律保护环境较差两组,并对回归模型式(4)进行重新检验。表12中第(9)~第(12)列的结果列示了上述分组回归的检验结果,表明地区酒文化对股价崩盘风险的加剧作用在法律保护水平较低的地区更为显著,而在法律保护水平较高的地区,上述作用仅在10%的水平上显著为正或不再显著。同时,组间系数差异显著性检验的结果也佐证了较好的法律制度环境有助于抑制酒文化对股价崩盘风险的加剧作用。

5 结论

非正式制度对实体经济发展的影响是公司金融研究领域的重要议题。不同于已有研究基于地区信任、宗教信仰、地区传统思想文化、社会风险规避意识等社会文化因素展开的分析,本文基于从国家统计局和各省市统计年鉴中手动搜集的地区酒精消费额占比和地区白酒生产量等数据,探究地区酒文化对股价崩盘风险的影响。实证检验结果表明,盛行的地区酒文化会显著加剧地区内上市公司未来的股价崩盘风险,该结论在剔除地区经济发展、人口、教育水平等宏观因素,替换股价崩盘风险测度指标,控制潜在的随时间变动的行业因素和地区因素、工具变量法等一系列稳健性检验和内生性处理下仍然成立。进一步的影响机制检验发现,地区酒文化主要是通过降低企业生产效率、降低信息披露质量进而加剧了股价崩盘风险。异质性分析结果显示,地区酒文化对股价崩盘风险的加剧作用在非国有企业样本中更为凸显,而在机构投资者持股比例较高、分析师覆盖程度较高的公司样本以及法律建设环境较为完善的地区中,酒文化对股价崩盘风险的加剧作用得到有效抑制。本文研究证实了酒文化对股价崩盘风险的影响,在为研究股价崩盘风险影响因素的相关文献做出补充贡献的同时,还为进一步理解规范的制度约束和非正式制度之间的互动关系提供了启示意义。

本文也具有重要的政策意义。本文结果表明,在正式制度有待进一步完善的情形下,饮酒设宴等活动会成为企业减少经营过程中的可能性摩擦、获取更多资源的潜在选择。然而,当饮酒设宴成为常态时,不仅会导致企业的招待费用等支出增加、企业的生产效率降低,还会削弱企业的信息披露质量,诱发公司管理层实施信息操纵等不端行为,进而加剧企业的股价崩盘风险。

本文研究结论对监管机构如何降低上市公司股价异常波动以及维护资本市场稳定有序发展提供了有益启示。

(1) 在促进资本市场稳定有序发展的过程中,监管部门需要注意规范制度约束与非正式制度之间的互动关系。既要积极完善企业环境信息披露相关制度,又要在相关制度日趋完善但仍存在不足的同时,充分发挥社会信任、地区教育等非正式制度的积极作用,同时还需格外关注以酒文化为代表的非正式制度因素对地区经济建设和社会发展产生的负面影响。尤其是应通过继续加强制度体制规范化建设,充分建立联动监督机制,严厉打击企业运行中“饮酒作乐”模式下滋生的腐败行为。同时,需要继续贯彻执行中央“八项规定”精神,贯彻落实“四风”问题纠正举措,严格监管上市公司的吃喝费用,从制度层面控制非正式制度的负外部性。

(2) 就提升中国上市公司治理水平而言,考虑到机构投资者、分析师和完善的外部法律建设环境对地区酒文化与股价崩盘风险之间正向关系的抑制作用,监管机构应不断提升公司治理机制水平,同时,企业应着力提高董事会和监事会监督效率、完善企业内部监督机制,在加强管理层思想建设上常抓不懈、久久为功,进而从企业微观层面限制以酒文化为代表的非正式制度为土壤而蔓延生长的腐败文化。