移动支付、股市参与和家庭财富

——基于有调节的中介模型

2023-10-09尹晓梅

赵 俊,尹晓梅

(安徽外国语学院 国际经济学院,合肥 231201)

作为数字经济重要组成部分的移动支付,凭借其高效便捷、低交易成本和能够提供多种金融服务等优势得到了越来越多用户的青睐。中国支付清算协会最新发布的《2022年移动支付用户问卷调查报告》显示,2022年,每天使用移动支付的用户占比为74.0%,每周使用3次以上移动支付的用户占比为17.0%。在用户规模和使用频率增加的驱动下,未来移动支付交易规模将持续增长。随着移动互联网的快速发展和智能手机的普及,移动支付已逐渐渗透到居民家庭的日常工作和生活等多个领域。学界目前已经从移动支付对居民家庭的创业、消费、储蓄、保险参与和金融资产配置等经济行为的影响开展了相应的实证研究[1]119,[2-5],而这些经济行为都与家庭财富的积累有着密切的联系。那么,移动支付对家庭财富积累是否有影响以及会产生怎样的影响?饶育蕾等研究发现,移动支付显著提升了居民家庭配置风险资产的意愿[6]92。由此推断,移动支付是否可能通过促进家庭参与股市配置风险性金融资产而间接提升家庭财富?《每日经济新闻》发布的《中国财富管理市场报告(2022)》指出,财富管理机构中的投资顾问群体由卖方销售向买方投资顾问转型是必然趋势。美国投资顾问协会发布的行业分析报告指出,买方投资顾问更多是站在客户视角并以客户的最佳利益为优先考虑的。那么,投资顾问能否借助其信息和专业优势帮助居民家庭降低参与股市的风险并提升投资收益进而对家庭财富产生正向影响?本文主要讨论:(1)在普惠金融的时代背景下,股市参与和投资顾问在居民家庭的移动支付行为对家庭财富影响中的作用机制,以期进一步充实和完善学界对家庭财富影响因素的研究成果。(2)如何为扩大全民移动支付的普及率以及大力培养可为居民家庭提供专业投资咨询服务的买方投资顾问群体,为居民提升家庭财富水平提供参考。

一、文献综述与研究假设

国内外学者围绕家庭财富的问题已经从多个角度开展了相应的研究,现将主要成果梳理如下:

Harrison等发现,社会互动有助于居民家庭参与股市时获取有价值的信息,进而促进其家庭财富水平的提升[7];Guiso 等发现,户主的社会信任度会提升其投资的参与度,进而促进其家庭财富增值[8];Meng发现,中国城镇居民中的高收入家庭财富积累速度更快[9];Calvet等发现,贫穷的、受教育程度低的家庭更可能作出错误的投资[10];Rooij 等首次证实,居民金融素养有助于家庭财富的提升[11];Behrman发现,金融素养对家庭财富积累的影响显著[12];Ozili指出,数字金融促进了发展中国家的家庭财富提升[13]。

陈彦斌发现,受教育程度越高,家庭财富积累越多[14];梁运文等发现,家庭总收入水平的提升能显著促进家庭财富的积累[15];罗楚亮指出,家庭收入的提升可以显著促进家庭财富的积累[16];肖争艳等发现,社会互动促进了户主投资参与度的提升,并间接促进了家庭财富的积累[17];尹志超等证实,金融知识对家庭财富的正向影响显著[18];袁微等发现,相比于未经历过拆迁的家庭,拆迁家庭一般会因为获得拆迁补偿而拥有更高的家庭财富水平[19];罗娟等发现,参与股市、使用信用卡和咨询金融顾问均能显著促进家庭财富的积累[20];李晓艳发现,家庭创业对家庭财富的积累有显著的正向影响[21];周天芸等指出,生活满意度的提升有助于家庭财富的积累[22];葛永波等证实,医疗支出水平的提高对家庭财富的积累产生不利影响[23]。

通过文献综述发现,国内外学者从移动支付的视角研究其对家庭财富影响机制的相关文献还比较少。流动性约束理论表明,当经济主体资金不足且不能及时从外部获取融资时,就不易实现预期的消费或者投资。Jack指出,移动支付可以帮助居民家庭拓宽金融服务通道,并有效降低家庭面临的流动性约束及不确定性风险,进而影响其风险投资行为[24]。饶育蕾等指出,居民可以凭借其产生的信用积分获取移动支付服务商提供的小额信贷,缓解其家庭面临的流动性约束,促进家庭降低预防性储蓄并参与风险投资[6]94。宋宝琳的研究证实,参与股票等风险性金融资产投资能够显著促进家庭财富的积累[25]。那么,移动支付是否会通过促进居民家庭参与股市的方式提升家庭财富?据此,提出假设1和假设2。

H1:移动支付对家庭财富具有显著的正向影响

H2:股市参与在移动支付和家庭财富二者的关系中发挥中介效应

信息不对称理论表明,信息充分者会借助向信息贫乏者传递比较有价值的信息而获益,而信息贫乏者也尽可能努力地向信息充分者获取更多有价值的信息,以降低交易风险。二者的关系会影响家庭风险资产的配置效率,进而促进家庭财富的提升[26]。Marine等指出,金融投资的非专业人士可能容易将股票市场看成是投机博弈的场所[27]。而投资顾问可以凭借其自身和平台优势获取有价值的信息,帮助客户降低由于信息不对称所带来的投资决策风险,从而提升其财富增值的概率。那么,投资顾问是否能够借助其优势帮助居民家庭降低参与股市时的决策风险、提升股票投资收益、进而促进其家庭财富的积累?据此,提出假设3和假设4。

H3:投资顾问在股市参与和家庭财富的关系中发挥正向调节效应

H4:投资顾问在移动支付通过股市参与影响家庭财富的这一中介关系中发挥正向调节效应

二、数据来源、模型构建与变量说明

(一)数据来源

样本数据来自中国家庭金融调查中心于2017年发布的覆盖全国29个省份共计40011个家庭,剔除有极端值或缺失值的样本,最终获取9199个有效样本。

(二)模型构建

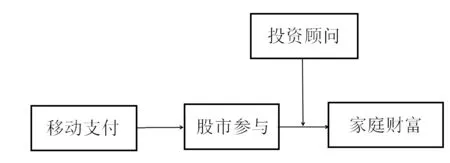

结合文献综述和前文提出的研究假设,构建有调节的中介模型(如图1所示),分析移动支付对家庭财富的影响,并进一步探究投资顾问是否会调节股市参与在移动支付与家庭财富之间的中介效应。

图1 移动支付影响家庭财富的有调节的中介模型

(三)变量说明

1.被解释变量

家庭财富,参考周天芸等[28]的方法对家庭净资产进行对数化处理以测度家庭财富。

2.核心解释变量

移动支付,参考尹志超等[1]124的方法,根据对CHFS问卷中“您和您家人在购物时,一般会使用下列哪些支付方式?”这一问题的回答结果构建二值变量,对包含选项4的家庭界定为选择了移动支付并赋值为1,否则为 0。

3.中介变量

股市参与,参考王聪等[29]的方法构建二值变量,对有股票账户的家庭界定为股市参与并赋值为1,否则为0。

4.调节变量

投资顾问,根据CHFS问卷中对“您家是否有投资顾问?” 这一问题的回答结果构建二值变量,对回答“是”的家庭赋值为1,否则为0。

5. 控制变量

参考国内外学者围绕家庭财富影响因素的代表性成果,选择受访者的金融知识、社会信任、主观幸福感、年龄、性别、是否受过高等教育、婚姻状况、健康水平作为个体特征变量;选择家庭收入、医疗保障、家庭创业、信用卡使用、房屋拆迁和社会互动等作为家庭特征变量;选择城乡的类别作为区域特征变量。

三、实证分析

(一)描述性统计

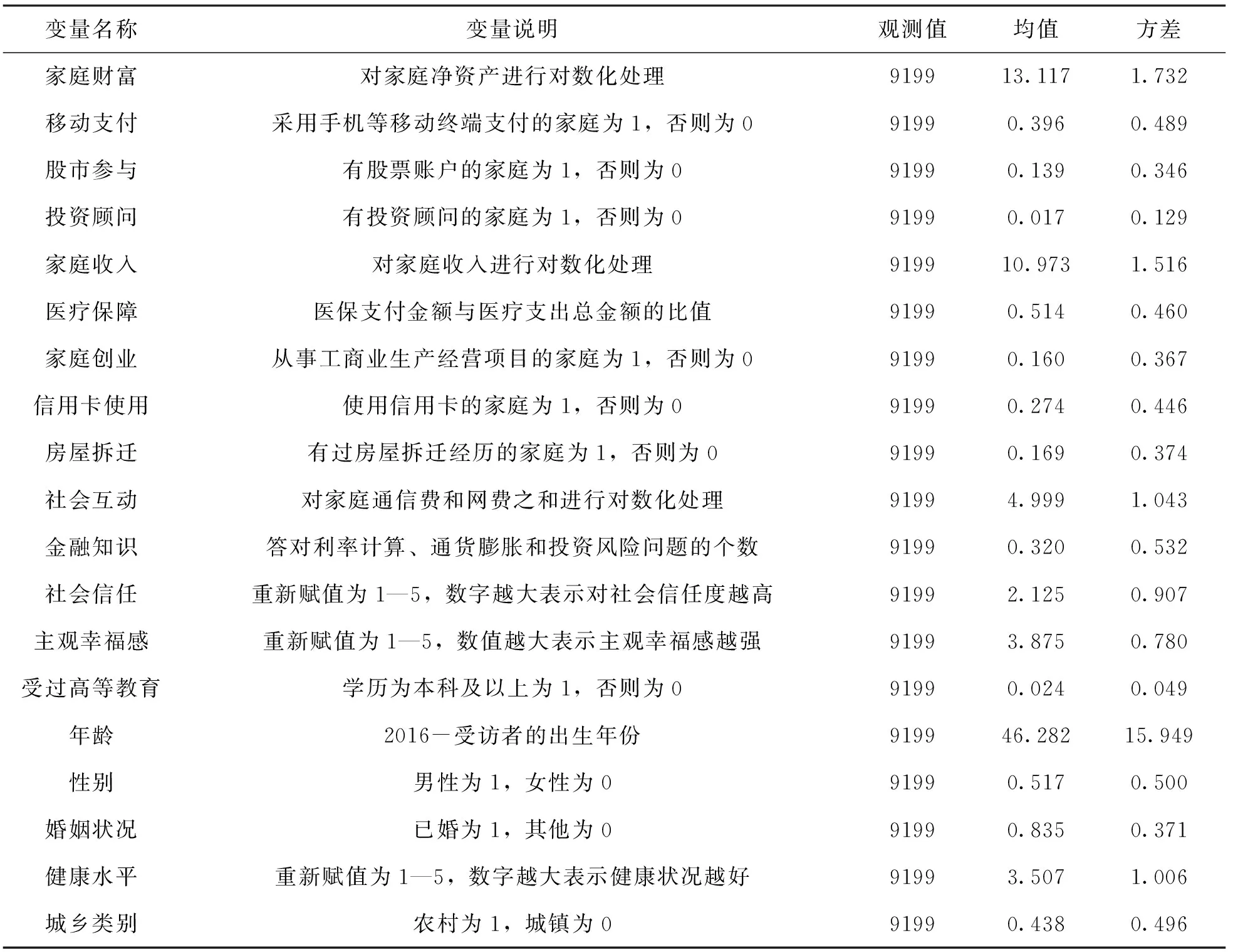

表1为各变量的描述性统计结果。可以发现,样本数据中采用移动支付的家庭占比为39.6%,未来仍有较大的提升空间。参与股市和有投资顾问的家庭分别为13.9%和1.7%。金融知识平均得分仅为0.320,而受过高等教育的家庭也仅占2.4%。这说明国内大多数家庭受高等教育程度偏低,投资专业水平均亟待提升。

表1 变量的描述性统计

(二)主效应、中介效应、调节效应和有调节的中介效应检验

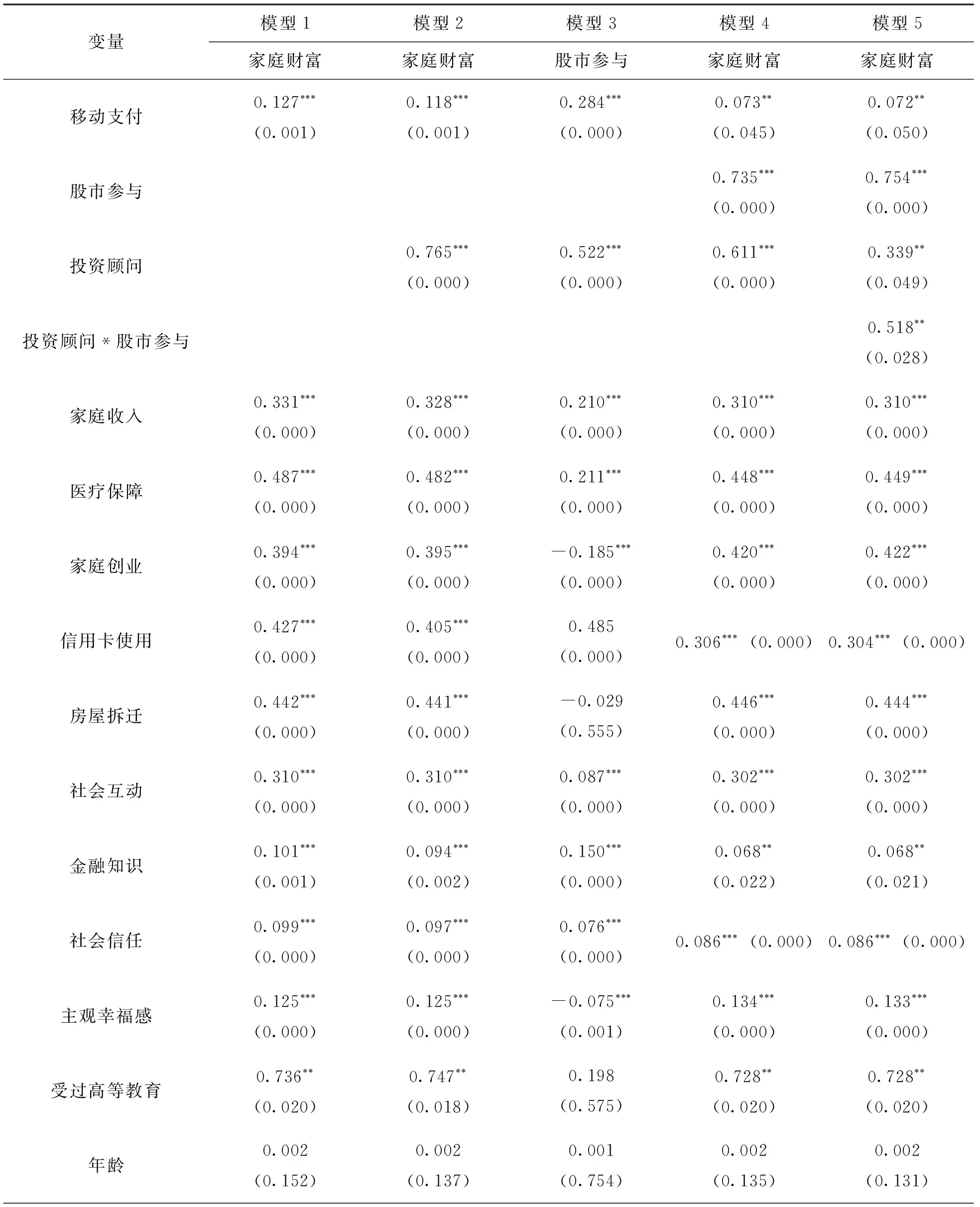

表2的回归结果显示:模型1中移动支付对家庭财富具有显著的正向影响(β=0.127,p<0.01),假设1验证通过;除了受访者的年龄、性别、婚姻状况和健康水平这几个变量对于家庭财富的影响不显著之外,其余控制变量均对家庭财富有显著的影响。这与目前国内外学者围绕家庭财富影响因素的代表性研究结果趋于一致。

表2 回归结果

根据温忠麟等提出的检验中介效应和调节效应的方法[30],模型3中移动支付对股市参与有显著的正向影响,模型4中移动支付和股市参与均对家庭财富产生了显著的正向影响。与模型2相比,模型4中移动支付对家庭财富的回归系数由0.118下降至0.073,且Adj R-squared值由0.290显著提高至0.309。这说明股市参与在移动支付和家庭财富之间存在着部分中介效应,假设2验证通过。当解释变量和调节变量均为类别变量时,无需对其进行中心化处理,如果这两个变量交互项的回归系数显著,则存在调节效应。解释变量股市参与和调节变量家庭顾问均为类别变量,不需要对其进行中心化处理,二者的交互项对家庭财富的正向影响显著(β=0.518,p<0.01)。同时,模型5与模型4相比,股市参与对家庭财富的回归系数由0.735上升为0.754。这说明投资顾问正向调节了股市参与对家庭财富的影响,假设3验证通过。

根据温忠麟等提出的检验有调节的中介效应的方法[31],具体步骤如下:(1)进行家庭财富对移动支付和投资顾问的回归,检验移动支付的系数是否显著;(2)进行股市参与对移动支付和投资顾问的回归,检验移动支付的系数是否显著;(3)进行家庭财富对移动支付、投资顾问和股市参与的回归,检验股市参与的系数是否显著;(4)进行家庭财富对移动支付、投资顾问和股市参与以及投资顾问与股市参与的交互项的回归,检验二者交互项的系数是否显著。如果以上4个步骤对应的回归系数均显著,说明存在着有调节的中介效应。模型2中移动支付对家庭财富的正向影响显著(β=0.118,p<0.01);模型3中移动支付对股市参与的正向影响显著(β=0.284,p<0.01);模型4中股市参与对家庭财富的正向影响显著(β=0.735,p<0.01);模型5中投资顾问与股市参与的交互项对家庭财富的正向影响显著(β=0.518,p<0.05)。由此可知,投资顾问正向调节了股市参与在移动支付和家庭财富关系中的中介效应,假设4得到验证。

(三)异质性检验

1.城乡差异

表3的结果显示,移动支付对于农村和城镇家庭财富的正向影响均显著,而且对城镇家庭的正向影响更大。

表3 回归结果:城乡差异

2.地区差异

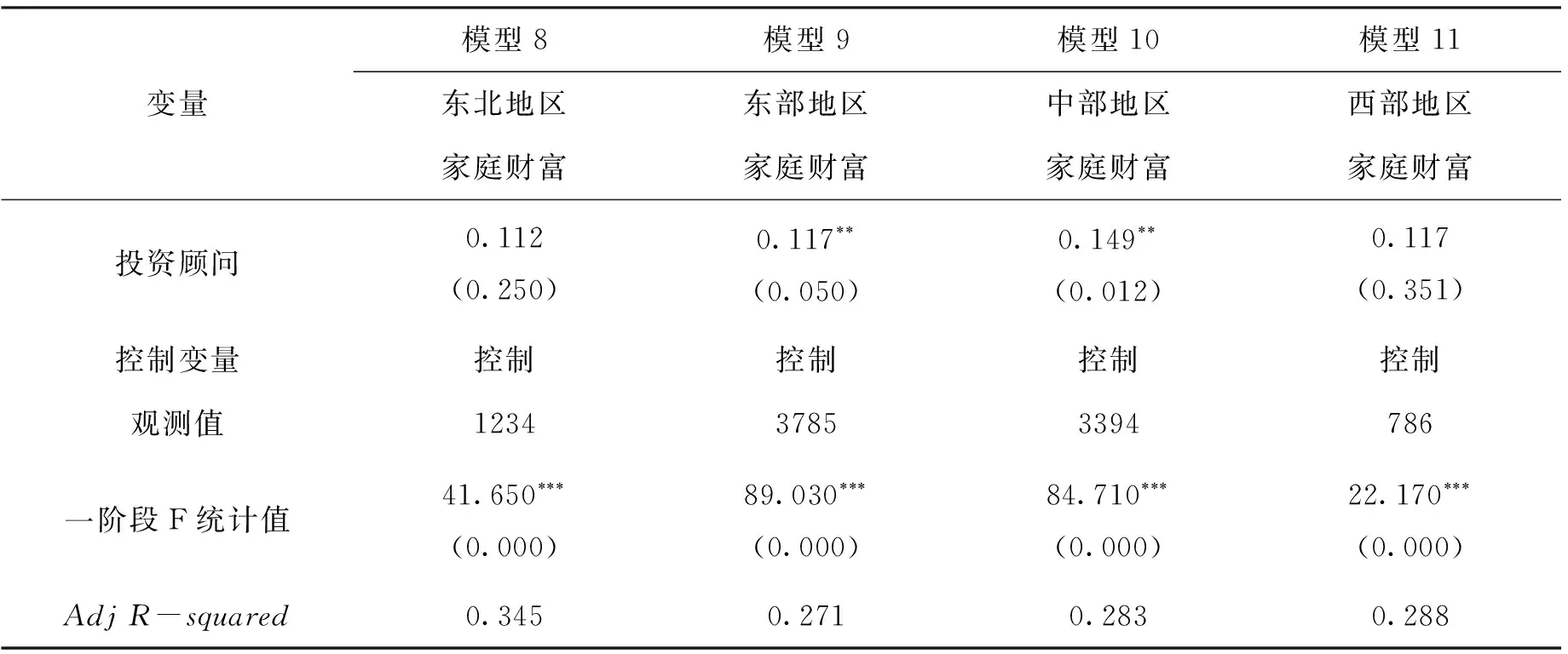

表4的结果显示,移动支付对东部和中部地区家庭财富的正向影响显著,但对东北和西部地区家庭财富的正向影响没有通过数据验证。

表4 回归结果:地区差异

3.创业差异

表5的结果显示,无论是创业家庭还是非创业家庭,移动支付对于其家庭财富的正向影响均显著,而且对创业家庭的正向影响更大。

表5 回归结果:创业差异

(四)稳健性检验

考虑家庭财富增多以后也可能会促进家庭购买智能手机、ipad等移动设备并采用移动支付的方式,因此,家庭财富和移动支付之间可能存在逆向因果问题。同时,家庭是否采用移动支付也会受到个人的消费习惯和所在地区移动支付的普及度等因素的影响,而这些因素均不易观测。由此可知,移动支付可能因为逆向因果和遗漏变量而存在内生性问题。参考尹志超[1]119的做法,选择家庭是否拥有智能手机作为工具变量,借助2SLS法进行估计,回归结果如表6所示。

一阶段的F统计值为158.004,大于10%偏误水平下的临界值16.38[32],说明弱工具变量问题不存在。Wald检验的P值小于0.01,说明移动支付这个变量存在内生性。Hausman检验得到的P值也小于0.01,说明工具变量回归与普通回归的结果具有显著差异。因此,在修正了内生性偏误问题以后,移动支付对家庭财富回归系数的绝对值较之前更大,这表明移动支付对家庭财富的正向影响显著的结论稳健。

四、研究结论

基于流动性约束理论和信息不对称理论,构建一个有调节的中介模型,将股市参与和投资顾问纳入移动支付对家庭财富的影响路径中,并从城乡差异、地区差异和创业差异的视角对移动支付对家庭财富的影响问题进行了异质性检验。主要结论如下:

第一,移动支付对家庭财富具有显著的正向影响(β=0.127,p<0.01),除了受访者的年龄、性别、婚姻状况和健康水平这几个变量对家庭财富的影响不显著之外,其余控制变量均对家庭财富有显著的影响。股市参与在移动支付和家庭财富之间存在着部分中介效应。投资顾问正向调节股市参与对家庭财富的影响,并正向调节股市参与在移动支付和家庭财富关系中的中介效应。

第二,异质性检验结果表明,移动支付对农村和城镇家庭财富的正向影响均显著,而且对城镇家庭的正向影响更大。移动支付对东部和中部地区家庭财富的正向影响显著,但对东北和西部地区家庭财富的正向影响没有通过数据验证。移动支付对创业家庭和非创业家庭财富的正向影响均显著,而且对创业家庭的正向影响更大。

第三,选择家庭是否拥有智能手机作为工具变量,借助2SLS法进行估计。在修正了内生性偏误问题以后,移动支付对家庭财富回归系数的绝对值较之前更大,表明移动支付对家庭财富的正向影响显著的结论是稳健的。