广化交易纯碱市场月度监测报告(2023年5月)

2023-10-09祁璠

1 本月国内纯碱市场综述

图1 国内纯碱价格走势图

2023年5月,国内纯碱市场大幅走跌。市场心态不佳,成交清淡,且谨慎态势未改。现货价格始终偏弱,企业价格不稳,情绪偏弱下,市场接单有限。目前,国内轻质碱主流出厂价格1800~2050元/吨,重质碱主流送到价格在1950~2300元/吨,轻质碱价格比4月下跌750~10500元/吨。

5月,纯碱企业价格两碱双双走跌。轻碱方面,下游多数无心交易,市场成交寥寥。重碱方面,下游入市接单兴趣一般,成交小单。截至目前,5月纯碱产量267.39万吨,纯碱整体开工率89.73%。月初纯碱库存52.79万吨,月底库存54.55万吨,库存增加1.76万吨,涨幅为3.2%。

从当前纯碱市场来看,国内装置每个厂家基本正常运行,部分厂家灵活调整检修,企业库存存累库迹象。总体市场商谈气氛低迷,需求面难有明显好转。预计短期内纯碱市场弱势下滑。

下游来看,重质纯碱、轻质纯碱市场频频下跌。轻质碱方面,下游终端买意平平,场内缺乏交投。重碱方面,下游买气不足,走货气氛不佳。

整体来看,5月内,市场心态不佳,成交清淡,且谨慎态势未改;需求端轻碱下游终端买意平平,场内缺乏交投,重碱玻璃用户下游买气不足,走货气氛不佳。纯碱供应稳定,企业库存存累库迹象,总体市场商谈气氛低迷,需求面难有明显好转。预计纯碱市场延续走跌。具体还需密切关注纯碱企业开工变化及下游采购情况。

2 国内各地区市场行情简析

表1 国内各地区市场行情动态 (元/吨)

3 本月各地区市场价格走势图

图2 5月各地区市场价格走势图

4 产量及进出口数据统计

4.1 产量统计

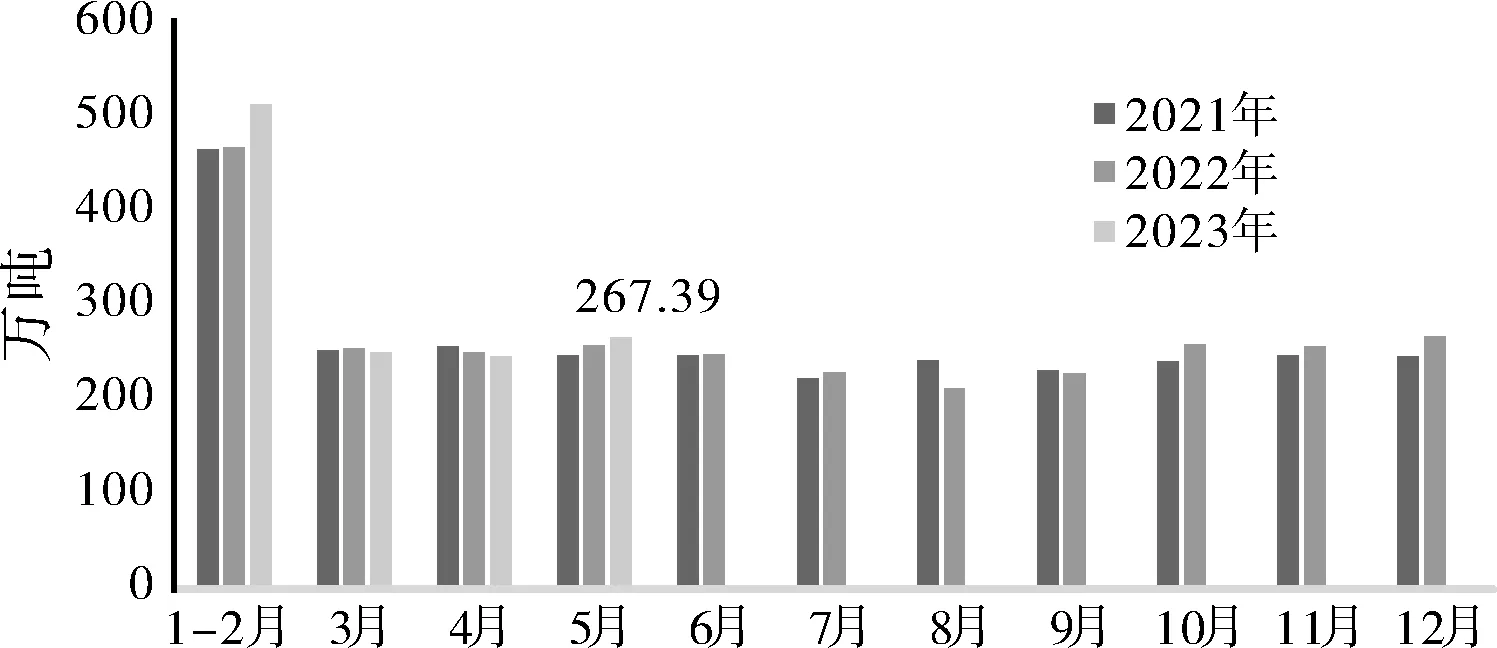

图3 2021-2023年纯碱产量月度数据统计

据广化交易数据统计,我国2023年5月纯碱产量为267.39万吨,环比4月增加0.96%。

4.2 进出口量统计

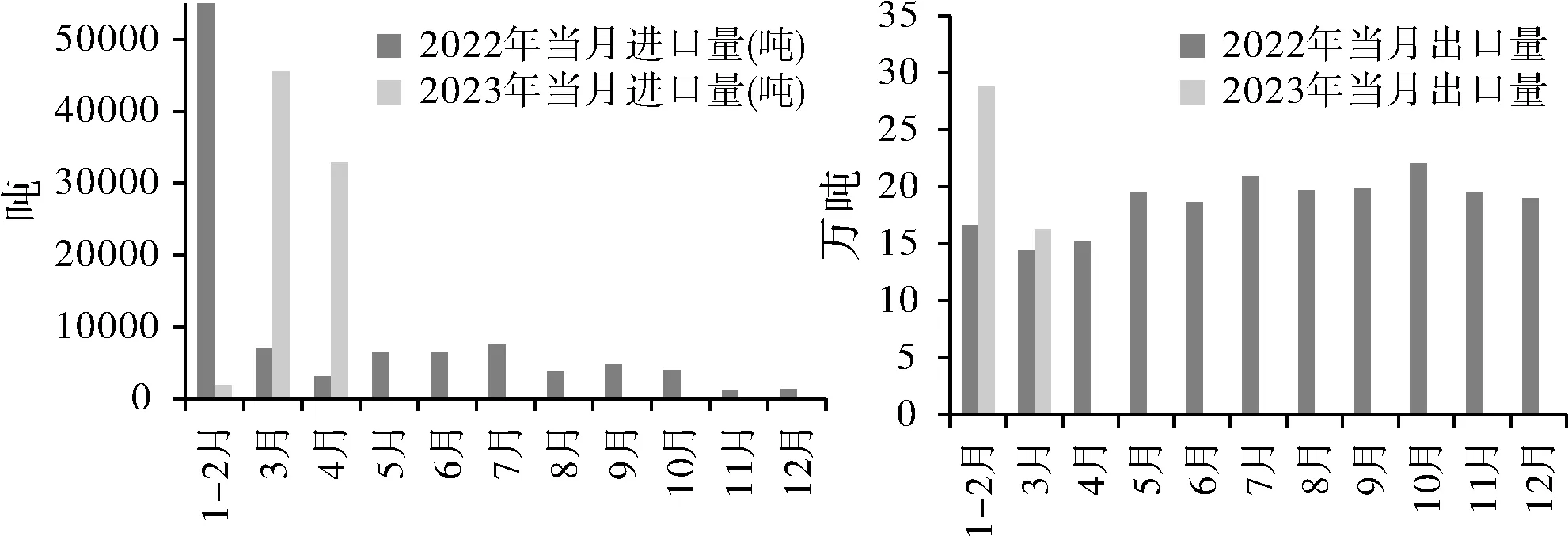

图4 2022-2023年进出口量月度数据统计

据海关统计,2023年4月我国纯碱进口量为32900吨,4月当月进口金额为1001.89万美元,4月当月进口均价为304.8美元/吨,进口量环比下降1.27%。

据海关统计,2023年4月我国纯碱出口量为16.3万吨,4月当月出口金额为6514.6315万美元,4月当月出口均价为367.14美元/吨,出口量环比增长8.83%。

5 上游原料走势分析

5.1 原 盐

表2 2023年主流地区原盐月内价格表 (元/吨)

2023年4月,全国原盐市场弱势下调。两碱国内装置开工维持高位企业库存存累库迹象。下游销购气氛清淡,业者看空情绪明显,市场报盘都有不同幅度的下滑。

据国家统计局统计,4月全国原盐产量387.8万吨,同比增长4.0%;全国原盐累计产量为1283.2万吨,累计同比减少5.0%。

5.2 炼焦煤

图5 国内炼焦煤价格走势图

据国家统计局数据显示,2023年4月,全国焦炭产量4129万吨,同比增长2.3,截止5月31日,国内炼焦煤现货整体均价是1675元/吨,月初价格为1823元/吨,价格较月初下降223/元/吨,涨幅-12.2%。

焦炭方面,5月,原料价格僵持整理运行,焦炭成本暂无有效利好。月内国内开工率持稳运行,供应面充足。下游采购积极性不高,总体商谈重心走低,然钢厂利润率水平下滑,对焦炭目前多维持刚需采购,部分库存充足厂家有控制到货的情况,对焦炭仅维持按需补库。因此预计6月焦炭市场僵持运行。后市重点关注焦煤价格走势、焦炭库存情况以及下游钢材销售情况。

图6 2022-2023年原煤产量月度数据情况(万吨)

在产量方面,根据统计局最新数据显示,2023年4月我国原煤产量为38145万吨,同比增长4.5%。随着保供稳价政策的高频率发布,煤矿的执行或将常态化执行,产量较往年同期水平将普遍偏高。根据目前煤企开工情况,结合下游两碱行业的开工情况,预计2023年原煤产量将高于2022年。

6 下游市场需求分析

6.1 氧化铝

图7 氧化铝主要地区价格走势

据广化交易统计数据,2023年5月31日四地氧化铝市场均价2874.3元/吨,5月,氧化铝价格持续下滑。5月内,国内装置偏高运行,下游需求需求不畅,入市接单意向偏淡,总体市场商谈重心下游。目前看,国产氧化铝市场呈现供大于求的局面,预计6月中国国产氧化铝市场价格偏弱运行。

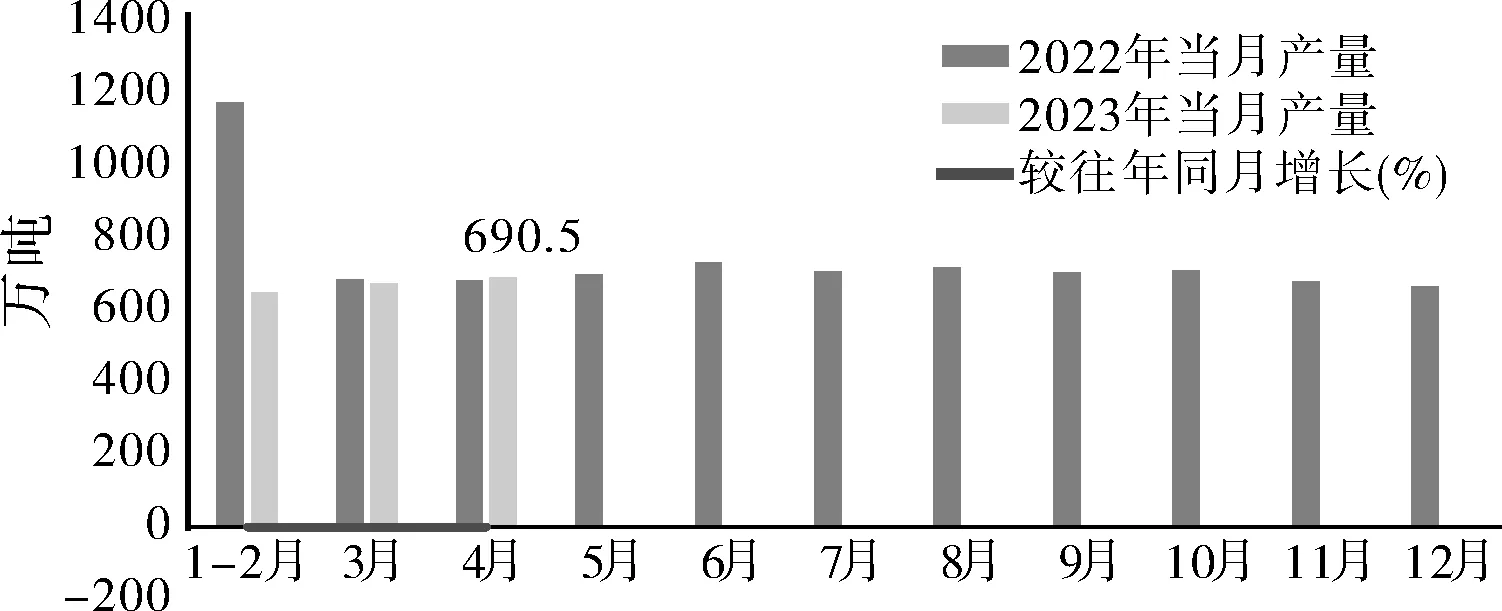

图8 2022-2023年氧化铝产量及增减变动月度统计情况

据国家统计局数据显示,2023年4月国内氧化铝产量为690.5万吨,较往年同比增加0.6%,产量较往年有所减少。

受矿石资源紧张及成本高企等原因影响,后续氧化铝企业对于海外矿的需求或将继续提升:此前海内外对于铝元素的需求一直在稳定增长中,电解铝以及氧化铝厂经历了产能的无序扩张期,直到2017年的供给侧改革,打破了这一状态,电解铝供给侧改革直接查处了大量违规产能,同时对合规电解铝产能天花板做出明确规定为4500万吨,而氧化铝的下游相对单一,仅电解铝行业,这也就注定了氧化铝成为一个过剩的行业,若其生产成本超过一定金额时,极有可能会导致行业产能的出清,这会使得氧化铝行业出现两种局面,一是进口矿依赖程度可能会进一步抬升,氧化铝企业可能会更多的选择于沿海地区建厂或进行产能置换,二是当海外氧化铝厂投资成本回报比较高时(即考虑投资建厂的成本和运输成本后,其生产成本依旧低于国内),国内氧化铝企业或出现向外迁移的局面。

6.2 玻璃行业

6月,国内玻璃市震荡上行。沙河市场区间上行,华东市场窄幅向上,华中市场偏强运行。整体来看,浮法玻璃市场出货尚可,整体产量保持稳定。据数据统计,截至4月27日,全国浮法玻璃均价2135元/吨,较前上涨19.59%。后期来看,供应面延续持稳,采购情绪相对走弱,厂家仍有提涨意图,预计玻璃价格小幅上行。

图9 2022-2023年平板玻璃产量月度数据统计

国家统计局公布的数据显示,2023年4月全国平板玻璃产量为7871.9万重量箱,同比减少7.60%,国内平板玻璃整体产量同比有所减少。平板玻璃主要用于建筑和汽车,房地产新开工/竣工面积以及汽车产量均有不同程度下滑,短期终端需求承压。2023年4月,我国汽车产销分别完成213.3万辆和215.9万辆,同比分别增长76.8%和82.7%(去年同期因疫情影响基数较低)。其中,新能源汽车产销分别完成64万辆和63.6万辆,同比均增长1.1倍。

7 相关产品-氯化铵市场行情分析

图10 2020-2022年氯化铵价格走势图

5月,国内氯化铵市场趋弱运行。月内厂家价格持续下行,较前期价格下跌100元/吨。目前,干铵主流出厂价格在650元/吨,湿铵主流出厂价格在550元/吨。国内氯化铵市行情走软。国内开工率较充裕,且上游原料弱势走跌,短期内利好难寻。下游现货交易不多,询盘买盘相对清淡。预计短线市场继续走跌。

5月,国内尿素市场行情偏软。5月内,国内开工率偏高,原料端煤炭价格频频走跌,场内利好难寻,供应链各层级普遍对后市仍存忧虑。下游需求不佳,成交乏力,重心向弱。

预计近期国内氯化铵市场交投放量有效,延续低迷,后续需关注新单跟进情况。

8 纯碱装置动态

表3 国内部分纯碱企业装置动态表

9 后市预测

9.1 下月市场预测

后期来看,市场整体行情向弱,供应端企业装置开工率充裕;需求端轻碱下游买气不足,缺乏需求支撑,成交欠佳,重碱下游成交有限,操作情绪不高。纯碱供应稳定,装置偏高运行,看空情绪弥漫。预计纯碱市场守稳运行。具体还需密切关注纯碱企业开工变化及下游采购情况。

9.2 2023年市场预测

供应端:随着纯碱产能规模的不断扩张,预计2023年纯碱产能将超过3500万吨,预计2023年纯碱产量会有所增加,将维持在3000万吨,供给过剩的局面将会显现。

需求端:在“双碳”背景下,新能源等领域对纯碱需求量仍将稳步增加;光伏玻璃市场长期向好,对纯碱用量亦存增加趋势,但由于光伏玻璃行业容易阶段性供需错配的问题,因此对纯碱价格亦会出现阶段性影响。叠加目前国内浮法玻璃市场供应端压力明显,而需求支撑不足,供需失衡或难以扭转,厂家利润微薄,实际需求仍需观望。

综合来看,在需求边际改善有限的基础上,供应增加,企业库存有上涨预期,预计2023年纯碱市场或震荡走势为主,如果房地产政策频出,也会对修复纯碱市场有所帮助。具体还需密切关注纯碱下游行业情况以及需求变化。

9.3 2023年价格预测

纯碱价格的影响因素:成本支撑,库存推动,供需决定。成本端,煤炭保供稳价效果明显,纯碱成本支撑保持稳定;纯碱价格波动更多是由行业自身的供需所决定。

展望2023年纯碱价格或震荡运行,稳增长预期下平板玻璃需求有望复苏,随着光伏玻璃产能的逐步释放,需求端的增量将驱动纯碱行业景气上行;叠加纯碱库存端的去化及出口端的增长,将进一步助力价格上涨。但受玻璃冷修预期影响较大,纯碱价格走势取决于玻璃市场走势,玻璃需求改善、价格反弹,或带动纯碱市场突破震荡区间,反之价格走弱。预计2023年纯碱价格或震荡走势,重质碱价格将维持在2900~3500元/吨;轻质碱下游市场长期表现稳定,预计价格将维持在2600~3000元/吨。如果各地“保交楼”措施不断落地,利好浮法玻璃行业,也会对修复纯碱现货价格有所帮助。

10 相关政策新闻

10.1 行业新闻

2023年1-4月,全国房地产开发投资35514亿元,同比下降6.2%;其中,住宅投资27072亿元,下降4.9%。

2023年1-4月,全国房地产开发投资35514亿元,同比下降6.2%;其中,住宅投资27072亿元,下降4.9%。

2023年1-4月,商品房销售面积37636万平方米,同比下降0.4%,其中住宅销售面积增长2.7%。商品房销售额39750亿元,增长8.8%,其中住宅销售额增长11.8%。

2023年1-4月,房地产开发企业房屋施工面积771271万平方米,同比下降5.6%。其中,住宅施工面积542968万平方米,下降5.9%。房屋新开工面积31220万平方米,下降21.2%。其中,住宅新开工面积22900万平方米,下降20.6%。房屋竣工面积23678万平方米,增长18.8%。其中,住宅竣工面积17396万平方米,增长19.2%。

4月,房地产开发景气指数(简称“国房景气指数”)为94.78。

10.2 企业新闻

表4 企业新闻