基金自持能赢得投资者信任吗?

2023-09-22朱小能许帆

朱小能许帆

(1.上海财经大学金融学院,上海 200433;2.上海国际金融与经济研究院,上海 200433)

一、引言

作为机构投资者的重要组成部分,证券投资基金对资本市场稳定和运行效率的影响一直受到社会各界的广泛关注。2020年4月20日,WTI原油5月期货合约CME官方结算价出现罕见的负值,引发了我国金融市场的“原油宝”事件。此次事件爆发的主要原因是机构投资经理没有在期货合约到期日最后交割时间之前进行移仓展期,致使个人投资者蒙受巨额损失,进一步引发了市场对机构投资者的信任危机。截至2022年12月,年内已有107家基金公司申购了自身所管理基金的份额,涉及基金数量461只,总金额近70亿元。在基金公司频频出手之下,探究基金公司自持能否赢得投资者的信任,对于学术界和实务界都具有重要意义。

从委托代理理论看,基金自持意味着基金公司与投资者风险共担,可以缓解基金投资者与管理者之间由于信息不对称产生的信任问题。一方面,基金公司对于自身所管理基金的未来业绩具有一定的信息优势(余音等,2018),自持行为能将这一信息有效传递给投资者。另一方面,基金自持行为会激励自身加强监管,提升基金治理水平,从而获得更高的收益(Chen et al.,2008)。由于国外共同基金基本采用公司型基金模式,所以海外文献主要关注基金经理自持对基金业绩的影响(Evans,2008;Khorana et al.,2007;Ma and Tang,2019)。在我国,公募基金均为契约型基金,基金公司、基金经理与基金投资者之间存在多重委托代理关系,故基金公司自持行为更加值得投资者关注。此外,基金自持对于投资者的影响是建立在信任基础之上的,而从信任角度分析基金自持却鲜有研究。因此,本文借助资金流量的变化,探讨了基金公司自持对投资者与管理者之间信任关系的影响,丰富了国内在这方面的研究。

在我国公募基金市场上,存在着“基金赚钱,基民不赚钱”的声音,影响了可持续、互信共赢理念的实现。在此背景下,不断加强投资者教育,提升投资者对基金公司的信任感至关重要。由于我国大部分偏股型基金都采取相同的固定费率收取管理费,同时基金投资者选择“用脚投票”的现象较为明显,基金资金流量的变化直接影响着基金公司的收入水平。具体而言,如果投资者信任基金公司的管理能力,那么基金资金流入将会增加。即使基金业绩短期内出现波动,投资者也能坚持持有基金,避免了频繁申赎导致的高成本,形成双方共赢的局面。2005年和2013年,中国证监会先后颁布《关于基金管理公司运用固有资金进行基金投资有关事项的通知》和《基金管理公司固有资金运用管理暂行规定》,明确基金公司自持应当遵循谨慎稳健、分散风险的原则,建立与基金份额持有人、其他客户的利益绑定机制,与基金份额持有人、其他客户共担风险和共享收益。那么,在我国,基金公司自持究竟能否为基金带来资金净流入?在多大程度上影响投资者的选择?

为回答上述问题,本文选取2014―2022年中国开放式公募基金市场数据,利用双重固定效应的面板回归方法,检验了基金自持与基金资金流量的关系。研究发现:第一,从整体看,基金公司自持会显著降低基金资金净流入,说明基金自持未能赢得投资者的广泛信任。这一结论在加入不同控制变量、更换基金自持代理指标和更换不同统计检验方法后依然成立。第二,明星基金自持能够显著提升基金净流入,但绩劣基金自持并不能改善资金净流出的情况。第三,将自持动机分为主动和被动两大类型:对于主动型动机,研究发现基金自持与未来业绩不存在显著关系,但会导致营销费用增加,说明基金自持并不能给投资者带来实质性好处;对于被动型动机,实证结果表明被动型自持会带来额外的资金流出,即在市场下跌以及基金面临赎回压力时,自持行为并不能挽回投资者的信任感,反而得到事倍功半的结果。这一点与我国个人投资者存在“买涨不买跌”的投资心理有关,在市场行情下跌时,自持行为向投资者释放了基金面临赎回压力的信号,造成了投资者加速赎回的结果。叠加考虑主动型自持的影响,基金自持并不会对基金未来业绩有提升作用,反而会产生基金面临困境的信号,最终导致了基金自持未能赢得投资者信任的现象。此外,考虑到可能存在的内生性问题,本文还利用倾向得分匹配法和两阶段回归法进行了稳健性检验。

本文的主要贡献在于:一是拓展了关于基金自持的研究。以往研究往往只关注自持与基金业绩之间的关系,而本文从基金资金流量的角度出发,发现我国基金公司自持会导致资金净流出。二是厘清了基金自持、基金业绩与资金流量三者之间的关系。本文发现投资者对于前期基金业绩的关注会直接影响基金自持与资金流量的关系,进一步加深了投资者对基金自持行为的认识,有助于加强投资者教育。三是系统梳理了基金公司自持的动机,分析了主动自持与被动自持的不同影响。基金公司在市场下跌时进行自持,并没有挽回投资者的信任,这一分析结果对于规范基金市场行为具有一定的帮助。四是探讨了基金自持对营销策略的影响,开辟了投资者利益保护的新路径,有助于进一步提高我国基金市场效率。

二、文献回顾与研究假设

(一)文献回顾

1.基金自持的相关研究

关于基金自持的理论研究,最早起源于Jensen and Meckling(1976)提出的委托代理理论,即管理层的股权激励可以降低代理问题。2004年,为了加强监管和提高信息透明度,美国证监会决定强制基金管理人定期披露基金经理持有自己所管理基金的金额范围。在此背景下,Khorana et al.(2007)使用2005年美国共同基金的截面数据,发现基金经理自持比例对基金未来业绩具有预测作用,且基金经理更愿意持有前期业绩较好、基金规模较小和任期时间较长的基金。Evans(2008)通过实证研究发现基金经理自持金额越高,越有利于提高基金业绩,并且基金自持还会降低换手率,从而降低代理成本。在基金治理方面,Chen et al.(2008)认为基金管理人自持会激励管理层加强对基金的监管,并且管理人更加偏好选择主动管理的基金或者机构持有量较少的基金进行自持。同时,基金家族在选择自持基金时存在很大差异,说明基金家族的政策起到很重要的作用。在基金风险控制方面,Ma and Tang(2019)认为基金经理自持有利于减少基金的风险承担,通过降低基金的系统性风险从而降低总风险。同时发现,基金经理在自持时,经常使用非常规投资策略,产生更好的基金业绩,带来更大的资金流量。在基金处置效应方面,Fu and Wedge(2011)发现有管理人自持的基金处置效应显著低于无管理人自持的基金,且处置效应随管理人自持比例的增加而减少。但是,也有部分学者得出了不同的研究结论。Kumlin and Puttonen(2009)通过研究芬兰共同基金经理自持数据发现,基金经理自持占基金规模比例与基金业绩表现之间并没有显著关系。而当自持金额占基金经理财富比例越高时,基金经理越倾向于承担更大的风险,却没有实现更好的收益,从而使得基金自持与基金业绩之间存在负向关系。

总结以上文献,国外大部分文献均围绕基金经理这一主体,发现基金经理自持能够在基金业绩、基金治理和风险控制等方面产生积极影响。而国内文献对于基金自持尚缺乏系统性研究,仅有的文献在样本使用和研究方法上存在很大的局限性。滕莉莉等(2013)将基金管理公司、基金管理公司股东、基金管理公司高管、基金经理及基金管理公司其他内部员工统称为基金管理人,发现基金管理人自持能够提升基金业绩,降低投资风险。曹兴等(2012)构建了理论模型,得到了类似的结论。

2.基金资金流量影响因素的相关研究

对于基金资金流量影响因素的研究,主要集中于基金历史业绩方面。早期研究发现,基金业绩与资金流量之间呈现线性正相关关系。随着研究的进一步深入,学者们发现两者之间并非简单的线性关系。Sirri and Tufano(1998)以1971―1990年美国开放式基金市场上690只基金为样本,发现基金历史业绩与基金资金流量呈正相关关系,但具有明显的非对称性特点,前期绩优基金会受到投资者的额外关注,从而产生更多的资金流入。Berk and Green(2004)建立了投资组合理论模型,分析了在理性市场中基金资金流量与基金历史业绩的关系,发现两者之间存在很强的非线性关系,绩优基金能够获得更多的资金流入。此外,部分学者将基金业绩排名和评级作为相对业绩的衡量指标,研究了基金相对业绩与资金流量的关系。Karceski(2002)建立了代理模型,发现基金投资者不仅要求基金业绩在时间序列上表现优异,还会要求基金业绩在横截面比较中排名靠前。国内学者对于基金业绩与资金流量之间的关系存在较大争议。一方面,陆蓉等(2007)考察了基金季度回报率与资金流量的关系,发现存在“赎回异象”,投资者会根据基金业绩进行“反向选择”。李志冰和刘晓宇(2019)选取我国64只股票型主动管理基金为样本,从alpha的角度证明我国基金市场仍存在“赎回异象”。另一方面,肖峻和石劲(2011)研究了基金序数回报率与未来资金流量之间的关系,发现基金滞后年度回报率对资金净流入产生正面影响,投资者总体上是追逐业绩的,并运用委托代理理论进行了理论分析。

除了基金历史业绩,基金营销宣传也是影响投资者申赎行为的重要因素。Sirri and Tufano(1998)研究了搜索成本与资金流量之间的关系,发现搜索成本对于资金流量具有较强的影响。市场营销力度越大的基金,搜索成本就越低,从而优异的基金业绩将带来更多的资金流入。Solomon et al.(2014)考察了媒体宣传对资金流量的影响,发现业绩表现较好的基金,只有在最近被媒体报道的情况下,才能吸引额外的资金流入;对于没有主流媒体报道的基金,回报率与资金流量之间并没有显著关系。这表明,媒体报道会使投资者更加关注过往业绩,从而加剧投资者的偏见,甚至促使基金通过媒体报道来进行账面粉饰。山立威和申宇(2013)以我国2005―2010年开放式基金为样本,发现投资者决策受基金公司营销策略的影响很大,基金营销投入与资金流量之间存在显著的正向关系,而过往业绩越差的基金未来的营销力度越大。

总结以上的研究文献发现,国外学者主要关注基金经理自持与基金业绩之间的关系,而不是自持与资金流量的关系。主要原因来自两个方面:一方面,国外研究大多将基金经理作为主要研究对象,而基金经理对于基金业绩具有最直接的影响;另一方面,由于国外基金市场上业绩与资金流量呈正相关关系,基金自持提升基金业绩的同时也会带来资金净流入。然而,我国基金市场上存在“赎回异象”,基金自持对基金业绩的影响不能直接反映基金自持对资金流量的影响。因此,结合国内基金市场的信息披露制度,本文使用基金管理公司自持份额作为基金自持的代理变量,直接从基金自持与资金流量之间的关系出发,探讨了基金投资者与基金管理公司之间的信任问题。

(二)研究假设

从现有文献看,基金自持主要通过信息传递效应和公司治理效应影响基金资金流量。在信息传递效应方面,基金管理人自持对基金未来业绩具有正面预测作用(Evans,2008;Khorana et al.,2007);同时,基金公司通过自持行为也将这一预测信息有效传递给投资者(余音等,2018),从而带来资金净流入。在公司治理效应方面,基金自持能够降低基金的风险承担(Ma and Tang,2019),激励自身加强监管,提升基金治理水平(Chen et al.,2008),从而提升投资者的信任感。因此,本文提出如下研究假设:

H1a:基金自持会显著提升基金的资金净流入。

然而,在我国开放式基金市场上存在显著的“处置效应”(李学峰等,2010)。一方面,在市场行情下跌时,自持行为反而向投资者释放了基金面临赎回压力的信号,造成了投资者加速赎回的结果;另一方面,如果基金自持并不会对基金未来业绩有提升作用,而是出于提升基金规模的营销需求(李科和陆蓉,2011),就会产生基金本身面临困境的信号,最终导致基金自持未能赢得投资者信任的现象。在公司治理效应方面,基金自持会刺激基金管理人追求高额收益,从而承担额外的风险,最终却无法提高基金收益(Kumlin and Puttonen,2009),导致资金流量的净流出。因此,本文提出如下备择假设:

H1b:基金自持会导致资金流量净流出。

若H1b成立,本文将进一步从动机出发,探讨基金自持为何会导致资金流量净流出。结合国内的背景制度,我国基金公司自持动机通常分为主动型自持和被动型自持两大类型。其中,主动型自持包括投资获利动机,即基金公司为了提升闲置资金的利用效率,通过投资自身管理的基金获取收益。如果基金自持使得下一期基金业绩显著提升,那么投资者“落袋为安”的心理也可能会导致资金流量净流出(陆蓉等,2007),从而产生投资者缺乏信任的假象;如果基金自持对基金业绩没有显著提升,那么说明基金自持并不会通过未来基金业绩影响基金流量。因此,本文提出如下假设:

H2:基金自持行为将提升基金的未来业绩。

主动型自持动机还包括市场营销动机。基金营销行为能够提高投资者对基金的关注度(Solomon et al.,2014)。同时,业绩越差的基金,未来的营销力度会越大(山立威和申宇,2013)。如果基金公司出于营销动机而选择持有自身管理的基金,那么为了将这一信号传递到市场上,其相应的营销费用将有所上升(李科和陆蓉,2011)。尤其是在投资者与管理人存在信任危机的前提下,基金公司为了缓解未来赎回份额增加带来的不利影响,会投入更多的营销费用吸引投资者投资。因此,本文提出如下研究假设:

H3:基金自持行为将提高基金的营销费用。

对于被动型自持,在市场行情短期内大幅下跌时,监管部门为了稳定投资者情绪,维持市场秩序,会对基金公司进行窗口指导,使得基金公司被动持有自身管理的基金。此外,在基金短时间面临巨大赎回压力时,基金公司也会被动持有自身管理的基金以度过短期困境。由于投资者存在“追涨杀跌”的非理性投资心理(李学峰等,2010),自持行为向投资者释放了基金面临赎回压力的信号,造成了投资者加速赎回的结果。因此,本文提出如下研究假设:

H4:被动型自持会导致资金流量净流出。同时,在市场下跌行情下,基金公司自持行为有所提升。

三、研究设计

(一)样本选择

为进一步完善基金信息披露制度,中国证监会于2013年8月发布了《基金管理公司固有资金运用管理暂行规定》,明确提出基金季度报告应当披露基金管理公司运用固有资金投资本公司管理基金的相关信息。故本文选择2014年1月1日前发行的所有股票型开放式基金和偏股混合型开放式基金从2014年二季度至2022年三季度共34个季度数据作为样本。全部数据来自于Wind数据库。为保证数据的准确性和可靠性,本文还对原始数据进行了如下处理:(1)剔除了指数基金和QDII基金;(2)剔除数据缺失样本;(3)对所有连续变量按照1%进行缩尾处理。最终得到了完整的4488个有效的“基金-季度”观测值。

(二)变量定义

1.被解释变量

参考李志冰和刘晓宇(2019),本文采用投资者的净申购率来表示基金的资金净流入。假设所有资金在季度末流动,分红全部再投资,那么基金i在t季度的资金净流入Flowi,t可以表示为:

其中,TNAi,t是t季度基金i的资产净值总额,Ri,t为t季度基金i的原始收益率。这个变量主要反映了经过基金原始收益率调整过的季度资产净值增长率。

2.解释变量

(1)基金自持

本文使用基金管理公司以固有资金持有基金份额作为基金自持的度量指标。以往文献将基金管理公司和基金经理统称为基金管理人,从目前我国的披露制度看,基金经理的自持份额没有披露义务,而仅在中报和年报中披露基金公司从业人员持有份额。综合考虑数据可得性和适用性,本文认为季报中披露的基金管理公司自持份额更加直接有效地影响基金资金流量。

参考Evans(2008),本文构建哑变量Owni,t,表示基金公司是否自持。如果t季度基金管理公司以固有资金持有基金i,则取值为1,否则为0。为进一步考察持有规模的稳健性影响,本文还构建了自持规模指标Ownsizei,t,具体定义为每一季度基金公司持有份额与季度末基金单位净值之积,并进行对数标准化。

(2)基金收益率

本文采用单位净值与当期累计分红之和来计算基金原始收益率Ri,t,具体方法如下:

其中,Divdi,t表示i基金t季度内的累计分红,Pi,t表示表示i基金t季度末的单位净值。

本文分别计算经CAPM和Fama-French三因子模型调整后的超额收益率。以Fama-French三因子模型为例,根据基金过去24个月的原始收益率按照(3)式进行OLS回归,估计出月度的三因子模型调整后的回报率。为了与基金季度净资金数据相吻合,本文将同季度月份收益率累乘调整成季度频率。

其中,Ri,t为i基金第t月的原始收益率,Rft为无风险收益率,本文选取3个月定期基准利率作为无风险利率。Rmt为经过流通市值加权的考虑现金红利再投资的月市场回报率,SMBt为经过流通市值加权的规模因子模拟组合月回报率,HMLt为经过流通市值加权的净市值比率因子模拟组合月回报率。相关数据均来自国泰安数据库。

(3)其他控制变量

参考以往文献,本文还控制了以下可能影响基金净流量的因素,具体包括:基金规模Aumi,t-1,基金公司规模Sizei,t-1,基金收益波动率Sigmai,t-1,基金累计分红Divi,t-1,基金年龄Agei,t-1,市场指数收益率Indext-1,基金营销费用Feei,t-1。

所有变量定义见表1。

表1 变量定义

(三)模型设定

为检验基金流量与基金自持的关系,本文构建以下双重固定效应的平衡面板数据模型:

其中,被解释变量Flowi,t表示i基金在t季度的资金净流入。为了缓解内生性问题,采用滞后一期解释变量,Owni,t-1表示i基金在t-1季度是否被基金自持。Ctrls表示模型中的控制变量,包括Returni,t-1、Aumi,t-1、Sizei,t-1、Sigmai,t-1、Divi,t-1、Agei,t-1、Feei,t-1和Indext-1。Quartert和λi分别为季度和基金固定效应。回归模型(4)中,若β1显著为正,那么基金自持会显著提升基金资金净流入,表明基金自持能够提升基金关注度,扩大基金规模,则假设H1a成立;若β1显著为负,那么基金自持会显著降低基金资金净流入,表明基金自持未能获得投资者的广泛信任,则假设H1b成立。

四、实证结果与分析

(一)描述性统计

表2是主要变量的描述性统计结果。被解释变量Flowi,t的均值为0.001,中位数为-0.036,表明2015年以来大部分偏股型基金的净申购率为负,面临赎回压力较大。比较基金原始收益率与市场指数收益率可以发现,基金原始收益率均值和分位数均略小于市场指数,标准差与市场指数接近。基金收益波动率的均值为0.117,中位数为0.108,表明基金的收益水平差异较大。各主要指标的描述性统计结果与以往文献比较接近。

表2 变量的描述性统计结果

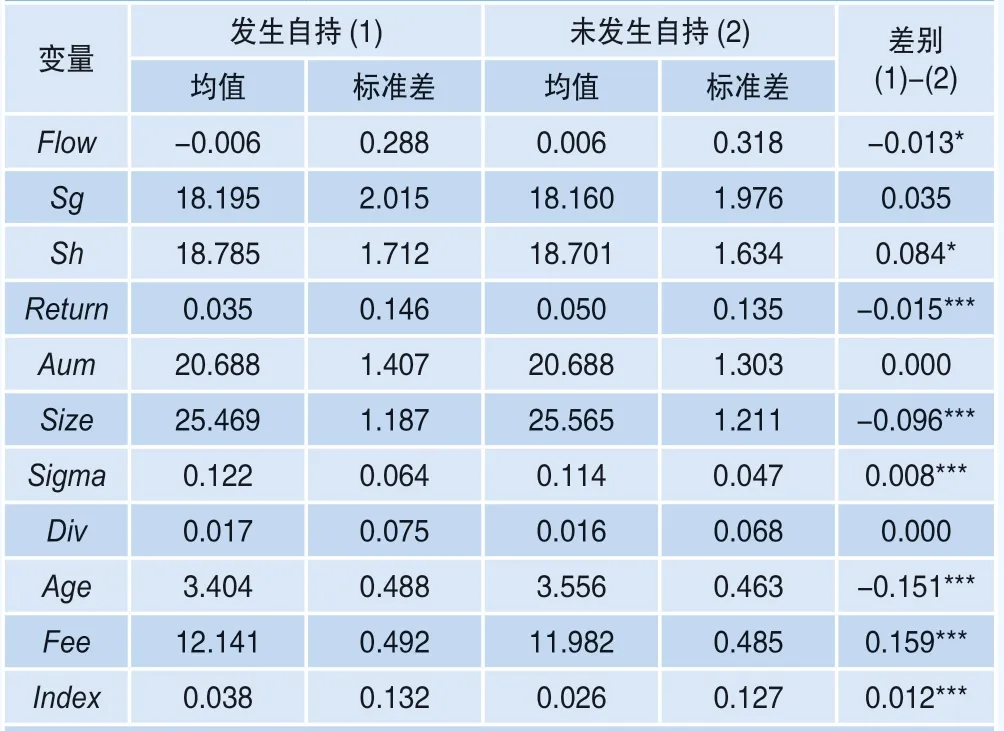

为考察基金自持与否对开放式基金的影响,表3报告了按基金自持哑变量Owni,t-1分组后各变量的差异。被解释变量Flowi,t在发生自持与未发生自持时分别为-0.006和0.006,这在一定程度上说明基金自持会显著降低基金的资金净流入量。在其他变量方面,变量Returni,t-1在发生自持组的平均值显著低于未发生自持组,表明有自持的基金总体而言业绩表现较差。变量Sigmai,t在发生自持组的平均值显著高于未发生自持组,表明有自持的基金总体而言波动率更大一些。总的来看,业绩较差、规模较小、波动率较高以及成立时间较短的基金更倾向于自持。

表3 按基金自持分组后各变量的比较

(二)基础模型回归分析

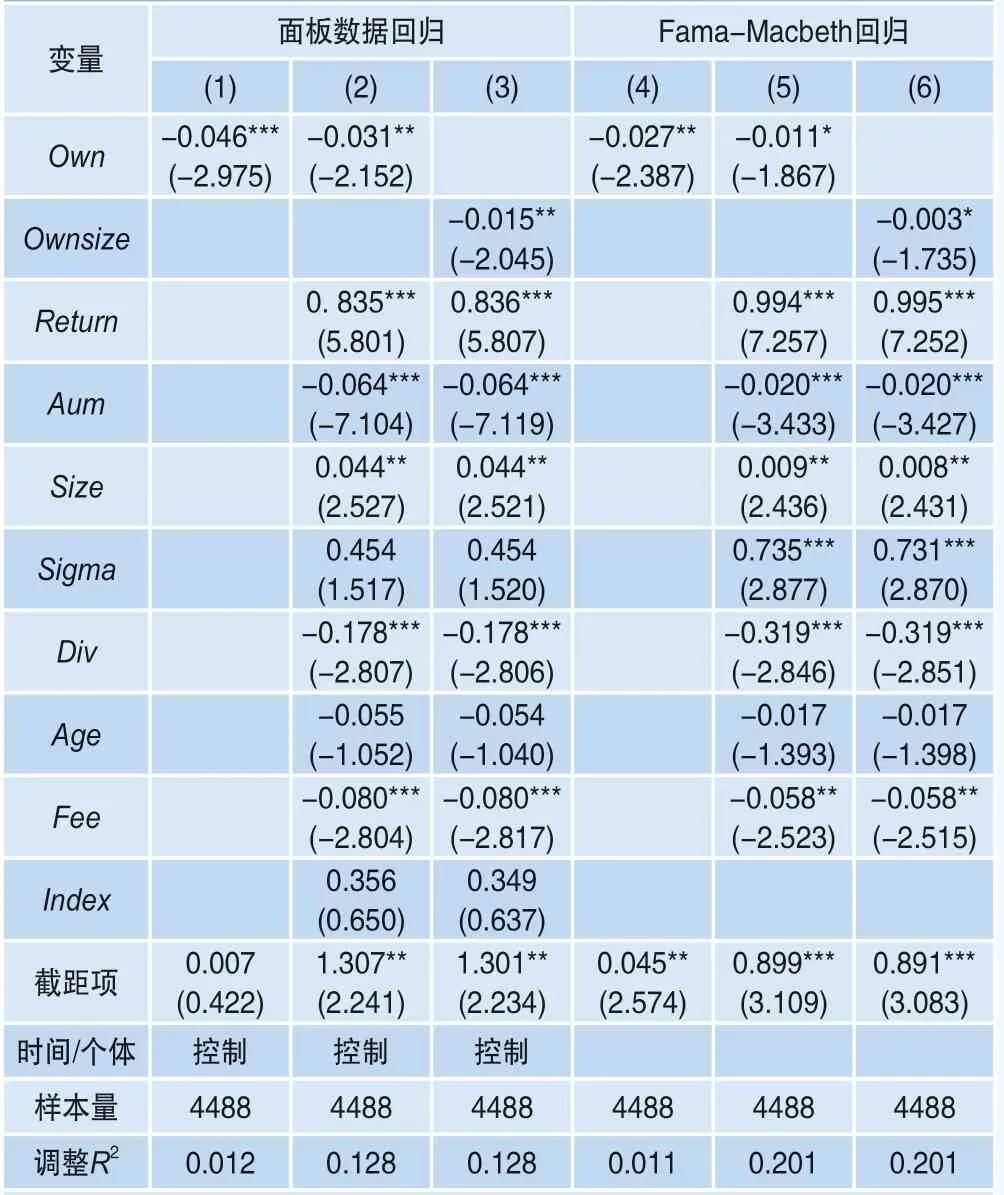

表4报告了基金流量与基金自持之间的回归分析结果。第(1)列中,控制了季度和基金的固定效应后,基金自持哑变量Owni,t-1的系数是-0.046,在1%水平下显著。第(2)列中,加入其他控制变量后,基金自持哑变量Owni,t-1的系数是-0.031,在5%水平下显著,表明在控制其他变量不变的情况下,基金自持会使得下一期基金流量减少3.1个百分点。基金自持规模Ownsizei,t-1的系数是-0.015,在5%水平下显著,表明无论是使用基金自持哑变量还是自持金额作为基金自持的度量指标,基金自持都不能给基金带来更多的资金流入,反而会造成显著的资金流出。上述研究结果表明,在我国开放式基金市场上,基金自持往往不能赢得投资者的信任。第(4)~(6)列中,本文采用Fama-Macbeth回归作为稳健性分析,缓解了残差在截面上的相关性对标准误的影响,回归结果和面板数据回归基本一致,说明本文结论具有稳健性。在控制变量方面,基金规模与资金净流量显著负相关,原始收益率与资金净流量显著正相关,与前人研究基本一致(陆蓉等,2007;彭惠等,2012;肖峻和石劲,2011)。

表4 基金流量与基金自持

(三)动机分析

上述实证结果证实了我国开放式公募基金市场上基金自持会导致基金资金净流出,那么基金公司又是出于何种动机选择自持的?结合国内的背景制度,我国基金公司自持通常有以下两大类型的动机:一是主动型自持动机,主要包括投资获利动机和市场营销动机;二是被动型自持动机。

1.主动型投资获利动机

出于投资获利动机的自持行为有可能带来未来业绩的提升,那么投资者“落袋为安”的心理也可能会导致资金流量净流出,从而产生投资者缺乏信任的现象。为了检验假设H2,本文建立如下面板数据模型:

其中,本文采用基金原始收益率(Raw return),经过CAPM调整的超额收益率(CAPM alpha)和经过Fama-French三因子调整的超额收益率(FF3 alpha)分别来度量基金业绩,并考虑短期(季度)和长期(年度)业绩的区别。Ctrls表示模型中的控制变量,包括Aumi,t-1、Sizei,t-1、Sigmai,t-1、Divi,t-1、Agei,t-1、Feei,t-1和Indext-1。Quartert和λi分别为季度和基金固定效应。

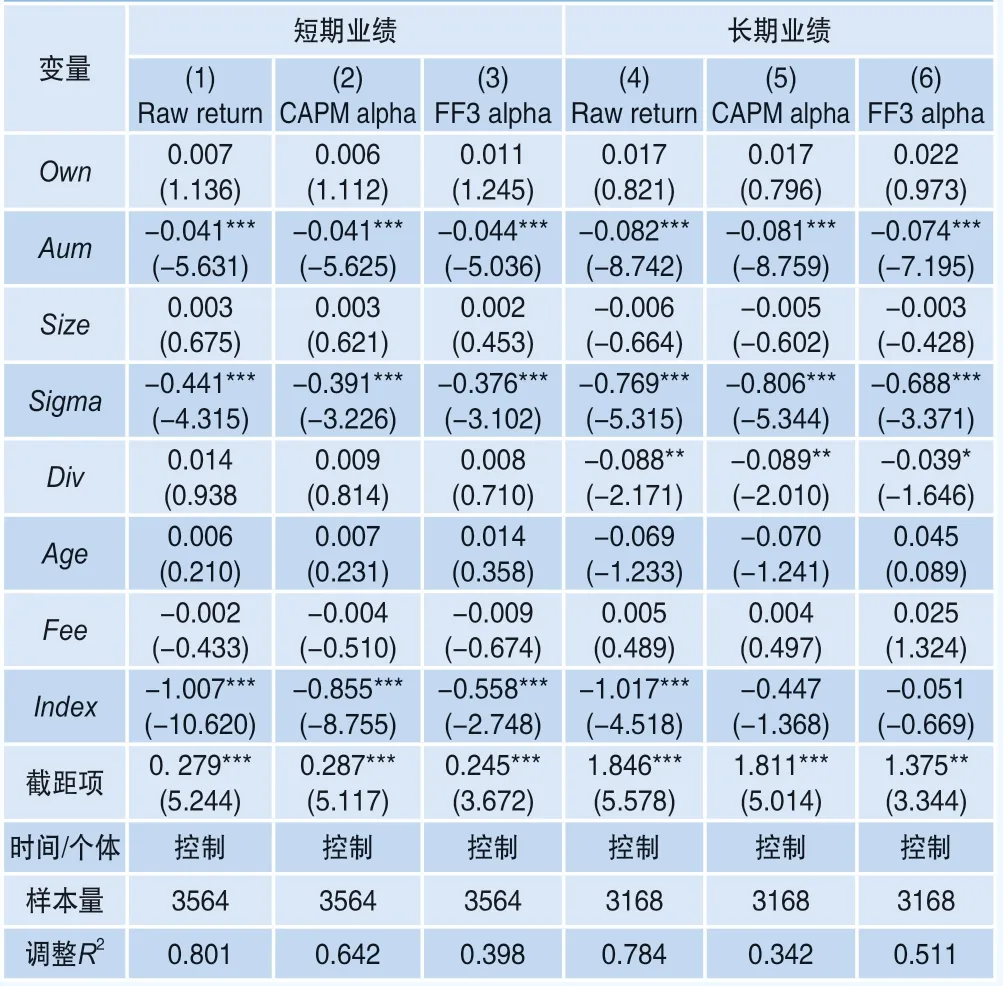

表5报告了不同业绩度量标准下的基金业绩与基金自持回归结果。第(1)~(3)列中,以基金原始收益率、经过CAPM调整的超额收益率和经过Fama-French三因子调整的超额收益率来度量基金绩效,基金自持与基金短期业绩不存在显著的相关性。第(4)~(6)列中,基金自持对长期基金业绩也没有显著影响。综上所述,基金自持对基金业绩并没有明显提升效果,这也反映了基金公司更注重基金规模而忽视了基金业绩。因此,基金自持并不会通过未来基金业绩影响基金流量,一定程度上解释了投资者对于基金自持缺乏信任的原因。

表5 基金自持与未来基金业绩

2.主动型营销策略动机

出于营销策略动机的基金自持行为,其相应的营销费用将有所上升。为了检验假设H3,本文建立如下回归模型:

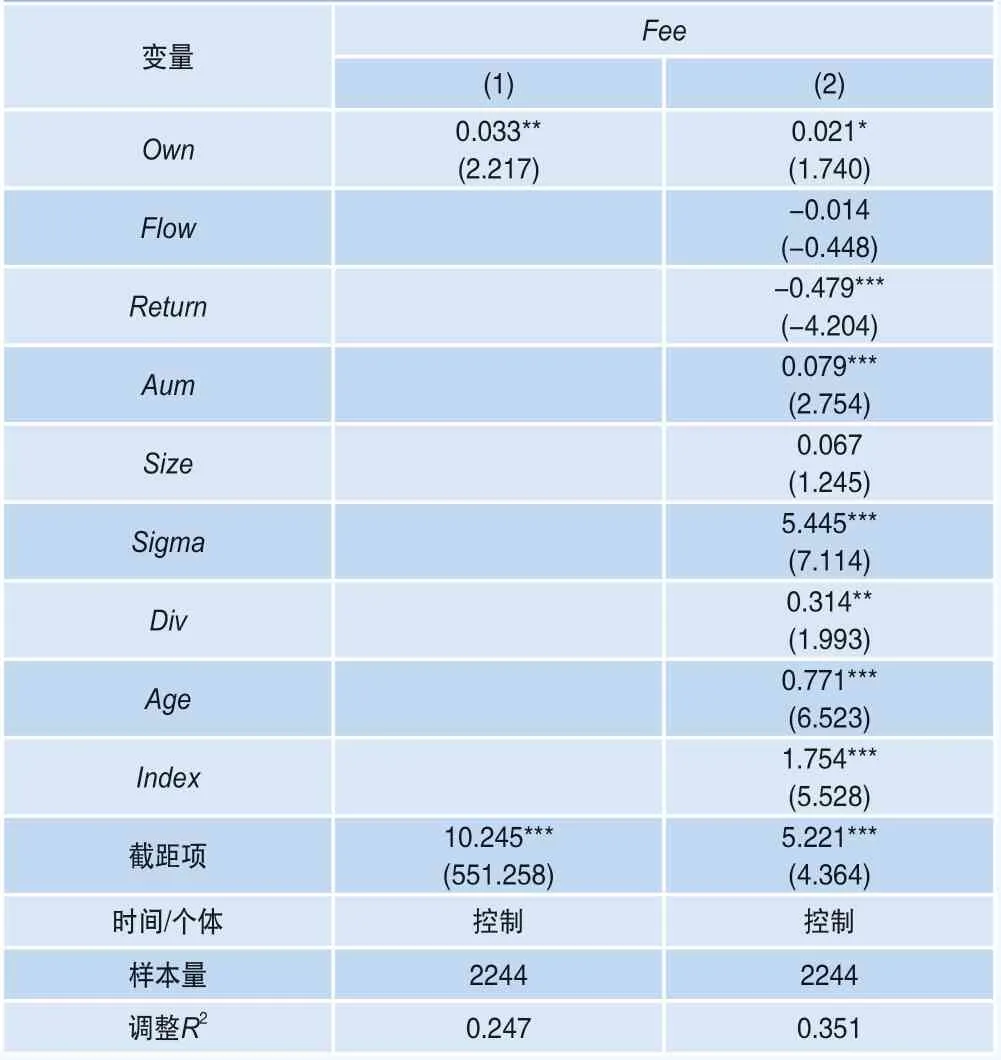

表6报告了基金自持与基金营销策略的回归分析结果。在第(1)列单变量回归中,基金自持哑变量Owni,t-1的系数是0.033,在5%水平下显著。在第(2)列中加入了控制变量,基金自持哑变量Owni,t-1的系数依旧显著为正。这说明基金自持会导致基金营销费用的显著增加,也就是说基金公司投入了更多的营销费用将自持这一信号传递给投资者。结合基金自持与业绩的回归结果,本文发现基金自持对于投资者并没有实质上的好处,反而导致了营销费用的增加,对投资收益产生负面影响。

表6 基金自持与基金营销策略

3.被动型自持

在市场出现短期内大幅下跌或者基金面临巨大赎回压力时,基金公司往往会被动持有自身管理的基金。为了检验假设H4,本文选择了市场下跌行情以及基金赎回压力较大的期间,采用固定效应的面板回归进行检验,模型构建如下:

表7报告了被动型基金自持的回归分析结果。被动型基金自持的单变量和多变量的回归结果均与整体基金回归结果一致,说明被动型自持也会带来额外的资金流出,即在市场下跌以及基金面临赎回压力时,自持行为并不能挽回投资者的信任感。这一点与我国投资者存在“追涨杀跌”的非理性投资心理有关,在市场行情下跌时,自持行为反而向投资者释放了基金面临赎回压力的信号,造成了投资者加速赎回的结果。叠加考虑主动型自持的影响,基金自持并不会对基金未来业绩有提升作用,而会产生基金本身面临困境的信号,最终导致了基金自持未能赢得投资者信任的现象。

表7 被动型基金自持的回归检验

此外,为证明市场下跌行情下基金公司面临压力而进行自持的行为有所提升,本文检验了不同时间区间下自持行为是否有显著变化,模型构建如下:

其中,Downi,t表示是否处于市场下跌行情。如果t季度i基金处于市场下跌行情,则取值为1,否则为0。

表8报告了不同期间自持行为的回归结果。第(1)(2)列中哑变量Downi,t的系数均显著为正,说明市场下跌行情期间基金公司的自持行为显著增加。

表8 不同期间自持行为回归检验

五、进一步分析

(一)基于明星效应

现有研究发现,在近期被媒体报道的情况下,业绩表现较好的基金会吸引额外的资金流入(Solomon et al.,2014)。本文认为基金自持是一种基金公司增加投资者信任感的方式,与媒体报道增加投资者关注度具有类似的作用。因此,前期业绩较好的基金通过自持表明基金公司对基金未来的业绩充满信心,从而缓解了投资者提前赎回的问题,带来资金净流入。借鉴杨坤等(2013)的做法,本文利用明星基金效应进一步检验了基金自持与资金流量的关系,模型构建如下:

其中,哑变量Stari,t-1取值为1表明i基金t-1季度为明星基金(业绩排名前10%),否则为0。哑变量Dogi,t-1取值为1表明i基金t-1季度为绩劣基金(业绩排名末10%),否则为0。Ctrls表示模型中的控制变量,包括Returni,t-1、Aumi,t-1、Sizei,t-1、Sigmai,t-1、Divi,t-1、Agei,t-1、Feei,t-1和Indext-1。Quartert和λi分别为季度和基金固定效应。

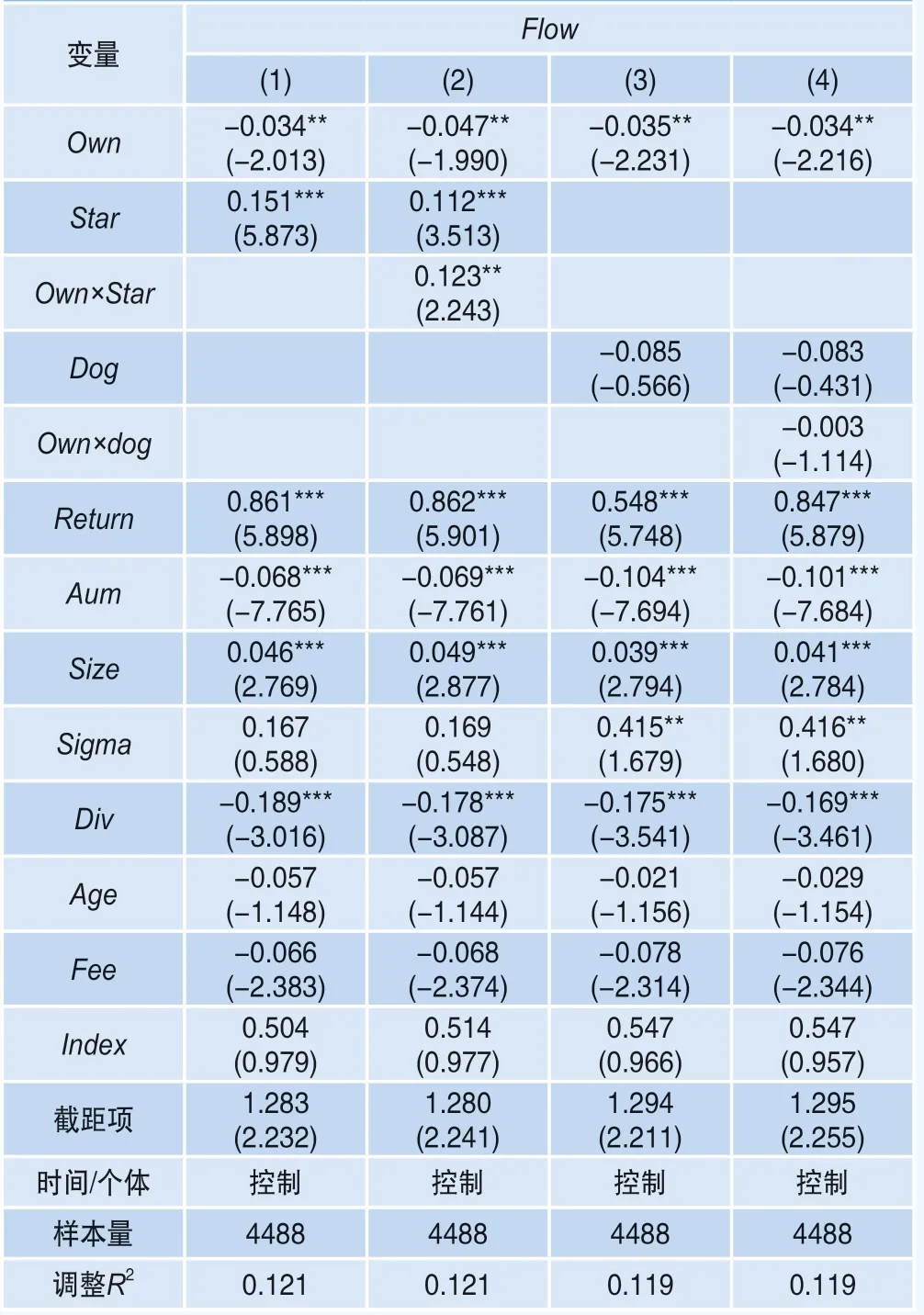

表9报告了明星效应和基金自持的回归分析结果。第(1)列显示,明星基金哑变量Stari,t-1的系数是0.151,在1%水平下显著,说明前一期明星基金能够为下一期基金资金流量增加15.1个百分点。第(3)列显示,绩劣基金哑变量Dogi,t-1的系数是-0.085,但不显著。总的来说,我国基金市场上存在显著的明星效应,而并不存在垫底效应。第(2)列显示,交乘项Owni,t-1×Stari,t-1的系数为0.123,在5%水平下显著,说明对于明星基金而言,基金自持能够使基金的资金流量提升12.3个百分点。第(4)列显示,交乘项Owni,t-1×Dogi,t-1的系数为-0.003,但不显著。上述实证结果表明,投资者会根据前一期的业绩表现对基金自持行为产生不同的反应。对于前期业绩表现较好的基金,投资者会认为自持行为表明基金公司对基金未来的业绩充满信心。因此,基金自持会缓解“处置效应”造成的提前赎回问题,从而带来资金净流入。对于前期业绩表现较差的基金,投资者会认为基金自持是基金公司的营销手段,并不会提升基金业绩,从而赎回基金,最终造成了资金净流出。

表9 明星效应与基金自持

(二)基于申购赎回行为

前文分析都是采用投资者的净申购率来表示基金的资金净流入,但投资者在申购和赎回时可能受到的影响并不一致。因此,本文还将资金流量进一步分解为申购金额和赎回金额,进一步检验基金自持与申购赎回行为的关系,模型构建如下:

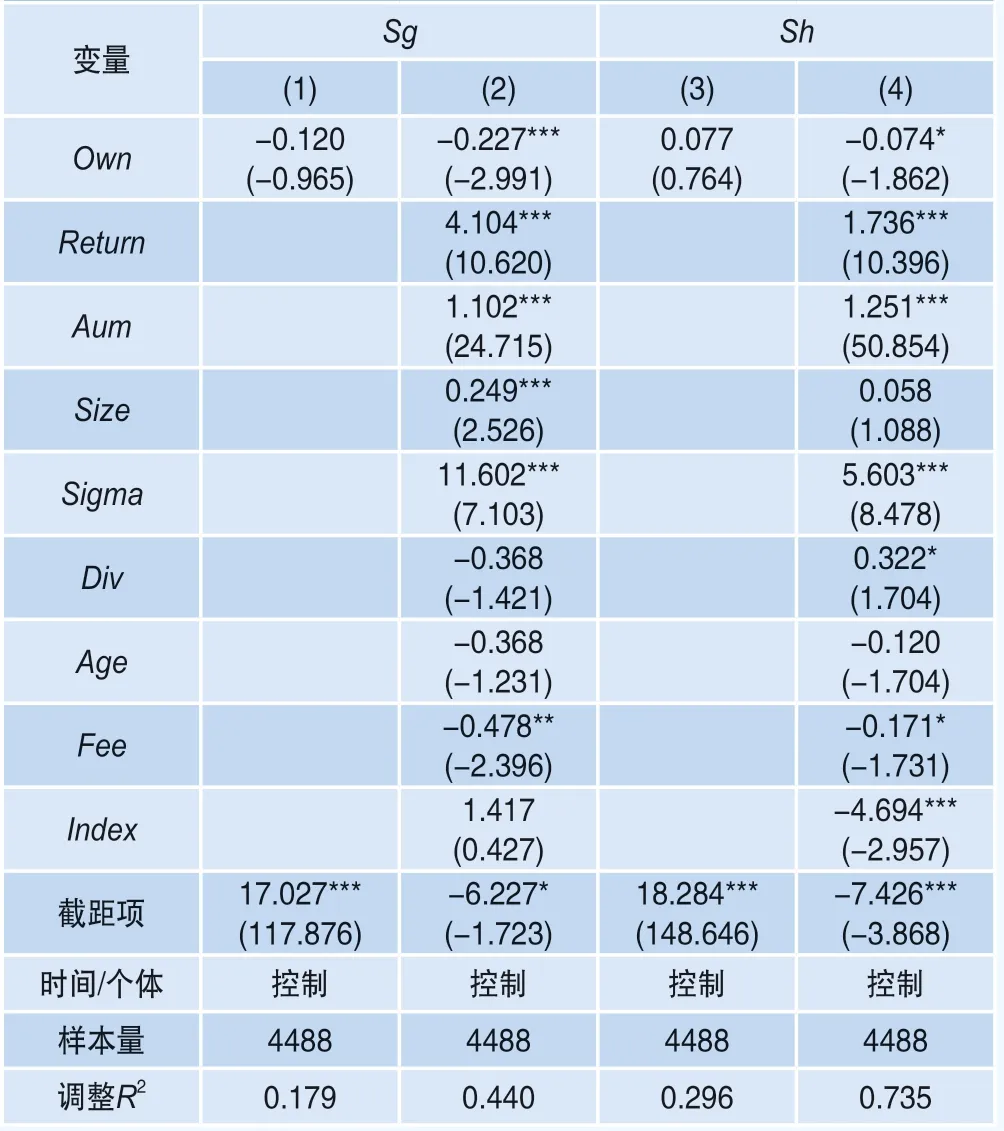

表10报告了基金自持和申购赎回行为的回归分析结果。第(1)(2)列显示,以基金申购金额Sgi,t为被解释变量,在控制了季度和基金的固定效应后,基金自持哑变量Owni,t-1的回归系数是-0.120,但不显著;在加入其他控制变量以后,基金自持哑变量Owni,t-1的回归系数是-0.227,在1%水平下显著。第(3)(4)列显示,以基金申购金额Shi,t为被解释变量,在单变量回归中,基金自持哑变量Owni,t-1的回归系数是0.077,但不显著;在加入其他控制变量以后,基金自持哑变量Owni,t-1的回归系数是-0.074,在10%水平下显著。以上实证结果表明,基金自持在一定程度上减少了基金的赎回金额,缓解了短期赎回压力,但由于更多的基金申购金额减少,造成了整体资金的净流出。

表10 基金自持与申购赎回行为

六、稳健性检验

在上述实证研究部分,本文分别选取了基金自持哑变量和基金自持规模作为基金公司自持的度量指标,进一步选取基金原始回报率、经CAPM模型调整后的超额收益率和经Fama-French三因子模型调整后的超额收益率作为基金业绩度量指标,并选用滞后期解释变量缓解内生性。同时,采用面板数据回归和Fama-Macbeth方法进行检验,显著提高了本文结论的稳健性。此外,本文还进一步按如下方法进行了稳健性检验。

(一)考虑内生性问题

虽然本文在基础模型中使用了滞后期解释变量,但还有可能存在两类内生性问题:第一类是存在某些因素能够同时影响基金资金流量和基金自持行为;第二类是基金公司具有信息优势,能够提前预测基金资金流向,进而影响基金自持的决策。因此,本文采用倾向得分匹配方法和两阶段回归法分别进行内生性处理。

首先,参考李科和陆蓉(2011)的研究,本文采用倾向得分匹配法,从没有自持的基金中分别选取一家(N=1)、两家(N=2)、三家(N=3)和四家(N=4)基金作为自持基金的配对基金,比较两组基金在资金流量上的差异。模型一采用基金收益率计算倾向得分,模型二增加使用基金规模、基金公司规模、基金收益波动率和基金分红计算倾向得分,模型三增加使用基金年龄计算倾向得分,模型四增加使用市场收益率计算倾向得分。表11报告了倾向得分匹配方法的回归分析结果,显示无论采用何种方式进行匹配,实证结果都与基础回归结论一致。

表11 倾向得分匹配方法

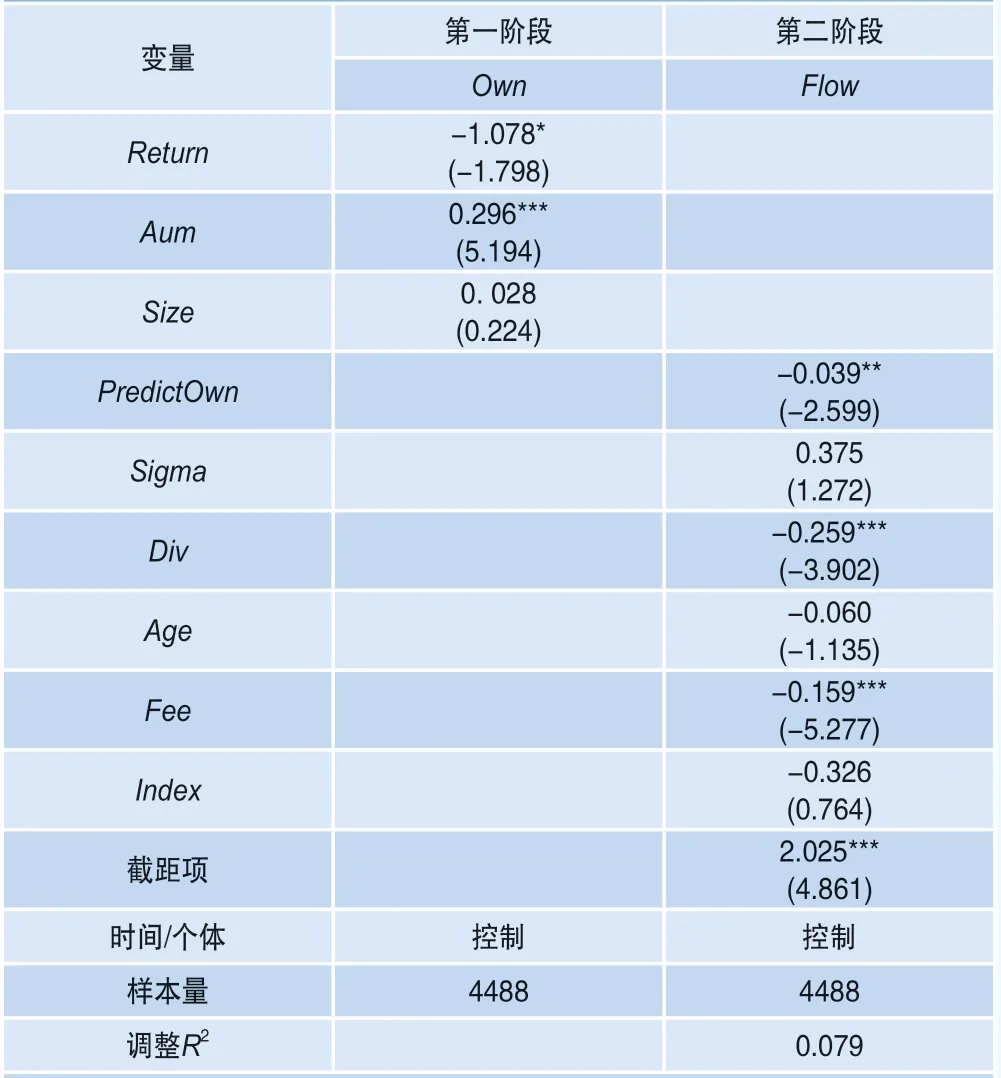

其次,参考Evans(2008),采取两阶段回归来缓解内生性。第一阶段,采用面板数据Logistic回归,将Owni,t-1作为被解释变量,解释变量为Returni,t-1、Aumi,t-1、Sizei,t-1,表明基金公司有可能根据前期基金业绩和基金规模来决定是否自持,同时基金公司规模也在一定程度影响了自持的资金来源。剔除上述控制变量影响部分后,剩余部分PredictOwni,t-1可以看作是相对外生的变量。第二阶段,采用固定效应面板数据回归,被解释变量为Flowt,解释变量为PredictOwni,t-1、Sigmai,t-1、Divi,t-1、Agei,t-1、Feei,t-1和Indext-1来验证剔除共同因素后基金自持与基金流量的关系。

表12报告了两阶段回归法的实证结果。从第一阶段回归结果看,前一期基金收益率Returni,t-1的回归系数为-1.078,且在10%水平下显著,说明前期基金绩效越差的基金越有可能被基金公司选择持有。从第二阶段回归结果看,通过第一阶段调整的基金自持哑变量PredictOwni,t-1的系数为-0.039,且在5%水平下显著。由此可见,在剔除了基金前期收益率、基金规模和基金公司规模的共同影响后,基金自持仍然与资金流量显著负相关,与基础回归结论一致。

表12 两阶段回归法

(二)基金资金流量动态效应的回归检验

考虑到基金自持对资金流量的长期影响,本文构造滞后一年的年度资金流量Flowt+4,滞后一期的资金流量Flowt+1,滞后两期的资金流量Flowt+2和滞后三期的资金流量Flowt+3分别作为被解释变量,采用固定效应的面板回归进行检验。结果如表13所示,基金自持对于资金流量的影响长期存在。

表13 资金流量动态效应

(三)考虑前一期基金流量的回归检验

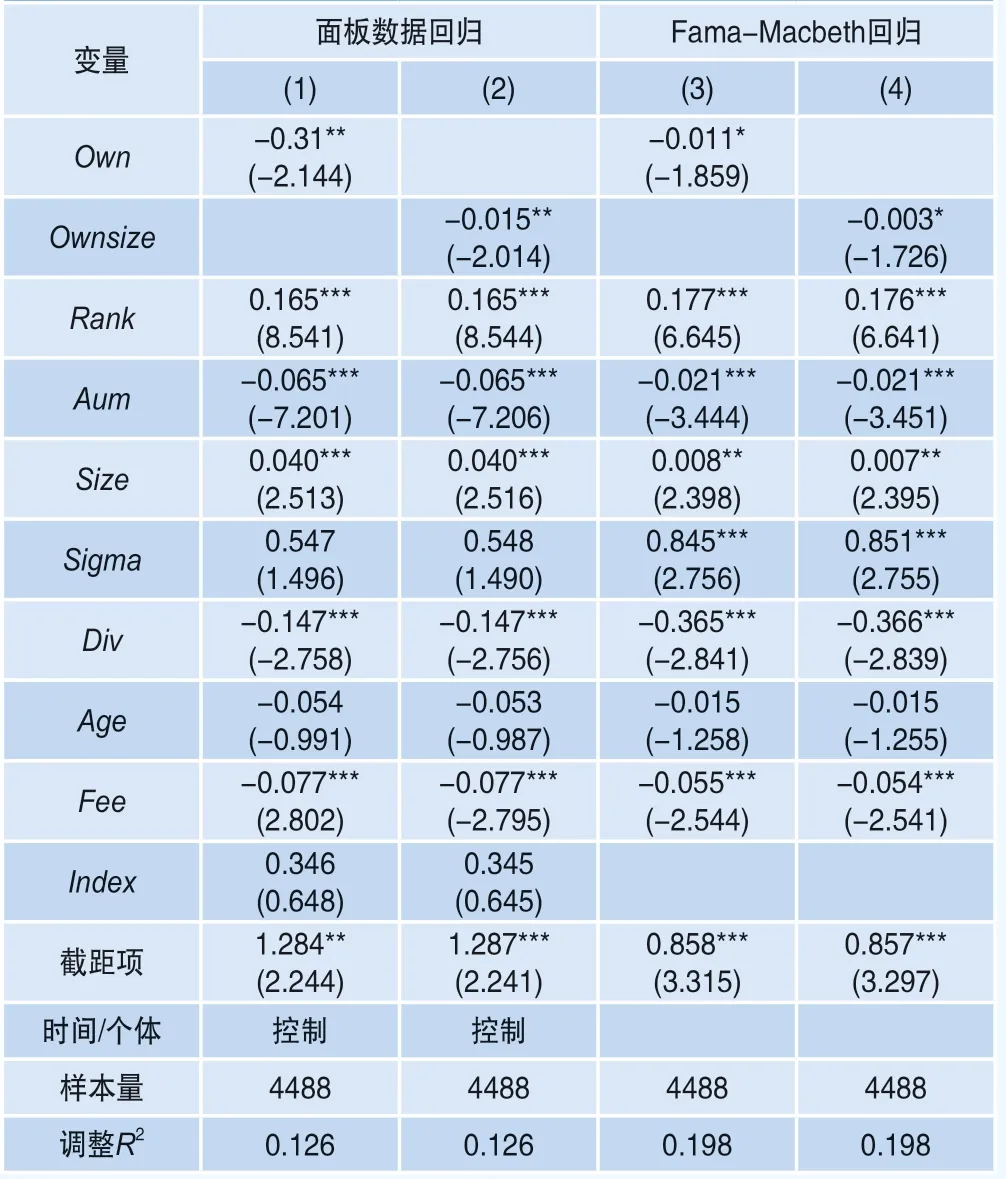

考虑到前一期的资金流量(PFlow)可能会对当期资金流量产生影响,本文在基础模型中加入前一期基金流量作为控制变量,采用面板数据回归和Fama-Macbeth回归再次进行检验。结果如表14所示,Owni,t-1和Ownsizei,t-1的系数均显著为负,表明本文结论具有很好的稳健性。

表14 考虑前一期基金流量的回归检验

(四)变换基金业绩衡量指标

借鉴海外相关文献(Karceski,2002),基金投资者在投资时往往更看重基金业绩的排名,即排名高的基金常常会吸引更多的投资者,获得更高的资金流入。故本文构建基金序数回报率(Ranki,t-1),对回归模型(4)中的收益率进行替换后,重新进行检验。其中,基金序数回报率计算方法为:每季度将截面内所有基金原始收益率从小到大排序,并按照排序结果将基金收益率调整为在(0,1)区间内均匀分布。结果如表15所示,本文结论依旧保持稳健。

表15 变换基金业绩衡量指标

七、结论与启示

本文采用2014―2022年中国开放式公募基金市场数据,利用双重固定效应的面板回归方法,系统考察了基金自持与基金资金流量之间的关系。研究发现,基金自持显著降低了基金资金净流入,表明基金自持未能赢得投资者的广泛信任。这一结论在更换不同统计检验方法、更换基金自持度量指标、控制内生性后依然成立。进一步研究发现,投资者会根据基金历史业绩表现对基金自持行为产生不同的反应。具体表现为,对于明星基金,基金自持能够显著提升基金的资金净流入;而对于绩劣基金,基金自持并不能改善基金的资金流量。本文将基金自持动机分为主动型投资获利动机、主动型营销策略动机与被动型动机三个类型。对于主动型投资获利动机,实证结果显示基金自持并不能提升未来基金业绩,即基金自持并没有激励基金管理人获得更好的业绩,因此这一动机不具备存在的前提。对于主动型营销策略动机,实证结果显示基金自持会产生更多的营销费用,说明基金公司投入了更多的营销费用将自持这一信号传递给投资者。因此,基金自持对于投资者并没有实质上的好处,反而导致了营销费用的增加,损害了投资者利益。对于被动型动机,实证结果表明,被动型自持会带来额外的资金流出,即在市场下跌以及基金面临赎回压力时,自持行为并不能挽回投资者的信任感。这一点与我国个人投资者存在“追涨杀跌”的非理性投资心理有关,在市场行情下跌时,自持行为反而向投资者释放了基金面临赎回压力的信号,造成了投资者加速赎回的结果。

本文研究具有一定理论和实践意义。从理论层面看,以往的文献大多关注基金自持与基金业绩的关系,而本文结合我国开放式基金市场的独特性,探讨了基金自持对投资者与管理者之间信任关系的影响,丰富了基金自持领域的研究。从实践层面看,对投资者而言,基金自持并不会对基金业绩产生实质性影响,因此应根据基金历史业绩等因素综合考量基金自持的作用,不能盲目跟风;对基金公司而言,应该更加谨慎地选择基金进行自持,不能单单从吸引投资者关注的角度出发,更应该从风险共担、利益共享的角度提升自持行为的市场表现。 ■