江苏省农机制造业竞争力现状和发展对策分析

2023-09-19戴良明

戴良明

(中南林业科技大学,湖南 长沙 410004)

江苏省是东部沿海地区的经济强省,制造业较发达,是我国重要的装备制造业和高端设备制造业生产基地。江苏省内陆地以平原为主,平原占比达87%左右,适合农业机械化耕作。

2020 年,江苏省农业机械总动力达5 214×104kW,大功率、高性能、智能化、复式作业的农业机械装备快速发展,为粮食稳产保供和特色农业、高效农业发展打下坚实基础。截至2020 年,省内大中型拖拉机新增5.3×104台,保有量达到17.2×104台;联合收割机新增7×104台,保有量达到18.5×104台;水稻插秧机新增4.2×104台,保有量达到14.3×104台,其中乘坐式插秧机新增3.12×104台,保有量达到5×104台;自走式喷杆植保机、无人植保飞机、粮食烘干机实现稳步增长,保有量达到5.6×104台以上。江苏省农业机械化水平上了新台阶,带动了省内农业机械制造业的发展,农业机械装备制造势力逐渐壮大[1]。

但是,目前江苏省的农机制造产业也存在一些问题:①与发达国家品牌农机相比,江苏省内农业机械产品技术水平、操作性能、田间适应性和乘用舒适度相对落后,缺少性能先进、质量可靠,耐用的农机产品;②高端农机市场基本被外资企业占领,省内农机企业只能靠打价格战争夺中低端市场份额;③农业机械装备产业供给侧结构性改革力度不够,高端智能农业机械装备和特色农业生产急需的农业机械装备供给相对不足;④产业集中度低,规模以上企业少,农机制造企业小而散,虽然全省有200多家农机制造企业,但真正能形成规模,并且有品牌影响力的只有2家,占比仅为1%;⑤省内农机制造业智能化程度不高,并不能满足现代农业智能化的要求。

为了进一步提升江苏省农业机械制造的竞争力,本文从产品质量、市场占有率、品牌影响力、生产规模、创新能力等方面进行分析,提出了相关改进建议,以期为江苏省的农业机械制造产业的发展提供参考思路。

1 江苏省农业机械制造业竞争力分析

1.1 产品质量方面

在2004年国家开始实施的农机购置补贴政策的刺激下,部分农机生产企业对已有农机产品进行简单复制模仿进入农机行业。但期间运用了不符合标准的零部件,在市场上以低价格吸引客户,造成农机市场的恶性竞争[2],拉低了其他企业的经营利润,减少了农机骨干生产企业在研发上的资金投入,为降低成本而牺牲了产品质量,造成了恶性循环,国内农机相对于外资农机的质量水平差距进一步拉大。

1.1.1 国产农机与外资农机产品对比

(1)联合收割机。目前,在江苏省销售的国产联合收割机质量性能与进口或合资品牌产品存在差距。据机手反映,国产联合收割机一般作业1 000 h 后,故障率明显增大,影响作业效率和质量。但国产联合收割机价格占优,比如,久保田牌72 kW 收割机售价18×104元,而某国产83 kW 收割机价格仅需11×104元左右。因此,较多农民选择了价格较低的国产联合收割机,在当年作业完毕后、产品“三包”期满前,再将国产联合收割机出售。

(2)拖拉机。根据多年的市场调研数据发现,国产中型拖拉机年度故障率在140%~200%,国产大型拖拉机年度故障率维持在200%~300%,也就是说国产中型拖拉机平均每年要修1.4~2次,国产大型拖拉机平均每年要修2~3次[3]。

1.1.2 2019年国家农业农村部水稻插秧机质量调查

共抽查44 家企业,根据综合满意度、产品可靠性抽查结果来看,江苏省被抽中的水稻插秧机企业共12家,其中,综合满意度方面,>90 分的仅1 家,为江苏企业;80~90 分的企业:江苏7 家、山东1 家、安徽1 家、外资4 家;70~80 分的企业:江苏4 家、浙江1 家、湖北1 家、山东2 家、安徽1 家。可靠性方面:>90 分的企业:0 家;80~90 分的企业:江苏6 家、山东2 家、湖北1 家、安徽1 家、外资4 家;70~80 分的企业:江苏6 家、浙江1 家、山东1 家。江苏省的农机企业各层级的都有,总体优于其他省份的产品[4]。

1.1.3 2019年国家农业农村部施肥机质量调查

共抽查6家企业,从比较结果来看,共抽查江苏省被抽中的施肥机企业仅1家,且综合满意度,产品可靠性抽查结果显示处于中等水平,尚有提升的空间。其中,综合满意度方面,>90 分的企业:0 家;80~90 分的企业:仅外资1 家,70~80 分的企业:江苏1 家、浙江1 家、湖南2 家;60~70 分的企业:浙江1家。可靠性方面:>90分的企业:0家,80~90分的企业:江苏1家、湖南2家、浙江2家,外资1家[5]。

1.1.4 2021 年江苏省农业农村厅机械轮式拖拉机质量调查结果

共抽查10 家企业,从比较结果来看,江苏省内被抽中的拖拉机企业共3家,且其综合满意度、产品可靠性处于中下水平,尚有提升的空间。其中,综合满意度方面,>90分的企业:河南2 家、山东2 家、江苏1 家、外资1 家;80~90 分的企业:山东2家、江苏2家[6]。

1.2 江苏省内农机制造企业区域分布情况

从2021 年江苏省农机协会发布的农机装备产业十强企业的所在地来看,常州市占据了60%的份额。分别涉及收割机,插秧机,拖拉机,粉碎、输送、包装设备,饲料机械加工、畜牧养殖设备等领域。

1.3 市场占有率方面

以下为2021 年通过农机购置补贴统计的在江苏省内销售的农机产品销量情况[7]。①水稻收割机:江苏省销量前十的产品中,江苏农机有7 款产品上榜,占61.66%,山东农机占比20%,日本农机占比6.62%;②轮式拖拉机:江苏省销量前十产品中,江苏有6 款产品上榜,占17.2%,河南占比7.36%,山东占比2.5%;③水稻插秧机:江苏省销量前十产品中,江苏农机有1 款产品上榜,占2.34%,日本有7 款产品上榜,占比70%,浙江有2 款产品上榜,占比20%。由上述数据可见,江苏制造的农机,在省内还是有一定市场的,尤其是在水稻收割机中占据了67%的市场份额,一家独大。但是在其他产品,如轮式拖拉机,水稻插秧机,尚有提高的空间。

2021 年江苏省农业机械制造主要企业有240 多家。注册资本在1×108元以上的企业共17家,占比7%;1 000×104~1×108元(不含)的企业(含整机、配件制造企业)有60 家,占比25%;500×104~1 000×104元(含)的企业共82 家,占比34%;注册资本<500×104元的企业共83家,占比34%。

1.4 创新方面

2010年—2020年,江苏省内农业机械制造企业的发明专利仅有660 件,占比为9.42%,实用新型专利6 346 件,占比90.58%。按不同农业机械的代表性企业来发明专利占比例远远低于实用新型专利,表明江苏省农业机械制造的技术创新水平仍需不断提高[9]。

江苏省内农机制造业创新能力仍然不够强大,农业机械的研发与生产,农机企业与科研机构、高校的协调创新机制尚未真正形成。目前的农机科研力量较为分散,各方的科技资源整合较难,企业的创新意识也不强,研发投入在营业收入中的占比不足,大多数企业的创新多为外观及机构的改变,没有实质性的创新提高,机械产品技术水平、操作性能、田间适应性和乘用舒适度相对落后,可靠性与国外先进机具比还有差距。基于以上情况,政府在“十四五”农业机械化发展规划中,列出了农机装备产业关键技术和装备首批研发基地名单,这将会极大促进农机技术创新的步伐。

2 江苏省农业机械制造业的发展对策

2.1 优化农业机械产业结构

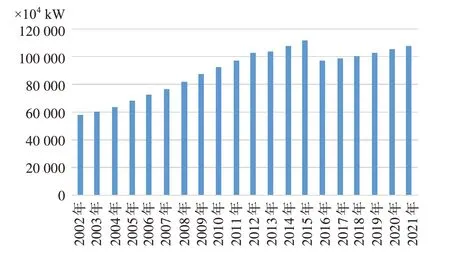

2004 年后,国内农用机械总动力每年增长量在3%~7%,2015年总动力达到最高点,说明我国农机装备总量已经接近饱和。农机补贴政策带来的装备数量快速递增的阶段即将结束,农机制造企业需要考虑调整产品结构,淘汰低端的产品、过剩的产能,提升产品竞争力来适应未来农机市场需求发生的变化。在调整过程中,政府应当出台相关的宏观政策,引导农机企业提升技术水平,逐步走向高端产业链,产业结构使之逐渐平衡[10,11]。

从2020 年与2021 年各类农作物机械化率增减情况(见图2)可以看出,大豆机播率,玉米机耕率,大豆机收率相对于其他主要农作物来说仍是处于较低水平状态。因此,农机制造企业将来可考虑这些农机产品的市场需求。或者由“一机单用”向“一机多用”的市场领域发展。

图1 全国历年农用机械总动力(2002年—2021年)Fig.3 National total power of agricultural machinery(2002年—2021)

图2 2021年与2020 年各类农作物机械化率增减情况(指标:机械化率)Fig.2 Increases and decreases in the mechanization rate of various crops in 2021 and 2020

2.2 寻找发展企业规模的合适路径

截至目前,江苏省内尚没有达到千亿规模的农机制造企业,百亿级企业也仅有沃得机械农装。与约翰迪尔、凯斯纽荷兰、久保田等千亿级企业存在着较大的差距。因此,要想发展壮大江苏省的农机制造行业,必须得找到发展相关路径。

据德国农协数据,全球产值最大的农机品类是拖拉机和联合收获机两大类,2025 年两个品类的产值加起来约为1 800×108美元,约11 000×108人民币。从全球范围内的农机制造企业来看,拖拉机和联合收获机两类产品销售额明显高于其他农机具。约翰迪尔、凯斯纽荷兰、爱科、久保田等全球化跨国公司和一拖股份、潍柴雷沃、沃得农装、常州东风等国内头部企业,均以拖拉机和联合收获机为主业。因此,江苏省农机制造业想要壮大规模,其业务也须以拖拉机和联合收获机为主业。

2.3 重点发展智能化高端农机装备

在国家政策的扶持下,我国农机制造业经过了数十年的高速发展后,同质化竞争剧烈,尤其是中低端市场,大部分种类的农机产品在市场上已经饱和,因此,必须考虑开辟另外的发展途径,比如发展高端的智能化农机,智能化农机也被称为智慧农机。从我国智慧农机的发展需求来看,当前客户更关注农机是否能提升效率,比如通过智能化控制,使作业效率更高,作业时间更长,甚至达到无人值守就能完成全程自动化作业[12,13]。

2.4 积极开拓目标海外市场

国内农机制造企业中,以最具代表性的一拖股份为例,从公开的数据看,2021年一拖销售额93×108元,其中只有约3%的收入来自海外市场,而潍柴雷沃、沃得农装、中联重科、常州东风等国内几家实力派企业国内和海外销售比例均<10%,说明国内大企业均不属于外向型。

目前,江苏省内的国产农机产品性能、可靠性、舒适性虽然与欧美,日本等发达国家的产品存在一定差距,仅有物美价廉竞争优势。因此,可考虑在东南亚或非洲等发展中国家开拓、扩大市场,或直接在当地建厂,转移国内过剩的产能。

2.5 找准品牌定位

企业应根据自身产品特色,找准品牌定位,才能在竞争者中脱颖而出。比如外资品牌美国的约翰迪尔的拖拉机、收割机、播种机等产品因耐用、故障率低、效率高而闻名,被赞誉为“农机中的贵族”;意大利凯斯纽荷兰主推拖拉机、联合收割机和牧草机械,以作业效率高、运行成本低和可靠性高而闻名;日本的久保田农机不仅可收获水稻、小麦,还能收获油菜、谷子,机身小巧灵活且功能强大,操作方便、环境适应性强。

江苏省内的沃得农装,可自主生产整机零部件的85%,将上游供应商的影响降到最低,并且大大提高整机的装配精精确度,确保产品质量,性能更加可靠,售后服务优、快,获得客户的赞誉,进一步打造出自己的特色,扩大品牌效应。

2.6 持续促进产品创新

企业产品创新合作可以通过合作伙伴(跨区域同类企业间)、供应商和客户提供的知识和技术来减少开发时间和成本,确保公司在市场上具有竞争力。可与国外先进的农机企业合作,引进先进技术,并消化吸收,促进本土企业的发展壮大。接近客户与客户合作,使企业能够开发出更有效的产品,以满足市场的需求。与客户建立长期的产品开发关系,能够在市场上推出满足客户需求的产品[16]。

2.7 提升质量管理水平,改善产品质量

根据江苏省质量技术监督局历年对农机质量调查结果显示,部分农机企业的零配件质量不高,因此需要政府监管部门加强对各类农机零配件质量的监督抽查,在原材料的生产领域、流通领域强抓严管,确保农机零配件的产品质量符合要求[17]。此外,企业可以通过建立质量管理体系标准,疏通企业管理流程,使企业全员参与到质量管理中,树立员工“质量从我做起”的理念。企业达到一定规模,员工的质量意识得到增强后,还可以引入六西格玛管理,通过使用高阶质量工具来诊断企业制造流程中存在的关键问题,然后实施DMAIC 方法来解决这些关键问题,减少流程缺陷,提升产品合格率,向“零缺陷”的目标迈进。而对于产品质量追溯,可基于区块链的基础上,建立农业机械制造过程的质量溯源系统,确保在制造过程中的零部件质量问题能够被及时追溯并解决,避免大范围的质量问题流向下一道工序或客户。

2.8 注重售后服务

由于农机在农忙作业中需要保持连续工作,对机器的稳定性、可靠性要求较高,因此,平时的维护保养,故障后及时维修都非常重要。农机制造企业应当做好产品售后服务工作,建立农机售后档案,出现故障时能迅速赶到现场,及时排除故障,甚至可以借助物联网平台,通过平时的科学保养维护,确保农机设备在作业中的稳定性,提高客户忠诚度,占据更大的市场。

3 结语

《“十四五”全国农业机械化发展规划》中明确提到,截至2025 年,全国农机总动力稳定在11×108kW 左右,农作物耕种收综合机械化率达到75%,粮棉油糖主产县(市、区)基本实现农业机械化,丘陵山区县(市、区)农作物耕种收综合机械化率达到55%,设施农业、畜牧养殖、水产养殖和农产品初加工机械化率总体达到50%以上,因此,目前农业机械制造业仍有一定的市场增长。国产农机行业同质化竞争剧烈,产能过剩的严峻局面,因此,江苏省农业机械制造业应当抓住这一机会,推出弥补市场空缺的机型,同时主推智慧化农机的发展,进一步提升产品性能、质量,缩小与外资农机产品的差距,才能在剧烈的竞争中脱颖而出,跻身于世界一流企业的行列。