基于随机森林算法的中国聚烯烃市场价格逻辑

2023-08-31孙克乙陈诚魏海国李军陈慧敏

孙克乙,陈诚,魏海国,李军,陈慧敏

中国石油天然气股份有限公司规划总院

0 引言

中国自从加入世界贸易组织以来,开始放开进口原油使用权和原油非国营贸易进口权。尤其是“十三五”以来,进口原油使用权和原油非国营贸易进口权全面放开,从供应端丰富了炼化企业的原料来源,提高了炼厂的生产积极性[1-2]。中国经济近年来持续增长,更从需求端刺激了炼化企业的发展,使得乙烯、丙烯等原料产量快速提升[3]。聚烯烃是乙烯和丙烯下游的主力品种,其中聚乙烯占乙烯下游消费量的60%,聚丙烯占丙烯下游消费量的70%。2012 年,中国聚乙烯和聚丙烯产量分别为1 100×104t 和1 200×104t;到2022 年,中国聚乙烯和聚丙烯产量已分别增长至2 500×104t 和3 000×104t,10 年间年复合增长率达8.6%和9.6%[4-5]。

2022 年,受新增产能密集投放导致市场供应增加、欧洲政治局势动荡推高原油价格、新冠疫情抑制社会生产消费等不利因素的综合影响,聚烯烃产品出现严重亏损,相较于2021 年,油制聚乙烯平均成本增长约40%,平均亏损约800 元/t;油制聚丙烯平均成本增长约30%,平均亏损约1 700 元/t。煤制和轻烃制聚烯烃亏损情况同样严峻,2022 年,煤制聚乙烯平均亏损约500 元/t,煤制聚丙烯亏损约200 元/t,乙烷制聚乙烯平均亏损200 元/t,丙烷制聚丙烯平均亏损约800 元/t[4-5]。

党的二十大报告中指出,高质量发展是全面建设社会主义现代化国家的首要任务。化工行业实现高质量发展,不仅要在产品技术方面攻坚克难,更要对产品市场有精确的研判。在国内石化企业产品结构中,聚烯烃所占比例通常较高,市场波动对企业经营业绩影响较大[6],因此,研究聚烯烃市场的价格逻辑和市场景气规律,并据此指导生产销售工作,具有重要的现实意义。

以往行业内分析聚烯烃产品价格和利润时,多从供需角度展开定性分析,但是该方法得出的结论通常较模糊,且对未来预测缺乏有效指导。定量研究产品市场价格能得出更精确的结论,但需要处理大量面板数据。面板数据也称平行数据,其数据集在时间序列上定期截取多个截面,每个截面均包含一个因变量和多个自变量。该数据同时包含了时间和截面两个维度,数据量大、关系复杂,针对此类数据,传统的回归分析方法往往计算缓慢、精确度差。而随机森林是一种常用的机器学习回归方法,属于监督式学习,其基本逻辑是:每次有放回地从训练集中取出固定数量的训练样本,组成新的训练集,训练得到多个子模型,最终将多个模型平均得到预测值。随机森林回归的学习效率高,能够处理个数为103数量级的自变量[7-8],对多重共线性和离群值不敏感,回归模型稳健[9],因此广泛应用于市场价格相关性分析。

本文整理分析了2008—2022 年聚烯烃市场的多项年度基本面数据,形成面板数据后,利用随机森林模型建立一套定量化的市场价格逻辑分析模型。考虑到国内聚烯烃产品原料仍以石油为主,2022 年油制聚乙烯和聚丙烯产能分别占总产能的64%和54%,故分析对象为油制聚烯烃,暂不考虑煤制和其他工艺路线。利用该模型对未来3 年的产品利润走势作展望,以期从生产企业角度对聚烯烃行业如何实现高质量发展提出合理建议。

1 聚烯烃价格预测模型构建和应用

1.1 聚乙烯

聚乙烯价格预测模型采用随机森林回归算法,因变量为2008—2022 年的年度市场平均价格,候选自变量包括:上游成本端的布伦特原油价格、供应端的聚乙烯生产能力、需求端的聚乙烯消费量,宏观经济方面的国内生产总值、服务业PMI 指数(采购经理指数)、制造业PMI 指数,以及上述各自变量、因变量的一阶、二阶滞后变量和年度增量等。

此外,对大宗商品而言,其商品属性影响价格长期趋势,而金融属性主导价格波动[10]。聚烯烃产品商品属性强于金融属性,且本模型的因变量为年度平均价格,能够平滑年内价格波动,故在上述基本面参数之外,在自变量中加入了线性趋势变量,用以衡量2008 年以来聚乙烯价格下降的总体趋势。

由于自变量数量众多,利用随机森林算法的特征比选能力,筛选出重要性得分排在前六名的自变量作为回归模型的入参变量,按重要性从高到低排列(见表1)。结果表明,在聚乙烯年度价格变化过程中,线性渐变趋势占主导地位,聚乙烯产能增量、布伦特原油价格、上年聚乙烯价格、聚乙烯消费增量和GDP(国内生产总值)增速也影响每年的价格波动。

表1 聚乙烯价格预测模型入参变量筛选结果

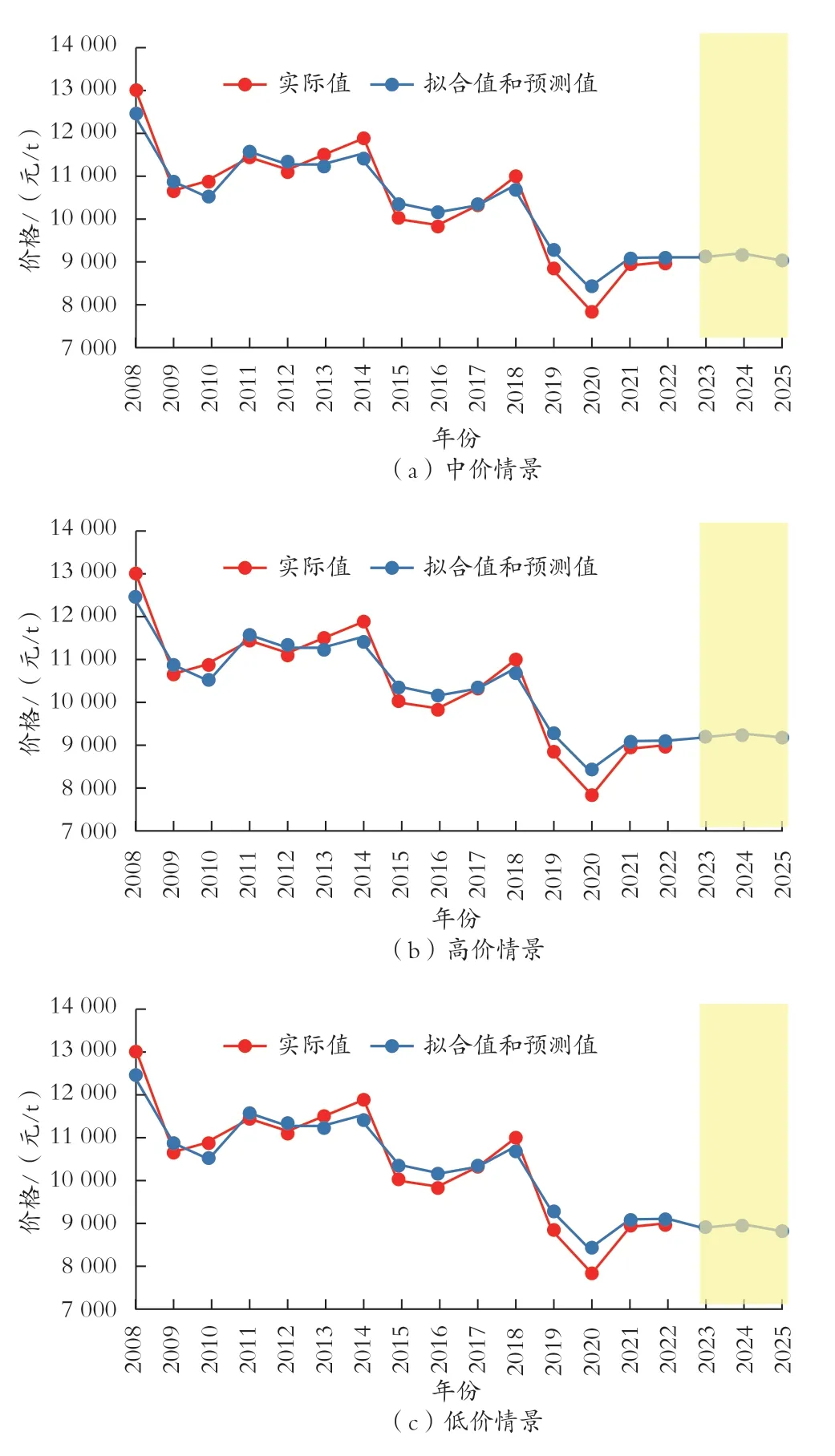

将上述变量的历史数据输入随机森林模型后,得到拟合的R2(决定系数)值为0.941,反映模型对聚乙烯的历史价格拟合效果较好。为预测2023—2025 年的产品价格,统计了此3 年间预计投放的新产能,并预计经济增长速度将稳定在2023 年《政府工作报告》中提出的GDP 增长预期目标(5%),消费增长量将回归至2019 年的水平。针对布伦特原油价格,设置中价、高价、低价3 种情景分别分析:中价情景认为2022—2025 年,油价将从2022 年的高点逐步回归至70 美元/桶左右,高价和低价情景分别回归至90 美元/桶和50 美元/桶[11-12]。将上述自变量预估值输入模型后,得到了2023—2025 年的价格预测值。预测结果表明,未来3 年聚乙烯将不再属于高价值产品,油价高低对产品价格影响很有限,产品价格在9 000 元/t 附近低位运行,波动幅度不大。历史价格拟合和未来价格预测结果见图1。

图1 聚乙烯历史价格拟合和未来价格预测

1.2 聚丙烯

与聚乙烯价格预测建模的思路相同,聚丙烯价格预测亦采用随机森林回归算法,因变量为2008—2022 年聚丙烯市场年度平均价格,自变量包括成本端、供应端、需求端、宏观经济方面的主要指标,以及各自变量和因变量的一阶、二阶滞后变量和年度增量。除此之外,在自变量中同样引入了线性趋势变量,用以衡量2008 年以来聚丙烯价格下降的总体趋势。

利用随机森林算法筛选出重要性得分前六名的自变量作为回归模型的入参变量,按重要性从高到低排列(见表2)。结果表明,在聚丙烯年度价格变化过程中,线性渐变趋势同样占主导地位,GDP 增速、上年聚丙烯价格、聚丙烯消费增量、布伦特原油价格和聚丙烯产能增量是重要影响因素。

表2 聚丙烯价格预测模型入参变量筛选结果

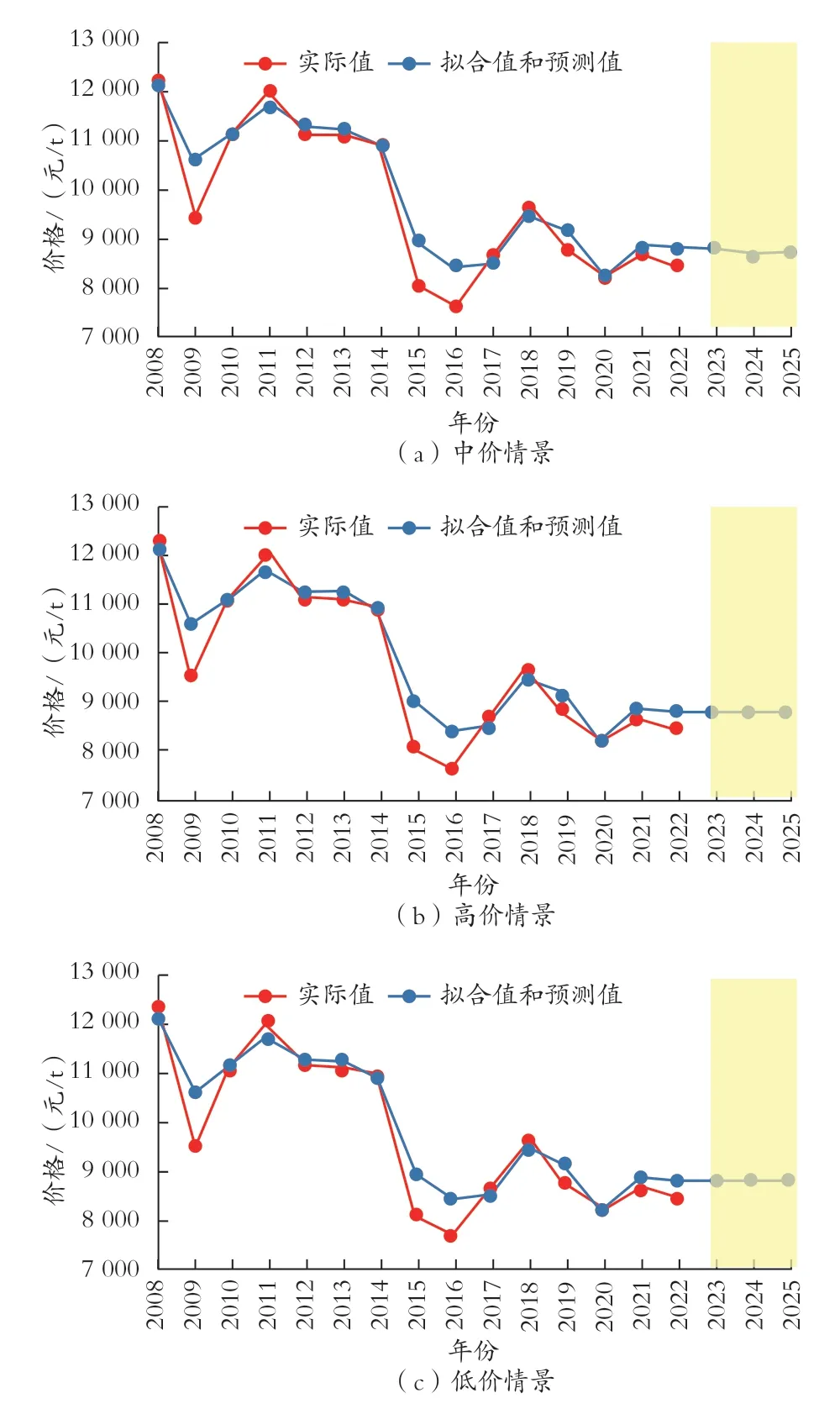

将上述变量的历史数据输入随机森林模型后,拟合的R2值为0.926,反映模型对聚丙烯的历史价格拟合效果亦较好。采用与聚乙烯模型相同的自变量预估值,预测了聚丙烯2023—2025 年的产品价格。结果显示,未来3 年聚丙烯价格行情与聚乙烯价格行情类似,将在8 700 元/t 附近低位运行,受油价影响有限。历史价格拟合和未来价格预测结果见图2。

图2 聚丙烯历史价格拟合和未来价格预测

1.3 小结

通过对比聚乙烯和聚丙烯的价格预测模型发现,两者价格的主导因素均为价格下降的总体趋势,说明两种产品的商品属性确实大于金融属性,印证了模型建立时的假设。中国聚烯烃期货和期权产品发展较晚:聚乙烯期货于2007 年在大连商品交易所上市,据大商所发〔2014〕35 号《关于聚丙烯期货合约上市交易有关事项的通知》,聚丙烯期货于2014年上市;而聚乙烯和聚丙烯的期权产品更晚,据大商所发〔2020〕256 号《关于聚丙烯、聚氯乙烯和线型低密度聚乙烯期权上市交易有关事项的通知》,直到2020 年聚乙烯和聚丙烯的期权产品才上市。因此,目前聚烯烃产品的金融属性仍然不强,套期保值和多空逐利对这两种聚烯烃产品价格的影响只局限于短期,年度价格仍以商品属性为主导。

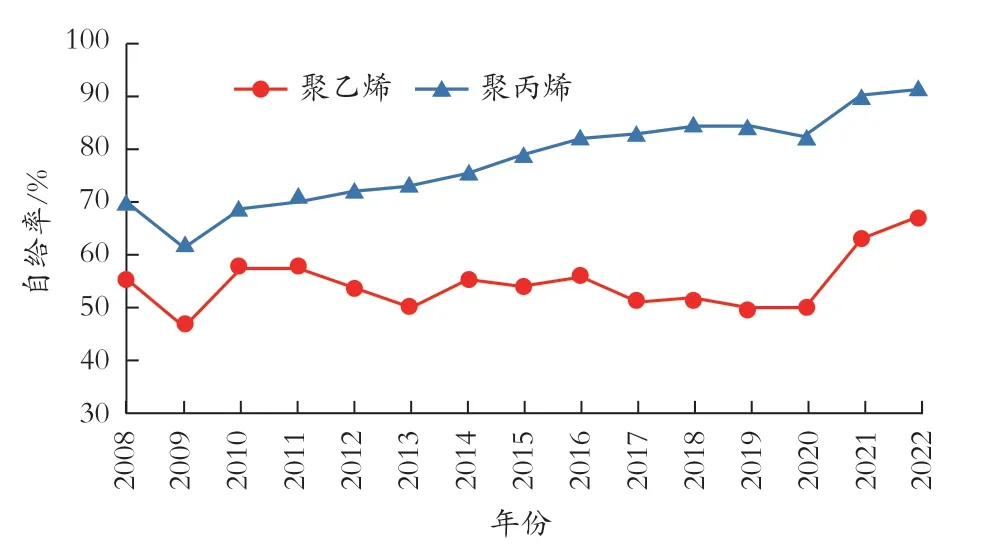

考察两种商品价格波动的具体影响因素发现,聚乙烯和聚丙烯价格均受宏观经济增速、上年度产品价格、产品消费增量、原油价格和产能增量影响,但重要性排序完全不同。聚乙烯价格受产能扩张和原油价格的影响大,受经济增速的影响小;聚丙烯则完全相反,主要受宏观经济增速影响,受产能扩张和原油价格的影响较弱:这说明两产品的商品属性中包含的内在逻辑不同。2008 年以来,聚丙烯自给率从70%左右开始连年增长,2021 年已突破90%。常年高自给率导致产能变动对聚丙烯行情影响减弱,其价格更多受到经济增速和消费增量等需求端因素影响。而聚乙烯自给率一直不高,2020年前一直在50% ~ 60%,直到2022 年时依然不及2008 年聚丙烯的自给率(见图3)。因此,聚乙烯产能扩张、原料价格变化等供应端因素对聚乙烯行情影响明显。

图3 2008—2022 年聚乙烯和聚丙烯的自给率变化

2 聚烯烃市场利润分析和预测

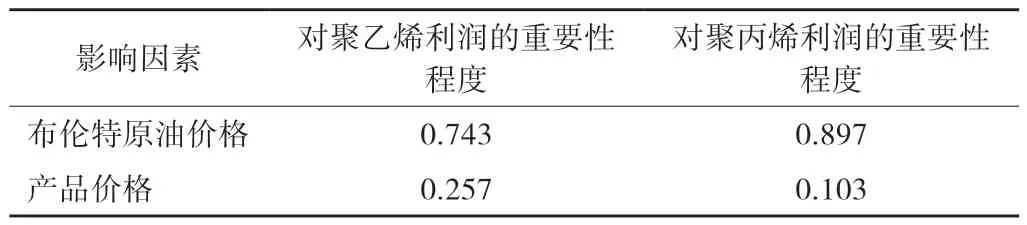

参照《中国石油天然气集团有限公司规定投资项目经济评价参数(2020)》,测算聚烯烃产品利润情况,并通过随机森林回归模型寻找利润与原油价格、产品价格之间的关系。结果表明,聚乙烯和聚丙烯产品的利润均强烈受制于原油价格,受产品本身售价的影响相对较弱(见表3)。但是由于商品属性中包含的内在逻辑不同,导致两种产品的利润受原油价格影响的程度不同,聚丙烯利润与原油价格之间的负相关性相对更强,主要原因是聚丙烯的自给率更高,更偏向于买方市场,原油价格波动对聚丙烯产品价格影响较弱,只能更多在利润方面造成影响。由此可以预见,随着未来国内自给率不断提升,聚乙烯产品利润可能逐渐向现阶段的聚丙烯市场表现靠拢,更多地受到原油价格走势的影响。

表3 不同因素对聚乙烯和聚丙烯利润的影响程度

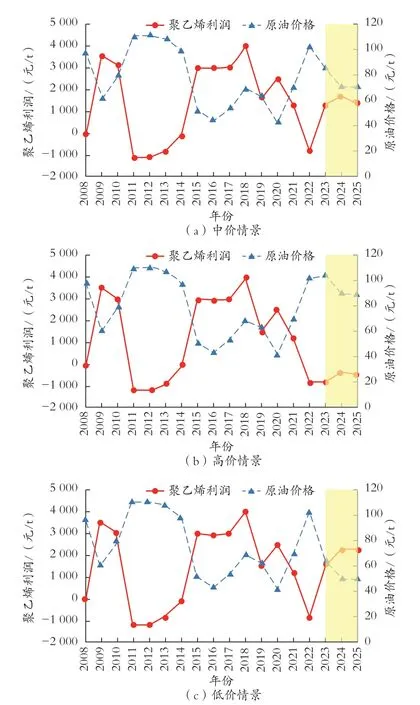

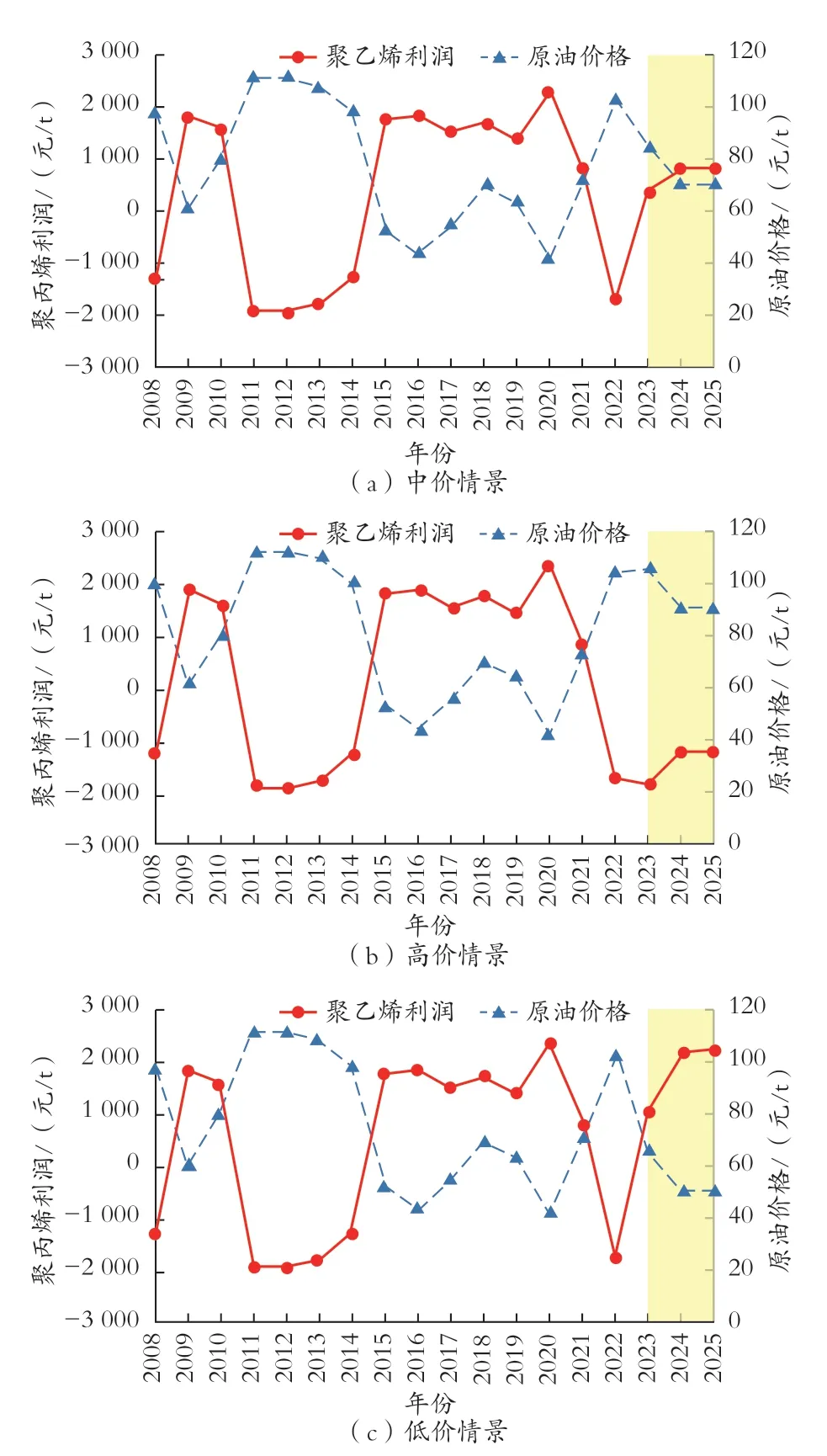

通过对比2008 年以来聚烯烃产品利润变化和原油价格走势发现,聚烯烃产品利润和原油价格之间表现出较为明显的负相关关系,聚乙烯、聚丙烯利润和原油价格之间的相关系数分别为-0.773、-0.914。在利用价格模型预测了2023—2025 年聚烯烃产品价格的基础上,分为中价(70 美元/桶)、高价(90 美元/桶)、低价(50 美元/桶)3 类情景,分别分析聚烯烃产品的利润情况(见图4 和图5)。结果显示:预计2023 年后,若原油价格回落到70美元/桶及以下,2022 年的巨亏局面可能直接扭转,聚烯烃产品利润水平显著回升;在90 美元/桶油价水平下,聚烯烃将继续亏损,聚丙烯亏损程度大于聚乙烯;在50 美元/桶油价水平下,聚丙烯产品利润甚至有望恢复历史最高利润水平(约2 000 元/t),但聚乙烯相较于历史高点仍处于较低盈利水平,这也印证了原油价格对聚丙烯利润的影响确实大于聚乙烯。

图4 原油价格和聚乙烯利润变化

此外,价格预测模型和利润分析结论相互印证,反映聚乙烯和聚丙烯市场既存在相近之处,即均表现为商品属性强、金融属性弱,也有明显不同之处,即聚乙烯市场的卖方控制力比聚丙烯更强。

图5 原油价格和聚丙烯利润变化

3 建议及展望

未来3 年,聚烯烃产品市场预计将随着原油价格回落而回暖,但新增产能的大规模密集释放,将导致聚烯烃产品竞争主体多元化,市场竞争愈发激烈。聚乙烯自给率虽然目前不高,但已开启快速上升模式;聚丙烯自给率已处高位,并且很快即将饱和。上述因素导致未来即使原油价格归位,聚烯烃产品利润依然会呈现削薄态势。中国生产企业应当积极转型,提前改变盈利模式。

在市场经营方面,各类生产主体可以积极使用衍生品工具,挖掘产品潜在的金融属性,实现加工毛利保值、敞口库存保值等经营目标。中国聚烯烃衍生品市场起步较晚,各类市场主体仍处于探索尝试阶段,其中生产主体多为一体化水平较高的大型石化企业,保持着议价能力强的惯性思维,接受衍生品市场的积极性相对较弱;而消费主体多为体量不大、数量众多、布局分散的塑料制品企业和个体厂商,更愿意运用衍生品工具保本逐利。未来市场定价机制愈发灵活已是大势所趋,例如,负责全国聚烯烃期货交易的大连商品交易所在辽宁省人民政府办公厅印发的辽政办发〔2022〕13 号《辽宁省“十四五”金融业发展规划》中承担“加快推进粮食、木材、化工、高炉炼铁炉料、航运等品种上市和特色品种开发,构建多元化产品体系”的重要任务。一旦衍生品市场逐渐发达,商品价格将不再仅由供求关系决定,而是开始与金融产品的资本聚集度和价格波动产生相关性[13]。因此,聚烯烃生产主体应当主动适应未来形势,利用衍生品工具和买家开展适度的价格博弈,从而在管控风险的同时,提高自身盈利能力[14]。

在产品研发方面,各类生产主体应当朝着产品差异化、高端化、特色化发展,将产品传统拥有的商品属性再加强,提高产品附加值。对于国内和国外炼化企业而言,聚烯烃在未来5 ~ 10 年将成为产品高端化的重点竞争领域。一方面,国内化工产业政策已将高端聚烯烃列入“十四五”重要发展目标[15]。2022 年3 月28 日,工业和信息化部等六部门联合印发了工信部联原〔2022〕34 号《关于“十四五”推动石化化工行业高质量发展的指导意见》,明确指出“加快发展高端聚烯烃、电子化学品、工业特种气体、高性能橡塑材料、高性能纤维、生物基材料、专用润滑油脂等产品”。另一方面,日本三井化学公司(Mitsui Chemicals, Inc.)、日本住友化学(Sumitomo Chemical Co., Ltd.)、德国巴斯夫(BASF SE)等国际聚烯烃巨头均已发布面向2030年的发展规划。在发展思路方面,各公司均实现了同样的思维转变:在划分业务领域时,摒弃“上游思维”,不再站在生产商角度,机械地从原料出发、采用传统模式、按照分子结构将产品分成碳二、碳三、碳四等系列,而是转向“下游思维”,站在采购商角度,按照应用场景将产品分为生命健康、交通运输、信息通信等事业,从而更有针对性地指导产品开发,从产品需求倒推产品供应。中国聚烯烃生产商也应当学习此类有益经验,抛开聚乙烯和聚丙烯是通用大宗化工品、增值空间不大的固有思维,寻找市场新增长点,有针对性地研发新产品、新牌号,争取早日替代高端进口市场,提高产品竞争力,未来甚至有望争取国外市场。