基于宏观经济周期的高频有效指标选择与经济状态划分

2023-08-25朱晓希

朱晓希

【摘 要】全球资产配置之父 Gary P.Brinson 的研究表明,从长远看,超过90%的投资收益都是来自成功的大类资产配置。而大类资产配置的根本思想出发点是不把鸡蛋放在一个篮子里的,通过构造一个包含多类资产的投资组合来降低风险。影响大类资产配置的一大核心因素是宏观经济运行状态,若能准确把握过去的宏观经济运行状态并较有把握地预测未来的宏观经济运行状态,投资者就能更好地选择合理的投资组合,以降低风险并获得更高收益。论文旨在通过寻找高频有效的宏观经济指标,并利用这些指标将2001年至2021年国内的宏观经济运行状况划分为不同的经济状态。选择至少两个宏观经济指标,并运用美林时钟框架作为参考,将经济状态划分为衰退、复苏、过热和滞胀4个阶段。通过分析这些经济状态的特征,可以更好地理解宏观经济的周期性波动,为后续的资产配置策略提供基础。【关键词】高频指标;风险收益;宏观经济周期

【中图分类号】F015;F224 【文献标志码】A 【文章编号】1673-1069(2023)07-0054-03

1 任务背景

随着全球经济的日益复杂和不确定性的增加,对于投资者来说,准确理解和预测宏观经济周期的变化变得尤为重要。宏观经济周期包括周期性的衰退、复苏、过热和滞胀等阶段,每个阶段都伴随着不同的经济特征和市场表现。因此,对宏观经济状态的准确划分和预测能够为投资者提供指导,帮助他们在不同经济环境下作出合理的资产配置决策。然而,宏观经济状态的划分并非易事,需要综合考虑多个经济指标和因素。在过去的研究中,一些经济学家和研究机构提出了不同的宏观经济指标体系和模型,用于划分经济状态并预测经济走势。其中,美林时钟框架是一种常用的方法,将经济状态划分为4个阶段,即衰退、复苏、过热和滞胀,通过观察特定的经济指标来确定当前经济所处的阶段。在本研究中将探索寻找高频有效的宏观经济指标,以划分国内近二十年的经济状态。通过深入分析不同经济状态的特征,可以为投资者提供更全面、准确的宏观经济展望,并为资产配置决策提供参考依据。这将有助于投资者更好地把握市场机会,降低投资风险,实现长期投资的稳健增长。根据所给的宏观经济指标数据、大类资产指数行情数据,通过数学建模,主要解决以下两个问题:①寻找出高频有效的宏观经济指标,将2001年至2021年国内的宏观经济运行状况划分成不同的经济状态。②通过宏观经济模型或其他数学模型模拟中国2023年至2026年的经济增长、通胀、利率等宏观经济环境。

2 分析国内宏观经济运行状况

对于第一个问题,需要从大量的宏观经济指标中选出高频有效的宏观经济指标,以此为基础来对2001-2021年国内的宏观经济运行状态划分成不同的经济状态。这一问可以分成两个小问题:①寻找出高频有效的宏观经济指标。②基于宏观经济指标,划分2001-2021年经济状态。对于第一小问,采用因子分析的方法对众多宏观经济指标进行主成分分析(PCA),分析其指标的权重占比情况,然后采用熵值法提取出最合适的经济指标。对于第二小问,采用综合评价法,基于投入产出来分析,通过第一小问得到的高频有效的宏观经济指标将经济状态划分为几个档次。

2.1 主成分分析(PCA)降维

注意到现在仍有超过300个宏观经济指标列,以如此庞大的宏观经济指标数据去直接做因子分析不太合理,而且效率非常低,注意到宏观经济指标数据目录下分为一级目录和二级目录,而二级下又分为多项指标,如“国民经济核算”下含有“国内生产总值GDP(年)”和“中国宏观杠杆率(季)”,而“中国宏观杠杆率(季)”下又包含“实体经济部门杠杆率”等多项指标,而且目前的所有数据都细化到三级指标,非常庞杂。于是考虑将三级指标降维到二级指标,如综合考虑“中国宏观杠杆率(季)”下的所有三级指标,将其综合影响汇总到二级指标“中国宏观杠杆率(季)”中,并在数据中形成该属性列数据,考虑使用主成分分析法对数据进行降维。

2.2 获得高频指标

在获得主成分分析后的数据后,目前的属性列数目仅为二级指标数目,接下来考虑对二级指标进行权重分析,找到权重最高的前几个指标,以此来作为高频有效的宏观经济指标。考虑采用熵值法。具体实现,使用SPSSPRO在线数据分析平台进行分析,使用综合评价的熵值法,选择相应的正向指标和负向指标,进行分析,结果参见表1。

最后選择权重占比最高的十个指标,作为高频有效的宏观经济指标。至此,第一个问题的第一小问已经完成。

2.3 划分经济状态

该部分主要以前一部分得到的高频交易指标作为依据,将2001-2021年的中国经济运行状况进行评价分类,参考美林时钟框架,将宏观经济运行状况划分成衰退、复苏、过热及滞胀4个经济状态。为此,使用数据包络分析(DEA)法。对于前文所述的十个高频有效的宏观经济指标,将其分为投入和产出变量。借助SPSSPRO数据分析平台进行数据包络分析,得到投入产出象限图,分析可得,从2001年到2021年,投入的趋势为先增加后减少,而产出的趋势为持续增加。接下来进行投入冗余以及产出不足的分析,表2是投入冗余分析表,表3是产出不足分析表。

从投入冗余表可知,编号对应的公开市场操作(周)在 2012 年和 2021 年的冗余率是最大的。从产出不足分析表里,可以看出,在2014年和2015年这两年,工业产品产量较低,低于期望水平。

3 2023-2026年宏观经济运行状况的估计

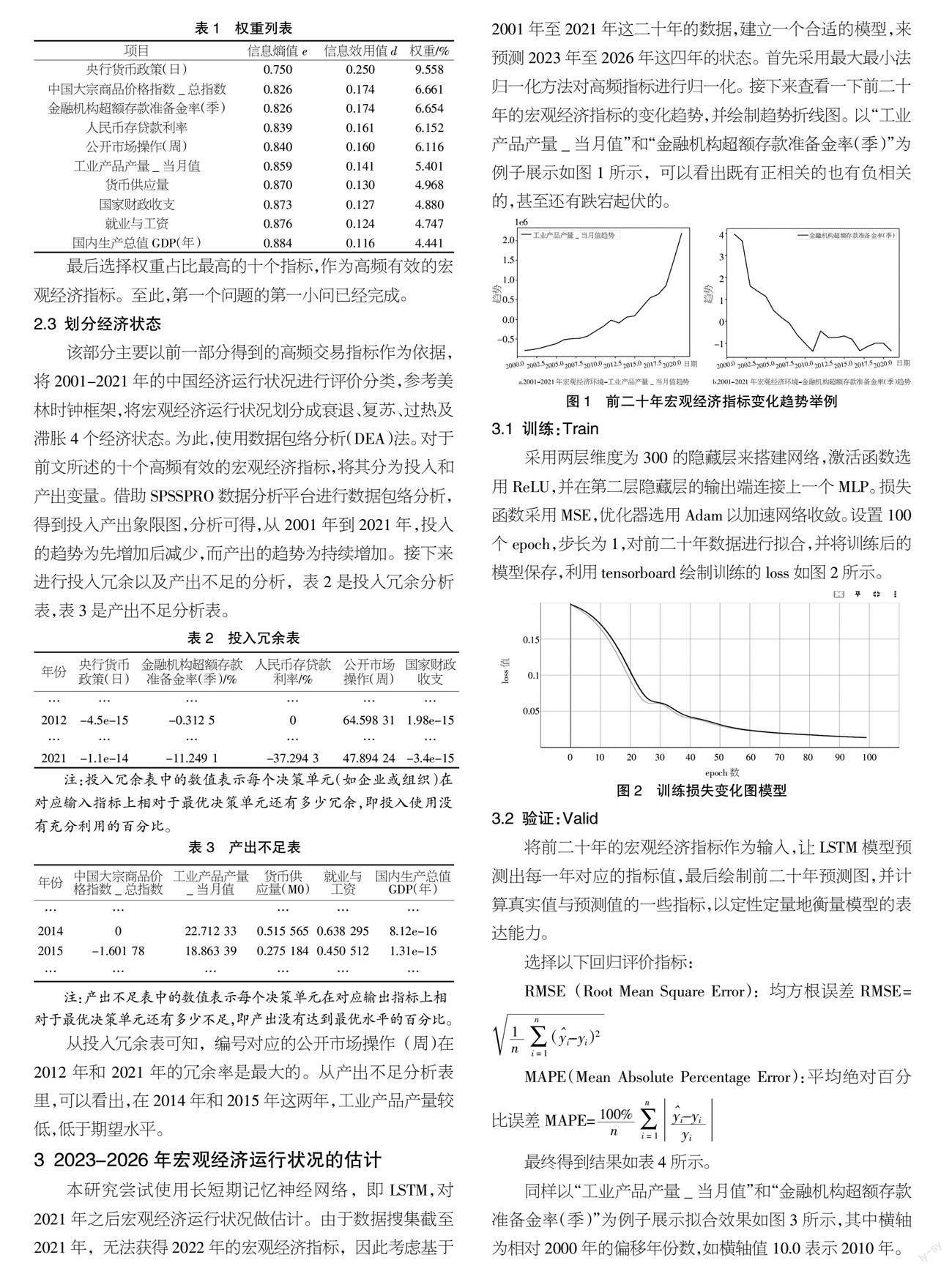

本研究尝试使用长短期记忆神经网络,即LSTM,对2021年之后宏观经济运行状况做估计。由于数据搜集截至2021年,无法获得2022年的宏观经济指标,因此考虑基于 2001年至2021年这二十年的数据,建立一个合适的模型,来预测2023年至2026年这四年的状态。首先采用最大最小法归一化方法对高频指标进行归一化。接下来查看一下前二十年的宏观经济指标的变化趋势,并绘制趋势折线图。以“工业产品产量_当月值”和“金融机构超额存款准备金率(季)”为例子展示如图1所示,可以看出既有正相关的也有负相关的,甚至还有跌宕起伏的。

3.1 训练:Train

采用两层维度为300的隐藏层来搭建网络,激活函数选用ReLU,并在第二层隐藏层的输出端连接上一个MLP。损失函数采用MSE,优化器选用Adam以加速网络收敛。设置100个epoch,步长为1,对前二十年数据进行拟合,并将训练后的模型保存,利用tensorboard绘制训练的loss如图2所示。

3.2 验证:Valid

将前二十年的宏观经济指标作为输入,让LSTM模型预测出每一年对应的指标值,最后绘制前二十年预测图,并计算真实值与预测值的一些指标,以定性定量地衡量模型的表达能力。

选择以下回归评价指标:

RMSE(Root Mean Square Error):均方根误差RMSE=

MAPE(Mean Absolute Percentage Error):平均绝对百分比误差MAPE=

最终得到结果如表4所示。

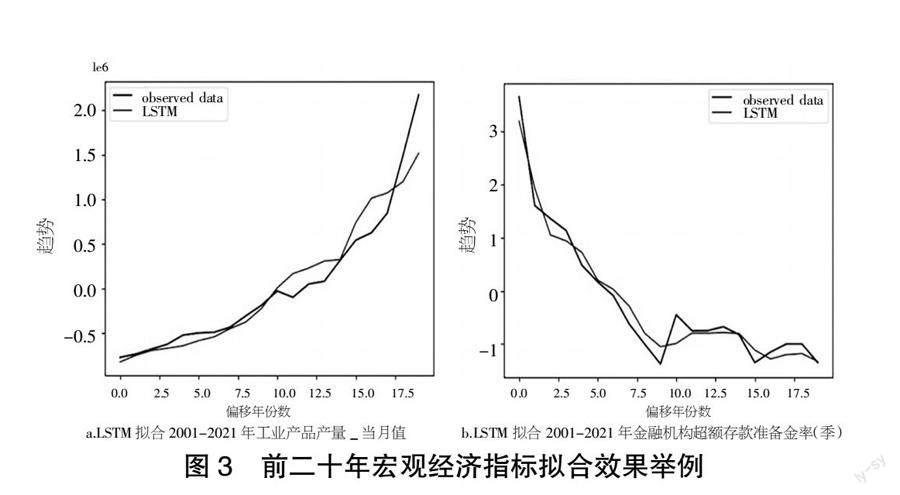

同样以“工业产品产量_当月值”和“金融机构超额存款准备金率(季)”为例子展示拟合效果如图3所示,其中横轴为相对2000年的偏移年份数,如横轴值10.0表示2010年。

3.3 预测:Test

以训练时保存的LSTM模型来做估计,预测2023-2026这四年的高频宏观经济指标值,预测值如表5所示。

将预测的四年与训练的二十年合并在一起,保存起来,以便于之后划分宏观经济运行状态。

3.4 划分经济状态

与问题一同理,根据在问题一中的表现,在此选用秩和比综合评价法(RSR)来进行划分。最终预测的四年分档结果如表6所示。

4 结论

4.1 问题一

对于问题一,通过对近二十年大量宏观经济指标数据的处理,利用主成分分析法进行降维,筛选出影响程度较大的宏观经济二级指标,再进一步地通过熵值法来获得影响程度最大的十个高频指标,接着尝试了数据包络分析(DEA)这种综合评价方法,具体呈现了得到的评价结果。

4.2 问题二

对于问题二,根据问题一得到的高频有效的宏观经济指标,首先分析了前二十年的中国宏观经济环境。由于数据搜集截至2021年,无法获得2022年的数据,我们将预测2022年之后的宏观经济运行状态。为了估计后四年,也就是2023-2026年的中国宏观经济环境,尝试了神经网络的方法,同样以问题一得到的高频有效的宏观经济指标来刻画中国宏观经济环境。

对于划分经济状态,采用秩和比综合评价法(RSR)进行评价,最终成功划分之后四年宏观经济运行状态,可以看出的模型预测这四年的中国宏观经济运行状态良好。

4.3 不足与讨论

至此,已基本完成“基于宏观经济周期的高频有效指标选择与经济状态划分”这一研究问题,在研究过程中,由于时间成本的考量,并没有尝试太多的模型,如对于宏观经济环境的预测,可以采用很多其他的预测方法,如对于宏观经济状态的划分,也可以采用很多其他的分类方法,即便对于同一种方法,也没有尝试调参,如对于LSTM神经网络,没有探究各种各样的超参数对于模型的影响,因此目前得到的结果并不一定是最优的,但至少是一种解释。此外,真实的投资环境是非常复杂的,考虑的因素以及提供的数据并不一定具有完全的代表性,真实的影响因素远比模型复杂得多,因此如果时间允许,希望能尝试更多的模型,并探究不同模型对于分析宏观经济周期以及构建大类资产配置的优劣。

【参考文献】

【1】郭树华,付庆华.我国股票市场有效前沿的实证分析——对马科维茨模型的验证[J].思想战线,2003,29(1):23-28.

【2】袁志剛.对中国宏观经济运行状态的经济学分析[J].复旦学报: 社会科学版,1998(4):10-16.

【3】周子康,吴长凤,董昭,等.泰国宏观经济运行状态的综合评价[J].系统工程理论与实践,2000,20(5):58-61.

【4】马兵.基于美林时钟理论的大类资产配置实证研究[D].北京:对外经济贸易大学,2019.

【5】陈骏兰.基于马科维茨模型的股票投资组合实证研究[J].品牌研究,2018,14(02):146-147.

【6】王美今,孙建军.中国股市收益,收益波动与投资者情绪[J].经济研究,2004(10):75-83.