制造业企业的成本核算与控制研究★

——以G 公司为例

2023-08-19徐克哲况思睿

徐克哲, 况思睿, 张 兰

(吉林财经大学会计学院, 吉林 长春 130117)

1 G 公司概述

G 公司位于中国珠海,成立以来以家用电器生产制造为主导。G 公司是一家多元化、科技型的全球工业集团,它是中国家用空调、家电和暖通空调设备制造商之一。

成本核算和控制是企业提高竞争力、降低成本、增加盈利空间的有效手段。成本核算可以检查、监督和考核预算和成本计划的执行情况,反映成本水平,评估成本管理体系的有效性,研究降低成本的方法并进行持续改进[1-2]。成本控制通过制定成本消耗定额标准,分析超出定额的原因,并采取相应措施,以实现目标成本[3]。

2 G 公司的成本状况

2.1 营业总成本的构成情况

营业总成本是指企业在经营活动中所发生的所有成本支出,包括营业成本、税金及附加费用以及相关的期间费用[4]。G 公司营业总成本构成情况如表1所示。

表1 2016—2021 年G 公司营业总成本构成情况单位:亿元

从表1 中可以看出,研究对象G 公司在2016—2021 年间营业总成本构成情况。作为一家制造业企业,G 公司的营业成本在营业总成本中占比最大,并且在过去五年中逐年增长,分别为79.84%、81.51%、84.05%、84.94%、87.03%。尽管G 公司规模庞大,期间费用相对较高,但在2018 年后期间费用得到有效控制,连续三年呈现下降趋势。

2.2 营业成本构成情况

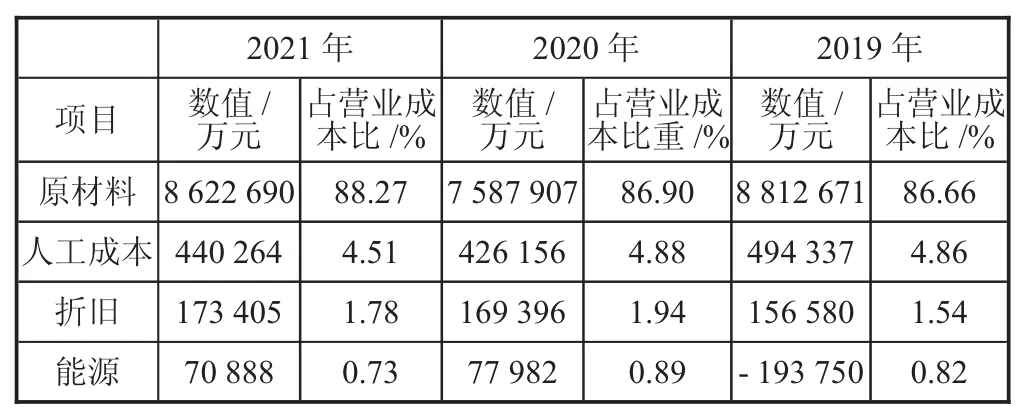

营业成本是指企业为销售商品或提供劳务而发生的成本。在制造业企业中,营业成本通常由直接材料、直接人工和间接制造费用等组成。在G 公司的财务报表披露中,营业成本被分成了四个项目:原材料、人工成本、折旧和能源。G 公司营业成本构成情况如表2 所示[5]。

表2 2019—2021 年G 公司营业成本构成情况

中国重工业信息发布平台的一组家用电器加工制造业成本数据显示,在空调原材料成本中,钢材和铜比例非常大,各自占25%和20%左右,其他的材料占45%上下[6]。从表2 可以看出,原材料成本占营业成本的比重最大,且比重在不断增长,数值也从2017年的718.6 亿元增长到2021 年的862.3 万亿元。受到疫情和俄乌战争的影响,大宗原材料商品价格大幅上涨,预计2022 年原材料使用价值将超过1 000 亿元。

3 G 公司成本控制中存在的问题

在对G 公司近年来成本构成情况进行分析后,本文将从该公司当前的成本核算和控制现状出发,进一步探讨家电制造业企业在成本核算和控制方面存在的问题。

3.1 原材料成本控制力度有待加强

G 公司的成本组成中,原材料成本几乎每年都占据营业成本的85%以上,2021 年更是达到了新高的88.27%。这表明G 公司对原材料供应商的依赖度较大。然而,在营业成本不断递增的情况下,如果制造业企业无法有效地控制原材料成本,将会严重影响企业在生产经营中的资源利用率和产品生产率,同时也会占用大量资金。因此,加强原材料成本控制的力度是非常必要的。

3.2 资产负债率偏高

高资产负债率意味着企业负债负担过重。适当的资产负债率能够在资金短缺的情况下为制造业企业提供扩张经营规模的机会[8]。然而,过高的资产负债率会导致利息支出的上升和财务费用的大幅增加,不仅会增加期间费用,也会带来财务风险[9]。G 公司近年来的资产负债率一直过高,达到了66.2%的水平,这可能导致资金链断裂等问题,增加了财务风险。

3.3 成本控制体系有待健全

成本控制应该按照过程来规划,包括事前、事中、事后成本控制。但是许多制造业企业只关注事中成本控制,并未重视事前和事后的成本控制。事前的成本控制包括建立成本管理制度和成本责任制,而事后的成本控制则需要剖析成本数据并找出偏差的原因。这样才能为企业提出系统明确的建议,改正不合理的成本控制计划,提高成本控制的效率。因此,对于制造业企业来说,建立完整的成本控制体系至关重要[10]。

3.4 成本核算理念有待提高

制造业企业的成本核算存在较落后的核心理念,有待改进。管理层应学习新的成本核算理念,并将其贯彻到经营发展过程中。目前,一些制造业企业只关注生产过程中原材料的使用和人工成本管理等方面,而忽视了成本核算的全流程,包括产品研发环节中的成本费用。这导致具体的成本核算不完善,缺乏全面的执行成本核算工作和成本控制,进而影响成本核算的精确性和可靠性。因此,需要加强对成本核算的全流程管理和成本控制,以提高成本核算的实际效果。

3.5 成本控制缺乏信息支撑

目前G 公司以及其他许多制造业企业在成本控制方面缺乏信息技术支撑,主要表现在以下方面。

1)企业在成本控制方面没有引入先进的信息技术,也没有重视信息技术的应用,导致许多企业没有建立科学合理的数字化信息管理服务平台,仍然使用传统的财务人员手工进行账务处理,这不仅提高了成本信息处理的效率,还影响了成本信息的传递的及时性和真实性。

2)企业在成本控制工作中缺乏部门之间的紧密配合,许多企业出现内部部门独立开展工作的现象,缺乏合作精神,沟通和配合不够默契。最后,企业成本控制过程中部门职责不清,例如,当几个部门协同开展新项目时,容易出现相互推诿的现象[11-12]。

4 建议和对策

本文研究了制造业企业在成本核算与控制方面存在的问题,并指出加强成本核算与控制可以降低产品成本、实现利润最大化,有助于制造业企业更好地适应市场形势。在此基础上,本文提出了一系列方案和建议,以加强制造业企业的成本核算与控制。

4.1 加大原材料采购成本控制力度

分析前文可知,原材料成本是G 公司营业成本中占比最大的部分,对制造业企业来说,原材料成本的控制对销售价格和盈利状况有着重要影响。因此,G 公司应与上下游供应商协作,寻找创造价值和降低成本的方案,实现整个采购过程成本的控制。

但是,2022 年的俄乌战争导致一些大宗原材料商品价格出现大幅度上涨。为了降低由现货交易市场价格波动带来的原材料采购风险,制造业企业可以对一些价格易受影响、但在生产经营中不可或缺的原材料进行套期保值,降低不确定风险。

4.2 完善全过程成本控制工作体系

制造业企业需要实施全过程的会计成本控制,才能真正节约企业发展成本,并与合作企业构建长期的良好合作关系。在原材料采购环节,制造业企业需要结合企业的发展战略、目标以及具体发展状况开展成本控制,选择最适合企业当前状况的采购方案,保证生产制造环节的正常运转,同时最大程度地降低采购成本。在产品生产中,制造业企业需要开展成本控制,特别是对于电力能源和原材料的使用进行限额供应的方式,有效控制资源浪费现象。此外,制造业企业还需要将成本控制引入产品质量控制中,全面做好成本控制工作,保证产品质量是企业达到战略目标的决定性因素,也是企业在竞争环境中生存的关键。

4.3 丰富成本控制内容

在制造业企业中,仅仅控制原材料成本和劳动力成本的方式已经无法适应复杂多变的市场环境。为了改善这种情况,制造业企业应该从以下三个方面入手。

第一,科学控制产品研发成本。随着制造业生产和科技的高速发展,许多制造业企业在进行生产之前需要进行新产品开发。因此,管理层应该在生产加工前科学地控制研发费用,或者通过引进高质量产品研发优秀人才、利用前沿的科技来减少产品研发时间,以达到对产品研发成本的控制效果。

第二,从劳动生产率入手。随着时间的推移,家电制造业的劳动力成本逐渐提高。为了控制劳动力成本,制造业企业可以引入前沿的先进生产流水线、智能化操作设施等智能化技术性设备来提高劳动生产率。同时,通过引入优秀的专业人才和让员工定期开展等形式来提高员工生产效率,以此提高劳动生产率,减少劳动生产成本。

第三,创建最佳存量资金经营规模。其他制造业企业必须在准确预知未来资金需求的前提下,树立最佳存量资金的概念,以达到降低贷款额和销售费用的效果,使资金获得高效率运用。最佳存量资金可以达到公司资金短期内的需求,资金付款和资金周转风险也较低。

4.4 建立差异化财务人员培养体系

为了培养具备差异化的财务人员队伍,企业应该根据不同层次和特点,建立划分层次的培养体系。这可以包括根据专业能力的差异,将财务人员分为财务经理、财务主管、一般财务人员和新入职工作人员,并为他们制定不同类型的培训计划、方式和日程安排。同时,企业可以采用调离、互换等方式,将本企业财务人员派遣到其他企业进行交流学习,引入高校教师来工作和讲授,为各种财务人员提供个性化的学习机会,提高他们的学习意识。

4.5 充分利用信息技术手段完善成本控制

企业可以利用信息技术手段,显著提升成本控制效益。首先,企业应建立科学合理、完备的信息化技术平台,并将各部门整合到该平台中,以提高内部统一管理的效率,同时不降低成本信息质量。在成本控制过程中,信息化技术平台能够提供全方位的成本信息反馈,协助成本数据采集、成本信息传递、成本数据整合、成本数据统计分析等工作。此外,信息化技术平台还能够促进各部门间的协作,并引导各部门一起推动企业的成本控制计划。

5 结语

分析了G 公司的成本核算与控制现状,并针对其存在的问题进行了研究,提出了相关的建议和对策。存在的问题主要是原材料成本控制力度有待加强、资产负债率偏高、成本控制体系有待健全、成本核算理念有待提高、成本控制缺乏信息支撑等问题,并针对发现的这些问题提出相应的建议和对策,主要包括加大原材料采购成本控制力度、完善全过程成本控制工作体系、丰富成本控制内容、建立差异化财务人员培养体系、充分利用信息技术手段完善成本控制。通过这些政策和方法来提高G 公司的成本控制能力和竞争力,并为其他制造业企业的成本管理提供参考。