“十四五”后三年中国经济走势展望

2023-08-10傅培瑜

李 霞,傅培瑜

(中国石化集团经济技术研究院有限公司,北京 100029)

2020年以来,我国经济面对疫情冲击、俄乌冲突、国际金融动荡等超预期变化和下行压力,年均增速低于潜在增长水平。在2020年低基数下,2021年我国GDP同比增长8.4%,2020—2021年两年平均增速为5.3%;2022年GDP同比增长3.0%,增速为我国1977 年以来的次低值。2023—2025年,我国将全面贯彻落实党的二十大精神,坚持以经济建设为中心,持续推进改革创新,以高质量发展推进中国式现代化。基准情景下,“十四五”后三年,我国经济将向常态化回归,预计年均增速约5.2%。

1 经济发展的有利条件和潜力

1.1 韧性强、潜力大、活力足,经济长期向好

新冠疫情暴发以来,我国经济受到疫情的持续冲击,但长期向好的基本面没有改变。一是经济总量连上新台阶,拥有更加雄厚的物质基础,应对风险挑战能力进一步提高。2022年我国经济总量突破120万亿元,连续12年稳居世界第二位;人均GDP达1.27万美元,连续两年超过全球人均GDP的平均水平。二是制造业综合优势明显,国内市场潜力巨大。我国工业门类齐全、产业配套完备,产业组织能力和产业链韧性较强,在全球产业分工体系和供应链体系中占据着重要地位;基础设施比较完善,高铁、高速公路里程和电网规模等长期稳居世界第一;拥有14亿多人口、超过4 亿中等收入群体,具有形成超大规模消费市场和多样化多层次消费需求的人口基础。三是宏观调控与改革政策“组合拳”为经济平稳发展、高质量发展提供有力保障。我国将持续深化改革开放,加强财税、金融、产业、投资、消费、外贸、区域等政策协调配合,为稳增长和高质量发展提供重要支撑。

1.2 加快构建新发展格局,坚持扩大内需战略基点

加快构建新发展格局,为我国积极应对世界百年变局,赢得发展主动权。“十四五”规划《纲要》提出加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,党的二十大报告再次强调“加快构建新发展格局”的重要部署。立足国内,扩大内需,畅通国内大循环,做大做强国内市场,提升我国经济发展的自主性、可持续性,增强韧性。二十大报告提出着力扩大内需,把实施扩大内需战略同深化供给侧结构性改革有机结合起来;2023 年政府工作报告强调着力扩大国内需求,把恢复和扩大消费摆在优先位置。随着《关于加快建设全国统一大市场的意见》《扩大内需战略规划纲要(2022—2035 年)》《“十四五”扩大内需战略实施方案》等深入实施,释放内需潜力、畅通国内大循环为繁荣国内经济增添动力。

推进高水平对外开放,畅通国内国际双循环。改革开放以来,我国从以“引进来”为主到“引进来”“走出去”并重,积极融入全球产业分工体系,为促进市场经济建设、丰富市场供给、带动产业加快提质升级、激发经济活力创造了条件。二十大报告强调推进高水平对外开放,稳步扩大规则、规制、管理、标准等制度型开放。我国将继续推动贸易和投资自由化便利化,提升国际循环质量和水平,促进国内外优势互补、产业深度融合,为国内循环畅通提供重要助力。

1.3 发展和安全并举,夯实实体经济发展根基

我国将坚持把发展经济的着力点放在实体经济上,推动短板产业补链、优势产业延链,传统产业升链、新兴产业建链,不断增强产业发展的接续性和竞争力。“十四五”规划《纲要》对构建现代产业体系作出战略部署;二十大报告再次明确“建设现代化产业体系”,提出推动制造业向高端化、智能化、绿色化发展,推动战略性新兴产业融合集群发展,构建新一代信息技术、人工智能、生物技术、新能源、新材料、高端装备、绿色环保等一批新的增长引擎[1]。这为“十四五”及更长时期指明了我国产业发展的方向和重点领域,新兴产业融合集群发展将为未来我国经济发展提供强大动能。

1.4 深入实施创新驱动战略,加快塑造发展新动能

科技创新是推动我国高质量发展的重要动力。近年来,我国研发投入保持快速增长,科技创新能力显著提升。全社会研发经费从2012年的1.03万亿元增长至2022年的3.09万亿元,稳居世界第二大研发投入国,研发投入强度从2012年的1.91%增长至2022 年的2.55%,2022 年中国国际专利申请量首次突破7 万件,连续四年居全球申请量排行榜首位[2]。世界知识产权组织发布的全球创新指数显示,2022年我国创新能力综合排名全球第11 位,较2012 年跃升23 位。二十大报告提出,完善科技创新体系,坚持创新在我国现代化建设全局中的核心地位,加快实施创新驱动发展战略;2022年中央经济工作会议强调科技政策要聚焦自立自强;2023年中共中央政治局第三次集体学习强调切实加强基础研究,夯实科技自立自强根基。在相关政策的指引下,我国将加快强化基础研究,加快突破关键核心技术,增强企业技术创新能力,推动科技成果转化和产业化应用,为高质量发展提供有力的科技支撑。

1.5 积极稳妥推进“双碳”,推动产业绿色转型

“双碳”目标是我国破解资源环境约束、实现绿色转型、推动高质量发展的重要举措。“十四五”后三年,我国将统筹经济发展与“双碳”推进,加快发展方式绿色转型。一是先立后破,积极稳妥推进“双碳”工作。统筹降碳与能源安全,传统能源逐步退出要建立在新能源安全可靠替代的基础上;统筹整体和局部,坚持全国一盘棋,因地制宜、分类施策,不搞“一刀切”;统筹长远目标和短期目标,克服“碳冲锋”等急功近利倾向。二是多措并举,加快推动产业结构、能源结构等调整优化。加快完善支持绿色发展的财税、金融、投资、价格政策和标准体系,发展绿色低碳产业;培育发展全国统一的生态环境市场,加快建设全国统一的碳排放交易市场;加快绿色技术研发和推广应用,充分发挥科技创新对绿色发展的关键支撑作用。

2 经济面临的挑战和不确定性

当前,我国发展进入战略机遇和风险挑战并存、不确定难预料因素增多的时期,面临内外部多重挑战,经济恢复基础仍不稳固。

2.1 国际形势变乱交织,中美关系发展更为复杂

“十四五”以来,疫情冲击叠加俄乌冲突,加速了世界格局演变,国际经贸、地缘政治、大国关系、科技变革等因素相互交织,世界变局中的不稳定性和不确定性显著上升。2022年10月,美国发布新版的《国家安全战略》报告,将中国定位为“优先考虑的、唯一的全球竞争对手”。美国通过提供高额产业补贴、继续征收高关税、强化高科技打压、构建遏华经济盟友体系等措施,谋求增加对华竞争优势[3]。短时间内美国对华的遏制打压和强硬姿态不会发生根本改变,并且未来一段时期美国对我国在经贸、金融、科技等领域的打压很可能加大力度、扩展范围。

2.2 出口增速或下台阶,外贸对经济拉动力或转负

2020—2022年,我国出口增速大超预期,净出口对经济增长的贡献率达到自2000年以来的最高水平(见图1)。2020—2022年我国出口分别同比增长3.6%、29.6%、7.0%(美元计),增速均显著高于同期全球贸易增速(分别为–8.2%、10.6%、4.0%)。其中,得益于我国产业链率先恢复及防疫品出口拉动,2020年我国成为全球唯一实现货物贸易正增长的主要经济体;2021年我国出口高增长主要源于全球贸易复苏,带动我国出口水涨船高;2022年我国出口增速变动的主要原因是价格驱动,出口价格指数的平均增速为12.4%,数量指数的平均增速仅为1.3%。2020—2022年,外贸在我国经济中发挥了重要作用,净出口对GDP增长的贡献率分别为25.3%、20.9%、17.1%,均远高于2016—2019年的平均水平(–0.4%)。

图1 三大需求对我国GDP 增长的贡献率

“十四五”后三年,预计我国出口增速中枢下行、甚至负增长,外贸贡献率或回归低位常态。一是全球经济及国际贸易减速态势明显,外需下降。国际货币基金组织(IMF)预计2023 年、2024 年全球经济增速均为2.4%,低于2021 年的6.0%和2022 年的3.0%;全球贸易增速分别为2.4%、3.5%,显著低于2021年的10.6%和2022年的5.1%[4]。二是疫情冲击、地缘冲突等加大了产业链安全风险,全球供应链、产业链更趋本地化、区域化、分散化。三是美国企图拉拢盟友在经贸和技术领域围堵中国,试图推动制造业供应链“近岸外包”“友岸外包”。

2.3 房地产市场深跌后,恢复程度仍存不确定性

房地产业作为我国国民经济的重要支柱产业,行业规模庞大,上下游产业链条长,是重化工业的重要需求驱动力,尤其与金融业深度关联。从行业增加值看,2022年我国房地产业增加值7.38万亿元,占国民经济总量的6.1%;房地产业与建筑业合计增加值约15.72万亿元,占国民经济总量的13.0%。从融资规模看,房地产贷款是金融机构的重要资产投向。2021年末,人民币房地产贷款余额52.17万亿元,占金融机构人民币各项贷款余额的27.1%;2022 年房地产贷款增速回落,年末房地产贷款余额53.16万亿元,占同期各项贷款余额的比重下降,但仍达24.8%。

房地产市场短期因素与长期拐点交织,房地产投资持续低位运行。随着人口老龄化加速和城镇化进程放缓,我国房地产面临需求收缩的巨大压力。2021年房地产行业在周期性因素叠加调控政策升级的影响下,投资增速下行,全年房地产开发投资额同比增长4.4%(2020—2021年平均增速为5.7%),为2016 年以来的最低值(见图2)。2022年,在房企风险外溢、疫情频繁扰动等因素影响下,房地产开发投资额同比下降10.0%,为1999年有记录以来的首次年度负增长。截至2023年上半年,房地产开发投资同比下降7.9%。

图2 我国房地产投资与新开工及销售面积增速

稳地产政策持续加码,但市场回暖依然面临较大压力。中央和地方出台已持续促销售、保交楼、支持民营房企融资等多方面的稳楼市政策,但目前市场回暖仍较艰难。一是从中长期看,国内经济结构调整、城镇化速度放缓、人口出生率下降、老龄化程度上升等因素均压低了购房者对未来楼市的预期,居民住房需求潜力总体下降。二是从短期看,疫情影响和房企信用事件压制了居民购房需求和意愿。当前,青年人就业压力较大,疫情“伤痕效应”对居民消费信心的持续抑制,以及房企信用危机频频爆发,加重了居民购房的观望情绪,短期需求疲软态势较难扭转。

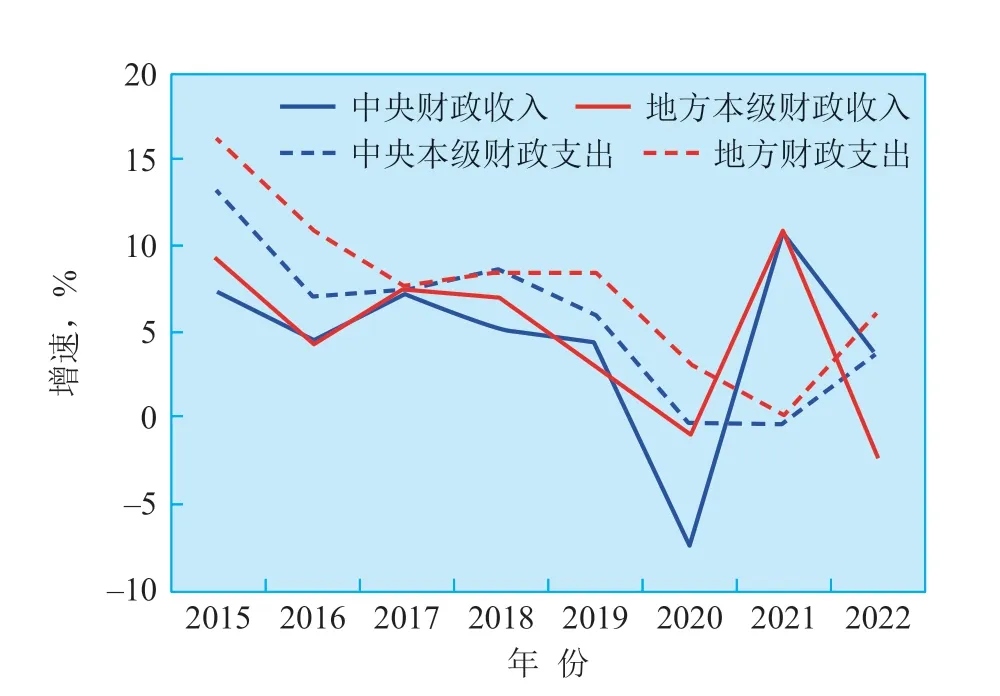

2.4 地方财政收支平衡压力加大,掣肘地方经济发展

疫情冲击及土地收入下滑,部分地方财政困难凸显,掣肘后续地方财政支出力度。在常态化疫情防控支出、“三保”支出等地方支出责任不断加重的情况下,地方收少支多。2022年地方本级财政收入同比降低2.1%,增速为2008年有记录以来的最低值(2020年为–0.9%)(见图3)。土地出让收入是地方财政收入的重要来源,2022年国有土地使用权出让收入由2021年的8.71万亿元降至6.69万亿元,同比下降23.3%。迄今为止土地出让收入仍未明显恢复,2023年1—5月国有土地使用权出让收入同比下降20%。

图3 中央和地方财政收入及支出增速

地方政府债务规模上涨,偿债压力加大。疫情暴发以来,稳增长政策持续加码,我国地方债务加速累积。2020—2021年,地方新增专项债发行规模保持在3.5万亿元以上,2022年新增专项债发行规模创新高、首超4.0万亿元。地方政府债务规模继2021年首次突破30.0万亿元后,2022年达35.1万亿元。

2.5 老龄化超预期,降低潜在经济增长率

我国比联合国预测时间提前四年进入老龄社会,老龄化形势更趋严峻。2019年联合国预测我国将于2025 年达到老龄社会的衡量标准,即65岁及以上人口占比达到14%,但我国2021 年已达到此标准。我国老龄化呈现出数量多、速度快的特点。2010—2022 年,我国65 岁及以上人口从1.19 亿人增加到2.10 亿人,高于2021 年美国、欧盟、日本、韩国四大经济体总和(1.94 亿人);老年人口占总人口的比重从8.9%上升至14.9%。“十三五”时期,我国老龄化率年均提高0.6 个百分点,2021年、2022年又进一步较上年各提高0.7个百分点。2022 年全国人口14.12 亿,较2021 年减少85万人,人口形势出现自1962年以来正常发展状态下的首次负增长。

人口老龄化、少子化对经济潜在增长率造成负面影响。一是劳动年龄人口数量及占比减少,劳动力成本上升。二是老年人的消费意愿普遍低于中青年人,老龄社会的总体消费水平降低。三是年轻人口减少,社会抚养比和养老负担加重。四是与老龄人口相关的医疗健康、养老保险等公共支出增加,政府债务和社保压力上升。

3 “十四五”后三年我国经济走势展望

后疫情时代,随着疫情对经济的冲击和扰动基本消退,经济有望向5%~6%的潜在经济增速水平回归。中国人民银行调查统计司2021年测算的“十四五”期间的潜在增速为5.0%~5.7%[5];国家统计局提及多数对当前中国经济潜在增速的测算结果为5.5%~6.5%。

实现短期和中长期发展目标,需保持合理经济增速,才能更好地为建成社会主义现代化强国打下坚实基础。一是实现2035年人均GDP达到中等发达国家水平的目标,隐含经济增速要求。若按2035 年人均GDP 达到2 万美元测算,需要从2023年开始实现约4.6%的年均增速。二是稳增长是2023年经济工作的首要任务。政府工作报告要求“突出做好稳增长、稳就业、稳物价工作,有效防范化解重大风险,推动经济运行整体好转,实现质的有效提升和量的合理增长”。

综合考虑我国发展阶段、经济转型、内外部环境,预计2023—2025 年我国GDP 年均增速在基准、高增长、低增长3种情景下,分别约5.2%、5.5%、4.8%。3种情景下,对应的“十四五”GDP年均增速分别约5.4%、5.6%、5.1%。

3.1 基准情景

情景设定:国内方面,在党的二十大精神指引下,我国继续坚持稳中求进工作总基调,贯彻新发展理念,加快构建新发展格局,宏观政策更好统筹当前和长远。财政、货币、产业、科技、社会政策协调配合,共促稳增长和高质量发展。其中2023 年,疫情基本终结,对经济的冲击逐渐消退;稳楼市政策综合显效,地产对经济的拖累减弱。国际方面,全球经济在2023年增速走低后,2024年适度回升。俄乌冲突逐步平息,世界地缘政治依然紧张,但大国间未再发生大规模军事冲突和战争。美国对华在政治、经贸、科技等领域的遏制和打压持续,但中美关系处于“斗而不破”状态。

趋势判断:扩内需、稳投资、抓改革、促开放,经济高质量发展取得新成效。预计2023—2025 年我国GDP 年均增长5.2%。其中,2023 年经济将恢复性增长,2024—2025年经济进一步向常态化增长回归。从三大需求看,从内需弱、外需较强转向内需向好、外需走弱。其中,消费对经济增长的拉动作用增强,投资对经济增长作用进一步巩固,货物和服务净出口对GDP的贡献率或由正转负。从产业结构看,第三产业占比将再次回升,第二产业占比将由升转降。

3.2 高增长情景

情景设定:国内方面,二十大报告提出的未来五年主要目标任务顺利推进,新发展格局加快构建,扩大内需战略成效显著,国民经济循环更加畅通,经济活力和潜能充分释放。其中,2023年,随着疫情影响基本消退,消费、服务业等较快恢复;稳楼市政策综合发力,房地产行业企稳回暖。国际方面,全球经济总体表现好于预期,2024 年经济增速明显上行,带动国际贸易增长。地缘政治环境改善,中美持续竞争,但紧张关系有所缓和。区域经济合作趋势增强。

趋势判断:高质量发展取得新突破,产业升级成效显著。高技术制造业、装备工业、数字经济等持续较快发展,绿色低碳、智能制造、汽车产业链等制造业新动能进一步壮大。预计2023—2025年我国GDP年均增长5.5%。

3.3 低增长情景

情景设定:国内方面,关键领域改革推进较慢,市场激励不足、要素流动不畅、资源配置效率不高、微观经济活力不强等问题仍较突出;房地产、传统基建、出口等动能下降较快。2023年疫情仍有局部影响,消费修复缓慢,经济恢复增长的时间延后到2024年。部分地区财政困难,严重制约地方经济发展。国际方面,全球经济持续低迷;地缘政治冲突加剧,大国对抗增加,局部战争升级。美国对华竭力打压,中美关系紧张加剧甚至恶化。

趋势判断:外需快速下滑,国内消费恢复较慢,房地产市场低迷。预计2023—2025 年我国GDP年均增长4.8%。

4 结语

当前,我国处在经济恢复和产业结构调整的关键时期。在不同情景下,未来三年要实现4.8%~5.5%的经济增长,需要稳定发展预期、改革开放并重、政策力度到位。我国将统筹推动经济稳增长、转方式、调结构、增动能,推动产业智能化、绿色化、融合化发展,为全面建设社会主义现代化国家奠定更为坚实的物质基础。