数字普惠金融对农业保险发展水平的影响探析

2023-08-01魏欣刘雨晨阚韫雯王晶

魏欣 刘雨晨 阚韫雯 王晶

摘 要 2023年中央一号文件强调了农业保险在面对食品消费不断升级,粮食需求刚性增长,以及国际环境不确定性增加等挑战因素时,发挥了越来越重要的作用。如何发展好农业保险,服务乡村振兴,是新时代扎实推进粮食安全、共同富裕、维护国家安全的重要课题。基于2011—2021年我国23个主要农业省份的面板数据,建立相应的回归模型,探讨数字普惠金融服务如何影响农业保险。结果显示,数字普惠金融成为农业保险发展的重要驱动力;分维度来看,数字普惠金融的使用深度在促进农业保险发展方面发挥的作用最显著;分地区来看,数字普惠金融对东部、西部、中部的影响呈递减趋势。为进一步深化数字金融服务在农业保险方面的运用,提出因地制宜发展特色数字普惠金融,促进农业保险高质量发展;推进重点领域数字普惠金融发展,重视数字普惠金融与农业保险的统筹发展;建立健全数字普惠金融协调机制,推动区域数字普惠金融全面发展等建议。

关键词 农业保险;数字普惠金融;稳健性;异质性

中图分类号:F323;F832 文献标志码:A DOI:10.19415/j.cnki.1673-890x.2023.10.049

农业保险持续的深化发展不仅保障了粮食安全,而且成为了推进乡村振兴的重要力量。但现阶段我国农业保险发展还存在诸多问题。从需求端看,我国的农业保险发展在很大程度上是依靠国家补助,实际需求不足;从供给端看,农业风险具有巨灾性的特点,保险机构面临着极高的系统性风险,打击了保险机构参与农险供给的积极性。同时,各地虚假投保、虚假理赔、骗取财政补贴等乱象屡见不鲜,已经成为农业保险高质量发展中的一个痼疾。近年来兴起的数字普惠金融服务,打破了传统金融的限制,其利用大数据、云计算等新技术下沉到农村地区,为破解农业保险发展困境提供了新的机遇。

1 研究设计和数据说明

1.1 研究假设

数字普惠金融借助大数据、云计算等技术,能够突破传统金融的时空限制,缓解农业保险供需双方信息不对称的问题,实现农业保险下沉,提升农户投保的便利性,促进农业保险的发展。因此,本文提出研究假设:数字普惠金融能够推动农业保险的发展。本文还将分维度、分区域讨论数字普惠金融是否会对农业保险产生异质性影响。

1.2 变量选择

1)被解释变量:农业保险保费收入(lnNBBF)。从统计指标解释角度出发,借鉴李琴英的研究结果,选择农业保险保费收入作为度量农业保险发展水平的指标,以直观反映人们对农业保险的真实需求[1]。

2)核心解释变量:省级数字普惠金融指数(lnZZS)[2]。该指数来源于北京大学金融研究中心,由郭峰等对各地区数字普惠金融发展程度进行研究得出,目前该指数已在数字普惠金融领域被广泛使用[3]。同时,按照不同的经济维度测度,该指数又被分为数字金融的覆盖广度(lnGD)、使用深度(lnSD)和数字化程度(lnSZH)[4]。其中覆盖广度主要指每万人拥有的第三方账号数量和绑卡用户比重;使用深度主要指信贷业务、保险业务等实际使用指标;数字化程度主要指移动支付、花呗和二维码支付使用程度。

3)其他控制变量:农林水事务支出(lnSW)、农作物受灾面积(lnSZ)、农业保险赔付支出(lnPF)和农业机械总动力(lnJX)。其中农林水事务支出从货币形式上直观反映了政府对农业的支持力度,农业机械总功力反映了农业生产的现代化水平。变量的基本描述统计见表1,皆取对数形式。

1.3 数据来源

在我国31个省(市、区)中,按照2012—2021年农业生产总值的平均值在1 000亿元以上的省市,剔除了北京市、天津市、上海市、山西省、青海省、海南省、西藏自治区及宁夏回族自治区。本文的时间跨度是2011—2021年,面板数据主要来源于各省份的《中国保险年鉴》和《中国农村统计年鉴》,最终得到3大地区23个省份的253个观测值。

1.4 实证模型设定

为分析数字普惠金融对农业保险的总体影响,本文构建如下一般面板数据回归模型,如式(1)所示:

(1)

式中:cit表示常数项,α为核心解释变量对应系数,lnNBBFit表示农业保险保费收入,β为控制变量系数,lnZZSit表示数字普惠金融发展水平,controlit表示其他控制变量,i表示省份,t表示年份,εit为随机变量。

2 数字普惠金融对农业保险发展水平影响的实证分析

为找出最匹配的模型,本文采用F检验法决定使用混合估计模型还是固定效应模型,采用豪斯曼检验确定使用随机效应模型还是固定效应模型。结果表明,F统计量为p=0.000和豪斯曼检验为p=0.000,均確定使用固定效应模型。

2.1 面板数据估计结果

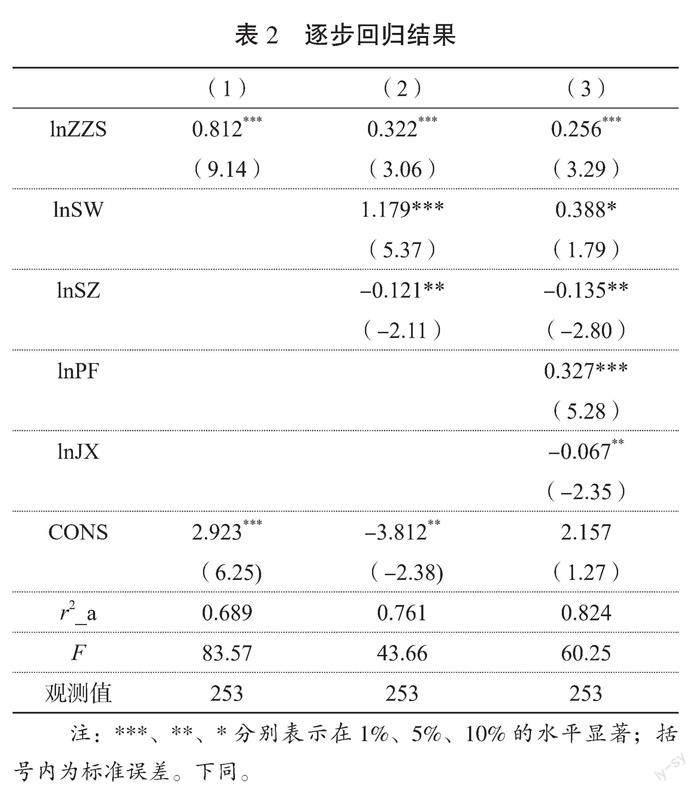

本文采取逐步引入控制变量的办法观察数字普惠金融对农业保险保费收入的影响。表2第(1)列表示数字普惠金融服务单独对农业保险发展水平的影响;第(2)列加入了农林水事务支出和农作物受灾面积;第(3)列加入了农业保险赔付支出和农业机械总动力,构成完整估计模型。在完整估计结果下,数字普惠金融与农业保险对应的估计系数为0.256,且在1%的水平上显著为正,说明数字普惠金融服务借助数字技术,为农村地区提供数字信贷、数字保险等服务,成为了促进农业保险发展的重要驱动力。在控制变量方面,农林水事务支出和农业保险赔付支出的估计系数在10%的水平上显著为正,说明农林水事务支出和农业保险赔付支出的增加有利于农业保险的发展;而农作物受灾面积和农业机械总动力的估计系数显著为负,说明农作物受灾面积、农业机械总动力的增加不利于农业保险发展。

2.2 稳健性检验

2.2.1 内生性处理

为缓解潜在的内生性,参考张勋等的做法,本文引入工具变量[5]。工具变量为被选省份的省会城市到杭州的球面距离与数字普惠金融指数交互项,记为lnDS。表3报告了被选省份的省会城市到杭州的球面距离为工具变量的两阶段回归结果。第一阶段估计的F统计量为61.77,表明存在弱工具变量的假设不成立,即工具变量满足相关性特征;在1%的显著性水平下,豪斯曼检验结果拒绝了解释变量为外生的假设,有必要引入工具变量。结果表明:数字普惠金融对农业保险的影响仍显著为正。

2.2.2 替换自变量

在近年来关于农业保险问题的研究中,农作物播种面积(lnBZ)和农村居民人均消费水平(lnCPI)是另外被广泛使用的指标。在参考其他学者研究的基础上,本文使用替换自变量的方法,尝试将控制变量替换成农作物播种面积和农村居民人均消费水平。表4第(1)列表示将控制变量替换为农作物播种面积后,数字普惠金融的估计系数依然在1%的水平上显著为正;第(2)列表示加入农村居民人均消费水平后,数字普惠金融的估计系数仍在5%的水平上显著为正,未改变本文的实证结果,证实了结论的稳健性。

2.3 实证结果分析

2.3.1 分维度异质性检验

在控制其他变量不变的条件下,本文分别使用覆盖广度、使用深度和数字化程度与农业保险发展水平进行回归,探讨不同维度对农业保险发展水平的影响,结果见表5。覆盖广度、使用深度与农业保险保费收入的估计系数在1%的水平上显著;从全样本数据看,数字化程度对农业保险发展水平无明显影响。原因可能是随着金融基础设施的不断完善,金融服务逐渐下沉到乡村,人们对第三方支付的接受程度越来越高,越来越多地使用支付、信贷和保险等金融服务。数字化程度对农业保险发展水平的影响不显著可能是因为硬件设施建设落后,无法满足农业保险发展水平的需要。如公共信用数据库建设滞后,易造成信息不对称,降低金融服务效率和风险识别能力。

2.3.2 分区域异质性检验

本文将全样本具体划分成东部、中部和西部3大区域。表5显示,从覆盖广度看,东部地区受到影响最大,西部其次,中部影响不显著。具体而言,覆盖广度每提高1%,东部地区农业保险保费收入同向增加0.563%,西部地区农业保险保费收入同向增加0.266%。原因可能是东部地区经济更为发达,人们的金融素养和普惠金融受教育水平更高,愿意去使用数字保险、数字信贷等金融服务,优化资产配置,实现收入增长。西部地区由于受到政策倾斜,政府出台相关优惠政策鼓励农户去使用数字普惠金融服务。而与东部地区相比,中部地区整体受教育水平较低,大多数农民不易接受和使用新型数字技术,数字普惠金融的使用频率低于东部地区;与西部地区相比,促发展的公共政策不如西部地区有力[6]。从使用深度和数字化程度看,仅东部地区显著受到数字普惠金融的影响,而中部和西部地区受到的影响不显著。这可能是因为东部地区,数字金融普及度和渗透率更高,新的支付理念和金融知识被广泛接受,更易推广多种数字支付工具,数字普惠金融的边际效用更大。

3 发展建议

在乡村振兴、共同富裕的背景下,如何利用数字普惠金融实现农业保险高质量发展是亟待研究的问题。本文研究发现:1)数字普惠金融对农业保险的发展会产生积极影响。在使用工具变量法处理数字普惠金融产生的内生性问题后,数字普惠金融对农业保险的影响仍成立。在考虑遗漏重要变量可能对模型估计产生影响后,本文加入新的控制变量,测试发现实证结果仍有效。2)分维度来看,数字普惠金融的使用深度在促进农业保险发展方面发挥的作用最显著。分地区来看,数字普惠金融对东部地区影响最显著,对中部地区无显著影响。

因此,本文提出以下3方面建议。1)因地制宜发展特色数字普惠金融,促进农业保险高质量发展。加快5G网络信号基站建设和數字设备普及,解决接入缺口,提高农户金融可得性,为数字金融发展奠定坚实基础,为互联网保险、互联网信贷发展提供新路径;加快互联网技能和普惠金融知识下沉,提升农民数字化技能,为农村数字化和农村农业保险发展提供内生动力。2)推进重点领域数字普惠金融发展,重视数字普惠金融与农业保险的统筹发展。依托乡村振兴战略背景,充分发挥政府作用,通过持续的政策倾斜推动数字农村农业保险建设,为农业主体发展提供金融支持,提高农户可支配收入,加快传统农业经营方式转型升级。3)建立健全数字普惠金融协调机制,推动区域数字普惠金融全面发展。充分重视数字普惠金融服务在促进中西部地区农业发展中的重要作用,通过财政资金引导,农业和技术部门应共同努力,加快补齐短板,缩小区域间的“数字鸿沟”,为后发地区发挥数字普惠金融的主动性创造条件。

参考文献:

[1] 李琴英,陈芮格.农业保险高质量发展水平评价指标体系构建与测度:以13个粮食生产核心区为例[J].金融理论与实践,2021(5):12-19.

[2] 张冰倩,毛海涛.数字普惠金融对消费市场活跃度的影响研究[J].信阳师范学院学报(哲学社会科学版),2022,42(4):37-42.

[3] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[4] 张翱祥,邓荣荣.数字普惠金融对农业绿色全要素生产率的影响及空间溢出效应[J].武汉金融,2022(1):65-74.

[5] 张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86.

[6] 徐莹,王娟.数字普惠金融与农户收入差距:加剧还是缓解[J/OL].农业技术经济:1-12[2023-03-25].

(责任编辑:刘宁宁)

收稿日期:2023-04-18

基金项目:2022年江苏省大学生实践创新训练项目“数字金融服务对农业保险的影响机制及效果研究”(2022SX05002R)。

作者简介:魏欣(2001—),女,江西赣州人,在读本科生。E-mail:jxaywx@163.com。