环保税征收与企业全要素生产率

2023-07-24郭博瑞

郭博瑞

摘 要:2018年起正式实施的环保税政策是我国环境税制建设的重要举措。为探究环保税改革的实施效果,以2015—2019年重污染行业上市公司为研究样本,采用双重差分法(DID)考察排污费改税带来的经济政策效应。研究发现,环保税征收通过提高企业资本配置效率和提升企业绿色创新水平两条路径显著提升了重污染企业的全要素生产率。从微观企业层面切入研究,丰富了环境规制对企业高质量发展的相关研究,为建立有效的市场化环境规制提供了政策启示。

关键词:环境规制;环保税;全要素生产率

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2023)11-0109-04

一、研究背景

在过去相当长的一段时间里,中国经济快速增长的推动力主要来自生产要素的数量投入,而非来源于生产效率的快速增长。过度依赖要素投入的经济增长模式导致生产资料的过度耗费以及日益严峻的环境污染问题。党的十九大提出“必须树立和践行绿水青山就是金山银山的理念”。这就要求我们在发展过程中必须兼顾生态文明建设,实现环境与经济的协同可持续发展。

在环保税政策正式实施前,排污费一直充当制约企业污染物排放的主要手段。那么排污费政策的实施是否带来了环境与经济的双重正向效应呢?陈诗一等研究发现排污费征收标准提高的地区,污染排放水平显著下降,但经济产出也受到了显著负向冲击,尤其对于存在融资约束的企业来说更为明显[1]。涂正革等却认为排污费的征收并未达到显著的减排效果,但随着环境执法强度的提高,排污收费标准的调整发挥出显著的减排效应与经济效应[2]。排污费的地区环境执法强度的高低影响了政策的实施效果。在排污费政策执行过程中,部分地区出于自身禀赋条件以及经济增长的考量,环境执法力度较弱,导致排污费制度的政策效果大打折扣[3],甚至偏离了其政策制定初衷。

本文的边际贡献在于:(1)借助2018 年1月1日正式实施的《环境保护税法》这一外生冲击,运用双重差分法(DID)从企业微观主体角度实证检验环保税征收对重污染企业全要素生产率的影响,检验结果表明,环保税的征收有效地促进了企业绿色创新和资本配置效率的改善,并最终促进企业全要素生产率水平的提高。(2)本文丰富了环保税政策效应的研究结果,证明了环保税政策与原有排污费政策相比有效促进了重污染企业的绿色高质量发展。(3)本文分别从资本配置效率和企业绿色技术创新两条路径分析环保税征收促进重污染企业全要素生产率水平提高的作用机理,深入研究政策的效应路径。

二、制度背景与理论分析

在市场机制失灵的情况下,产品市场无法体现污染物排放的社会成本。此时环境规制成为矫正市场失灵的一种重要手段。新古典经济学认为,环境保护政策会提高企业生产成本,损害企业的市场竞争力,降低企业生产率,从而对经济增长产生负面效果[4,5]。波特假说则认为适当的环境规制虽然可能在短期内增加企业成本,但从长期来看却可以促使企业采用更加清洁的生产技术并带来生产效率的提升,最终抵消环境规制带来的排污成本并提升企业在市场上的盈利能力[6]。

《环境保护税法》的出台会增加受规制企业的税收负担进而抑制其全要素生产率的提升。如果企业的負担不能够通过市场进行转嫁,那么环保费用的缴纳将迫使企业调整生产资料的分配,促使部分生产资料由产品生产环节向环保费用缴纳环节进行转移[7],同时排污费缴纳还可能导致企业自主研发和技术升级的融资约束,进而抑制企业生产效率的提升[8]。

基于此,本文提出如下假设:

H1a:环保税政策的实施抑制企业全要素生产率的提升。

对于追求利润最大化的企业来说,环保费用带来的生产成本上升最终会促使企业的最优生产规模出现变化,企业会调整生产规模以使得生产一单位产品的边际成本等于边际收益。企业生产规模的调整往往伴随着内部资源的再分配。在政策实施后,相较于低污染项目而言,高污染项目其未来期望收益的现值会相对下降,因此受到环保税冲击的企业会改变自身资源配置策略,将资源更多的分配到高生产率以及低污染的项目中以实现自身利润的最大化[9]。在内部资源配置调整的同时,企业还可以通过技术升级使自身的生产流程变得更加清洁与高效,以降低污染物排放产生的额外生产成本,同时提升整个企业的生产效率。

H1b:环保税政策的实施提升了企业的全要素生产率。

三、样本选择与研究设计

(一)样本与数据

本文以重污染企业上市公司作为样本,重污染企业根据《上市公司环保核查行业分类管理名录》(2008),《上市公司环境信息披露指南》(2010)以及《上市公司行业分类指引》(2012)确定。①为使政策发生前后样本尽可能平衡,本文样本区间为2015—2019年。同时对主要连续性变量进行1%、99%缩尾处理,以消除极端值带来的影响。为了更好地研究环保税政策效应,剔除2018—2019年间环保税税负动态变动的内蒙古与云南。重污染企业上市公司财务数据来自国泰安数据库,绿色专利数据来自CNRDS数据库,省份相关经济指标来源于《中国统计年鉴》。

(二)变量定义及说明

1.被解释变量。本文上市公司全要素生产率采用LP法进行核算。同时借鉴鲁晓东和连玉君[10]的方法使用中间投入替代企业投资作为代理变量。

2.解释变量。本文将2018年“环保税”政策看作外生冲击。本文的解释变量包括分组虚拟变量Treat,时间虚拟变量Post以及二者的交互项Treat×Post,本文对Post变量2018年及以后赋值为1,之前赋值为0。将位于税负提标省份的企业Treat赋值为1,否则为0。②

3.控制变量:参考已有文献[11,12],本文选取公司规模(Size)、资产负债率(Lev)、资产回报率(ROA)、营业收入增长率(Growth)、产权性质(SOE)、企业年龄(Age)、自由现金流(CFO)、有形资产占比(Fix)、股权集中度(Largestholder)、管理费用率(MFR)、政府补贴(Sub)、人均生产总值对数(lngdpper)、第二产业占比(secrate)、环保投入(hbtr)。

(三)模型构建

本文以环保税正式实施作为准自然实验,通过对比位于税负提标省份企业的全要素生产率和税负平移省份企业全要素生产率在环保税政策实施前后的差异,识别该政策产生的净效应。

TFPi,t,p,j=β0+β1treat×posti,t,p,j+β2∑Control+μi+ωj+δt+φp+εi,t,p,j(1)

下标i,t,p,j分别代表企业、年份、省份、行业。被解释变量TFP代表LP法计算的TFP值。Treat为实验组和控制组的哑变量,Treat×Post为Treat与Post的交互项,当观测值属于实验组样本且处于2018年及以后年份取1,Control为控制变量。公式(1)中还控制了个体固定效应μi、时间固定效应δt、行业固定效应ωj、省份固定效应φp。

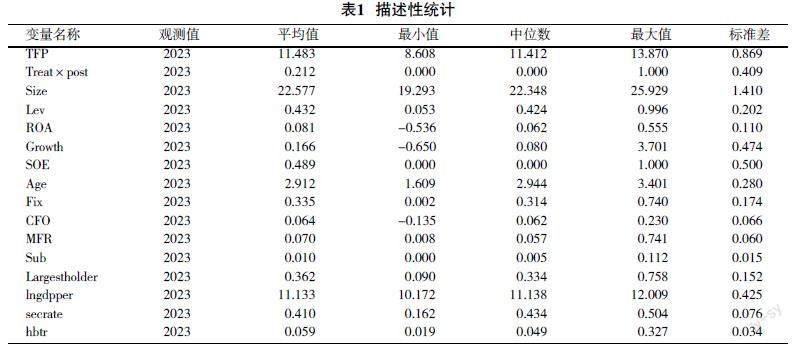

(四)描述性统计

表1列示了主要变量的描述性统计结果。LP法核算的企业全要素生产率的均值为11.483,中位数为11.412,最小值和最大值分别为8.608 和13.87 ,这与刘莉亚等[13]的测算结果相近。控制变量的描述性统计结果与已有文献基本保持一致。

四、回归结果报告

(一)基准回归分析

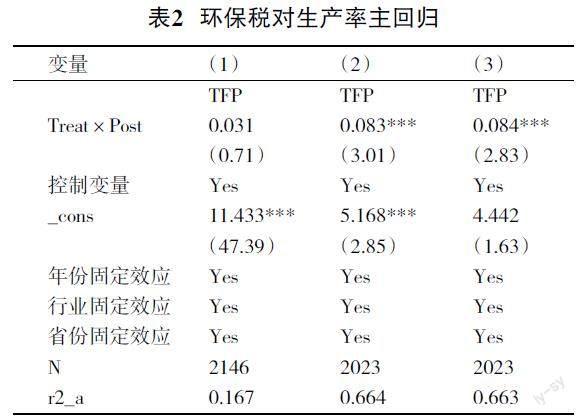

表2报告了模型(1)的估计结果。第(1)列为仅加入政策实施交互项的回归结果,第(2)列在第(1)列的基础上加入了微观控制变量,第(3)列在第(2)列的基础上引入了宏观控制变量。回归结果显示,交互项系数在1%水平显著为正。回归结果说明,环保税征收显著促进了重污染企业全要素生产率的提升。环保税政策实施后带来的环境规制强度有效促进了企业全要素生产效率的提升。环保税政策取代排污费政策后带来了正向的经济效应。新一轮的税负提标及征管效率的提升达到了倒逼重污染企业全要素生产率提升的阈值,正向作用开始显现。

表2 环保税对生产率主回归

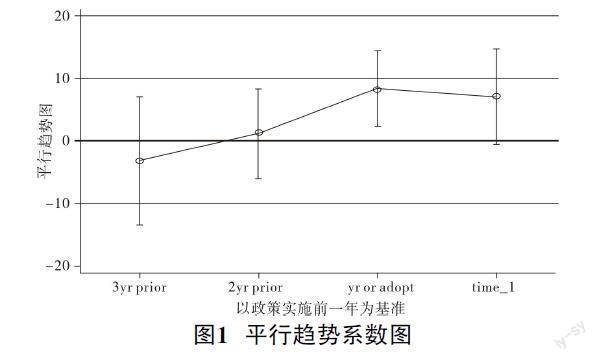

(二)平行趋势检验

使用DID正确评估政策效应的前提是实验组与控制组在政策实施前满足平行趋势假定。进一步考虑到政策实施后政策效应在不同时间点之间的差异性,本文参考Jacobson et al.的方法利用事件研究法检验政策实施前的平行趋势性以及政策实施后的动态效应[14],并构建模型(2)用来验证了平行趋势假定。

TFPi,t,p,j=γ0+γ1■treat×yesti,t,p,j+γ2∑Controli,t,p,j+μi+ωj+δt+φp+εi,t,p,j(2)

Treat×yest为政策虚拟变量与年份虚拟变量的交互项,以环保税政策实施前一年为基期考察,考察Treat×yest交互项系数是否显著,若在政策实施前不显著异于0则认为平行趋势假定满足,反之则不满足。图1为平行趋势系数图。检验结果显示政策实施前满足平行趋势假定。

图1 平行趋势系数图

五、机制检验

排污费改税政策显著提高了重污染企业全要素生产率,下面进一步探索该政策对全要素生产率的传导机制。全要素生产率是扣除资本和勞动要素投入后其他因素对生产率的综合影响,大体可分为技术进步效应与资源配置效应。

参考赵振智等[15]方法构建下列方程检验环保税开征对重污染企业资本配置效率的影响,Invest为企业资本支出水平,Invest=(经营租赁所支付的现金+购建固定资产无形资产和其他长期资产所支付的现金- 处置固定资产无形资产和其它长期资产而收回的现金净额)/期末总资产。L.ROA为资产回报率的滞后项,用来测度企业投资机会。我们主要关注Treat×yest与L.ROA滞后项的交互项原数β2。若β2显著则说明环保税征收通过提升重污染企业的资本配置效率进而提升企业的全要素生产率。同时本文选取企业绿色专利数量作为绿色技术创新的代理变量[16],使用当期绿色专利申请总数加1取对数来衡量企业的绿色创新水平。表3汇报了相关回归结果。回归结果显示,环保税征收显著促进了企业资本配置效率提升和绿色创新水平上升。

Investi,t,p,j=β0+β1treat×posti,t,p,j+β2treat×post×L.ROAi,t,p,j+β3L.ROAi,t,p,j+β4∑Controli,t,p,j+μi+ωj+δt+φp+εi,t,p,j(3)

六、结论与政策建议

为加强环境管制,减少企业污染物的排放,国家于2018年起正式征收“环保税”并取代原有的排污费政策。该政策体现了中央政府控制污染物排放,减少环境污染的决心。本文采用2015—2019年微观企业层面的面板数据,通过LP 法测算企业全要素生产率,探究环保税征收对于企业全要素生产率的影响。研究发现环保税政策的实施显著提升了企业的全要素生产率。通过本文的研究结论得到几点启示。首先,在环保税政策实施过程中要充分发挥市场机制的作用,通过市场机制向企业传递绿色信号引导企业优化自身要素配置和加强自主创新能力,从而充分发挥政策效应,实现重污染企业的高质量发展与绿色转型。其次,在各地推进环保税政策时, 应同步积极改善本地区的法治环境,加强环境执法,做到“有法必依、执法必严、违法必究”。严格依照法律制度行事,才能让政策效用得到充分发挥,受规制企业实现真正的绿色可持续的高质量发展。最后,在政策推行过程中,针对不同行业、结合具体行业现状,可采用绿色补贴加环保税征收双管齐下的模式,引导生产要素流向生产效率较高且具备绿色转型能力的企业。同时, 对不同类型企业要一视同仁, 塑造良好的竞争环境,促使环境规制通过市场机制实现最大化的政策效果。

参考文献:

[1] 陈诗一,张建鹏,刘朝良.环境规制、融资约束与企业污染减排:来自排污费标准调整的证据[J].金融研究,2021(9):51-71.

[2] 涂正革,周涛,谌仁俊,等.环境规制改革与经济高质量发展:基于工业排污收费标准调整的证据[J].经济与管理研究,2019,40(12):77-95.

[3] 王萌.我国排污费制度的局限性及其改革[J].税务研究,2009(7):28-31.

[4] Gray W.B.,Shadbegian R. J. Environmental Regulation and Manufacturing Productivity at the Plant Level[M].Working Papers,1993.

[5] Hering L.,Poncet S. Environmental policy and exports:Evidence from Chinese cities.[J].Journal of Environmental Economics and Management,2014,68(2):296-318.

[6] Porter M.E.,Linde C. Toward a New Conception of the Environment-Competitiveness Relationship.[J].Journal of Economic Perspectives,1995,9(4):97-118.

[7] Smith J. B.,Sims W. A. The impact of pollution charges on productivity growth in Canadian brewing[J].The Rand Journal of Economics,1985,16(3):410-423.

[8] 徐保昌,谢建国.排污征费如何影响企业生产率:来自中国制造业企业的证据[J].世界经济,2016,39(8):143-168.

[9] 任胜钢,郑晶晶,刘东华,等.排污权交易机制是否提高了企业全要素生产率:来自中国上市公司的证据[J].中国工业经济,2019(5):5-23.

[10] 鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(2):541-558.

[11] 钱雪松,康瑾,唐英伦,等.产业政策、资本配置效率与企业全要素生产率:基于中国2009年十大产业振兴规划自然实验的经验研究[J].中国工业经济,2018(8):42-59.

[12] 吴静桦,王靖茹,刘建秋,等.贷款利率市场化改革与企业全要素生產率:来自贷款利率上下限放开的微观证据[J].会计研究,2021(4):145-156.

[13] 刘莉亚,金正轩,何彦林,等.生产效率驱动的并购:基于中国上市公司微观层面数据的实证研究[J].经济学(季刊),2018,17(4):1329-1360.

[14] Jacobson L.S.,LaLonde R.J.,Sullivan D.G. Earnings losses of displaced workers[J].The American Economic Review,1993(83):685-709.

[15] 赵振智,程振,吕德胜.国家低碳战略提高了企业全要素生产率吗?——基于低碳城市试点的准自然实验[J].产业经济研究,2021(6):101-115.

[16] 张琦,郑瑶,孔东民.地区环境治理压力、高管经历与企业环保投资:一项基于《环境空气质量标准(2012)》的准自然实验[J].经济研究,2019,54(6):183-198.

[责任编辑 文 欣]