银行绿色化转型 助力实体经济走好低碳之路

2023-07-21任泽

任泽

近年来,发展绿色信貸是商业银行的重要战略之一,对其信贷结构产生了深远的影响。绿色信贷将污染治理效果、环境监测标准以及生态保护作为审批条件,有效提高了企业贷款门槛,并通过经济杠杆实现企业污染成本的内部化,从而将事后治理改为事前治理。

通过差异化定价,商业银行能够控制资金向更加环保的企业和产业流动,促进可持续发展。由于环保领域风险较高,商业银行在进行绿色信贷时会对企业进行严格的环境和社会风险评估,以确保贷款的安全性。绿色信贷不仅引领了银行业转型升级的方向,也促使银行业更加注重社会责任,推动经济可持续发展,因此,对该方向的研究是十分有必要的。

绿色信贷政策影响

商业银行信贷结构的理论

首先,可以将企业划分为新兴企业L和基础传统企业H两种类型。其中,L企业代表轻工制造业、IT(互联网技术)和旅游业等行业,其产能不会对生态造成严重影响,行业资产较轻,没有过多抵押资产。H企业代表制造业、机械、电子等行业,通常情况下行业资产较重,固定资产较多,规模较大,可用于抵押。

其次,假设金融部门仅由A银行构成,进行信贷发放和存款吸收。 和 分别为两类企业的贷款,在忽视生产环境风险条件下,银行更倾向借贷给H企业。假设H和L企业的还款概率分别为1和 ,同时,政府对L企业进行担保,提高还款概率为 。

市场均衡时的信贷结构影响方向。在均衡风险下,两类企业具有相同贷款利率。用S表示信贷结构,其比例越高则绿色经济占比越高。由此可在绿色信贷影响下,了解此时的信贷结构。

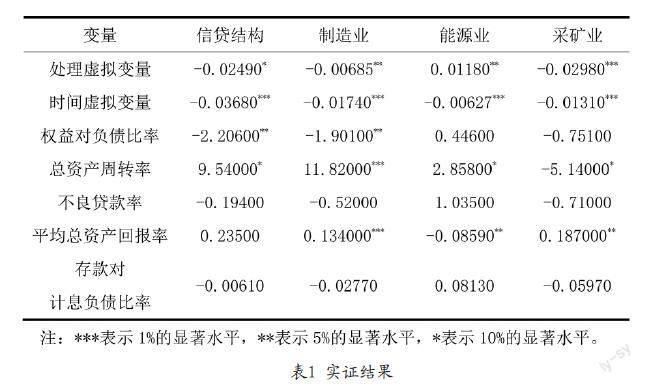

在进行绿色信贷对产业结构影响分析时,选取某市绿色金融改革创新作为研究样本。其中,信贷结构、制造业、能源业以及采矿业的数据主要从该市的统计年鉴中获取,绿色信贷发展水平的数据主要通过查阅《中国工业统计年鉴》获取。在数据收集整理过程中,主要运用EXCEL进行数据处理,各项变量的具体数据如表1所示。表1展示了银行信贷结构受绿色信贷政策影响的结果。

根据表1结果得知,绿色信贷政策能够对银行信贷结构进行显著改善,并且银行会减少采矿业和制造业的信贷,而并不会减少对能源业的信贷。分析原因,可能是我国经济快速增长对能源的需求量大。实证分析结果表明,实施绿色信贷政策对商业银行信贷结构的改善效果是显著的。这一政策鼓励银行向环保、可持续发展等领域的项目提供贷款,同时限制向污染、高耗能项目的融资。这种政策能够促进商业银行转型,倒逼其调整信贷结构,发展低碳、环保的金融业务。

因此,在产业转型上,绿色信贷发展起到资源配置作用,可有效引导社会资金的流向,助力产业结构优化调整。商业银行将资金聚集到节能环保、新能源和高科技等节能减排行业,将贷款精准投放至低碳企业,可有效解决其融资难、融资贵的问题,并将极大提升企业节能减排和产业升级转型的动力。

在绿色信贷规模不断发展的背景下,更多的行业会开始向绿色产业靠拢,从而创造更多的经济效益。这也有利于让市场上劳动密集型产业的劳动力,逐渐向技术密集型产业转移,促使社会资源向绿色环保、可持续发展的产业倾斜,在实现了经济高质量发展的同时,还能改善生态环境。

商业银行信贷业务结构调整建议

近年来,随着大众环境保护意识不断增强,越来越多的商业银行开始采用绿色信贷,以支持和推动绿色低碳产业的发展,这对商业银行信贷结构带来了显著影响。以“两高一剩”的高污染、高耗能企业为例,绿色信贷的实施加速了这些传统企业的优化升级,同时政府也降低了对这些企业的补贴力度。商业银行在对这些企业发放贷款时,谨慎性也有所提高,尽量避免过度的风险投资。这样的调整,不仅有利于提高商业银行的经营效益,同时也有利于管控高污染企业。

此外,商业银行还可以通过代理销售绿色债券、推介绿色理财项目等方式支持绿色低碳产业的发展,改善其信贷结构。这种调整,既促进了绿色低碳产业的蓬勃发展,同时也带动了商业银行的可持续发展。以下是为了帮助商业银行更好地调整信贷业务结构,提出的几点建议:

积极创新低碳贷款业务。推进低碳环保企业的抵(质)押贷款业务。银行可以放宽条件,通过开展新型贷款业务解决低碳环保企业前期的资金需要,例如扩大抵(质)押物的实际范围和具体类型、推行专利权抵(质)押、CDM(概念数据模型)项目碳排放权抵(质)押、应收账款抵押贷款。基于“产业链担保”和“企业联保”开展银行贷款业务,可以将相关投资资质的综合评估拓宽至整个产业链,从而在信贷业务方式上进行创新,帮助低碳环保企业走出前期发展困境。银行同业间也要加强协调配合,不同商业银行之间可以通过资金、技术等方面的合作互补,实施联合贷款、票据融资以及转贷款等业务,从而在资金上为低碳环保企业提供更多支持和帮助。

银行差异化发展绿色金融服务。首先,银行可以通过制定具体可操作的绿色金融业务指标来实现差异化发展,这些指标应能够反映银行绿色金融业务发展前景及应对气候变化的重要性。同时,银行需参考绿色金融业务的行业标准和规范,确保所制定的指标符合行业规律。其次,银行可通过建立绿色金融业务专门机构来实现差异化发展。该机构应具有专门的团队,履行项目管理、市场营销等职能,以提高绿色金融业务的专业性和独立性。同时,该机构应负责对银行内部环境、社会责任、监管合规等方面的指导和管理。这种模式可包含投资、贷款、融资租赁等多种绿色金融业务形式,以支持各种绿色项目的发展。

可以看出,绿色信贷对商业银行信贷结构具有积极的影响。银行业逐步加强开展绿色信贷业务,这不仅能够切实应对环境问题,而且也可以推动银行业结构调整,为经济可持续发展贡献力量。绿色信贷的发展为银行业优化了信贷结构,增强了银行业的社会责任感和公共形象,同时也有助于银行业逐步形成低风险、高效益的新型商业模式。商业银行应当深入探究绿色信贷的特点和规律,提高产品适应性,推动银行业结构的优化和转型升级,进一步提高服务质量,更好地满足社会需求。